|

Реферат: Банковская система- ссуд на неотложные нужды ................... 224 530 тысяч рублей. В 1999 году выдано кредитов в иностранной валюте на сумму 12 336 тысяч долларов США против 37 175 тысяч долларов США в 1998 году. При этом остаток задолженности на конец 1999 года возрос до 2 132 621 тысяч рублей по сравнению с 1 089 759 тысяч рублей на начало года или на 34,4 %, в том числе : - по населению .....................................c 89 780 до 101 762 тысяч рублей, - по предприятиям, организациям ....c 913 486 до 2 013 679 тысяч рублей, - по банкам ...........................................c 86 493 до 17 180 тысяч рублей. Уровень просроченной задолженности составил на конец 1999 года 134 053 тысяч рублей по сравнению с 103 924 тысяч рублей на начало года, в том числе : - по населению .....................................с 7 182 до 8 140 тыс. руб. - по предприятиям, организациям ....с 56 636 до 124 848тыс. руб. - по банкам ...........................................с 40 106 до 1 065 тыс. руб. Таким образом, кредитная задолженность по банкам на 65 % сводится к просроченной и по своей характеристике является безнадежной ко взысканию. Так, в 1999 году удалось погасить просроченную задолженность, образовавшуюся в 1998 году и безнадежную ко взысканию, на сумму 403 300 тысяч рублей. Динамика ссудной задолженности за 1999 год Таблица № 3 тыс. руб.

Из данной таблицы видно, что в течение 1999 года произошла диверсификация кредитного портфеля в части ссудной задолженности предприятий и банков. Доля МБК в кредитном портфеле банка за год снизилась с 82 % до 16 %, в то время как доля ссудной задолженности предприятий и организаций возросла с 12 % до 78 %. Доля ссудной задолженности по населению существенно не менялась. Удельный вес просроченной задолженности возрос с 14 % до 9%. Удельный вес просроченной задолженности изменился следующим образом с 1999 года по 01.01.2000 : - по населению .....................................с 8,8 % до 8,1 %, - по предприятиям, организациям ....с 14,3 % до 6,2 % В 1999 году продолжился приток юридических лиц на расчетно-кассовое обслуживание в учреждения Самарского банка АК СБ РФ, что привело к дальнейшему росту удельного веса кредитов, предоставленных юридическим лицам, находящимся на расчетно-кассовом обслуживании в учреждениях Самарского банка СБ РФ с 68,7 % до 87,5 % от общей ссудной задолженности юридических лиц. Основными причинами роста просроченной задолженности является : 1. В связи с тяжелым финансовым состоянием ряда промышленных предприятий и организаций города и области, ссудозаемщики, работающие на этих предприятиях, не имеют возможности своевременно и в полном объеме рассчитываться с банком. 2. Недостаточное внимание уделялось работе с просроченной задолженностью по ссудам, выданным населению. В 1999г. работниками кредитной, юридической служб и службы безопасности принимались меры, позволившие значительно сократить просроченную задолженность, а именно : 1. Работа по возврату просроченной задолженности проводилась преимущественно следующими методами : - принятие в погашение ценных бумаг, ликвидных на федеральном и местном уровне (облигаций ВЭБ, КО, государственных ценных бумаг), - заключение договоров переуступки прав требований, - заключение договоров с банками-заемщиками по переуступке долга заемщиков, - заключение договоров об отступном по материальным активам, в том числе и от клиентов банка-заемщика с их последующей реализацией или постановкой на баланс банка. 2. Параллельно с работой по взысканию просроченной задолженности юридическая служба выполняла все необходимые формальности по производству нотариальных надписей, передаче дел в арбитражные суды, наложению ареста на недвижимость и прочее имущество заемщиков, блокированию корреспондентских и расчетных счетов. Этим обеспечивалось необходимое воздействие на заемщика с целью побудить его к исполнению всех необходимых мер по возврату кредитов. Кроме того, материалы по ряду заемщиков в 1999 году были переданы в правоохранительные органы для возбуждения уголовных дел. 3. Если все рассмотренные выше мероприятия не привели к возврату кредита по причине отсутствия у заемщика средств или имущества, юридическая служба на основании заключения судебного исполнителя передает дело в суд для вынесения акта о невозможности взыскания и производится списание за счет резерва. Так, в 1999 году отделениями и ОПЕРУ Самарского банка АК СБ РФ было списано за счет резерва на возможные потери по ссудам кредитов на общую сумму 34 109 тысяч рублей, в том числе : - кредитов, выданных предприятиям .............................. 17 641 тысяч рублей - кредитов, выданных населению .................................... 183 тысячи рублей. Информационным отделом Управления кредитования Самарского банка АК СБ РФ на основе ежемесячных данных статотчетности формы № 18 и базы данных отделений и ОПЕРУ по размещению кредитных ресурсов - АРМ "Кредиты" проводится анализ выдачи и погашения ссудной задолженности, а при необходимости, работники Управления кредитования выезжали на места с целью проверки работы и оказания помощи сотрудникам кредитных служб отделений. С 12.09.1995 в подразделениях Самарского банка АК СБ РФ эксплуатируется АРМ "Кредиты", который позволяет сопровождать каждый кредит от момента выдачи до его погашения, включая ведение лицевого счета заемщика. Информация по всем выданным кредитам, которая имеется в отделениях по линиям связи при каждом изменении состояния лицевого счета и кредитного договора передается в управление кредитования банка и таким образом обеспечивает получение базы данных по кредитам юридических лиц. В перспективе перед кредитной службой банка стоит задача перейти на ежедневное обновление базы данных по кредитам юридических лиц и населения. На основе базы данных АРМ "Кредиты" организовано проведение аналитической работы по кредитному портфелю Самарского банка. Все это повышает оперативность работы Самарского банка. Основными препятствиями, мешавшими в 1999г. повысить эффективность использования кредитных ресурсов и увеличивающими риск кредитной работы, можно считать следующее : - в связи с наличием высокого уровня просроченной задолженности (особенно в третьем квартале 1999 года) Самарским банком АК СБ РФ в целях снижения риска невозврата кредита проводилось преимущественное кредитование высоконадежной проверенной клиентуры под пониженные процентные ставки, обеспечивающие минимальный риск невозврата выданных средств. Рассмотрим статистические данные о размерах предоставляемых ссуд за 1999(таблица № 4). Таблица № 4 Размер предоставленных ссуд в 1999 году.

Как видно из приведенных таблиц, большинство заемщиков получило кредиты, которые не превышали сумму 1000 рублей- 56% . По размерам кредиты располагаются в следующей последовательности: 1) до 1 000 56 % 2) 1 000- 5 000 26 % 3) 5 000-10 000 8 % 4) 10 000- 50 000 6 % 5) 50 000- 100 000 3 % 6) 100 000- 500 000 1 % Все это говорит о том, что произошло некоторое улучшение экономического климата, снизилась рисковость кредитования некоторых отраслей, платежеспособность предприятий незначительно, но возросла. Поэтому хозяйствующие субъекты могут позволить себе запросить большую сумму в ссуду, а банк может позволить себе ее выдачу (в большем количестве случаев). Теперь остановимся на сроках кредитования. Далеко не всегда срок, на который клиент запрашивает кредит, совпадает со сроком, на который этот кредит выдают данному заемщику. (Как правило, срок может быть только уменьшен). Делается это с целью снижения риска потерь. Подавляющее большинство кредитов, выдаваемых юридическим лицам за 1999 год, являются краткосрочными 92.56%. И это обосновано, ибо подобная выдача ссуд наименее рисковая. Однако за истекший период 2000 года доля долгосрочных кредитов несколько возросла (с 5.44% до 8%, т.е. в 1.5 раза) за счет уменьшения краткосрочных. Это опять же обусловлено некоторой стабилизацией экономики. СБ стал меньше кредитовать банки, удельный вес на 01.01.2000 составляет 1,7%. Из предприятий большинство кредитов приходится на товарищества и акционерные общества. Весьма целесообразно (с точки зрения снижения вероятности понести убытки на большую сумму) диверсифицировать кредитный портфель по отраслям экономики. Вот как это делает Самарский банк АК СБ РФ (см. таблицы № 5 ). Таблица № 5 Структура кредитных вложений по отраслям экономики в 1999 году

Сразу же становится очевидным: больше всего вливаний банковского капитала производится в промышленность. Далее в порядке убывания по удельным весам (в 1999 году) идут: торговля, строительство, прочие отрасли, сельское хозяйство, транспорт. Очень важным моментом в кредитовании является обеспеченность выдаваемой ссуды. В случае невозврата основного долга и процентов по нему банк может предъявить претензии гаранту (поручителю), может реализовывать заложенное имущество (на консигнационных началах) и пр. В итоге просроченная задолженность по кредиту м процентам могут быть покрыты полностью или частично. Таким образом, обеспеченность является одним из самых сильных действующих рычагов, позволяющих избежать больших безвозвратных потерь банковских ресурсов. С его помощью можно свести риск к нулю. Проанализируем формы обеспечения ссуд, выданных юридическим лицам на основе таблиц № 6. Таблица № 6 Сведения о формах обеспечения ссуд, предоставленных юридическим лицам в 1999 году

Согласно инструкции Центрального Банка ссуда, имеющая просроченную задолженность по основному долгу или %% свыше 180 дней, считается необеспеченной. В МБК из обеспечения здесь чаще всего практикуется залог ценных бумаг СБ (т.к. ценные бумаги сторонних эмитентов не используются при оформлении залога). Этот залог наиболее ликвиден. На втором месте- залог имущества. По юридическим лицам в 1998-1999гг. в основном применялся залог имущества (40.5% из 82.7% и 49.73% из 97.53% соответственно). Далее в порядке убывания удельных весов идут: гарантии, прочие виды обеспечения, залог ценных бумаг, ссуды без обеспечения (в 1999 году их было больше). По физическим лицам больше всего обеспечения представлено гарантиями (поручительствами). Каждая пролонгация кредитного договора повышает риск невозврата ссуды ( краткосрочное кредитование превращается в более долгосрочное), т.к. в большинстве случаев она вызвана неплатежеспособностью клиента (реже желанием продлить сделку в силу ее выгодности). Следовательно, чем больше пролонгаций, тем более рисковым становится кредитный портфель. Проанализируем информацию таблицы № 7. Таблица № 7 Сведения о пролонгации кредитных договоров, заключенных с юридическими лицами в 1999 году,

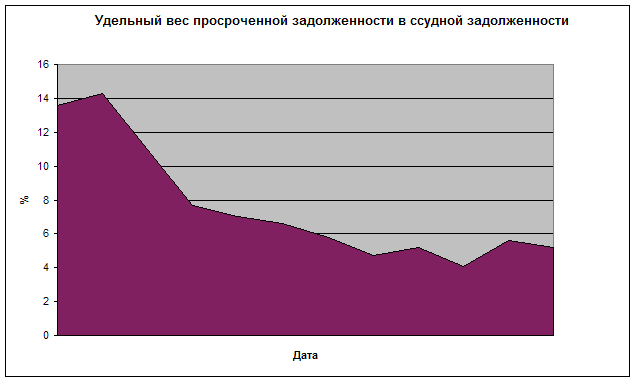

Итак, в 1999 году 2,26% от всех договоров было пролонгировано. В общей сумме кредитных договоров удельный вес пролонгаций снизился до 5.1%. Это говорит о повышении качества кредитного портфеля. Теперь можно рассмотреть динамику удельных весов ссуд и просроченной задолженности по категориям заемщиков. В период 1998-1999 гг. удельный вес просроченной задолженности населения постоянно возрастал и достиг 8%( действует и по настоящее время). Подобная картина наблюдается по МБК до марта 1998 года (рост с 14% до 60%), а затем плавный спад (с 60% до 42%). По юридическим лицам после спада устанавливаются стабильно низкие показатели (1-2%). На диаграмме (рис. № 4) показана средневзвешенная тенденция удельного веса просроченной задолженности в ссудной задолженности. Рисунок № 4 Удельный вес просроченный задолженности в ссудной задолженности

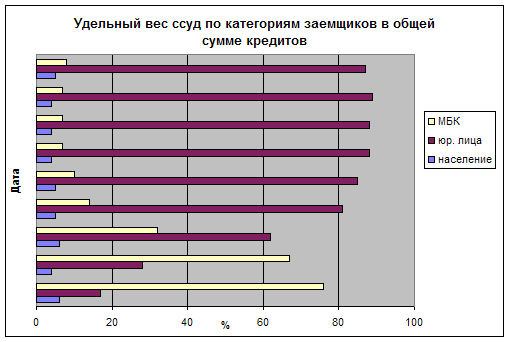

Становится очевидным, что показатель, о котором идет речь в данный момент, снижается. Это в итоге обусловлено большим удельным весом кредитования юридических лиц. Интересным является то, что Самарский банк АК СБ Российской Федерации учел тенденцию, которую мы увидели из предыдущей диаграммы, и стал увеличивать кредитование юридических лиц, снижая при этом межбанковское кредитование. Правда, выдача ссуд населению так и не изменилась. Это иллюстрирует диаграмма на рисунке № 5. Рисунок № 5 Удельный вес ссуд по категориям заемщиков в общей сумме кредитов

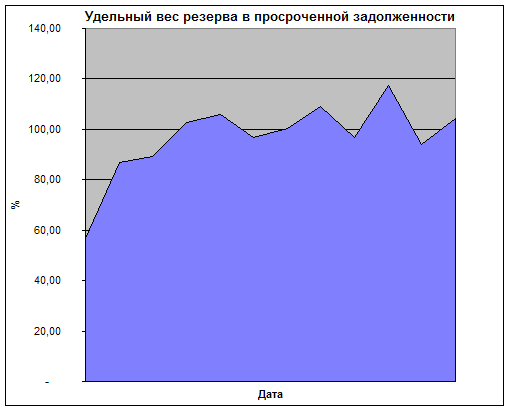

Выдавая ссуды, Самарский банк АК СБ РФ создает по ним резерв на возможные потери (о котором мы уже упоминали в настоящей работе). Тем самым СБ как бы "страхует" себя. На сколько точно он все при этом рассчитывает, мы можем убедиться из нижеприведенной таблицы и графических пояснений к ней. Для этого рассмотрим таблицу № 7 и рис. № 6. Часть кредитов оказалась просроченной. Если предположить, что они превратятся в просроченные (это в худшем случае), то на протяжении всего 1998 года резерва на их покрытие было бы не достаточно. Часть убытков пришлось бы покрывать "работающими" ресурсами. А отвлекать ресурсы, на которые СБ рассчитывал ранее- весьма рискованно. Это, по-видимому, было учтено, и в 1999 году резерв на возможные потери по ссудам практически всегда покрывал просроченную задолженность. Риск подобного рода был значительно снижен. Таблица № 7 Динамика создания резерва на возможные потери по ссудам

Оценивая динамику создания резерва на возможные потери по ссудам, отметим, что изначальный резкий рост был обусловлен недостаточностью начисления данного резерва, затем просроченная задолженность покрывалась созданным резервом, можно сделать вывод, что качество кредитного портфеля улучшилось (он стал менее рисковым). Однако, в конце первого квартала наблюдается рост резерва. Это было вызвано увеличением кредитного портфеля. В 1996 году работниками кредитной, юридической служб и службы безопасности принимались меры по сокращению просроченной задолженности за счет ее погашения путем : - принятия в погашение ценных бумаг, ликвидных на федеральном и местном уровне (векселей Администрации Самарской области и г. Самары, векселей Минфина, векселей Сбербанка РФ, государственных ценных бумаг, облигаций ВЭБ и других ценных бумаг сторонних эмитентов при наличии разрешения Россбербанка), - заключения договоров переуступки прав требований, - перевода долга на платежеспособных заемщиков, - заключение договоров об отступном по материальным активам с их последующей реализацией или постановкой на баланс банка. Рисунок № 6 Удельный вес резерва в просроченной задолженности

В случае невозможности взыскания просроченной задолженности юридическая служба выполняла все необходимые формальности по передаче дел в арбитражные суды, наложению ареста на недвижимость и прочее имущество заемщиков, что способствовало исполнению необходимых мер по возврату кредитов. Если все рассмотренные выше мероприятия не приводили к возврату кредита по причине отсутствия у заемщика средств или имущества, то просроченные ссуды на основании заключения судебного исполнителя и акта суда о невозможности взыскания средств признавались безнадежными ко взысканию. Постановлением Правления Самарского банка АК СБ РФ такие ссуды списывались за счет резерва на возможные потери по ссудам. В целях недопущения роста уровня просроченной задолженности в Самарском банке АК СБ РФ и снижения риска невозврата кредита проводилось преимущественное кредитование высоконадежной проверенной клиентуры, находящейся на расчетно-кассовом обслуживании под пониженные процентные ставки, обеспечивающие минимальный риск невозврата выданных средств. 1999 год был без особых перепадов и в итоге ознаменовался небольшим снижением данного показателя. Нельзя оставить без внимания распределение ссудной задолженности по группам риска. Остановимся на данной динамике за два последних года. Она отображена в приводимой ниже таблице и диаграмме к ней таблица № 8. Таблица № 8 Динамика удельных весов групп риска в общей сумме ссудной задолженности

Очевидно, что большинство заемщиков принадлежало и принадлежит к первой группе риска. Здесь пик удельного веса пришелся на 01.01.98 (89,2%). Он является точкой перегиба (рост сменился спадом). Удельные веса остальных групп невелики. Так, по второй группе риска показатель колеблется в интервале от 1.0% до 2,2%. По третьей группе идет колебание от 1,2 до 2,0.Четвертая группа риска по удельному весу находится на втором месте, наибольший показатель приходится на 01.01.1999 и составлял 9 %. Таблица № 9 является следствием таблицы, рассмотренной выше. Речь идет о динамике удельных весов резерва по группам риска в общей сумме резерва на возможные потери по ссудам. Наибольшим удельным весом в резерве обладает четвертая группа риска, ибо кредиты, отнесенные к ней, являются наиболее рисковыми. Правда, данный показатель снижается. В то же время он растет по первой группе риска, которая занимает по удельному весу в резерве второе место. Ощутимо уменьшается показатель по четвертой группе риска и увеличивается по третьей. Таблица № 9 Динамика удельных весов резерва по группам риска в общей сумме резерва

По второй группе удельный вес увеличивается и за последние полгода сохраняет свою величину. Суммарная тенденция является положительной. Теперь можно проводить корреляционно-регрессионный анализ. Наиболее удачно и точно это можно осуществить применительно к таким показателям как: удельный вес групп риска в общей сумме ссудной задолженности, удельный вес резерва в просроченной задолженности и удельный вес просроченной задолженности в ссудной задолженности. Для этого берутся по каждому показателю значения на разные даты из таблиц №№ 7,8. Необходимым условием анализа является однородность временного интервала .Из всех значений по совокупности показателей будет составлена общая таблица наблюдений. На ее основе с помощью сложной математической обработки можно будет вывести уравнения трендов. Таблица № 10 Таблица уравнений трендов

Итак, нами получены уравнения трендов. Теперь, подставляя вместо значения t временной интервал, можно делать прогноз по каждому показателю. Даже если применить данные уравнения к уже известным рядам динамики, то мы увидим практически полное совпадение между прогнозом и фактом. Погрешность в данном случае составляет всего лишь 0-5% (это очень маленькое значение для анализа подобного рода). Глядя на полученные уравнения трендов, можно сделать следующий прогноз: - удельный вес просроченной задолженности в ссудной задолженности в ближайшем будущем сократится, но не значительно. Колебания показателя будут невелики; - резерв будет покрывать просроченную задолженность полностью ; - изменения внутри групп риска приведут к продолжению улучшения качества кредитного портфеля. Рисковость последнего будет по-прежнему снижаться. Однако, темп такого снижения будет носить затухающий характер. Зная средний уровень кредитов, подлежащих списанию из-за непогашения, мы имеем возможность сделать и другой прогноз (сравнительно точный и не столь сложный)- группировку кредитного портфеля по рисковым классам на 2000 год. Прогноз будет сделан на основе валютных кредитов, выданных Самарским банком за первые три месяца 2000 года. С введением нового плана счетов в Самарском банке АК СБ РФ установлены новые ставки отчисления в резерв на возможные потери по ссудам по группам риска: 1 группа- 1 %; 2 группа- 20 %; 3 группа- 50 %; 4 группа- 100 %. Вывод: отвлечение банковских ресурсов в резерв на возможные потери по ссудам станет менее эластичным по отношению к степени рисковости кредитного портфеля. Таким образом, отчисления в данный резерв станут величиной более постоянной. Размах вариации последней уменьшится. Заключение. Итак, подводя итоги по проделанной работе, можно сказать следующее: Любой хозяйствующий субъект (будь то юридическое или физическое лицо) в современных рыночных условиях действует по своим правилам (в рамках закона). Целью его деятельности (в конце концов) является получение прибыли. Однако, на каждом шагу приходится рисковать. Как правило, чем больше риск, тем больше вероятность получить прибыль. Спектр банковских услуг в настоящее время очень велик, поэтому и круг возникающих банковских рисков с каждым днем расширяется. По основным факторам возникновения банковские риски подразделяются на экономические и политические. Самым трудным для банка является предвидение политических рисков, поскольку предсказать политическую ситуацию довольно сложно, тем более в нашей стране. Экономические риски в основном связаны с политикой самого банка и предвидения этой группы рисков целиком и полностью зависит от компетентности сотрудников того или иного банка. Все вышесказанное относится как к коммерческим банкам в целом, так и к Самарскому банку АК СБ РФ в частности. Для последних риск представляет собой стоимостное выражение угрозы потерять часть своих ресурсов, недополучения доходов или произведения дополнительных расходов в результате осуществления определенных финансовых операций. Предвидение подобных рисков является важным моментом в деятельности банка. Возникает постоянная необходимость анализа вероятности потерь. Здесь существуют как общепринятые методологии, так и методологии, разрабатываемые самим финансово-кредитным институтом. Важной составной частью выработки стратегии является разработка мероприятий по предупреждению и снижению выявленного риска. Именно в выработке основных подходов к оценке риска, определении допустимого его уровня и разработке соответствующей стратегии и состоит главная задача управления риском. В настоящее время разработаны и получили распространение мероприятия, направленные на снижение отдельных видов банковских рисков, таких как: валютный риск, внешнеэкономические риски, рыночный риск, процентный риск, кредитный риск. Так же одним из средств управления банковскими рисками является страхование. Но этот способ в отечественной практике не получил большого распространения. Основным видом банковского риска является кредитный риск. Он возникает при кредитовании банком своих клиентов. В этой ситуации применяются определенные методы снижения риска. В Самарском банке АК СБ РФ, как и во многих других, практикуются следующие меры для снижения данного риска: создается резерв на возможные потери по ссудам; деверсифицируются кредиты; от заемщика требуется обеспеченность ссуды и ее целевое использование. Принципы кредитования должны быть соблюдены в любом случае. От подхода к каждой выдаваемой конкретной ссуде будет зависеть уровень рисковости кредитного портфеля банка. Так, по Самарскому банку АК СБ РФ (опираясь на проделанную работу) уровень рисковости всех выданных ссуд в совокупности за последние два года неоднократно изменялся. Последняя тенденция направлена на снижение вероятности потерь. Согласно проведенному корреляционно-регрессионному анализу, она сохранится и дальше. Количество пролонгаций снижается. Это говорит о повышении качества кредитного портфеля, о верных решениях по вопросам выдачи ссуд. Об этом говорят такие цифры: на 01.01.1999 год сумма кредитного портфеля составила 800000 тыс.рублей, а на 01.05.2000- 1 030 000 тыс.рублей. Увеличиваются размеры выдаваемых кредитов. Доля МБК уменьшилась, а кредитование промышленности, строительства, сельского хозяйства значительно увеличилось. Очевидно, что экономика оживилась, и в силу роста инвестиционной привлекательности некоторых отраслей Самарский банк АК СБ РФ принимает активное участие в ее кредитовании. Суды в своем большинстве по-прежнему выдаются на короткий срок, но доля долгосрочных кредитов медленно начинает расти. В перспектива АК СБ РФ будет больше уделять внимания консорциональному кредитованию, кредитованию населения, факторинговым операциям, предоставлению банковских гарантий, овердрафтному кредитованию. Намечено усовершенствовать нормативные документы по вопросам кредитования и структуру отчетности. Очень важно не рисковать, чтобы потом не "пошатнуться" и не подорвать доверие своих клиентов. Ведь часть из них может отказаться от обслуживания в данном банке, и тогда последний потеряет возможность получения части своей прибыли. Приятно осознавать, что Самарский банк всегда придерживается принципа: "надежность - прежде всего". СПИСОК ЛИТЕРАТУРЫ: 1. Инструкция ЦБ РФ № 1 от 30.04.1991 “ О порядке регулирования деятельности коммерческих банков” 2. Приложение № 6 Методические рекомендации оценки кредитных рисков для перенсмотра портфеля кредитов” к временной инструкции ЦБ РФ № 17 от 24.08.1993 по составлению общей финансовой отчетности коиммерческими банками 3. Письмо ЦБ РФ № 130а от 20.12.1994 о порядке формирования и использования резерва на возможные потери по ссудам, создаваемые коммерческими банками 4. Положение 89-П от 24.06.1999 “О порядке расчета кредитными организациями размера рыночных рисков” 5. Регламент создания и использования в СБ РФ и его филиалах резерва на возможные потери по ссудам 445-р от 30ю10.1998 6. Регламент № 285-р от 08.12.1997 “Предоставление кредитов юридическим лицам СБ РФ и его филиалами” 7. Баканов М.И. Анализ коммерческого риска (Бухгалтерский учеи 1996 год № 10) 8. Ефимова О.В. Банковские риски, их регулирование и предупреждение (Бизнес и банки 1995 год № 52) 9. Лакшина О.А. Риски банков при экспортном кредитовании (банковское дело 1995 год № 1 ) 10. Севрук В.Т. Анализ уровня странового риска (Бухгалтерский учет 1995 год № 7) 11. Соколинская Н.А. Кредитные риски и кредитный портфель коммерческого банкм )бизнес и банки 1997 год № 2) 12. Хорин А.Н. Выгодно ли страховать банковский кредит(Бизнес и банки 1999 год № 16) 13. Жуков Е.Ф. “Банки и банковские операции” Москва, 1997 год 14. Лаврушин О.И. “Банковское дело” Москва, 1999 год 15. Лаврушин О.И. “Деньги. Кредит. Банки” Москва, 1999 год 16. Лаврушин О.И.,Лившиц Я. “Банковская система России” Москва, 1998 год 17. “Итоги деятельности АРКО за 9 мексяцев 1999 года”, “Деньги и кредит” №1/2000 год 09 июня 2000 года |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Страницы: 1, 2, 3, 4, 5, 6, 7, 8

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||