|

Реферат: Система денежных расчетов РФЧек должен иметь следующие необходимые реквизиты: ü название банка; ü безусловный приказ об уплате суммы; ü получатель денег; ü дата и место выписки чека; ü подпись чекодателя. Чек может иметь произвольную форму и выписан на простом листе бумаги. Аналогично векселю, в зависимости от того, в чью пользу выписан чек, различают чеки: ü именные (pay to the name of N) – платите только N; ü ордерные (pay to the order of N) – платите N или его приказу; ü предъявительские (pay to the bearer) – платите предъявителю. Ордерный чек дает возможность держателю переуступить право получения денег другому лицу с помощью передаточной надписи – индоссамента (endorsement). Различают четыре вида индоссаментов: 1. Бланковый индоссамент – держатель чека ставит на обороте его свою подпись, в результате чего чек становится предъявительским документом, и любой законный владелец может получить по нему деньги в банке. 2. Именной индоссамент – держатель ставит на обороте свою подпись и указывает имя лица, которому передается право получения денег по чеку. 3. Целевой индоссамент – держатель чека указывает на обороте цель передачи чека другому лицу и ограничивает возможность получения денег по чеку. Иногда этот вид индоссамента используется в сочетании с именным. 4. Безоборотный индоссамент – если держатель чека хочет ограничить или исключить возможность предъявления претензий по чеку в случае его неоплаты, он использует слова “без оборота” в тексте индоссамента. Однако, чтобы эта оговорка была действительной, банк, куда перечисляются деньги по чеку, должен признать ее с помощью собственного индоссамента. Еще одной разновидностей чеков является кроссированный чек (crossed check). На лицевой стороне чека ставятся две параллельные линии. Это значит, что следуемая по чеку сумма должна быть зачислена на счет предъявителя чека. Кроссирование чека значительно затрудняет использование украденных чеков, так как по ним нельзя получить наличные деньги. Чеки могут быть кроссированы заранее, типографским способом, так что клиент банка получает чековую книжку с кроссированными чеками. Известны разные формы кроссирования чека. Удостоверенный чек (certified check). Банк специальной надписью удостоверяет подлинность подписи клиента и наличие суммы для оплаты чека. Банк несет по нему ответственность и не может отказаться от оплаты (в момент удостоверения чека сумма снимается со счета чекодателя и резервируется на особом счете). На лицевой стороне чека ставится штамп “certified”, дата, наименование банка и подпись работника банка. Чек казначея (cashier’s check) – чек, имеющий подпись казначея банка и выписанный на банк (для погашения обязательств банка, покупки оборудования для собственных нужд и так далее). Эти чеки надежны и охотно принимаются в обороте. Еще один специфический момент – приостоновка платежа по чеку (stop payment). Чекодатель имеет право уведомить банк об отказе от оплаты уже выданного чека. Кроме того, банк не имеет права оплачивать чек, если он получил сведения о смерти или банкротстве чекодателя. Отличия чека от переводного векселя: ü чек оплачивается по предъявлении, вексель же может быть как предъявительским, так и срочным документом; ü чек выписывается на банк, вексель – нет; ü чек никогда не акцептуется банком, вексель же должен быть акцептован плательщиком; ü чеки в подавляющей массе не находятся в обращении (хотя и могут передаваться по индоссаменту), а прямо предъявляются в банк к оплате; векселя же обращаются, переходя от одного владельца к другому; ü лицо, выдавшее вексель, освобождается от ответственности, если вексель не предъявлен плательщику в течение короткого промежутка времени (так как задержка увеличивает возможность злоупотреблений); по чеку же банк остается ответственным в пределах 6-ти лет с момента выписки (Великобритания); ü чек может быть подвергнут кроссированию, вексель – нет; ü если подпись на чеке подделана, банк может отказаться от его оплаты; подделка же подписи векселедателя не освобождает акцептанта от обязанности оплатить вексель. Оплата чека – ответственная операция для банка. Чеки могу быть подделаны, иметь различные дефекты. Риск, связанный с выдачей и оплатой чеков, может быть существенно снижен благодаря гарантийной чековой карточки (check guarantee card). Она свидетельствует о том, что: ü клиент банка может получить наличные деньги по чеку в предела до 50 ф.ст. за один раз в любом отделении данного банка (а не только в том, где ведется счет клиента); ü чек, выданный клиентом, будет оплачен независимо от состояния его счета и наличия на нем достаточной суммы. Наличие гарантийной чековой карточки открывает большие возможности для злоупотреблений, так как оплата чека гарантируется банком. Поэтому банки стараются выдавать карточку только тем клиентам, которые доказали свою честность и ответственность в операциях с банком. Клиринг чеков. Расчетные палаты.Чековое обращение с необходимостью порождает взаимные претензии банков друг к другу. Например, клиент банка А заплатил чеком в 100 долл. клиенту банка Б, находящегося в том же городе. Тот сдал чек в банк Б на инкассо. Одновременно другой клиент банка Б выписал чек на 90 долл. В пользу клиента банка А, и последний сдал его в свой банк для взыскания. Возникают взаимные требования: А должен Б 100 долл., а Б должен А 90 долл. Естественно, что сумму в 90 долл. можно зачесть и ограничиться уплатой остатка в 10 долл. На практике этот зачет сопряжен с большими техническими сложностями, так как требования друг к другу в крупном финансовом центре имеют десяток и более банков. В этой ситуации без специальных расчетных организаций не обойтись. С этой целью создаются клиринговые, или расчетные палаты (clearing house), которые выполняют взаимные зачеты требований банков друг к другу. Возможны несколько способов клиринга (безналичного зачета): ü внутри одного банка; ü через местные расчетные палаты; ü через сеть банков–корреспондентов; ü через расчетную сеть центрального банка.

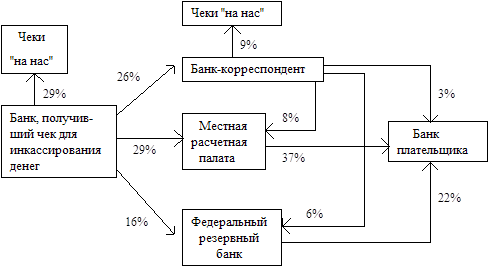

На рисунке 1 указана доля каждого способа в общем обороте по чекам в США в 1991 году. Рассмотрим работу расчетной палаты на примере Нью–Йоркской клиринговой палаты, на которую приходится свыше 50% всей суммы оборотов по клирингу чеков в стране. Эта палата учреждена в 1853 году. Членами Нью–Йоркской клиринговой палаты состоят 12 банков (в 1945 году было 24 члена). Это наиболее крупные банки, имеющие более 90% всех активов. Банки, не являющиеся членами палаты, инкассируют чеки и другие платежные документы через банки–члены палаты. Расчетная палата производит зачет только по чекам, выставленным на банки–члены палаты. В каждом банке имеется особый клиринговый отдел, куда поступают чеки, участвующие в механизме взаимного зачета. В течении рабочего дня чеки, поступившие в кассу банка или по почте, сортируются по банкам–членам палаты. Они формируются в пачки по каждому отдельному банку; к пачке прилагается список с перечнем чеков, суммами и общим итогом. К концу дня – пачки чеков со специальными курьерами отсылаются в клиринговую палату. Ранее вся эта подготовительная работа осуществлялась вручную – сегодня же это один из самых высокомеханизированных участков в банке. К моменту окончания работы банков (к 5 часам вечера) в палате начинается прием инкассируемых чеков. Каждый банк доставляет пачки чеков выставленных на другие банки, и получает копию перечня с распиской о вручении. Пачки сортируются и раскладываются по ячейкам банков–плательщиков. Прием продолжается до двух часов ночи. После полуночи (и до 8 часов утра) начинают прибывать посыльные банков за получением чеков, выставленных на них. В три часа утра выдача прекращается и сейф опечатывается. Произошел ночной обмен чеков, на который приходится 70% всех суточных оборотов по клирингу. Это приблизительно 2–2.5 тонны чеков. Утром проводится еще три обмена – в 8, 9 и 10 часов. В 10 часов происходит итоговый зачет за предшествующие 24 часа. (Кроме четырех обменов чеков в Нью–Йоркской расчетной палате ежедневно происходит еще один зачет возвращенных чеков, один зачет облигаций и купонов с наступившими сроками платежа и три обмена акционерных сертификатов.) Окончательный расчет производится через федеральный резервный банк Нью–Йорка, который также является членом расчетной палаты. По окончании дневного зачета расчетная палата составляет специальный меморандум, который служит основанием для бухгалтерских проводок по резервным счетам банков в центральном банке. К13 часам дня федеральный резервный банк посылает палате подтверждение, что проводки сделаны. Не покрытая взаимным расчетом часть составляет, как правило, 10–20% всего оборота по клирингу чеков. Взаимный зачет дает огромную экономию средств и времени, по сравнению с тем, что если бы каждый банк рассчитывался со всеми другими банками отдельно. Примерно четвертая часть всех чеков направляется для зачета в банки–корреспонденты. У этих банков при получении чеков на инкассо тоже имеются несколько вариантов: ü внутренний зачет; ü посылка другому банку–корреспонденту; ü посылка в расчетную палату; ü посылка в федеральный резервный банк. Наконец – клиринг через систему ФРС, которая осуществляет зачет в общенациональном масштабе, дебетуя и кредитуя резервные счета кредитных учреждений. Если зачет происходит между банками разных резервных округов, то используется Межокружной расчетный фонд (Interdistrict Settlement Fund). Чековый клиринг в других странах по общим принципам аналогичен той схеме, которая принята в США. Однако имеется своя специфика. Клиринг кредитовых ваучеров или банковские платежи в системе жиро (Bank giro). Эта форма расчетов была введена в Великобритании в 1960 году как альтернатива системе безналичных почтовых переводов по счетам жиро (post giro). Суть метода состоит в том, что сумма зачисляется в кредит счета получателя в любом отделении лондонских клиринг–банков на основе специального платежного поручения (кредитового ваучера). Кредитовый ваучер заполняется плательщиком и сдается в банк, где ведется его счет, для перевода этой суммы на счет получателя. Все кредитовые ваучеры подвергаются той же подготовительной обработке, что и чеки, перед отправкой в расчетную палату. По результатам клиринга кредитовых ваучеров составляется ежедневная расчетная ведомость, и непогашенные суммы зачисляются на счета клиринг–банков в Банке Англии. В банках постоянно ведется поиск способов совершенствования документооборота и сокращения издержек. В частности, одним из таких способов является так называемая транкация чеков (truncation), т. е. остановка дальнейшего движения чека в процессе его обработки в банке путем записи его данных на электронные носители. Эти сведения вводятся в компьютер и затем используются для разноски сведений по счетам или передачи их в автоматическую расчетную палату. Сам же чек либо хранится в архиве банка, либо уничтожается. Это позволяет экономить расходы, связанные с обработкой и сортировкой чеков, а также почтовые расходы по возврату погашенного чека владельцу счета. Сегодня, в условиях развития товарного и становлении финансового рынка, резко меняется структура банковской системы. Появляются новые виды финансовых учреждений, новые кредитные инструменты и методы обслуживание клиентов. Идет поиск оптимальных форм устройства кредитной системы, эффективно работающего механизма на рынке капиталов, новых методов обслуживания коммерческих структур. Создание устойчивой, гибкой и эффективной банковской инфраструктуры - одна из важнейших задач экономической реформы в России. Задача усложняется тем, что кроме чисто экономических трудностей добавляются социальные: постоянно меняется законодательная база; разгул преступности в стране - как следствие - желание мафиозных структур прибрать к рукам такое высокодоходное в условиях инфляции дело, как банковское; стремление большинства банкиров получить сиюминутную прибыль - как следствие - развитие только одного направления деятельности, что ведет к угрозам банкротства отдельных банков и кризисам банковской системы в целом (увлечение частными вкладами в прошлом году, обвал рынка МБК в этом году и т.п.) Понятно, что недостаточно просто объявить о создании новых кредитных институтов. Коренным образом должна измениться вся система отношений внутри банковского сектора, принципы взаимоотношений банков и их клиентов, необходимо изменить психологию банкира, воспитать нового банковского работника - хорошо образованного, думающего, инициативного и готового идти на обдуманный и взвешенный риск. На это требуется время. Необходимо, путем вдумчивого изучения зарубежной практики, восстановить утраченные рациональные принципы функционирования кредитных учреждений, принятые в цивилизованном мире и опирающиеся на многовековой опыт рыночных финансовых структур. 4. ВОЛГО-КАСПИЙСКИЙ АКЦИОНЕРНЫЙ БАНК Г. АСТРАХАНИ

История банковского дела в Астраханской области ведет свое начало с 1764 года, когда правительство России открыло Купеческий банк. Основным принципом, побудившим открыть банк в Астрахани, являлось уникальное местоположение города по геополитическому значению. С древнейших времен здесь сложились долговременные международные торговые пути, среди которых основными были "Великий шелковый путь", "Великий Волжский путь". Через Астрахань проходили многочисленные коммерческие экспедиции. С 1860 года в губернии были образованы несколько частных банков, благополучно развивавшихся до революции. В 1918 году банки были национализированы и преобразованы в отделы Астраханского отделения Народного банка, в последующем ликвидированные, а во главе кредитной системы стал Государственный банк. Однако в 1921 году для организации кредитования отдельных отраслей народного хозяйства был открыт ряд специализированных банков. В 1922 году постановлением Правительства был создан Промышленный банк (Промбанк), который в свою очередь учредил филиалы на местах. В 1923 году в Астрахани было открыто Астраханское отделение Промбанка. В то бурное время были неоднократные попытки закрытия и реорганизации, но Промбанк, вопреки политике, продолжал жить и развиваться. В 1943 году отделение переименовано в Астраханскую областную контору Промбанка СССР, в 1959 году - в Астраханскую областную контору Стройбанка СССР. В 1988 году Астраханская областная контора вновь изменила наименование и стала называться Астраханским областным управлением Промстройбанка. 16 октября 1990 года на базе Астраханского областного управления Промстройбанка создан Волго-Каспийский коммерческий банк. 3 января 1992 года банк по решению учредителей преобразован в акционерное общество открытого типа. Открытое акционерное общество Волго-Каспийский Акционерный Банк имеет генеральную лицензию №1027, выданную Центральным Банком РФ. Основные данные о ВКАБАНКЕ 1.Волго-Каспийский Акционерный Банк(ВКАБАНК) - акционерное общество открытого типа зарегистрировано 27 марта 1992 года Главным Управлением Центрального Банка Российской Федерации по Астраханской области, регистрационный номер No.1027. 2.Местонахождение ВКАБАНКА: 414000,г. Астрахань, ул.Ленина 20. 3.700161729 - счет в РКЦ ГУ Центрального Банка России, г.Астрахань. 4.Общее количество акционеров банка на 11 ноября 1994 года - 1023 в том числе: - юридических лиц - 138 - физических лиц - 885 5.Акционеров,имеющих не менее 5 % долей в уставном фонде банка на 11.11.1994 г. нет. Иностранных участников (участников-нерезидентов) нет. Участников из стран СНГ нет. 6.В состав акционеров(пайщиков) банка не входят акционеры(пайщики), владеющие не менее 5%-ой долей участия или голосующих акций в уставном капитале банка. 7.Структура руководящих органов ВКАБАНКА: - высший орган управления - Собрание Акционеров; - в промежутках между собраниями - Совет директоров; - исполнительный орган правления ВКАБАНКА - Правление. Общее собрание акционеров созывается по мере необходимости, но не реже одного раза в год. Общее собрание созывается Советом директоров, ревизионной комиссией или акционерами, имеющими не менее 10 % акций. К исключительной компетенции общего собрания относятся: изменение Устава, утверждение годовых отчетов и итогов деятельности ВКАБАНКА и его филиалов, избрание Совета директоров. Исполнительным органом для решения вопросов текущей деятельности, кроме тех, которые входят в исключительную компетенцию общего собрания акционеров и Совета директоров, является Правление. 8.Совет директоров: - Председатель наблюдательного Совета: Баландин Алексей Александрович - директор завода"Лотос". Последние 5 лет работает в этой должности. Личная доля в Уставном фонде ВКАБАНКа - 730 тыс.рублей - Члены Совета директоров: Бадалов Сергей Агабекович - управляющий треста"Астраханьбургаз". Последние 5 лет работает в этой должности. Личная доля в Уставном фонде ВКАБАНКА - 3020 тыс.рублей. Безжонов Валентин Николаевич - генеральный директор АООТ "Морской судостроительный завод" Последние 5 лет работает в этой должности. Личная доля в Уставном фонде ВКАБАНКА - 1164 тыс.рублей. Гагарин Александр Павлович - директор ССЗ им.Ленина. Последние 5 лет работает в этой должности. Личная доля в Уставном фонде ВКАБАНКА - 3500 тыс.рублей. Гергель Валерий Григорьевич - начальник Астраханского отделения Приволжской железной дороги. Последние 5 лет работает в этой должности. Личная доля в Уставном фонде ВКАБАНКА - 3292 тыс.рублей. Матюнин Юрий Михайлович - генеральный директор ПО"Астрахань-энерго". Последние 5 лет работает в этой должности. Личная доля в Уставном фонде ВКАБАНКА - 741 тыс.рублей. Шагалов Марк Наумович - управляющий треста "Прикаспэлектросетьстрой" Последние 5 лет работает в этой должности Личная доля в Уставном фонде ВКАБАНКА - 773 тыс.рублей. Харченко Виктор Александрович - генеральный директор ПО "Прогресс" Последние 5 лет работает в этой должности. Личная доля в Уставном фонде ВКАБАНКА - 30 тыс.рублей. Драпкин Леонид Моисеевич До 1993 года работал гл.инженером Мебельно-Деревообрабатывающего комбината, с 1993 года по настоящее время -генеральный директор АООТ "Мебельно-деревообрабатывающего комбината". Личной доли в Уставном фонде ВКАБАНКа нет. Паненко Сергей Владимирович до 1990 года работал главным инженером треста "Астраханьнефтехиммонтаж", с 1990 года по настоящее время - управляющий АООТ "Астраханьнефтехиммонтаж". Личная доля в Уставном фонде ВКА- БАНКА -7867 тыс.рублей. Сухоруков Владимир Павлович до 1990 года работал заместителем управляющего Астраханским областным управлением Промстройбанка,с 1990 года по настоящее время президент Волго-Каспийского Акционерного Банка. Личная доля в Уставном фонде ВКАБАНКА -24834 тыс.рублей. 9.Список членов правления: Сухоруков Владимир Павлович - Председатель Правления Президент ВКАБАНКА до 1990 года работал заместителем управляющего Астраханским областным управлением Промстройбанк, с 1990 года по настоящее время президент Волго-Каспийского Акционерного банка. Личная доля в Уставном фонде ВКАБАНКА -24834 тыс.рублей Бондаренко Надежда Ивановна - Член Правления Вице-президент ВКАБАНКА до 1990 года работал заместителем управляющего Астраханского областного управления Промстройбанка,с 1990 года по настоящее время - вице-президент Волго-Каспийского Акционерного Банка. Личная доля в Уставном фонде ВКАБАНКА - 23243 тыс.рублей. Солодко Татьяна Федоровна - Член Правления Начальник отдела координации ВКАБАНКА до 1993 года работала ревизором ВКАБАНКА,с 1993 года - начальник отдела координации ВКАБАНКА. Личная доля в Уставном фонде банка -6230 тыс.рублей. Ломова Людмила Николаевна - Член Правления Главный бухгалтер ВКАБАНКА до 1993 года работала заместителем главного бухгалтера ВКАБАНКА, с 1993 года - главный бухгалтер Волго-Каспийского Акционерного Банка. Личная доля в Уставном фонде банка -21359 тыс.рублей. Полякова Вера Алексеевна - Член Правления Директор департамента внешнеэкономических связей ВКАБАНКа До 1992 года работала начальником отдела внешнеэкономических связей Волго-Каспийского Акционерного Банка, с 1992 года - директор департамента внешнеэкономических связей Волго-Каспийского Акционерного Банка. Личная доля в Уставном фонде ВКАБАНКа - 1192 тыс.рублей. Матвеева Тамара Михайловна - Член Правления Управляющая Наримановским филиалом ВКАБАНКА до 1993 года работала начальником отдела координации Волго-Каспийского Акционерного Банка. Личная доля в Уставном фонде банка 2222 тыс.рублей. Маклецова Александра Павловна-Член Правления Управляющая Волжским филиалом ВКАБАНКА последние 5 лет работает в этой должности. Личная доля в Уставном фонде банка 7622 тыс.рублей. Сергиенко Валентина Васильевна-Член Правления Управляющая Трусовским филиалом ВКАБАНКА Последние 5 лет работает в этой должности. Личная доля в Уставном фонде банка 2405 тыс.рублей. 10.Список всех предприятий и организаций, в которых банк обладает более чем 5 % уставного фонда: - Акционерное общество закрытого типа "АстраПак" г.Астрахань. Доля банка 2400 тыс.рублей ( 27 % ). – Товарищество "Сервис и услуги" г.Мытищи. Доля банка 300 тыс.рублей ( 12.5 % ). 11.ВКАБАНК является членом Российской Ассоциации акционерных-коммерческих промышленно-строительных банков "Россия". ВКАБАНК является учредителем: - Товарищества с ограниченной ответственностью "Сервис и услуги", г.Мытищи - Российской банковской "Лиги", г.Москва - Инвестиционно-финансовой компании "Юг", г.Астрахань - Акционерного коммерческого банка "Воронеж", г.Воронеж - Акционерного банка "Саратовэкономбанк", г.Саратов - Торгово-промышленной палаты, г.Астрахань – Биржи "Алиса-Асткар", г.Астрахань - Акционерного общества "Астрахань-Лада", г.Астрахань - Акционерного межбанковского объединения "Инвест-Кредит", г.Москва - Биосферного заповедника, г.Астрахани - Астраханской фондовой биржи, г.Астрахань - Товарищества с ограниченной ответственностью "РА-Элита",г.Астрахань - Медицинской страховой компании "Эком", г.Астрахань - Акционерного общества "Зверовод", г.Астрахань - Акционерного общества "Астраханский морской судостроительный завод", г.Астрахань 12.Список филиалов: - Советский филиал ВКАБАНКА - г.Астрахань,ул.Московская,54 (дата открытия - 27.03.92 г.) управляющий - Овчинникова Галина Федоровна - Трусовский филиал ВКАБАНКА - г.Астрахань, ул.Дзержинского, 56-а(дата открытия - 27.03.92 г.) управляющий -Сергиенко Валентина Васильевна - Волжский филиал ВКАБАНКА - г.Астрахань,ул.Бабушкина,7 (дата открытия - 27.03.92 г.) управляющий - Маклецова Александра Павловна - Наримановский филиал ВКАБАНКА - г.Нариманов,ул.Спортивная,2 (дата открытия - 24.02.93 г.) управляющий - Матвеева Тамара Михайловна - Икрянинский филиал ВКАБАНКА - с.Икряное,ул.О.Кошевого,28 (дата открытия - 24.02.93 г.) управляющий - Стемасов Сергей Владимирович - Харабалинский филиал ВКАБАНКА - г.Харабали,ул.Б.Хмельницко- го,19 (дата открытия - 24.02.93 г.) управляющий - Питикова Вера Яковлевна Б.Данные о финансовом положении Банка. 13.Просроченной задолженности Банка кредиторам и по платежам в бюджет по ВКАБАНКу не числится. Административных и экономических санкций наложенных на Банк нет. Уставный фонд Банка на 11.11.94 г. - общий объем Уставного фонда - 500000 тысяч рублей - объем Уставного фонда в размере 500000 тыс.руб.оплачен полностью - при первичной эмиссии ценных бумаг первого выпуска эмитировано 53500 простых именных акций номиналом 1000 рублей - при первичной эмиссии ценных бумаг второго выпуска эмитировано 20000 простых именных акций номиналом 1000 рублей - при первичной эмиссии ценных бумаг третьего выпуска эмитировано 46500 простых именных акций номиналом 1000 рублей - при первичной эмиссии ценных бумаг четвертого выпуска эмитировано 130000 простых именных акций номиналом 1000 рублей - при первичной эмиссии ценных бумаг пятого выпуска эмитировано 100000 простых именных акций номиналом 1000 рублей - при первичной эмиссии ценных бумаг шестого выпуска эмитировано 150000 простых именных акций номиналом 1000 рублей - условия выплаты дивидендов по всем выпускам: один раз в год в размере, определенным общим собранием акционеров - условия выплаты и размер промежуточных дивидендов утверждаются Советом директоров. |

|

||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||