Реферат: Государственный бюджет России, проблемы преодоления его дефицита

Вызывает сомнения недостаточно мотивированный жесткий

отказ от всех бюджетных фондов. Тем более что создаются все же иные скрытые

бюджетные фонды (например, 3 таких фонда как фонд регионального развития, фонд

компенсаций, фонд развития региональных финансов).

Регулирование дефицита бюджета

Расходы и доходы государственного бюджета не всегда

совпадают. Чаще всего они и не совпадают. Если доходы больше расходов, то

правительство сталкивается с бюджетным дефицитом. Противоположная

ситуация, т.е. превышение доходов над расходами, называется бюджетным

профицитом, или излишком. Принято различать первичный и общий дефицит

государственного бюджета. Первичный дефицит – это общий дефицит

государственного бюджета, уменьшенный на сумму процентных выплат по государственному

долгу. По аналогии определяется и первичный профицит.

Принято также различать фактический, структурный и

циклический дефицит государственного бюджета.

Фактический дефицит – это отрицательная разница между фактическими (действительными) доходами

и расходами правительства.

Структурный дефицит – это разность межу доходами и расходами государственного бюджета, рассчитанная

для уровня национального дохода, соответствующего полной занятости. Другими

словами, это та разница, которая существовала бы, если бы при действующей

системе налогообложения и принятых законодательной властью государственных

расходах в экономике существовала бы полная занятость.

Циклический дефицит – это разница между фактическим

и структурным дефицитом государственного бюджета. Циклический дефицит

представляет собой следствие колебаний экономической активности в ходе делового

цикла. При этом изменения в налоговых поступлениях и государственных расходов

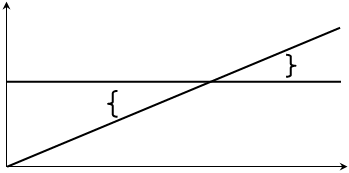

происходит автоматически. Графическое изображение бюджетного дефицита и

бюджетного излишка (профицита) дано на рис 4.

E Профицит

Дефицит

Y

Рис. 4.

Государственные расходы, налоговые поступления и дефицит

государственного бюджета

t – налоговая ставка; G – государственные расходы; T – налоговые поступления; Y –

доход. В точке E – сбалансированный бюджет, т.е. налоговые поступления равны

государственным расходам T=G

С развитием инструмента государственных ценных бумаг

дефицит федерального бюджета начиная с 1995 г. перестал финансироваться путем

увеличения денежной массы. Это позволило обеспечить независимость политики Центрального

банка РФ от бюджетной политики, что явилось основным фактором снижения инфляции

и стабилизации рубля. Однако масштабы заимствований, осуществленных в

1995-1996 гг., привели к быстрому росту внутреннего

долга и затрат на его обслуживание.

Необходимо пересмотреть политику заимствований, в

частности нужно устанавливать

размер дефицита федерального бюджета, финансируемого за счет внутренних

источников, таким образом, чтобы добиться снижения реальной процентной ставки

по государственным ценным бумагам до уровня, не превышающего рост инфляции. В

результате номинальные процентные ставки, соответствующие поставленной цели по

урегулированию проблемы обслуживания внутреннего долга, должны составить в 1998

г. 12-15%, в 1999г.- 10-11%, в 2000 г. - 8-10%. Однако очевидно, что финансовый

кризис 1998 г. внес коррективы в планы правительства.

Важнейшая задача – качественно изменить суть политики

государства на рынке государственных ценных бумаг. Во-первых, главу угла должны

быть поставлены не потребности бюджета, ограничение негативного влияния на экономический

рост бремени обслуживания внутреннего долга государства. Во-вторых, должны

быть изменены некоторые принципы работы государства на финансовом рынке. В

частности, необходимо создать финансовый резерв Министерства финансов РФ,

предназначенный для активных операций на рынке ценных бумаг с целью

сглаживания ценовых колебаний, осуществления целенаправленной политики по

реструктуризации портфеля ценных бумаг, принадлежащего инвесторам, и улучшения

платежного графика.

Анализ причин бюджетного кризиса показывает, что до

тех пор, пока в России не будет полномасштабной системы цивилизованных

бюджетных процедур, существует опасность воспроизводства бюджетного кризиса. В

этих условиях Правительство РФ предложило следующие меры:

• осуществлять

составление проекта бюджета на очередной финансовый год исходя из предельных

лимитов финансирования, доводимых до бюджетополучателей, что упростит работу по

подготовке бюджета, сделает его показатели реалистичными и упорядочит запросы

министерств и ведомств (такая практика ранее уже использовалась);

• увязать

составление бюджета со среднесрочным бюджетным планированием, что важно для

определения финансовой политики государства на перспективу и выработки

программы действий правительства по ее реализации. При этом каждый последующий

финансовый год необходимо вносить коррективы в составляемый и ежегодно

уточняемый трехлетний финансовый план. Это позволит более четко определять

приоритеты бюджетной и налоговой политики, прогнозировать стратегию на

финансовых рынках и размеры внешних заимствований;

• разработать

цивилизованную процедуру секвестра расходов одновременным созданием системы достаточных

резервов, необходимых для оперативного реагирования на изменяющуюся ситуацию;

• обеспечить

полномасштабный переход на казначейскую систему исполнения бюджетов всех уровней;

• внедрить в

практику распределение бюджетных средств на конкурсной основе;

•

совершенствовать систему государственного финансового контроля с определением

координирующих в этой сфере органов ветвей власти, восстановлением

ведомственного финансового контроля, контролирующей вертикали, ужесточением

санкций за незаконное и нецелевое использование государственных средств.

На решение поставленных задач направлен Бюджетный

кодекс Российской Федерации – свод законов о бюджетном устройстве и бюджетном

процессе. Кодекс подготовлен Правительством Российской Федерации совместно с депутатами

Государственной Думы и был принят Федеральным Собранием в июле 1998 г.

Следует отметить, что

государственные бюджеты западных стран с развитой рыночной экономикой

продолжают оставаться хронически дефицитными. Однако в условиях относительно

устойчивого экономического положения, динамично развивающейся экономики с

устойчивыми и эффективными международными связями бюджетные дефициты (конечно,

в допустимых границах) не рассматривается как крайне отрицательные финансовые

показатели. В долг жили и продолжают жить многие экономически развитые

государства. Так, например, в США в 1994 году дефицит

бюджета составлял 203 млрд долл. А государственный долг

был равен 4,6 трлн дол. На начало 1999 года государственный долг составил 6,8

трлн. долл. Но следует отметить разницу между государственным долгом РФ и

государственным долгом США. В США – это, в основном, внутренний долг, и только

14% государственных долговых обязательств составляют внешний долг. В РФ, это, в

основном, внешний долг. Если на 1 января 2002 года государственный внешний долг

будет составлять 157 млрд долл, согласно статье 91 проекта федерального бюджета

на 2001 год. А внутренний долг, согласно статье 80, – 575,7 млрд. рублей, что

в переводе по прогнозируемому курсу в 30 рублей за доллар, составляет 19,19

млрд долл. Следовательно, общий государственный долг будет составлять 157,00 +

19,19 = 176,19 млрд долл. А внешний долг РФ будет составлять 89 % государственного

долга.

Проект бюджета на 2001

год предлагается бездефицитным, хотя ликвидация дефицита достигнута частично за

счет заведомого занижения части процентных платежей по долговым обязательствам

правительства, приостановлением действия законодательных актов в связи с тем,

федеральным бюджетам не предусмотрены средства на их реализацию. Таких актов 39

они приведены в приложении 5 к проекту федерального бюджета на 2001 год. Доходы

бюджета поддерживаются высокими ценами на мировом нефтяном рынке.

Основы организации бюджетного процесса

Определяющие параметры федерального бюджета

формируются на основе принципиальных положений социально-экономической и

финансовой политики на следующий год, на среднесрочную и долгосрочную

перспективу. Особенность современной социально-экономической политики состоит в

обеспечении роста инвестиций в основные фонды и масштабной реструктуризации

бюджетных расходов. В процессе ее реализации предполагается:

• обеспечить

высокие темпы роста инвестиций для динамичного развития экономики и

структурных преобразований;

• осуществить

институциональные преобразования, необходимые для эффективного функционирования

рыночной экономики, обеспечивающие гарантии прав собственности, регулирование

деятельности естественных монополий;

• принять меры

по укреплению законности и правопорядка, повышению результативности управленческой

деятельности на основе создания системы государственного контроля за качеством

управления и соблюдением законности;

• обеспечить

прогрессивные структурные сдвиги в производстве и экспорте, повышение на этой основе

эффективности и конкурентоспособности предприятий.

Бюджетная политика должна базироваться на принципах реальности

и открытости, должна быть направлена на недопустимость ситуации, когда принятые

бюджетные показатели не реализуются. Проект федерального бюджета разрабатывается

на основе среднесрочного прогноза основных финансовых показателей.

Ниже формирование федерального бюджета изложено в соответствии

с положением Бюджетного кодекса РФ.

По результатам работы по формированию

консолидированного федерального бюджета Министерство финансов РФ и Министерство

экономики РФ с привлечением других министерств и ведомств готовят Бюджетное

послание Президента РФ. В случае необходимости Президент РФ вносит в этот

документ отдельные коррективы. С Бюджетным посланием на очередной финансовый

год Президент РФ выступает в Федеральном Собрании РФ и направляет его для опубликования

в печати. Бюджетное послание включает:

• основные

показатели социально-экономического развития РФ на планируемый год и

среднесрочную перспективу;

• сводный

финансовый баланс в целом по территории РФ;

• основные

направления бюджетной и налоговой политики;

• проект

консолидированного бюджета РФ;

• проект

федерального бюджета;

•оценку

результатов исполнения федерального и консолидированного бюджетов РФ за

предыдущий год и истекший период года, предшествующего планируемому;

• другие

показатели, положения, характеризующие стратегию и объемы федерального бюджета

на очередной год.

Указанный этап прохождения федерального бюджета носит

далеко не формальный, «представительский» характер, как может показаться на

первый взгляд. Важнейший финансовый документ страны – бюджет – вносится на рассмотрение

депутатов Федерального Собрания РФ первым лицом государства. Это придает

содержанию Бюджетного послания особую значимость, свидетельствует о том, что

провозглашаемая концепция экономического развития страны одобряется Президентом

и гарантируется им.

Рассмотрим основные этапы формирования, рассмотрения,

утверждения и исполнения федерального бюджета.

Процесс формирования федерального бюджета начинается с Указа Президента РФ «О формировании

федерального бюджета РФ и взаимоотношениях с бюджетами субъектов Федерации на

... год», в котором регламентируются принципиальные положения

финансово-бюджетной политики; особенности структуры бюджета на очередной год;

организация взаимоотношений с территориями и другие позиции. Следующий

документ – постановление Правительства РФ «О разработке прогноза

социально-экономического развития РФ и проекта федерального бюджета на ...

год».

Формирование федерального бюджета организуется и

осуществляется Правительством РФ,

которое своим постановлением поручает Министерству экономики РФ организовать

разработку прогноза социально-экономического развития РФ на планируемый год и

уточнение прогноза социально-экономического развития РФ.

Министерство финансов РФ по поручению Правительства РФ организует разработку

федерального бюджета на планируемый год и проектировок основных расходов

федерального бюджета.

Министерство экономики РФ с участием Министерства финансов РФ, других

министерств. Государственного комитета по статистике, Центрального банка РФ в

десятидневный срок после постановления Правительства РФ представляет в

Правительство основные параметры функционирования экономики страны в

планируемом году:

•

макроэкономические показатели, характеризующие состояние экономики;

• мероприятия по

финансовой и экономической стабилизации;

• другие

показатели и материалы, позволяющие уточнить прогноз социально-экономического

развития РФ.

Далее происходят много разных согласований и уточнений

между министерствами.

Проект федерального закона о федеральном бюджете на

очередной финансовый год вместе указанными в ст. 192 БК РФ документами вносится

на рассмотрение Государственной Думы Российской Федерации не позднее 15 августа

текущего года (До 1 октября Правительство и Банк России представляют в ГД дополнительные

материалы, указанные в ст. 193 БК РФ). Совет ГД (в период парламентских каникул

- ее Председатель) направляет проект в Комитет ГД по бюджету для подготовки

заключения о формальном соответствии представленных документов требованиям

закона, после получения которого проект направляется в Совет Федерации,

комитеты Государственной Думы, другим субъектам законодательной инициативы для

замечаний и предложений и в Счетную палату РФ на заключение. Государственная

Дума рассматривает проект бюджета в четырех чтениях.

В первом чтении:

ГД обсуждает концепцию и прогноз социально-экономического развития РФ, основные

направления бюджетной и налоговой политики, основные принципы и расчеты по

взаимоотношениям федерального бюджета с бюджетами субъектов РФ, проект

программы внешних заимствований РФ в части источников внешнего финансирования

покрытия дефицита федерального бюджета, а также основные характеристики

бюджета. ГД заслушивает доклад Правительства РФ, Комитета по бюджету и

профильного комитета, ответственного за рассмотрение проекта бюджета, доклад

Председателя Счетной палаты и принимает решение о принятии или отклонении

проекта. В случае отклонения проекта ГД может передать проект в согласительную

комиссию (состоящую и представителей ГЛ, СФ и Правительства РФ), вернуть проект

Правительству на доработку или поставить вопрос о доверии Правительству РФ (в

последнем случае новый проект бюджета готовит и вносит в ГД новый состав

Правительства РФ). При передаче проекта в согласительную комиссию она разрабатывает

согласованный вариант основных характеристик бюджета, после чего проект вновь

вносится на рассмотрение в первом чтении в ГД. По итогам рассмотрения проекта в

первом чтении принимается постановление ГД о принятии проекта закона о

федеральном бюджете в первом чтении.

Во втором чтении ГД утверждает расходы федерального бюджета по разделам функциональной

классификации в пределах общего объема расходов федерального бюджета,

утвержденного в первом чтении, и размер Федерального фона финансовой поддержки

субъектов РФ. Если ГД отклоняет проект федерального закона о федеральном

бюджете на очередной финансовый год во втором чтении, она передает указанный

законопроект в согласительную комиссию.

В третьем чтении ГД рассматривает расходы федерального бюджета по подразделам функциональной

классификации, распределение средств Фонда федеральной поддержки субъектов РФ

по субъектам РФ, расходов по федеральным целевым программам, Федеральной

адресной инвестиционной программе в пределах расходов, утвержденных во втором

чтении; перечень защищенных статей федерального бюджета, Программу

государственных внешних заимствований РФ, программы предоставления гарантий

Правительства РФ, программы предоставления средств федерального бюджета на

возвратной основе по каждому виду расходов, программу государственных внешних

заимствований РФ.

Общая сумма ассигнований по каждому разделу

функциональной классификации расходов федерального бюджета на ... год с учетом

принятых поправок не должна превышать сумму расходов по соответствующему

разделу, утвержденную во втором чтении проекта федерального закона «О

федеральном бюджете на... год».

Комитет по бюджету с учетом решений Комиссии Государственной

Думы и Комиссии Совета Федерации в течение 5 дней готовит сбалансированный вариант

распределения расходов федерального бюджета, а также текст проекта

федерального закона «О федеральном бюджете на ... год». Затем вносит его вместе

с проектом постановления Государственной Думы «О принятии в третьем чтении

проекта федерального закона «О федеральном бюджете на ... год» на рассмотрение

Государственной Думы.

В четвертом чтении Государственная Дума рассматривает проект федерального закона «О

федеральном бюджете на ... год» в течение 10 дней со дня принятия законопроекта

в третьем чтении. В четвертом чтении текст законопроекта рассматривается в

целом.

Принятый Государственной Думой Федеральный закон «О федеральном бюджете на ... год» в соответствии со

ст. 105 Конституции РФ в течение 5 дней со дня его принятия передается

Совету Федерации, где рассматривается в порядке, предусмотренном Конституцией

РФ.

Рассмотрение Федерального закона «О федеральном

бюджете на ... год» Президентом РФ осуществляется в соответствии со ст. 107

Конституции РФ. Закон вступает в силу после его подписания Президентом РФ и со

дня его официального опубликования в средствах массовой информации.

Федеральный закон «О федеральном бюджете» на очередной

год регламентирует:

• структуру,

содержание, элементы исполнения федерального бюджета;

• элементы

контроля за мобилизацией доходов;

• порядок

взаимоотношений с субъектами РФ;

• элементы

контроля за целевым использованием бюджетных ассигнований;

• размер и

источники регулирования дефицита федерального бюджета;

• другие

положения, определяющие «финансовый климат» на очередной год.

Как правило, первой же статьей закона утверждается

общий объем расходов и доходов федерального бюджета. Устанавливается

предельный размер дефицита федерального бюджета на очередной год: в общей

сумме; в процентах к валовому внутреннему продукту; в процентах к расходам

федерального бюджета; внутренние и внешние источники финансирования дефицита.

Устанавливаются предельные размеры государственных

внешних заимствований, предельный размер государственных кредитов, предоставляемых

в планируемом году иностранным государствам (за исключением государств –

участников СНГ), и отдельной статьей государствам – участникам СНГ.

Если принимается решение о консолидации в

федеральный бюджет каких-либо ранее внебюджетных целевых фондов, это

находит отражение в соответствующей статье закона. В проекте федерального

бюджета на 2001 год это статья 8.

Отдельными статьями закона устанавливаются

источники формирования федерального бюджета — в общей сумме или в фиксированных

долях (процентах), а также особенности исчисления или распределения отдельных

из них между федеральным бюджетом и бюджетами субъектов РФ.

Самостоятельные статьи закона отражают сумму доходов

по источникам и сумму расходов по разделам функциональной классификации.

Важный раздел закона — регламентация взаимоотношений

с субъектами РФ по трансфертам, где устанавливается в том числе и порядок

формирования Федерального фонда финансовой поддержки субъектов РФ; по

дотациям и субвенциям.

Определяется порядок финансирования отдельных

расходов на условиях возвратности

и платности; санкции за нецелевое использование средств федерального бюджета,

предоставляемых на безвозвратной и возвратной основах.

Целый ряд статей закона регламентирует Доходы и расходы

каждого из бюджетных целевых фондов.

Устанавливается верхний предел государственного

внутреннего и внешнего долга Российской Федерации на 1 января года, следующего

за планируемым. Утверждается перечень защищенных статей Расходов

федерального бюджета, подлежащих обязательному финансированию в полном объеме.

Может быть установлен порядок секвестра расходной части федерального бюджета,

условия и законодательная основа его введения.

Регламентируются функции Счетной палаты Российской

Федерации при исполнении федерального бюджета.

Устанавливаются цели, источники формирования и порядок

расходования средств Бюджета развития, санкции за их нецелевое

использование.

Отдельными приложениями в рамках закона «О федеральном

бюджете на ... год» утверждаются:

• ведомственная

структура расходов федерального бюджета;

• финансирование

федеральной инвестиционной программы-

• объем

федеральных целевых программ, предусмотренных к финансированию из федерального

бюджета;

• объем целевых

средств для оказания финансовой поддержки регионам;

• поквартальное

распределение доходов, расходов и дефицита федерального бюджета;

• направление

расходования средств Бюджета развития РФ по разделам функциональной классификации;

• распределение

финансирования по центральным и региональным средствам массовой информации;

•

государственные инвестиции для кредитования застройщиков в соответствии с

федеральной целевой программой;

• детальное

распределение ассигнований на сельское хозяйство, образование, фундаментальные

исследования и содействие научно-техническому прогрессу, программы и

мероприятия, финансируемые из федерального бюджета.

Устанавливается целый ряд других положений, регламентирующих

исполнение федерального бюджета в планируемом году.

В случае, если Федеральный закон «О федеральном

бюджете на ... год» не вступил в силу до 1 января планируемого года,

Правительство РФ имеет право производить расходование бюджетных средств по соответствующим

разделам, подразделам, видам и предметным статьям функциональной и

ведомственной классификации расходов федерального бюджета ежемесячно в размере

одной двенадцатой от сумм фактически произведенных текущих расходов за предшествующий

год. Оказание финансовой помощи субъектам РФ из Федерального фонда финансовой

поддержки субъектов РФ производится в долях, утвержденных соответствующей

статьей Федерального закона «О федеральном бюджете» на год, предшествующий

планируемому.

Исполнение бюджета начинается после его утверждения

законодательными (представительными) органами власти. Эта стадия бюджетного

процесса имеет своей целью выполнение доходной и расходной частей бюджетов:

федерального, территориальных, местных (органов местного самоуправления). В

процессе исполнения бюджета органы исполнительной власти могут вносить изменения

в пределах утвержденных ассигнований по статьям функциональной бюджетной

классификации по каждому направлению расходования средств.

Важнейшие задачи исполнения бюджета – обеспечение полного

и своевременного поступления налогов и других платежей, а также доходов в целом

и по каждому источнику, финансирование мероприятий в пределах утвержденных по

бюджету сумм в течение того финансового года, на который утвержден бюджет. При

исполнении бюджета важное место принадлежит правильному и экономически

обоснованному распределению всех видов платежей и ассигнований утвержденного

бюджета, осуществляемому по бюджетной росписи доходов и расходов – основному

оперативному плану распределения доходов и расходов по подразделениям

бюджетной классификации в форме поквартальной разбивки и в разрезе распорядителей

бюджетных ассигнований.

На практике, в связи с дефицитом финансовых ресурсов и

напряженным исполнением бюджета, для оперативного контроля и финансирования

неотложных расходов финансовыми органами кроме росписи доходов и расходов могут

составляться кассовые планы исполнения бюджета – на месяц с распределением

на пяти- и десятидневки; со сроками поступления платежей и сроками финансирования

первоочередных расходов. Кроме того, достаточно широко практикуется

лимитирование расходов, когда финансирование осуществляется в пределах

установленных лимитов, зачастую в суммах реально поступающих доходов. Бюджетная

роспись составляется уполномоченным исполнительным органом, утверждается в

установленном законодательством порядке и направляется для сведения в

представительный и контрольно-счетные органы.

Страницы: 1, 2, 3, 4, 5, 6

|