|

Дипломная работа: Анализ кредиторской задолжности и её влияние на финансовое состояние организацииАнализируя кредиторскую задолженность, необходимо учитывать, что она является одновременно источником покрытия дебиторской задолженности, так как состояние расчетно-платежной дисциплины в организации оказывает существенное влияние на ее платежеспособность и финансовую устойчивость. Дебиторская и кредиторская задолженность являются естественными составляющими бухгалтерского баланса предприятия. Они возникают в результате несовпадения даты появления обязательств с датой платежей по ним. На финансовое состояние предприятия оказывают влияние как размеры балансовых остатков дебиторской и кредиторской задолженности, так и другие показатели, приведенные в таблице 2.3 (таблица 2.3). Наличие дебиторской задолженности в балансе и отнесение ее к наиболее ликвидным активам не гарантируют получения денежных средств со стороны дебиторов организации. Более того, дебиторская задолженность может быть списана в разряд задолженности, по которой истек срок исковой давности, или других долгов, не реальных для взыскания. В том случае, если организация заранее оценила реальность и надежность погашения такой задолженности и зарезервировала суммы под ее списание, эти последствия могут не сказаться на ритмичности функционирования фирмы и ее платежеспособности. Наоборот, непредвиденность ситуации возможного погашения дебиторской задолженности, потеря значительных денежных средств в обороте создадут серьезные проблемы с текущей платежеспособностью и нарушат производственный процесс. Кроме того, это скажется на формировании финансовых результатов, уменьшении суммы чистой прибыли и рентабельности организации. В свою очередь, кредиторская задолженность относится к краткосрочным обязательствам, а ее остатки по группам кредиторов характеризуют их преимущественное право на имущество организации. Это означает, что в любое время кредиторы могут потребовать погашения долгов. При неудовлетворительной структуре актива баланса, проявляющейся в увеличении доли сомнительной дебиторской задолженности, возможна ситуация, когда организация будет неспособна отвечать по своим обязательствам, что может привести к банкротству. С другой стороны, кредиторскую задолженность можно оценивать как источник краткосрочного привлечения денежных средств. Стратегия организации в этом случае должна предусматривать возможность их скорейшего вовлечения в оборот с целью рационального вложения в наиболее ликвидные виды активов, приносящие наибольший доход. Статьи кредиторской задолженности участвуют в расчете различных коэффициентов платежеспособности и финансовой устойчивости, которые приведены в таблице 2.4 (таблица 2.4). В таблице 2.4 рассмотрим, какое влияние на данные коэффициенты оказывает состояние кредиторской задолженности. Анализ коэффициентов платежеспособности и финансовой устойчивости организации осуществляется на начало и конец года, а так же приводится их сравнительная оценка, и рассматривается, какое влияние на данные показатели оказывает состав кредиторской задолженности. Таблица 2.4- Коэффициенты платежеспособности и финансовой устойчивости

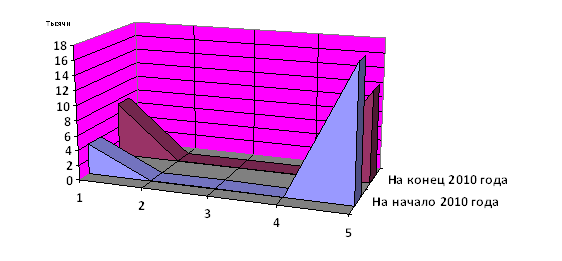

Предлагаемая группировка показателей дебиторской и кредиторской задолженности и их оценка позволят при составлении годовой отчетности представить и проанализировать в пояснительной записке состояние расчетно-платежной дисциплины в организации. 3 Анализ кредиторской задолженности организации ООО «КЦ» ПРОФИ» 3.1 Общая характеристика ООО «КЦ»ПРОФИ» Рассматриваемая мной в курсовой работе организация «КЦ»ПРОФИ» представляет собой общество с ограниченной ответственностью. Общество является юридическим лицом и действует на основании Устава и Учредительного договора, имеет самостоятельный баланс и расчетный счет. Учредители несут ответственность по обязательствам ООО «КЦ»ПРОФИ» в размере уставного капитала, созданного из средств учредителей. Высшим органом управления ООО «КЦ»ПРОФИ» является совет Учредителей. К исключительной компетенции совета Учредителей относятся вопросы определения основных направлений социального и производственного (экономического) развития, утверждение планов и отчетов об их выполнении. ООО «КЦ»ПРОФИ» имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде и арбитраже. В случае несостоятельности (банкротства) ООО «КЦ»ПРОФИ» по вине учредителя или по вине других лиц, которые имеют право давать обязательные для ООО «КЦ»ПРОФИ» указания либо иным образом имеет возможность определять его действия, на указанного учредителя или других лиц в случае недостаточности имущества ООО «КЦ»ПРОФИ» может быть возложена субсидиарная ответственность по его обязательствам. Российская Федерация, субъекты Российской Федерации и муниципальные образования не несут ответственности по обязательствам ООО «КЦ»ПРОФИ», равно как и общество не несет ответственности по обязательствам Российской Федерации, субъектов Российской Федерации и муниципальных образований. Основной целью деятельности ООО «КЦ»ПРОФИ», так же как и целью любой коммерческой организации, является получение прибыли. Приоритетным направлением деятельности организации ООО «КЦ»ПРОФИ» является деятельность в области бухгалтерского учёта. Бухгалтерский учет в организации осуществляется в соответствии с Федеральным законом о бухгалтерском учете от 21 ноября 1996 года №129-ФЗ, и ведется на основании принятого положения. Бухгалтерский учет осуществляется в соответствии с разработанным планом счетов и учетной политикой организации. Ведение бухгалтерского учета автоматизировано. Бухгалтерский учет в организации ООО «КЦ»ПРОФИ» ведется на основании законодательных актов РФ. Амортизация основных средств и нематериальных активов ведется на предприятии линейным способом, исходя их сроков полезного использования. Учет материально-производственных запасов ведется по фактической себестоимости. Данная организация определяет доходы и расходы по методу начисления. В соответствии со ст. 271 НК РФ доходы ООО «КЦ»ПРОФИ» при методе начисления признаются в том отчетном (налоговом) периоде, в котором они имели место. Бухгалтерия общества обеспечивает обработку документов, рациональное ведение бухгалтерских записей в учетных регистрах и на их основе – составление отчетности организации. Своевременное получение учетной информации о финансово – хозяйственной деятельности фирмы позволяет руководителям оперативно воздействовать на ход производства, принимать соответствующие меры для повышения экономических показателей работы организации. Организационная структура направлена, прежде всего, на установление четких взаимосвязей между отдельными подразделениями организации. Общие требования к оформлению документов по учету доходов и расходов организации установлены Федеральным законом от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным Приказом Минфина России от 29.07.1998 № 34-н. 3.2 Анализ динамики и структуры кредиторской задолженности В таблице 3.1 (таблица 3.1) проведем анализ динамики и структуры кредиторской задолженности ООО «КЦ»ПРОФИ». Полученные результаты анализа динамики и структуры кредиторской задолженности представим при помощи рисунка ( рисунок 3.1). Данная диаграмма показывает изменение показателей входящих в состав кредиторской задолженности на начало и конец 2010 года. Таблица 3.1 - Анализ динамики и структуры кредиторской задолженности ООО «КЦ» ПРОФИ» по форме № 1

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||