|

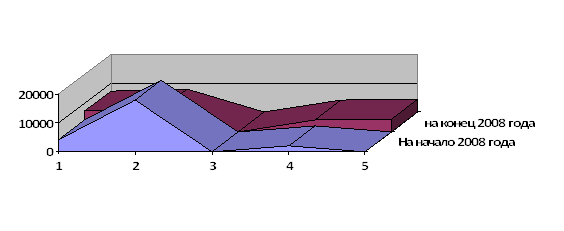

Дипломная работа: Анализ кредиторской задолжности и её влияние на финансовое состояние организацииРисунок 3.1 - Изменения показателей динамики и структуры кредиторской задолженности ООО «КЦ»ПРОФИ» (1) - задолженность поставщиками подрядчикам; (2) - задолженность перед персоналом организации; (3) - задолженность перед государственными внебюджетными фондами; (4) - задолженность по налогам и сборам; (5) - прочие кредиторы организации. На основании результатов полученной диаграммы видно, что наибольший удельный вес в составе показателей кредиторской задолженности занимает задолженность поставщикам и подрядчикам, а так же задолженность прочим кредиторам организации на начало и конец 2010 года. По результатам анализа организации ООО «КЦ»ПРОФИ», проведенного в таблице 5 ( таблица 5) можно сделать вывод о том, что общий объем кредиторской задолженности на конец 2010 года по сравнению с 2009 годом значительно снизился (на 2257 тыс. р. или на 10,21 %) и составил 19859 тыс. р. С точки зрения текущей платёжеспособности и ликвидности такая динамика благоприятна для анализируемого предприятия, так как она свидетельствует о том, что у него было достаточно средств для осуществления текущих платежей. Снижение показателя кредиторской задолженности в 2010 году вызвано, прежде всего, погашением задолженности прочим кредиторам организации на 5586 тыс. р. или на 31,06 %, который на конец 2010 года составил 12398 тыс. р. Задолженность прочим кредиторам ООО «КЦ»ПРОФИ» занимает значительный удельный вес в составе кредиторской задолженности организации – 62,43 % на конец 2010 года, это на – 18,89 % меньше, чем аналогичная задолженность на начало 2010 года. Снижение задолженности прочим кредиторам свидетельствует о том, что у организации начинает налаживаться платежная дисциплина. Так же на конец 2010 года произошло снижение показателя, характеризующего задолженность перед персоналом организации по оплате труда (на 12 тыс. р. или на 30,77 %). Кредиторская задолженность поставщикам и подрядчикам организации на конец 2010 года увеличился на 3204 тыс. р. Задолженность поставщиков и подрядчиков в составе кредиторской задолженности организации занимает 37,11 % на конец 2010 г., это на 18,73 пункта больше чем аналогичная задолженность на начало 2010 г. Из данного увеличения можно сделать вывод о том, что у организации отсутствует достаточная сумма денежных средств вовлекаемых в оборот. Из данных представленных в таблице 5 ( таблица 5) видно, что у организации увеличилась задолженность перед государственными внебюджетными фондами на 19 тыс. р. и задолженность по налогам и сборам на 16 тыс. р., это говорит о том, что организация не своевременно погашает задолженность перед бюджетом по налогам и сборам. 3.3 Анализа оборачиваемости кредиторской задолженности ООО «КЦ»ПРОФИ» На следующем этапе анализа кредиторской задолженности даётся характеристика ее оборачиваемости. Оборачиваемость кредиторской задолженности характеризуется двумя традиционными показателями: оборачиваемость в днях и коэффициент оборачиваемости. Расчет данных показателей осуществляется на основании данных формы №1 и формы №2. Существует несколько способов определения показателей оборачиваемости кредиторской задолженности, различающихся по использованной для расчетов базе. В таблице 3.2 ( таблица 3.2) рассмотрены два подхода определения оборачиваемости кредиторской задолженности. Первый подход основан на базе выручки от реализации продукции, а второй подход на базе себестоимости продаж. Таблица 3.2 - Расчет показателей оборачиваемости кредиторской задолженности (форма №1 и форма №2)

Данные таблицы 3.2 ( таблица 3.2) показывают, что выручка от реализации продукции в 2010 году снизилась на 3484 тыс. р. по сравнению с 2009 годом и составила 55390 тыс. р. Себестоимость продаж в 2010 году так же снизилась на 4949 тыс. р. и составила 37336 тыс. р. Показатель средней кредиторской задолженности в 2010 году составил 20987,5 тыс. р., это на 9897,5 тыс. р. больше чем соответствующий показатель в 2009 году. Как видно из расчётов, представленных в таблице 6, соотношение доходов от продаж и средней стоимости краткосрочных обязательств организации свидетельствует об отрицательной тенденции на конец 2010 года. Если в предыдущем 2009 году на каждый рубль краткосрочных долгов приходилось 5,31 доходов от продаж, то в отчётном 2010 году – 2,64, следовательно, в 2010 году коэффициент оборачиваемости кредиторской задолженности на базе выручки от реализации продукции (Ккз(в)) снизился на 2,67 раза. Сокращение оборачиваемости кредиторской задолженности организации ООО «КЦ»ПРОФИ» свидетельствует о снижении скорости оплаты задолженности предприятия и об увеличении роста закупок в кредит. Следствием снижения в 2010 году коэффициента оборачиваемости кредиторской задолженности организации (Ккз(в)) явилось увеличение периода погашения кредиторской задолженности (Окз(в)) на 68,57 дней и составило 136,36 дней. Число оборотов кредиторской задолженности организации, рассчитанное на базе себестоимости продаж (Ккз(с)) намного меньше, чем рассчитанное на базе доходов от продаж (Ккз(в)) на 1,5 и на 0,86 соответственно. Динамика показателя оборачиваемости кредиторской задолженности на базе себестоимости продаж подтверждает снижение оборачиваемости краткосрочных обязательств в 2010 году. Так, число оборотов кредиторской задолженности организации (Ккз(с)) уменьшилось с 3,81 раз в 2009 году до 1,78 раза в 2010 году, а средняя продолжительность одного оборота (Окз(с)) увеличилась по сравнению с предыдущим годом на 107,76 дней и составила 202,25 дня. Такая тенденция свидетельствует о том, что предприятие не способно своевременно регулировать счета к оплате и другие краткосрочные обязательства. На основании данных формы №5 рассмотрим анализ движения показателей кредиторской задолженности в таблице 3.3 ( таблица 3.3). По результатам проведенного анализа в таблице 3.3 ( таблица 3.3) можно сделать вывод, что у организации ООО «КЦ»ПРОФИ» отсутствует долгосрочная кредиторская задолженность, а так же отсутствует кредиторская задолженность в части кредитов. Результаты проведенного анализа в таблице 3.3( таблица 3.3) представим в виде рисунка изменения показателей на начало и конец 2010 года ( рисунка 3.2), где: (1) - расчеты с поставщиками и подрядчиками организации; (2) - авансы полученные; (3) - расчеты по налогам и сборам; (4) - займы; (5) - прочая кредиторская задолженность.

Рисунок 3.2 - Изменения показателей движения кредиторской задолженности ООО «КЦ»ПРОФИ» Значительный удельный вес в начале 2010 года в составе краткосрочной кредиторской задолженности занимают авансы полученные – 74,56 % (или 17981 тыс. р.), в конце 2010 года значение этого показателя сократилось на 55,09 % (или на 9905 тыс. р.) и составило 33,18% (или 8076 тыс. р.). Краткосрочные займы организации на конец 2010 года увеличились на 2307 тыс. р. (или на 9,41 %) и составили 4307 тыс. р. (или 17,70 %). Увеличение краткосрочной кредиторской задолженности в части займов на конец 2010 года (в 2,15 раза) говорит о том, что организация находится в периоде своего становления и развития, и нуждается в привлечении дополнительных источников денежных средств. Таблица 3.3 - Анализ движения показателей кредиторской задолженности ООО «КЦ»ПРОФИ» по форме № 5

В конце 2010 года происходит значительное увеличение прочей кредиторской задолженности организации на 4501 тыс. р. (или в 69,17 %) и значение данного показателя на конец 2010 года составило 4567 тыс. р. |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||