|

Дипломная работа: Анализ бухгалтерского учета и формирования финансовых результатов деятельности предприятияВыручка от продажи товаров, продукции, работ, услуг используется для формирования информационной базы для анализа и оценки таких важнейших показателей результативности работы организации, как оборачиваемость активов, средняя продолжительность сроков погашения дебиторской и кредиторской задолженности, материалоотдача, затратоемкость и т.д. Изменение выручки от реализации, которое произошло за исследуемый период, может быть связано с изменением номенклатуры реализуемой продукции (реализуется продукция, имеющая различный уровень спроса на рынке), изменениями в работе маркетинговых служб, изменением цен на реализуемую продукцию и т.д. Принятая в России форма Отчета о финансовых результатах не позволяет получить представление о структуре затрат на производство продукции (оказание услуг). В форме №2 не предусмотрено выделение постоянных и переменных затрат, что обедняет анализ прибыльности. В частности, отсутствует информация для проведения анализа безубыточности и ценовой политики предприятия[1]. Для построения более информативного отчета о прибылях и убытках целесообразно разделить затраты на реализованную продукцию на переменную и постоянную составляющие. В данной организации себестоимость реализованной продукции определяется по полной величине затрат. Под полными затратами будем понимать себестоимость проданных товаров, продукции, работ, услуг увеличенную на расходы по организации и управлению производством (коммерческие и управленческие расходы).

Коммерческие и управленческие расходы в 2009 году сократились на 315 и 108 тыс. руб. соответственно. Следовательно, увеличение полных затраты произошло в результате увеличения себестоимости проданных товаров, работ, услуг. Увеличение себестоимости могло произойти вследствие увеличения постоянных и переменных затрат, которые возросли, скорее всего из-за роста цен на энергоносители, сырье и материалы, амортизационные отчисления (в случае покупки основных средств и нематериальных активов), роста заработной платы как повременщиков, так и сдельщиков. Доля постоянных затрат в себестоимости реализованной продукции за 2008г., 2009г. соответственно составили 49% и 47%. Таким образом,

Величина постоянных затрат в 2009 году сократилась. Изменение постоянных издержек может быть связано с проведением текущего ремонта (в 2008г.), изменением технологии производства продукции. Т.к. доля постоянных затрат в себестоимости продукции уменьшилась, то, следовательно, уменьшился риск получения убытков в случае сокращения объемов реализации, а увеличение себестоимости в 2009 году произошло в основном из-за роста переменных затрат. Переменные затраты (издержки) - затраты, изменение которых связано с изменением объема произведенной продукции.

К переменным затратам в большинстве случаев относятся затраты на сырье и материалы (прямые затраты), покупные изделия, сдельная заработная плата, технологическая энергия и топливо, транспортно-заготовительные расходы. Величина переменных затрат может возрасти вследствие изменений цен на закупаемые сырье и материалы, количества закупаемого сырья и материалов. Разница между выручкой от реализации и переменными затратами носит название маржинальная прибыль. Маржинальная прибыль имеет принципиальное значение при анализе прибыльности, так как позволяет проанализировать причины убытков, определить границы безубыточности деятельности, охарактеризовать тенденции ценовой политики организации. С экономической точки зрения, маржинальная прибыль представляет собой "резерв" покрытия постоянных расходов и получения прибыли[2].

Увеличение маржинальной прибыли на 1217 тыс. руб. является положительной характеристикой деятельности организации. Оно свидетельствует о потенциальной возможности прибыльной продажи продукции. Прибыль (убыток) от продаж является итоговым показателем обычной деятельности, величина которой характеризует финансовый результат от основных видов деятельности организации[3].

В результате производственной деятельности прибыль от продаж растет, что, безусловно, положительно характеризует данное предприятие и повышает его деловую репутацию в глазах сторонних кредитных организаций. Для нахождения величины "прочие доходы" объединим суммы, причитающиеся к получению, и вычтем суммы, причитающиеся к уплате.

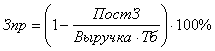

Величина "Прочих доходов" получилась отрицательной. Следовательно, величина прочих расходов предприятия преобладает над величиной прочих доходов. Но, т.к. данная статья расходов незначительна, то она отрицательно не отражается на общей финансовой картине. Балансовая прибыль формируется из прибыли (убытков) от основной деятельности а также прочих операционных и прочих внереализационных доходов (расходов). Прибыль от основной деятельности (прибыль от реализации) представляет собой разность между выручкой от реализации и затратами на реализованную продукцию. Экономический смысл прибыли от основной деятельности состоит в оценке эффективности производственной деятельности предприятия. Т.к. прибыль от основной деятельности имеет положительную динамику, то это позволяет судит о высокой эффективности производственной деятельности. Чистая прибыль - прибыль, остающаяся в распоряжении предприятия после уплаты налогов - ключевая характеристика эффективности деятельности предприятия. Чистая прибыль является основным источником увеличения собственного капитала предприятия[4]. Показатель рассчитывается как разница между балансовой прибылью и налогом на прибыль. Направления использования чистой прибыли (отвлечения средств) определяются самим предприятием. Чистая прибыль может быть направлена на формирование фондов и резервов предприятия (увеличение собственного капитала), выплату дивидендов, погашение кредитов, уплату штрафов и пеней, содержание объектов социальной сферы и прочее. Данные Отчета о прибылях и убытках свидетельствуют о стабильном финансовом состоянии предприятия. Основные параметры, влияющие на важнейшие показатели результативности работы организации, имеют положительную динамику. Тем самым подтверждая правильность выбранной политики руководства предприятия. 2. Показатели безубыточности Порог рентабельности (точка безубыточности) - это показатель, характеризующий объем реализации продукции, при котором выручка предприятия от реализации продукции (работ, услуг) равна всем его совокупным затратам. То есть это тот объем продаж, при котором хозяйствующий субъект не имеет ни прибыли, ни убытка. В точке безубыточности получаемая предприятием выручка равна его совокупным затратам, при этом прибыль равна нулю. Выручка, соответствующая точке безубыточности, называется пороговой выручкой. Объем производств (продаж) в точке безубыточности называется пороговым объемом производства (продаж). Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше - получает прибыль[5]. Точка безубыточности рассчитывается по формуле:

Таблица 5 Показатели безубыточности

За отчетный период величина точки безубыточности увеличивается, тем самым увеличивается и пороговый объем производства (продаж), который дает тот объем выручки, который покрывает все затраты. Данное увеличение - есть результат роста затрат на производство, которые в свою очередь увеличивают себестоимость продукции, и как следствие выручку от реализации. Также за отчетный период в исследуемой организации увеличилось абсолютное отклонение от точки безубыточности

которое показывает на сколько можно снизить выручку, чтобы предприятие не попало в зону убытков. Для анализа безубыточности необходимо также рассчитать показатели запаса прочности и уровень производственного рычага. Использование этих показателей поможет быстро решить некоторые задачи, например, определить размер прибыли при различных объемах выпуска. Для определения запаса прочности найдем ценовой коэффициент, называемый также нормой маржинальной прибыли. Ценовой коэффициент определяется как отношение маржинальной прибыли к выручке от реализации и характеризует соотношение цен на произведенную продукцию и цен на потребляемые в процессе производства сырье и материалы.

Динамика ценового коэффициента отражает, насколько темп роста цен на реализуемую продукцию отличается от темпа роста цен на потребляемые в процессе производства переменные затраты[6]. Т.к. ценовой коэффициент за два отчетных периода не изменился, то делаем вывод, что ситуации на рынке не претерпела особых изменений и цены на реализуемую продукция и цены на потребляемые переменные затраты либо не изменялись, либо изменялись относительно одинаково. Запас прочности - это величина, показывающая превышение фактической выручки от реализации продукции (работ, услуг) над пороговой, обеспечивающей безубыточность реализации. Этот показатель определяется следующей формулой:

Чем выше запас прочности, тем лучше для предприятия. Производственный рычаг - это механизм управления прибылью предприятия в зависимости от изменения объема реализации продукции (работ, услуг). Производственный рычаг показывает, на сколько изменится прибыль от основной деятельности предприятия при изменении выручки на 1%. Эффект производственного рычага может быть рассчитан по следующей формуле:

На данном предприятии величина производственного рычага снизилась, что говорит о гибкости предприятия в управление своими затратами. Чем больше производственный рычаг, тем выше зависимость предприятия (с точки зрения получаемой прибыли) от объемов реализации продукции. Производственный рычаг является показателем, помогающим менеджерам выбрать оптимальную стратегию предприятия в управлении затратами и прибылью. Величина производственного рычага может изменяться под влиянием цены и объема продаж; переменных и постоянных затрат; комбинации любых из этих перечисленных факторов. Между производственным рычагом и прибылью предприятия существует обратная зависимость. Чем выше прибыль предприятия, тем ниже эффект производственного рычага и наоборот. Это позволяет сделать вывод о том, что производственный рычаг является инструментом, уравнивающим соотношение уровня доходности и уровня риска в процессе осуществления производственной деятельности[7]. 3. Показатели ликвидностиности Ликвидность - способность активов превращаться в деньги быстро и легко, сохраняя фиксированной свою номинальную стоимость. Анализ ликвидности предприятия - анализ возможности для предприятия покрыть все его финансовые обязательства. Коэффициент ликвидности - показатель способности компании вовремя выполнять свои краткосрочные финансовые обязательства. 3.1 Группировка активов баланса по степени их ликвидностиАктивы баланса в зависимости от степени ликвидности, т.е. скорости превращения имущества в деньги, общепринято подразделять на следующие группы: [8] 1. наиболее ликвидные активы (А1), которые определяют как: А1 = Денежные средства + Краткосрочные финансовые вложения 2. быстро реализуемые активы (А2) - дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты (краткосрочная дебиторская задолженность), т.е. А2 = Краткосрочная дебиторская задолженность 3. медленно реализуемые активы (А3), которые состоят из запасов, НДС по приобретенным материальным ценностям, дебиторской задолженности, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты (долгосрочная дебиторская задолженность), и прочих активов: А3 = Запасы + НДС + Долгосрочная дебиторская задолженность + Прочие оборотные активы 4. трудно реализуемые активы (А4). А4 = Внеоборотные активы Группировка активов баланса по степени их ликвидности представлена в таблице 6. Таблица 6 Группировка активов баланса по степени их ликвидности

Пассивы баланса группируются по степени срочности их оплаты: Страницы: 1, 2, 3, 4, 5, 6, 7, 8 |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||