|

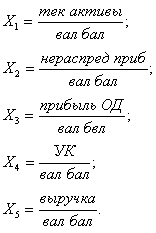

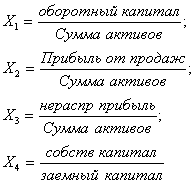

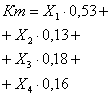

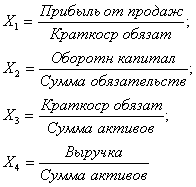

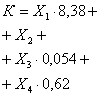

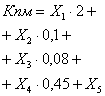

Дипломная работа: Анализ бухгалтерского учета и формирования финансовых результатов деятельности предприятия1. Т.к. доля собственных средств в пассиве предприятия снизилась, а доля заемного капитала возросла, то к началу 2010 года степень независимости от кредиторов падает. Поэтому предприятие становится менее финансово устойчиво и более зависимо от сторонних кредиторов. Можно сделать вывод, что предприятие финансово устойчиво и не зависит от сторонних кредиторов. 2. На начало периода коэффициент финансовой устойчивости показывает, что на каждый вложенный рубль собственниками (акционерами) 81 копейка финансовых ресурсов обеспечивается кредиторами. На конец периода - 0,59 рублей финансовых ресурсов обеспечивается кредиторами. Таким образом, на конец периода большую часть капитала вкладывают собственники, а значит степень защиты кредиторов в случае падения стоимости активов фирмы либо прямых убытков выше. 3. Часть активов, которая финансируется за счет заемных средств за анализируемые периоды с 19% увеличилась до 48%. Теоретически, если фирма будет ликвидирована в 2010 году, то чтобы полностью рассчитаться с кредиторами, ее активы должны быть реализованы не менее, чем 48 копеек за один рубль номинальной стоимости 4. На начало отчетного периода коэффициент маневренности составлял 0,83. Это означает, что такая доля собственного капитала организации вложена в оборотные средства. На конец отчетного периода коэффициент маневренности составил 0,41, такая часть собственного капитала используется для финансирования текущей деятельности. Т.к. данный коэффициент меньше нормативного значения 0,5, то предприятие не является фондоемким. 5. Анализ коэффициента обеспеченности собственными источниками финансирования показал, что часть оборотных активов, которая финансируется за счет собственных источников снизилась с 78 % до 31%. 6. Коэффициент финансирования показывает, что основная часть деятельности предприятия финансируется за счет собственных средств, вне зависимости от того, что доля собственных средств в пассиве предприятия снизилась, а доля заемного капитала возросла. Все же собственные средства предприятия превалируют в источниках финансирования. 7. Анализируя коэффициент финансовой независимости в части формирования запасов видим, что за анализируемый период доля материальных запасов, обеспеченных собственными средствами снизилась с 2,14 материальных запасов на начало периода до 0,84 - на конец отчетного периода. 8. Коэффициент мобильности средств показывает, что доля оборотных средств, приходящихся на 1 рубль внеоборотных активов также снизилась. На начало отчетного периода на 1 рубль внеоборотных активов приходилось 6,34 рубля оборотных средств. На конец отчетного периода - 2,27 рубля. 9. Коэффициент обеспеченности материальных затрат показывает, что на начало отчетного периода чистый оборотный капитал покрывал 1,66 части запасов и затрат; на конец отчетного периода - 0,77. 10. Коэффициент маневренности собственного капитала показывает, что на начало отчетного периода на 1 руб. собственных средств приходилось 83 копеек чистого оборотного капитала; на конец отчетного периода - 55 копеек. Наблюдается положительная тенденция увеличения капитала, вовлеченного в оборот. 11. Коэффициент соотношения дебиторской и кредиторской задолженности снизился с 0,44 до 0,15. Данные значения укладываются в норматив. Нормальное значение соотношения коэффициента должно быть меньше или равно 1. 12. Коэффициент привлечения средств показывает, что часть оборотных средств, которая финансируется за счет краткосрочных заемных средств увеличилась с 22 % до 59%. 13. Доля внеоборотных активов в собственном капитале возросла. На начало периода она составляла 17%, на конец периода - 59%. Но все же большая часть активов - оборотная, что положительно влияет на деятельность организации. 14. Коэффициент краткосрочной задолженности показывает большой удельный вес краткосрочных заемных средств в общей сумме заемного капитала. Проводя анализ финансовой устойчивости предприятия можно заключить, что хотя предприятие и становится более зависимо от сторонних кредиторов, все же оно не испытывает недостаток собственных средств. И в целом предприятию достаточно собственных средств, чтоб расплатиться по краткосрочным кредитам и займам. 7. Индикаторы - предвестники банкротства Практикой финансового анализа выработано достаточно большое количество методик прогнозирования несостоятельности организации. Однако, как показывает практика, не все они способны решить многокритериальные задачи по диагностике финансового положения и оценке кредитоспособности. При этом зарубежные модели не всегда можно адаптировать к практике отечественной системы бухгалтерского учета, что приводит к субъективности прогнозного решения. Наиболее известными многофакторными моделями прогнозирования несостоятельности организации являются: модель Альтмана; модель Таффлера; модель Лиса; модель Честера; пятифакторная модель Сайфулина и Кадыкова; четырехфакторная модель Иркутской ГЭА. Модель Альтмана представляет собой пятифакторную модель, построенную по данным успешно действующих и обанкротившихся промышленных предприятий США. Итоговый коэффициент вероятности банкротства Z рассчитывается с помощью пяти показателей, каждый из которых был наделен определенным весом, установленным статистическими методами (таблица 13). В целом необходимо отметить, что зарубежные модели прогнозирования банкротства не в полной мере могут применяться для оценки деятельности отечественных компаний, поскольку не учитывают специфику финансовой отчетности российских организаций и отраслевые особенности сферы деятельности. При этом очевидно, что значения финансовых коэффициентов для предприятий различных отраслей могут интерпретироваться по-разному[13]. Таблица 13 Модели банкротства[14]

По результатам расчетов, в соответствии с моделью Лиса, исследуемая организация испытывает серьезные проблемы с платежеспособностью, а вероятность банкротства диагностируется как высокая. В то же время, в соответствии с расчетами по моделям Альтмана и Таффлера, а также моделями отечественных ученых и специалистов, организация имеет неплохие долгосрочные перспективы на протяжении всего исследуемого периода. Заключение Подводя краткие итоги работы, можно следующим образом выделить ее основные моменты. Для удовлетворения общих потребностей заинтересованных пользователей в бухгалтерском учете формируется информация о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Информация о финансовых результатах деятельности организации требуется, чтобы оценить потенциальные изменения в ресурсах, которые, вероятно, будет контролировать организация в будущем при прогнозировании способности вызывать денежные потоки на основе имеющихся ресурсов при обосновании эффективности, с которой организация может использовать дополнительные ресурсы. Информация о финансовых результатах деятельности организации обеспечивается главным образом бухгалтерским балансом и отчетом о прибылях и убытках. Анализ финансовых результатов деятельности конкретного субъекта хозяйствования, проведенный в работе, позволил сделать следующие ключевые выводы: 1. Использовании системы коэффициентов для анализа финансового положения компании на основе ее финансовой отчетности - это просто удобный способ обобщить большое количество финансовых данных и сравнить результаты деятельности различных фирм. 2. Коэффициенты, прежде всего, дают возможность увидеть изменения в финансовом положении или результатах производственной деятельности и помогает определить тенденции и структуру таких изменений, что, в свою очередь, может указать руководству компании на угрозы и возможности, которые присущи предприятию. 3. При проведении финансового анализа должен присутствовать фактор сравнения: - сравниваются показатели деятельности предприятия за различные промежутки времени либо - сравниваются показатели данной компании со средними показателями по отрасли или с показателями других компаний отрасли. необходимо было избавиться от излишков запасов, а также провести комплекс работ по взысканию задолженности покупателей. Этого не произошло, что свидетельствует о недостаточно эффективном управлении оборотным капиталом. Перечислим коротко некоторые возможные пути ускорения оборачиваемости капитала: · сокращение продолжительности производственного цикла за счет интенсификации производства (использование новейших технологий, механизации и автоматизации производственных процессов, повышение уровня производительности труда, более полное использование производственных мощностей предприятия, трудовых и материальных ресурсов и др.); · улучшение организации материально-технического снабжения с целью бесперебойного обеспечения производства необходимыми материальными ресурсами и сокращения времени нахождения капитала в запасах; · ускорение процесса отгрузки продукции и оформления расчетных документов; · повышение уровня маркетинговых исследований, направленных на ускорение продвижения товаров от производителя к потребителю (включая изучение рынка, совершенствование товара и форм его продвижения к потребителю, формирование правильной ценовой политики, организацию эффективной рекламы и т.п.) Достигнутый в результате ускорения оборачиваемости эффект выражается в первую очередь в увеличении выпуска продукции без дополнительного привлечения финансовых ресурсов. Кроме того, за счет ускорения оборачиваемости капитала происходит увеличение суммы прибыли, так как обычно к исходной денежной форме он возвращается с приращением. Таким образом, надо стремиться не только к ускорению движения капитала на всех стадиях кругооборота, но и к его максимальной отдаче, которая выражается в увеличении суммы прибыли на один рубль капитала. Повышение доходности капитала достигается рациональным и экономным использованием всех ресурсов, недопущением их перерасхода, потерь на всех стадиях кругооборота. В результате капитал вернется к своему исходному состоянию в большей сумме, т.е. с прибылью. Эффективность использования капитала характеризуется его доходностью (рентабельностью). Повышение рентабельности продукции обеспечивается преимущественно снижением себестоимости единицы продукции. Чем лучше используются основные производственные фонды, тем выше рентабельности производства. При улучшении использования материальных оборотных средств снижается их величина, приходящаяся на 1 руб. реализованной продукции. Следовательно, факторы ускорения оборачиваемости материальных оборотных средств являются одновременно факторами роста рентабельности производства. Если рентабельность продаж постепенно снижается, то причина либо в выросших издержках, либо в повысившихся ставках налога. Следовательно, мы должны обратиться к изучению этих факторов, чтобы найти корень проблемы. Снижение объема продаж может свидетельствовать, прежде всего, о падении конкурентоспособности продукции, так как позволяет предположить сокращение спроса на продукцию. Страницы: 1, 2, 3, 4, 5, 6, 7, 8 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||