|

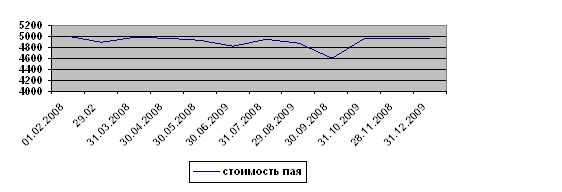

Дипломная работа: Модель оценки эффективности управления ПИФом на примере ЗПИФН "Вольные каменщики" по доверительным управлением ООО "УК" МАГИСТР"Требования к составу и структуре активов различных типов ПИФов рассмотрены в Приложении к работе. Согласно Положению о составе и структуре активов открытые паевые фонды могут размещать денежные средства только в стандартный для ПИФов набор инструментов: денежные средства и ценные бумаги. Открытым ПИФам законодательно запрещается приобретать прочие объекты движимого и недвижимого имущества[17]. Открытые ПИФы смешанного инвестирования позволяют держать активы в максимально широком перечне ценных бумаг: это государственные и муниципальные ценные бумаги, акции, облигации, паи инвестиционных фондов. Однако в составе данного вида фондов можно выделить и более специализированные фонды. Например, это семейство ПИФов под управлением компании ОАО «Управляющая компания «КИТ»: российская нефть, российская электроэнергетика, российские телекоммуникации. Открытые ПИФы, инвестирующие в акции, имеют тот же набор инструментов инвестирований, что и смешанные фонды. Однако им запрещены вложения в акции инвестиционных фондов, паи фондов недвижимости или паи фондов фондов. Анализ инвестиционных деклараций фондов акций свидетельствует о том, что приоритетными для фондов являются вложения в простые и привилегированные акции, обращающиеся на организованном рынке. Исключение составляет фонд «Базовый» под управлением Капитал Эссет Менеджмент, у которого структура активов в 2004 году на 64% была представлена некотируемыми на биржах ценными бумагами, а остальная часть портфеля - обыкновенными акциями. Отдельные фонды до 100% активов держат только в привилегированных акциях (например, фонд «Добрыня Никитич» 90% всех активов держит в привилегированных акциях ведущих российских эмитентов). Что касается открытых фондов облигаций, то, несмотря на широту заявленного спектра вложений в ценные бумаги, практически все фонды предпочитают вкладываться в облигации корпоративных эмитентов, обращающихся на организованном рынке, хотя диверсификация вложений у некоторых фондов выражена в большей степени за счет использования государственных ценных бумаг. Интересную стратегию работы на рынке ценных бумаг с фиксированной доходностью демонстрирует «ЛУКОЙЛ фонд консервативный». В первой половине 2004 года большую часть вложений в финансовые активы у него представляли муниципальные ценные бумаги – 46%, ОФЗ – 14%, а на корпоративные облигации приходилось 22%. В отличие от открытых фондов, активы интервальных фондов могут быть инвестированы в том числе в акции закрытых акционерных обществ, не обращающихся на организованном рынке. Структура активов интервальных фондов повторяет требования к структуре активов открытых фондов. Однако в отличие от открытых фондов в состав активов интервальных фондов могут входить обыкновенные акции российских закрытых акционерных обществ и паи закрытых паевых инвестиционных фондов. Анализ инвестиционных деклараций интервальных фондов демонстрирует большую приверженного к вложениям в облигации и привилегированные акции по сравнению с открытыми фондами. Кроме того у интервальных фондов значительно больший удельный вес вложений приходится на нерыночные ценные бумаги. Можно также сделать вывод о том, что каждый из фондов придерживается более индивидуальной стратегии инвестирования по сути не пересекающейся с другими фондами. Согласно Положению ФКЦБ № 31/пс, ПИФы закрытого типа могут размещать активы в тот же набор ценных бумаг, что и открытые и интервальные фонды соответствующей категории инвестирований, при этом время нахождения набора инструментов в составе портфеля паевого фонда рассчитывается с учетом годового периода. Законодательными и нормативными актами регламентируется также порядок создания и направления инвестирования такой категории фондов как фонды фондов. Имущественный комплекс такого фонда представляет сложное образование, включающее все виды ценных бумаг и денежных средств, перечисленные в составе активов открытых паевых инвестиционных фондов. Помимо этих инструментов в состав активов фонда фондов могут входить паи закрытых паевых фондов, которые обращаются на организованном рынке. Состав активов индексных фондов, которые могут создаваться как в форме открытого, так закрытого и интервального паевых фондов, регулируется еще более жестко. Так структура активов может включать денежные средства, а кроме того иностранную валюту и ценные бумаги, по которым рассчитывается индекс. Минимальная доля ценных бумаг по оценочной стоимости ценной бумаги в портфеле от доли аналогичной ценной бумаги в структуре индекса не может быть более 3%. Важно заметить, что законодательная регламентация структуры активов ПИФа необходима для ограничения рисков, которым подвержена деятельность паевых фондов, а именно для сокращения рыночного риска и риска ликвидности. Рыночный риск – это риск того, что в результате неблагоприятной рыночной конъюнктуры активы ПИФа упадут в цене, стоимость пая снизится и инвестор, продав пай, получит убыток. Таким образом, под рыночным риском понимается множество рисков: и процентный риск, и валютный, и специфический риск, обусловленный производственной эффективностью отдельной компании. Именно для того чтобы ограничить управляющие компании в уровне специфических рисков, нормативными требованиями ФКЦБ установлены лимиты вложений в отдельные классы активов и в отдельные активы внутри этих классов. Например, управляющий фондом облигаций не может вкладывать более 35% средств в государственные ценные бумаги федерального или регионального уровней одного выпуска. Очевидно, что подобная диверсификация портфеля, например, приобретение акций самых разных компаний из разных отраслей экономики, способна снизить специфические риски, присущие отдельным компаниям. В целом установление лимитов на рискованные инвестиции позволяет ограничить и остальные виды рисков, но свести рыночные риски к нулю в принципе невозможно[18]. Риски ликвидности заключаются в том, что в какой-то момент на все или на некоторые активы паевого фонда может не оказаться покупателей и поэтому стоимость чистых активов будет определена достаточно условно и не будет совпадать со «справедливой» стоимостью. Уровень ликвидности для конкретного ПИФа можно оценить, анализируя инвестиционную декларацию фонда, состав и структуру активов фонда по отчетам управляющей компании. Для того чтобы ограничить управляющие компании в уровне риска ликвидности, нормативными требованиями ФКЦБ установлены лимиты вложений в неликвидные активы: «Инвестиции в ценные бумаги, не имеющие признаваемых котировок, не должны превышать 10% капитала фонда». В Правилах любого ПИФа обязательно содержится инвестиционная декларация, регламентирующая состав и структуру активов фонда. В ней указано, в какие финансовые инструменты может быть инвестировано имущество фонда и в каких пропорциях, а также приводится описание рисков, связанных с процессом инвестирования. На текущий момент можно сделать вывод, что перспективы деятельности фондов разных типов и направлений инвестирования определяются рыночной конъюнктурой. В сильную зависимость от нее попадают фонды, работающие с биржевыми ликвидными инструментами и ориентирующимися на вложения в акции. Успехи деятельности интервальных и закрытых фондов также определяются общими макроэкономическими условиями и темпами промышленного роста. § 1.4 Типы стратегий управления паевыми инвестиционными фондами Основным преимуществом портфельного инвестирования, которое позволяет реализовать паевой инвестиционный фонд является возможность выбора портфеля для решения специфических инвестиционных задач. Рассмотрим ниже стратегии управления паевыми инвестиционными фондами. Агрессивная стратегия нацелена на максимальный прирост капитала. При ее реализации в портфель входят акции молодых, быстрорастущих компаний, а также высокодоходные ценные бумаги небольших эмитентов, венчурных компаний и т.д. Инвестиции в данный тип портфеля являются достаточно рискованными, но вместе с тем они могут приносить самый высокий доход. Данная стратегия присуща в большей степени для фондов акций. Консервативная стратегия является наименее рискованной. При ее реализации портфель состоит, в основном, из акций крупных, хорошо известных компаний, характеризующихся, хотя и невысокими, но устойчивыми темпами роста курсовой стоимости. Состав портфеля остается стабильным в течение длительного периода времени и нацелен на сохранение капитала. Данный тип портфеля позволяет защитить инвестора от инфляции. Данную стратегию реализуют большинство фондов облигаций. Умеренная стратегия подразумевает создание портфеля умеренного роста, который представляет собой сочетание инвестиционных свойств портфелей агрессивного и консервативного роста. В данный тип портфеля включаются наряду с надежными ценными бумагами, приобретаемыми на длительный срок, рискованные фондовые инструменты, состав которых периодически обновляется. При этом обеспечивается средний прирост капитала и умеренная степень риска вложений. Надежность обеспечивается ценными бумагами консервативного роста, а доходность - ценными бумагами агрессивного роста. Как правило, в состав данного портфеля включаются обыкновенные и привилегированные акции, а также облигации. В зависимости от конъюнктуры рынка в те или иные фондовые инструменты, включенные в данный портфель, вкладывается большая часть средств. Данный тип портфеля пользуется большой популярностью у инвесторов, не склонных к высокому риску, и характерен для инвестиционного процесса смешанных фондов. § 1.5 Методы управления паевым инвестиционным фондом Для реализации той или иной цели управляющий фондом использует различные методы управления инвестиционным портфелем ПИФа. Известно, что чем выше риски на рынке ценных бумаг, тем больше требований предъявляется к портфельному менеджеру по качеству управления портфелем. Эта проблема особенно актуальна в том случае, если рынок ценных бумаг изменчив, а именно таким и является российский фондовый рынок. Под управлением понимается применение к совокупности различных видов ценных бумаг определенных методов и технологических возможностей, которые позволяют сохранить первоначально инвестированные средства, достигнуть максимального уровня дохода и обеспечить инвестиционную направленность портфеля. Иначе говоря, процесс управления направлен на сохранение основного инвестиционного качества портфеля и тех свойств, которые бы соответствовали интересам его держателя. Первым и одним из наиболее дорогостоящих, трудоемких элементов управления, является мониторинг, представляющий собой непрерывный детальный анализ фондового рынка, тенденций его развития, секторов фондового рынка, инвестиционных качеств ценных бумаг. Конечной целью мониторинга является выбор ценных бумаг, обладающих инвестиционными свойствами, соответствующими данному типу портфеля. Мониторинг является основой как активного, так и пассивного способа управления. Менеджер, занимающийся активным управлением, должен суметь отследить и приобрести наиболее эффективные ценные бумаги и максимально быстро избавиться от низкодоходных активов. При этом важно не допустить снижение стоимости портфеля и потерю им инвестиционных свойств, а следовательно, необходимо сопоставлять стоимость, доходность, риск и иные инвестиционные характеристики «нового» портфеля, т.е. учитывать вновь приобретенные ценные бумаги и продаваемые низкодоходные с аналогичными характеристиками имеющегося «старого» портфеля. Этот метод требует значительных финансовых затрат, так как он связан с информационной, аналитической экспертной и торговой активностью на рынке ценных бумаг, при которой необходимо использовать широкую базу экспертных оценок и проводить самостоятельный анализ, осуществлять прогнозы состояния рынка ценных бумаг и экономики в целом. Прибыль инвестора в данном случае будет в значительной степени зависеть от инвестиционного искусства менеджера, а следовательно, комиссионное вознаграждение будет определяться процентом от полученной прибыли. Управляющий фондом меняет структуру портфеля, обеспечивая выбор наилучшего варианта соотношения риск-доходность. В результате находится портфель, обладающий минимальным риском при данном уровне доходности. Возможен случай проведения оптимизации на нахождение максимальной доходности при данном уровне риска. Но в общем случае риск носит негативный характер и должен быть минимизирован. Отечественный фондовый рынок характеризуется резким изменением котировок, динамичностью процессов, высоким уровнем риска. Все это позволяет считать, что его состоянию адекватна именно активная модель мониторинга, которая делает управление портфелем наиболее эффективным, и с использованием которой строятся портфели большинства российских ПИФов. Пассивное управление предполагает создание хорошо диверсифицированных портфелей с заранее определенным уровнем риска, рассчитанным на длительную перспективу. Данный подход используется при управлении портфелями индексных фондов. Индексный фонд - это портфель, отражающий движение выбранного биржевого индекса, характеризующего состояние всего рынка ценных бумаг, например, индекса РТС[19]. Такой портфель будет отражать движение рынка, если доли ценных бумаг в портфеле соответствуют весу каждой ценной бумаги при подсчете индекса. Главной задачей управляющего является воспроизведение в портфеле структуры рынка с периодической его корректировкой через заданный промежуток времени. Управление осуществляется по отклонениям структуры портфеля от структуры индекса. Изменения в составе инвестиционного портфеля фонда должны производиться в случае изменения веса одной из ценных бумаг в индексе РТС более чем на 10%. Очевидно, что наибольшие доли в индексном фонде будут принадлежать «голубым фишкам», имеющим наибольшие обороты на бирже. управление паевой инвестиционный фонд доверительный Глава 2. Формирование концептуального подхода и разработка модели оценки эффективности доверительного управления ЗПИФН «Вольные каменщики» под ДУ ООО «УК» МАГИСТР» § 2.1 Основные показатели, используемые для оценки эффективности доверительного управления паевым инвестиционным фондом на примере ЗПИФН «Вольные каменщики» под ДУ ООО «УК» МАГИСТР» Одними из самых главных вопросов для потенциальных инвесторов являются вопросы оценки эффективности работы того или иного ПИФа и сравнения деятельности нескольких фондов. Однако ввиду значительного расширения деятельности ПИФов в России не менее интересно рассмотреть то, как сама управляющая компания ведет оценку эффективности своей деятельности и сравнивает работу своих ПИФов с фондами – конкурентами и рынком в целом. Проводимая управляющими оценка эффективности деятельности непосредственно связана с качеством управления инвестиционным портфелем фонда. В целом оценка эффективности работы управляющего фондом зависит от целей этой оценки. Если необходимо просто отчитаться перед органами, то достаточно использовать нормативные акты. А если посмотреть на вопрос оценки не формально, то существуют достаточно разнообразные критерии оценки эффективности управления инвестиционными фондами. Оценка эффективности управления портфелем - конечная фаза одного цикла управления портфелем активов и начальная следующего цикла. Результаты оценки призваны обозначить правильность выбранной менеджером портфеля стратегии и тактики управления, ее реализации, а также служат информацией для корректировки ошибок и формирования более эффективных методов управления. Такая оценка является одной из ключевых фаз цикла и от качества ее проведения зависит окончательный результат[20]. Ее результаты могут применяться для сравнения итогов работы ПИФа с результатами рынка в целом для того, чтобы понять, оказалась ли деятельность фонда эффективнее рынка. Кроме того, можно сравнивать работу конкретного паевого фонда с результатами работы других паевых фондов того же типа. При этом выделяются следующие показатели: Стоимость чистых активов фонда и стоимость одного пая в динамике, динамика количества паев фонда; Доходность фонда за определенный период; Оценка степени риска инвестиционного портфеля фонда; Соотношение рискованности вложений фонда и его доходности. Стоимость чистых активов фонда и стоимость одного пая в динамике. Показатель стоимости чистых активов паевого инвестиционного фонда, в общем случае определяемый как разность между активами фонда и его обязательствами, является основополагающим показателем в деятельности фонда. В частности он: служит основой для определения стоимости инвестиционного пая; используется в качестве базы для расчета вознаграждения управляющего и других организаций, оказывающих услуги паевому инвестиционному фонду; в общем смысле служит мерой "богатства", которым владеет фонд. Разница между ценой выкупа пая управляющей компанией и ценой размещения представляет собой тот доход, который получит инвестор. Если же разница окажется отрицательной, инвестор несет убытки, причем риск потери денежных средств в результате рыночных факторов или неудачного управления, как и в случае с акциями, он принимает на себя. Здесь возможны два подхода - с учетом надбавок и скидок и без учета. Правда при сравнении фондов управляющим используется стоимость пая без нагрузки, поскольку для разных фондов на разных периодах учесть все варианты надбавок и скидок невозможно. Прирост стоимости чистых активов и прирост стоимости одного пая свидетельствуют о расширение деятельности фонда и о привлечении новых вкладчиков. Увеличение доверия к управляющему фонда со стороны инвесторов является одним из очень важных показателей, характеризующих успешное управление портфелем фонда. Рассмотрим показатели стоимости пая и СЧА на конкретном примере ЗПИФНа «Вольные каменщики» под ДУ ООО «УК»МАГИСТР». Фонд сформирован, согласно действующему законодательству, при достижении уставного капитала в размере 37 000 000 рублей. Стоимость пая при формировании фонда составила 5000 рублей и была определена как отношение стоимости чистых активов (СЧА) к количеству выпущенных паев фонда (7400). Стоимость чистых активов Фонда и расчетная стоимость инвестиционного пая ЗПИФН "Вольные каменщики" после завершения формирования определяются ежемесячно, на последний рабочий день календарного месяца. Стоимость пая = СЧА/кол-во паев Таблица 4

Стоимость чистых активов Дата1 СЧА (руб.)2 Стоимость инвестиционного пая (руб.) % изм. 01.02.2008 36 973 451.71 4 996.41 29.02.2008 36 667 977.42 4 955.13 -0.83 31.03.2008 36 227 231.14 4 895.57 -1.20 30.04.2008 36 906 118.00 4 987.31 1.87 30.05.2008 36 746 350.17 4 965.72 -0.43 30.06.2008 36 450 620.99 4 925.76 -0.80 31.07.2008 35 672 203.41 4 820.57 -2.14 29.08.2008 36 598 115.61 4 945.69 2.60 30.09.2008 36 096 948.67 4 878.24 -1.36 31.10.2008 34 064 720.70 4 603.34 -5.60 28.11.2008 36 708 548.34 4 960.61 7.76 31.12.2008 36 740 753.28 4 964.97 0.09 Сравним ЗПИФН «Вольные каменщики» с ЗПИФН «Авангард.Первый строительный» под ДУ ЗАО «Управляющая компания «СМ.арт» г.Красноярск[21] В отличие от ООО УК»МАГИСТР», под доверительным управлением ЗАО «УК»СМ.Арт.» находится 12 паевых инвестиционных фондов. Стоимость чистых активов и расчетная стоимость инвестиционного пая приведена в Таблице 5.

При сравнении двух фондов, можно сделать вывод, что хотя ЗПИФН «Авангард. Первый строительный» работает с 9.10.2008г., т.е. практически на 8 месяцев позже чем ЗПИФН «Вольные каменщики», его показатели вполне устойчивы, но при сравнении стоимости пая с момента основания обоих фонодв можно сделать вывод, что изменилась она мало-в ЗПИФНе «Авангард. Первый строительный» с 10 000 до 9823р., а в ЗПИФН «Вольные каменщики» с 5000р до 4965р. При СЧА в ЗПИФНе «Авангард.Первый строительный» значительно ниже чем у ПИФНа «Вольные каменщики», стоимость пая первого выше практически в 2 раза. Доходность. То, насколько эффективно управляющие портфелями фондов реагируют на изменения окружающей среды, в одинаковой мере влияющие на деятельность всех фондов, характеризует показатель доходности фонда, который сравнивается по отрасли в целом. Однако важно помнить, что желательно, чтобы проводилось сравнение показателей фондов, придерживающихся одинаковых стратегий. Если паевой фонд демонстрирует один из максимальных показателей доходности за определенный период времени по сравнению с другими фондами, то можно говорить об эффективном управлении портфелем данного инвестиционного фонда. |

|

|||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||