|

Дипломная работа: Модель оценки эффективности управления ПИФом на примере ЗПИФН "Вольные каменщики" по доверительным управлением ООО "УК" МАГИСТР"Однако важно помнить и о другом. Так, проведя анализ 15 российских ПИФов, работающих не менее трех лет, оказалось, что из четырех фондов – лидеров по росту стоимости паев на следующий год в лидирующую группу попадают лишь один-два. При этом на общем фоне выделяются фонды, чаще других попадающие в первую четверку – например, это «Добрыня Никитич» под управлением «Тройки Диалог». Есть и постоянные аутсайдеры, такие как «Ермак – фонд краткосрочных инвестиций» (УК «Ермак»). Таким образом, можно говорить о том, что лучшие результаты фонда в прошлом вовсе не гарантируют, что он сохранит лидерство и в будущем. Бывает даже такая ситуация, что большинство фондов, оказавшихся по итогам нескольких лет в группе лидеров в последующие годы показывают лишь средние результаты. Именно поэтому фондам-лидерам рынка имеет смысл меньше тратить средства не на рекламу, возвещающую об их успехах в прошлом году, а больше - на анализ рынка и более эффективное управление портфелем[22]. Рассмотрим показатели доходности на ЗПИФН «Вольные каменщики» под ДУ ООО «УК «МАГИСТР» в таблице 6.

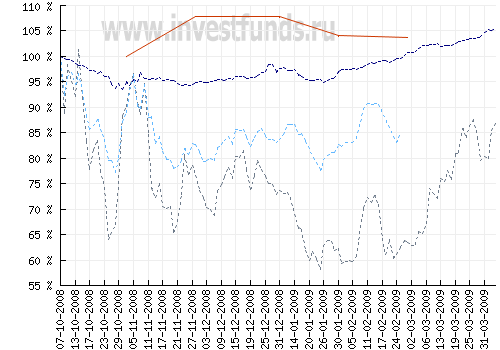

Сравним доходность нашего фонда с доходностью уже известного нам ЗПИФН «Авангард.Первый строительный» в таблице 7

Проанализировав таблицы, можно сделать вывод о лучшей доходности ЗПИФН «Авангард.Первый строительный» за период его существования, т.к. фонд в отличие от ЗПИФН «Вольные каменщики» ушел меньше в убыток. Доходность/риск. Наиболее важными показателями, которые позволяют управляющим оценить эффективность управления портфелем ПИФа, являются показатели, характеризующие соотношения риска и доходности вложений инвестиционного фонда. Уильям Шарп придумал, как увязать между собой показатели доходности и риска, что позволяет сравнивать между собой разные ПИФы с разными СЧА, стратегиями и доходностью. Он определяет понятие “премия за риск”, которая равняется разнице между доходностью фонда за определенный период и доходностью так называемых безрисковых инвестиций — например, срочного депозита в Сбербанке (можно для простоты принять за 10% годовых). Поделив полученную разницу на стандартное отклонение (которое мы определили как риск), мы и получим искомый коэффициент Шарпа. Что же можно с его помощью увидеть— этот коэффициент показывает, насколько доходность фонда соотносится с рискованностью вложений в него. Соответственно, чем он выше, тем эффективнее управляется фонд — доходность выше, риск ниже. Отрицательный коэффициент означает, что вложения убыточны.

Таким образом, что за каждую единицу риска были получены 4,74 единиц убытка против гарантированной безрисковой доходности. Коэффициент «бета».

Коэффициент «бета» показывает относительное изменение доходности портфеля фонда по сравнению с доходностью рыночного портфеля, коэффициент «бета» которого принимают за 1. Фонды с коэффициентом «бета» больше 1 являются более рискованными, чем рынок, а с «бетой» меньше 1 - менее рискованными. Как было сказано выше, в диаграмме «риск/доходность» не учитывается коэффициент «бета» фондов. Именно поэтому для более глубокого анализа эффективности фондов используют SML (security market line – линия рынка ценных бумаг). Фонды размещаются в координатах «бета/средняя доходность». Фонды, лежащие над прямой, более эффективны, чем рынок, под прямой - менее эффективны. В целом, именно коэффициент «бета» фонда позволяет управляющему точнее оценить успешность управления фондом. Коэффициент «альфа»[23]. α = R - (Rf + (Ri - Rf)ß) R - средняя доходность пая; Rf - средняя доходность безрискового актива; Ri - средняя доходность рынка (индекса); ß - коэффициент бета. Чем больше значение данного коэффициента, тем выше искусство управляющего. Коэффициент альфа оценивает труд управляющего ПИФом: показывает, какую часть дохода пайщикам принесло мастерство управляющего, а не рост рынка. Коэффициент альфа ниже нуля означает, что управляющий со своей задачей не справляется. Считается[24], что одной из мер эффективности портфеля, построенного на принципе учета риска, является разность между его средней доходностью и доходностью соответствующего эталонного портфеля. Эта разность носит название апостериорная «альфа» портфеля (или дифференциальная доходность). Положительное значение величины портфеля означает, что его средняя доходность превосходит доходность эталонного портфеля, откуда можно сделать вывод о том, что управление портфелем фонда является высокоэффективным. Отрицательное значение показывает, что средняя доходность портфеля ниже, чем доходность эталонного портфеля, и говорит о низкоэффективном управлении. Коэффициент альфа это разница между · реальной доходностью ПИФа за период и · доходностью, которую он должен был показать с учетом o степени роста или падения рынка (движения рынка отображается индексами) и o коэффициента бета этого ПИФа (рост или падение рынка умножается на бету). Альфу можно рассматривать как прибавку сверх справедливой доходности ПИФа, которую создает управляющий фонда, искусно управляя его средствами. Справедливая доходность ПИФа это доходность, которую он должен показывать просто из-за определенного соотношения типов ценных бумаг (т.е. уровня риска) в его портфеле с учетом обстановки на рынке. Скажем, если ПИФ состоит из акций на две трети, а на фоне роста рынка вырос, как если бы состоял из акций полностью, то полученная разница в доходности и будет альфой. На альфу влияет не только доходность фонда, но и его риск, поэтому два ПИФа с одинаковой альфой могут иметь разную доходность. Чем выше риск (бета) фонда, тем больший доход должен приносить ПИФ, чтобы значение альфы было высоким. Инвесторы ожидают большего от своих более рискованных инвестиций. Кажется, из сказанного следует, что нужно искать ПИФы с высокой альфой. Ведь это фонды, которые показывают большую доходность, чем должны при их уровне риска. Но у альфы есть свои нюансы. Во-первых, альфа измеряет доходность относительно беты, и все недостатки беты отражаются и на альфе. Если бета ПИФа бессмысленна из-за низкого коэффициента корреляции, то и его альфа не отражает реальность. Во-вторых, альфа не позволяет различать низкую доходность как следствие некомпетентного управления и как следствие высоких платежей управляющим. Например, управляющие индексными фондами не занимаются выбором ценных бумаг, а просто копируют индекс, и своим управлением они не увеличивают и не уменьшают доходность ПИФа. Поэтому, в теории, альфа индексного фонда должна быть равна нулю. Тем не менее многие индексные фонды имеют отрицательную альфу. В этом случае альфа просто отражает уменьшение доходности расходами ПИФа на вознаграждение управляющей компании, депозитарию и пр. И наконец невозможно определить отображает альфа искусство управляющего или просто его везение. Талантлив этот управляющий, или он просто абсолютно случайно наткнулся на быстро выросшие в цене акции? Если верно последнее, то положительная альфа сегодня может превратиться в отрицательную альфу завтра. Коэффициент «доходность-изменчивость» (коэффициент Трейнора). Коэффициент «доходность-изменчивость» (reward-to-volatility ratio), обозначаемый RVOLp, вычисляется как отношение избыточной доходности к рыночному риску[25]

Где

Коэффициент Трейнора показывает, сколько единиц избыточной доходности приходится на единицу систематического (недиверсифицируемого) риска. Эталоном для сравнения с данным коэффициентом является отношение избыточной доходности рыночного портфеля (r - rf) к рыночному риску равному 1. Если коэффициент для портфеля фонда превышает значение (r - rf), значит, эффективность управления портфелем выше эффективности рынка. В случае если RVOLm, тогда управление фондом считается неэффективным. Отношение «прибыль/убытки». Показатель прибыль/убытки, предложенный к использованию Джеком Швагером[26], рассчитывается по следующей формуле AGRP=AAR/AAMR где AAR - среднее арифметическое годовых прибылей; AAMR - среднее значение максимальных годовых падений стоимости активов. При этом падение стоимости активов для каждого года определяется как процентное падение от предшествующего максимума активов, даже если он появился в предыдущий год, до минимума активов этого года. Ввиду небольшого срока существования ПИФов на российском рынке для оценки их эффективности при помощи данного коэффициента следует брать период меньше года (квартал, месяц). Представленная методика с определенными модификациями используется управляющими ведущих российских фондов для оценки эффективности управления инвестиционным портфелем, а также ведущими аналитиками для оценки эффективности работы ПИФов. § 2.2 Проблемы оценки эффективности доверительного управления паевым инвестиционным фондом на примере ЗПИФН «Вольные каменщики» под ДУ ООО «УК»МАГИСТР» Однако при использовании вышеописанных коэффициентов на российском рынке возникают такие проблемы, как[27]: отсутствие безрискового актива на российском фондовом рынке; отсутствие признанного индекса облигаций; неадекватности сравнения эффективности управления паевыми фондами с индексом РТС; расчет индекса РТС на основе валютных цен на акции, в то время, как пай - рублевый инструмент. Рассмотрим данные проблемы более подробно. Безрисковый актив. К сожалению, на российском рынке после дефолта на рынке ГКО-ОФЗ найти альтернативный абсолютно безрисковый инструмент, соответствующий финансовой теории и практике, фактически невозможно. В отсутствие безрисковых государственных облигаций разные авторы для расчета берут различные показатели, каждый из которых имеет как свои плюсы, так и минусы. Например, депозитная ставка Центрального банка могла бы сыграть роль ставки безрискового актива, но, поскольку кроме банков другие организации не могут воспользоваться возможностью разместить средства на депозитах Центробанка, а тем более этого не могут частные лица, поэтому эта безрисковая альтернатива несколько условна. Более того, в силу того, что ставка ниже уровня инфляции, то тем самым это дает отрицательный вариант инвестирования. Что касается ставки по 6-месячному депозиту Сбербанка, то она не является каким-то официальным широко известным показателем, и к тому же, время от времени меняется. Именно поэтому бывает так, что при расчетах берутся разные, в том числе и устаревшие цифры. Тем не менее, по мнению многих аналитиков, пока использование ставки по 6-месячному или годовому депозиту Сбербанка является наилучшим решением, поскольку в российских условиях это относительно безопасная альтернатива вложения средств, доступная широкому кругу потенциальных пайщиков. Именно этот показатель и будет использован в работе при проведении оценки эффективности управления портфелями ПИФов под управлением УК «Промышленно-Строительный Банк». Индекс облигаций. На российском рынке ситуация с индексом облигаций обстоит значительно сложнее, чем с индексом акций. Общепризнанного индекса облигаций нет, а все существующие не очень известны на рынке. «Коммерсант» использует в качестве индекса облигаций индекс пяти самых «ходовых» выпусков ОФЗ. В некоторых случаях используется индекс АВК-360, который отражает динамику цен однолетних облигаций или индекс RUX-CBONDS. По мнению журнала «Инвестиции плюс» на данный момент наиболее подходящим является индекс MFD-GSFD, в который входят все ОФЗ серий 27 и 28, поскольку он рассчитывается признанным организатором торговли и серии 27 и 28 являются наиболее ликвидными. Индекс акций. Несмотря на то, что индекс РТС стал наиболее признанным индексом акций на российском рынке, некоторые его особенности подчас не позволяют ему служить адекватным эталоном для паевых фондов. Во-первых, в индекс РТС не входят акции Газпрома, тогда как в портфелях многих ПИФов присутствуют акции данного эмитента, а у некоторых фондов они являются основным активом. Во-вторых, стоимость пая и индекс РТС рассчитываются на основе разных принципов: пай по средневзвешенной, а РТС - на момент закрытия. Кроме того, если в какие-то дни отсутствовали котировки каких-либо акций, то на индексе это никак не отражается, в то время как для расчета стоимости паев акции учитываются по бидам (по ценам предложения), что зачастую приводит к весьма серьезным различиям. С целью решить данные проблемы «Индексное агентство РТС – Интерфакс» готово рассчитывать специальный индекс для паевых фондов, более точно соответствующий специфике подсчета стоимости паев и, следовательно, более объективный для оценки эффективности работы ПИФов. Несмотря на то, что данный подход признан и в западной практике, важно помнить о том, что достаточно большое значение имеет популярность индекса. Поэтому даже если и появится специальный индекс акций для паевых фондов, потребуется время, чтобы он вошел в обиход, и поэтому какое-то время еще будут продолжаться сравнения с индексом РТС. Валюта/рубли. Для устранения этого противоречия предлагается несколько альтернатив: можно либо переводить стоимость пая в валюту, либо использовать индекс РТС в рублевом выражении. Некоторые управляющие фондом пользуются первым способом, другие вторым. Применимо с ЗПИФН «Вольные каменщики» равнение с тремя ведущими индексами в табличном виде будет выглядеть так: Данные с 07.10.2008 по 03.04.2009 Таблица 8

Глава 3. Разработка рекомендаций по повышению качества управления ЗПИФН «Вольные каменщики» под ДУ ООО «УК»МАГИСТР» Ознакомившись в работе с таким институтом как доверительное управление ПИФОМ (а точнее ЗПИФНом), давайте выясним, каким образом мы сможем повысить эффективность управления ЗПИФНа. Сперва, предлагаю уточнить для каких целей он создается: 1.Привлечение инвестиций: o в имеющийся бизнес o в проекты, готовящиеся к реализации, с возможностью последующей продажи всего проекта привлеченным инвесторам o в инновационные проекты, технологически не связанные с деятельностью потенциальных инвесторов, направленные исключительно на прирост капитала o в предприятия, желающие расширить бизнес, найти инвестора o в предприятия, испытывающие финансовые трудности, с целью вывода их из кризиса и последующей перепродажи 2. Возможность показать для партнеров/контрагентов рыночную стоимость имеющегося бизнеса 3. Получение налоговых преференций 4. Реструктуризация крупных или средних компаний посредством внесения в Закрытый ПИФ объектов недвижимости или ценных бумаг 5. Привлечение средств различных категорий инвесторов в инвестиционные проекты, связанные с недвижимостью 6. Снижение себестоимости строительства и эксплуатации объектов недвижимости 7. Диверсификация и повышение доходности инвестиций крупных финансовых институтов 8. Объединение и повышение инвестиционных возможностей физических лиц и финансовых структур 9. Переход от кредитного финансирования к инвестиционному на основе партнерских отношений 10. Создание понятного и приемлемого для иностранных инвесторов инструмента для привлечения и осуществления инвестиций в российскую экономику Уточнив цели и возможности ЗПИФНа, появляется предложение для повышения эффективности его управления. Предлагаю рассмотреть это предложение на конкретном примере: Юридическое лицо владеет зданием площадью 5000 кв. м. (4000 кв. м – метры, приносящие доход от сдачи в аренду). Рыночная стоимость здания составляет 12 500 000 долл. Валовой доход от сдачи здания в аренду составляет 2 000 000 долл. США ежегодно. Связанные с управлением и технической эксплуатацией здания расходы составляют 100 000 долл. Вашему вниманию предлагается пример управления зданием, находящемся на балансе Общества с ограниченной ответственностью и в составе Закрытого Паевого Инвестиционного Фонда. Здание

Расчет эффективности |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||