|

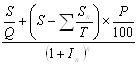

Дипломная работа: Проблемы и перспективы развития ипотечного кредитованияПлатежи за услуги по техническому обслуживанию (сбор за кондоминиум и другие регулярные — ежемесячные либо годовые в пересчете на ежемесячные обязательные взносы, связанные с эксплуатацией, управлением, охраной и поддержанием (ремонтом) жилых помещений) — 15 долл. (375 руб.) Общая сумма жилищных расходов по приобретаемому жилью: 470 + 3 + 35 + 15 = 523 долл. (13075 руб.) Определяем значение справочного коэффициента Ж/Д из формулы: Ж/Д = 523 долл. : 1200 долл. = 43,58= 1089,5 руб. Таким образом, справочный коэффициент Ж/Д в настоящем примере будет равен 43,58%. Расчет справочного коэффициента 02/Д Исходя из определенной общей суммы жилищных расходов по приобретаемому жилью равную 523 долл., необходимо определить долю общих обязательств заемщика в его бюджете. Общая сумма жилищных расходов по приобретаемому жилью — 523 долл.=13075 руб. Сумма ежемесячных обязательств заемщика — 250 долл.=6250 руб. Общая сумма долгосрочных обязательств заемщика: 523 долл. + 250 долл. = 773 долл.=19325 руб. Определяем значение справочного коэффициента 02/Д из формулы: 02/Д = 773 долл. : 1200 долл. = 64,42.=1610,5 руб. Таким образом, справочный коэффициент 02/Д в настоящем примере будет равен 64,42%. Расчет максимальной суммы кредита По формуле аннуитетных платежей определяем максимально доступную для заемщика сумму кредита: Сумма кредита = Ежемесячный аннуитетный платеж — 470 долл.= 11750 руб. Срок кредита — 10 лет и 2 месяца (122 месяца). База для расчет аннуитета — 10 лет (120 месяцев). Процентная ставка — 12% годовых. Сумма кредита, рассчитанная по указанной формуле, — 29 132 долл.=728300 руб. Определение максимально допустимой суммы кредита для заемщика, исходя из стоимости залогового имущества Максимально допустимая сумма кредита рассчитывается на основе установленного коэффициента К/3, при этом сумма стоимости залогового имущества определяется как минимальная из двух величин: продажной цены недвижимого имущества и оценочной стоимости этого имущества, установленной оценщиком коэффициент К/3 = 70%. Оценочная стоимость имущества = Сумма кредита: 38 000 Для упрощения данного примера оценочная стоимость имущества равна продажной цене имущества (контрактной стоимости). Исходя из платежеспособности заемщика, максимально допустимая сумма кредита для данного заемщика составляет 29 132 долл.(728300 руб.) Вместе с тем, исходя из стоимости имеющегося залогового имущества, предельная сумма кредита составляет 26 600 долл.( 665000 руб.). Поскольку АК СБ РФ должен выдавать кредиты на основании меньшей из указанных сумм, максимально допустимый размер кредита в данном случае составляет 665000 руб. 3. Перспективы развития ипотечного кредитования в АК СБ РФ (ОАО) 3.1 Основные проблемы и способы улучшения условий ипотечного кредитования в АК СБ РФ (ОАО) Основной проблемой для АК СБ РФ (ОАО) при выдаче ипотечного кредита является низкая платежеспособность клиентов, что обусловлено нестабильной социально- экономической ситуацией. Иногда в ипотеку, к сожалению, включается и четвертая сторона. Происходит это в критических ситуациях, когда заемщик не в состоянии до конца выполнить договор. Если возникает проблема возврата кредита, то сначала, естественно, происходит работа по поиску взаимоприемлемого решения. Возможно изменение графика погашения платежей, отсрочка в погашении основного долга. Но когда выясняется, что у заемщика настолько изменилась ситуация и возврат кредита невозможен в принципе, то опять-таки для обеих сторон предпочтительнее выработать решение в добровольном порядке. Наиболее вероятен вариант продажи жилья и приобретения на оставшиеся деньги менее комфортабельного жилья или его аренда. И все это можно сделать в досудебном порядке. Иногда все-таки возникает самая нежелательная ситуация, когда производится судебное обращение взыскания. Для АК СБ РФ (ОАО) главным препятствием для работы на рынке ипотечных кредитов является отсутствие достаточно гибкой нормативной базы. Используемая в настоящее время инструкция Сбербанка России «Порядок предоставления Сбербанком России и его филиалами кредитов физическим лицам на приобретение, строительство, реконструкцию и ремонт объектов недвижимости» №1040 не позволяет предложить условия, лучшие, чем у конкурентов. Одним из препятствий дальнейшего развития ипотечного кредитования остаются условия предоставления кредита. Существующие на данный момент процентные ставки от 12% до 16% , а также первоначальный взнос от 10% до 30% - это слишком большие средства, особенно для семьи с низким достатком, для молодой семьи, для работников бюджетной сферы. Для кредитора риск процентных ставок заключается в снижении прибыльности операций по ипотечному кредитованию из-за негативного воздействия изменения процентных ставок, несбалансированности активов и пассивов банка по срокам и стоимости привлекаемых и размещаемых ресурсов. Для заемщика данный риск имеет существенное значение в случае, когда изменение процентных ставок ведет к увеличению его затрат на возврат кредита при постоянном или неблагоприятном изменении собственного дохода. Также на нестабильных рынках недвижимости при резком снижении цен на жилье возникает рыночный риск. Для заемщика это плохо, поскольку если он приобретает в кредит дорогую квартиру, он рассчитывает что ее стоимость, по крайней мере, не уменьшится за то время, пока он будет возвращать кредит. Иначе переплата за квартиру будет слишком велика. Кредитор при снижении цен на жилье не сможет компенсировать свои затраты на выдачу кредита из его стоимости в случае, если заемщик окажется неспособным вернуть кредит. Помимо указанных выше рисков могут возникнуть: риск утраты трудоспособности заемщиком, что приведет к обращению взыскания на заложенное имущество и усугублению ситуации и имущественные риски, т.е. риски имеющие отношение к объекту залога. Но поскольку эти риски страхуются фактические затраты по возврату кредита банку понесет страховая компания. С другой стороны, учитывая высокие ставки привлечения ресурсов, банки считают для себя ипотечное кредитование недостаточно доходным бизнесом (в сравнении, например, с быстро растущим рынком краткосрочных потребительских кредитов). Но, как отмечает ряд экспертов, ипотека приживается с трудом, потому что в России до сих пор наблюдаются резкие колебания годовых инфляционных показателей. В договоре об ипотечном кредитовании фиксируется определенный процент на весь или почти весь срок заключения договора. Между тем, инфляция за это время может резко снизиться, а условия кредитования банки пересматривать не будут. Указанные факторы оказывают существенное влияние на эффективность банковского ипотечного кредитования. Как уже отмечалось выше, к началу 2008г. в России около 370 банков оказали услуги в области банковского ипотечного кредитования. Однако за 2007г. ипотечные кредиты на сумму более $20 млн выдали лишь 12 банков. Это примерно половина всего объема ипотечных кредитов. Первая пятерка, куда входят Сбербанк России, Внешторгбанк, Райффайзенбанк, банк Уралсиб, банк Дельтакредит выдала кредитов на сумму $2172,2 млн, что составило 80% общего объема ипотечных кредитов. Подобные показатели свидетельствуют об очень высоком уровне монополизации российского ипотечного рынка [33, с.198]. Безусловным лидером по охвату рынка является Сбербанк России. До последнего времени Тульская область оставалась одним из немногих регионов страны, где ипотека практически не работала. Национальный проект «Доступное и комфортное жилье – гражданам России» заставил в срочном порядке приступить к рассмотрению сразу двух законопроектов, которые должны помочь тулякам получить новое жилье. Один из них – об ипотечном жилищном кредитовани принят в мае 2006г. На очереди – долгосрочная целевая программа развития ипотеки. В связи с данной программой необходимо оказать государственную поддержку в первую очередь молодым семья, имеющим детей, многодетным семьям и семьям, которые проживают в ветхом фонде. Помимо высоких требований Банка России к резервам, альтернативным подходом к управлению риском ликвидности при ипотечном кредитовании является создание специализированного ипотечного агентства, ведающего вопросами обеспечения ликвидности (в частности, Федерального Агентства по ипотечному жилищному кредитованию), которое может приобретать права по кредитам (ипотеки) или предоставлять банкам займы, которые будут обеспечены их ипотечными кредитами. Такое агентство может финансировать покупку или кредитование, в том числе путем выпуска облигаций. И, наконец, для успешного функционирования ипотечных программ, в нынешних условиях быстрого развития розничных кредитов, АК СБ РФ необходимо разработать стратегию выхода на рынок, систему анализа рисков и технологию выдачи кредита. Разрабатываемые АК СБ РФ программы ипотечного кредитования, активно продвигаемые в регионах, в том числе и в Тульской области, должны быть универсальны и воспроизводимы в любом регионе, темпы и масштабы развития ипотеки на основе используемых банком программ должны определяться в первую очередь наличием платежеспособного спроса на жилье и его предложения.

Реальным импульсом активизации ипотечных программ может послужить снижение единого социального налога. Это приведет к легализации значительной доли доходов населения, что позволит банкам более уверенно кредитовать граждан. Весьма интересным проектом Сбербанка России в городе Туле на пути реализации механизма ипотечного кредитования является его соглашение с московским ЗАО «МежРегионИнвестСтрой» – инвестором – застройщиком жилого комплекса «Платоновский лес». По этому соглашению для клиентов, которые хотят приобрести квартиры в новых домах, предусмотрены дополнительные льготные условия кредитования, так как строительство комплекса осуществляется при финансовой поддержке Среднерусского Банка Сбербанка России. Такая форма кредита именуется «Ипотечный плюс», а процентная ставка после регистрации покупки будет еще на 1% меньше. Причем до момента сдачи дома в эксплуатацию поручителем по кредиту является фирма, осуществляющая застройку.[25,с.6] АК СБ РФ (ОАО) так же выдает кредиты «Молодая семья», которые имеют следующие преимущества: - при выдаче кредита Созаемщикам – членам молодой семьи и их родителям – размер кредита существенно возрастает, так как определяется исходя из их суммарной платежеспособности; - при анализе платежеспособности членов молодой семьи и их родителей наряду с доходом по основному месту работы в ряде случаев может учитываться их дополнительный доход, что также влияет на сумму кредита в сторону увеличения; - для молодых семей с детьми максимальная сумма кредита увеличена до 90% стоимости объекта недвижимости, что позволяет приобрести жилье с минимальными собственными накоплениями; - недвижимое имущество принимается в залог на полную покупную (сметную, инвестиционную) стоимость, т.е. без применения понижающего коэффициента; - возможно установление на период строительства и/или при рождении ребенка отсрочки погашения основного долга на общий срок не более 5 лет с увеличением срока кредитования (максимально до 20 лет). Понимая важность развития ипотеки в нашей стране, многие российские банки уже вплотную подошли к решению об участии в этих программах, или уже приступили к их реализации. Очень интересен для РФ и АК СБ РФ в частности и зарубежный опыт. Американская модель уже работает на российском рынке. Программа "ДельтаКредит" создавалась и начала осуществляться задолго до принятия пакета необходимых законов и нормативных актов. Идет успешное сотрудничество с российскими банками в существующих на сегодняшний день условиях. На состоявшемся в марте текущего года в Банке России совещании российско-германской межправительственной группы обсуждалась возможность участия в российских проектах и европейских ипотечных структур. Коллегам из Германии, предложено в ближайшее время рассмотреть возможность внедрения в России пилотных проектов, использующих многолетний опыт ипотечного кредитования. Многие российские банки готовы стать соинвесторами или операторами таких программ. Ипотека в России, безусловно, составляет не столь значительную долю ВВП по сравнению со странами Европы и США, но под влиянием глобального ипотечного кризиса и кризиса ликвидности ситуация на рынке изменилась. Развитие российской системы ипотечного кредитования зависит от постоянного притока ресурсов в банковский сектор, являющийся основным источником для рефинансирования выданных займов. Глобальный кризис ликвидности способствовал росту требований, предъявляемых к новым партиям закладных инструментов, уходу с рынка части игроков снизил, снижению объемов поступления средств и темпов ипотечного кредитования. Опыт многих зарубежных стран свидетельствует о том, что при правильной организации и ведении взвешенной государственной политики ипотека постепенно трансформируется в самофинансируемую систему, которая обеспечивает и определяет функционирование рынка жилья. В настоящее время возрастает роль института ипотечного кредитования в системе обеспечения механизма приобретения жилья; при правильной организации и ведении взвешенной государственной политики ипотека постепенно трансформируется в самофинансируемую систему, которая обеспечивает: возможность оздоровления экономики посредством вовлечения капиталов в виде недвижимости в хозяйственный оборот через механизмы залога, вторичный рынок закладных ценных бумаг; возможность сдерживания инфляции за счет аккумуляции значительной части денежных средств; возможность сокращения оттока капиталов за рубеж, поскольку денежные средства населения, включаемые в недвижимость, фактически включаются в развитие села, города, местного строительного комплекса, в создание и поддержку рабочих мест; применительно к работе банков позволяет сделать шаг к общепринятой в мире системе обеспечения гарантий возвратности кредитов посредством освоения технологии кредитования под залог, в особенности под залог недвижимости. Формирование целостной структуры организации рынка жилья в России подразумевает модернизацию институциональной системы жилищного кредитования на основе новых форм взаимодействия финансовых институтов и государственной поддержки граждан, нуждающихся в улучшении жилищных условий, но не имеющих объективной возможности накопить средства на приобретение жилья на рыночных условиях. Вследствие недостатка средств местных бюджетов не все граждане могут получить ипотечный кредит для покупки жилья в рамках федеральных, региональных или городских программ; для развития системы ипотечного кредитования строительные организации, объединяясь с коммерческими банками, риэлтерскими фирмами, страховыми компаниями должны расширять механизмы взаимодействия в целях разработки новых форм предоставления ипотечных кредитов для разных слоев населения на основе использования организационных, маркетинговых и инновационных финансовых инструментов. Модернизация институционального механизма взаимодействия субъектов рынка ипотечного кредитования (банков, страховых компаний, заемщиков, строительных организаций, Агентства по ипотечному жилищному кредитованию, государства и др.), направленного на обеспечение доступности систем ипотечного кредитования для всех слоев населения основывается на формировании дифференцированного подхода к условиям предоставления кредита с учетом схем государственной поддержки, а также разработке новых инструментов оценки качества кредитов и выявления рисков ипотечного кредитования. Государственное стимулирование развития ипотечного кредитования может стать одним из основных направлений достижения реального экономического роста вследствие того, что приобретение жилья за счет ипотечного кредита является инвестицией в капитальные активы. В период кредитования происходит вынужденное сокращение текущего потребления заемщиками, а кредит берется под будущие доходы, вследствие этого происходит определенное повышение спроса на жилье; это позволило доказать, что инвестирование в ипотечную систему за счет проведения дополнительной эмиссии денежными властями сверх запланированного объема не скажется на росте цен и темпах инфляции, следовательно, экономическая политика, направленная на развитие системы ипотечного кредитования, особенно эффективна в странах с ростоформирующей экономикой. К настоящему моменту в России созданы условия и предпосылки, как на федеральном, так и на региональном уровнях для модернизации институционального механизма ипотечного кредитования. Российский рынок ипотеки по-прежнему привязан к ресурсам западной банковской системы как основному источнику рефинансирования выданных займов. Вследствие развития глобального финансового кризиса на рынке ипотечного кредитования этот канал оказался перекрыт высокими требованиями, предъявляемыми к новым партиям закладных, на российском рынке произошло сокращение количества банков и ипотечных программ. Ипотечное кредитование свернули банки, испытывающие проблемы с ликвидностью, темпы развития ипотеки существенно снизились, а условия предоставления займов усложнились. Например, банк «ВТБ 24» повысил ставки по всем видам ипотечных кредитов на 0,5%, до 12,2-14,95% годовых, повышение ставок по ипотеке произошло в «Альфа-банке», «Абсолют Банке», «Росевробанке», «Первом чешско-российском банке», «Транскредитбанке» и др. В этой части исследования определяется, что причиной повышения ставок по ипотеке является не только неблагоприятная конъюнктура на мировых финансовых рынках. Важнейшим фактором, обусловивших рост ставок по ипотеке, стало решение крупнейшей рефинансирующей организации на российском рынке (АИЖК) об увеличении ставок с 15 сентября 2008 г. Изменение политики АИЖК было связано с ростом количества просроченных кредитов, поэтому механизм развития ипотеки вернулся к тем параметрам, которые предъявлялись к займам в начале развития этого вида кредитования. Банки должны будут повысить качество оценки кредитоспособности потенциальных заемщиков и недвижимости. Главная цель изменения институционального механизма развития ипотеки состоит в оздоровлении кредитных портфелей российских банков и предупреждение кризиса неплатежей за счет снижения рисков. Главной задачей регулирования развития ипотечной системы кредитования сегодня является предотвращение отрицательной динамики доступности кредитов для основной массы платежеспособных заемщиков. Несмотря на возможное сужение круга потенциальных заемщиков и кредиторов, ужесточение стандартов позитивно скажется на формировании системы управления рисками на основе более четкого выявления платежеспособных заемщиков. Стремительное повышение ставок крупными российскими банками вызвано стремлением сохранить финансовую устойчивость в условиях кризиса ликвидности и роста стоимости денежных ресурсов. Вместе с тем, радикальной реструктуризации российского рынка пока не произошло: с рынка ушли банки, у которых не было ресурсов для развития долгосрочных кредитных проектов и инструментов управления рисками. Наиболее системно преодолевают ситуацию с кризисом ликвидности финансово-кредитные институты, имеющие развитую филиальную сеть и четкие механизмы привлечения ресурсов. В ближайшее время российские банки либо улучшат условия по своим программам, либо их сократят. Сегодня ужесточились условия кредитования, система оценки и отбора новых заемщиков, при этом с осени 2007 г. по настоящее время банки подняли ставки по ипотечным программам на 0,5–2,5%. Кредиты с большим первоначальным взносом и на сравнительно небольшой срок (до пяти лет) подорожали незначительно, например, ВТБ 24 выдает такие кредиты под 9,7% годовых в долларах (увеличение на 0,7% ), но в сегменте более рисковых займов, выдаваемых на длительный срок и с минимальным первоначальным взносом, ставки в некоторых случаях они достигают 15% годовых в валюте. Вместе с тем, сегодня банки определяют надежность заемщика не только и не столько по наличию справки 2 - НДФЛ, но и с помощью других инструментов, важнейшим из которых является кредитная история. Например, если заемщик имеет погашенный без просрочек автокредит на достаточно дорогой автомобиль, является востребованным специалистом, то у его увеличивается вероятность получения кредита без первоначального взноса. для формирования институционального механизма развития ипотеки в России более приемлема модель построения вторичного ипотечного рынка Германии, функционирующая как одноуровневая система, где рефинансирование осуществляется непосредственно за счет выпуска ипотечным банком закладных листов. Эти ценные бумаги хорошо обеспечены и обладают высшей степенью надежности. Одним из ограничений расширения клиентской базы российских банков является ограниченный спрос заемщиков на ипотечные кредиты по ставкам в 12-15%. При такой ставке большинство потенциальных клиентов по-прежнему будут продолжать снимать квартиру или брать в долг у друзей и родственников. Для улучшения ситуации процентные ставки должны регулироваться государством на основе финансовых и страховых инструментов, позволяющие снизить стоимость ипотечных кредитов. К издержкам оформления ипотеки относятся: нотариальная пошлина, различные налоги, возникающие при продаже квартиры и т.д. При этом заемщики проявляют на рынке модели неконтрактного поведения, стремясь избежать высоких налогов при продаже собственных квартир, увеличивая риски сопровождения сделки. Несовершенство институционального механизма, наличие обременяющих условий оформления и сопровождения кредитной сделки приводит, с одной стороны, к увеличению рисков ипотечных контрактов, значительному удорожанию ипотеки для заемщика при участии в ипотечном договоре страховой компании (стоимость услуги составляет 1,5% от суммы сделки), с другой стороны, нотариальное удостоверение не обеспечивает дополнительных гарантий. Риск утраты заемщиком прав собственности на приобретаемое жилье страхуется в страховой компании. Сегодня необходимо внести соответствующие изменения в закон «Об ипотеке (залоге недвижимости)» и уменьшения платы за нотариальное удостоверение сделок по ипотеке. На основе выявления и оценки проблем, возникающих при ипотечном кредитовании в РФ можно выделить факторы, ограничивающие развитие ипотечного кредитования: низкая платежеспособность населения и высокая доля неформального сектора в экономике, не декларирующего доходы; отсутствие длинных и недорогих ресурсов на рынке капиталов; неэффективные судебные процедуры институционального механизма сопровождения ипотечных кредитов (обращения взыскания, продажи залогов); высокая стоимость кредитов и низкая мотивация банков к развитию систем ипотечного кредитования в условиях ограниченных ресурсов; недостаточно развитая инфраструктура рынка, отсутствие кредитных бюро, квалифицированных оценщиков и т. д.; высокие госпошлины, сборы и налоги при выдаче ипотечных кредитов и выпуске ипотечных облигаций; неэффективные инструменты государственного регулирования, отсутствие взаимодействия финансовых институтов (страховых компаний, банков и др.) в системе ипотечного кредитования. Несмотря на существующие проблемы, банковское ипотечное кредитование развивается: по состоянию на начало 2008 г. уже около 370 банков (в начале 2007г. их было 218) реализует различные программы. Но, воспользоваться банковским кредитом могут далеко не все, и доля ипотеки в общем объеме приобретаемого жилья составляет, по разным оценкам, от 3 до 5%. 3.2 Рекомендации по совершенствованию ипотечного кредитования в АК СБ РФ (ОАО) В целях повышения эффективности ипотечного кредитования СБ РФ необходимо стремиться к увеличению чистого денежного потока (NPV), который является одним из критериев эффективности. В целях увеличения NPV, и, как следствие, улучшения показателей эффективности (уровень доходов и др.) СБ РФ можно рекомендовать использовать различные методики и схемы, направленные на увеличение доходов по ипотечному кредитованию. Все схемы, увеличивающие NPV, так или иначе, основаны на взимании дополнительных комиссий. Возможна, например, такая схема: СБ РФ в целях увеличения доходности, помимо установленных комиссий, взимает дополнительно ежемесячно вместе с аннуитетом фиксированную сумму за ведение банковского счета. Если заемщик не может единовременно заплатить эту сумму, она делится на две части: первая платится сразу, вторая распределяется равными суммами на весь срок кредитования. Если кредит гасится досрочно, то и данная комиссия должна быть погашена досрочно. Сбербанк использует аннуитетную схему ипотечного кредитования, поэтому расчет суммы ежемесячного платежа и суммы кредита осуществляется по формулам (3.1) – (3.2). При этом формула расчета аннуитета изменится следующим образом: R = где R – аннуитет; S – максимальная сумма кредита; Р – процентная ставка по кредиту, годовых; N – срок кредита (в месяцах); W – процент от суммы кредита, взимаемый за ведение ссудного счета. Очевидно, что аннуитет увеличивается, а, соответственно растет и NPV. Следовательно, и годовая процентная ставка будет постоянно меняться, поскольку сумма основного долга (кредита) снижается, а в структуре аннуитета есть постоянная величина, которая не изменяется с течением времени. Если D=15000 руб., N=120 мес.; Р=14%; K=0,3; W=3%, то график погашения выглядит так . Источник: разработка автора Данная схема предполагает увеличение базовой процентной ставки: с 11,5% в начале срока кредитного договора до 23,77% в его конце. При этом, ее увеличение не зависит от суммы кредита (это очевидно из формулы (3.1)). Как было отмечено выше, для долгосрочного кредитования безусловно важна динамика процентных ставок (в среднем по рынку) и уровень инфляции. Инфляционные потери могут существенно снижать доходы СБ РФ. На основе анализа практики ипотечного кредитования ряда банков авторы работы приходят к выводу, что банки, в целях компенсации рисков, связанных с долгосрочным кредитованием, фиксируют процентные ставки (учитывая динамику ставки рефинансирования на снижение), но, при этом в договоре отмечают, что по усмотрению самого банка ставки могут быть изменены. Следующая методика, позволит определить, насколько эффективнее для Сбербанка работать с фиксированными процентными ставками в сравнении с плавающими (учитывая динамику плавающих ставок на снижение).

Инфляция ежегодно «съедает» часть стоимости платежей следующим образом:

Тогда разница между суммой ежегодных платежей (3.2) и суммой ежегодных платежей, скорректированных с учетом инфляции (3.3), составит инфляционные потери банка – кредитора:

В целом за весь срок кредита инфляционные потери составят:

Если Р – фиксированная ставка, тогда при сумме кредита S=1000 тыс.руб. и процентной ставке годовых Р=21%, банк может получить следующий результат . Очевидно, при

заданных параметрах, инфляционные потери составят существенную величину в

сравнении с полученными процентами. Тогда формализация разницы (3.4) – (3.5) представляется в виде (3.6) – (3.7).

В целом за весь срок кредита инфляционные потери составят:

Показан доход банка с учетом процентного выигрыша вследствие фиксирования процентных ставок (в условиях заданных параметров). Таким образом, на кредит в 1000 тыс. руб. за три года начисляются проценты в сумме 420 тыс.руб., при этом инфляционные потери составляют 247,6 тыс.руб. Частично банк может компенсировать потери за счет установления фиксированной ставки – ее эффект равен 36,67 тыс.руб. (за первый год эффект равен нулю, поскольку допускается, что ставка может снижаться только в последующие годы). С одной стороны, сумма не столь существенна, но если учесть, что таких кредитов выдано на общую сумму 200 000 тыс.руб., то в целом по портфелю банка получается значительная сумма Следует отметить, что в третьем году кредитования сумма выигрыша меньше, чем во втором. Это связано с тем, что в представленной схеме проценты начисляются на остаток ссудной задолженности, которая во второй год больше чем в третий, следовательно, и сумма выигрыша во второй год больше в сравнении с третьим. Таким образом, вышеизложенные методические подходы к оценке эффективности механизма банковского ипотечного кредитования можно предложить для СБ РФ, поскольку они напрямую влияют на результат использования ресурсной базы банка, определяемый соотношением доходов по ипотечному кредитованию и расходов, связанных с его реализацией. Данные схемы на базе метода моделирования за счет изменения параметров позволят СБ РФ прогнозировать доходы и расходы, а также результаты использования ресурсов в целях повышения эффективности ипотечного кредитования. По итогам проведенного исследования можно сделать следующие выводы. Ипотека как форма обеспечения наиболее часто применяется в банковском кредитовании. Ипотечное кредитование жилья является одним из основных сегментов банковского бизнеса. Существует несколько подходов, определяющих ипотечное кредитование и рынок, на котором формируются спрос и предложение на ипотечные кредиты. Определение термина "ипотечное кредитование" в узком смысле подразумевает под ипотечным кредитованием разновидность потребительского кредитования, являющегося сегментом ссудного рынка. В широком смысле ипотечное кредитование рассматривается как целостный механизм, который не только позволяет совместить интересы заемщиков и кредиторов, но и включает инвесторов, риэлтеров, застройщиков, страховые компании и другие субъекты рынка. В настоящей работе рассмотрено несколько вопросов, касающихся ипотечного кредитования. В частности рассмотрена его сущность и особенности в США, западной Европе, и России. Российское законодательство за последнее время сделало несомненно огромный шаг в плане создания условий для развития ипотеки, однако, ряд нерешенных проблем все еще ставит дальнейшее ее развитие под вопрос. Главным препятствием для развития ипотеки становится общая экономическая и социальная нестабильность. Бороться с этим может только государственная власть. Никакие собственные «ходы» банка в плане продвижения ипотечного кредитования здесь бессильны. В работе уделено внимание рассмотрению опыта введения в широкое использование ипотеки в регионах России, в том числе при поддержке властей. Данный опыт позволяет сделать определенные выводы о недостатках законодательного регулирования. Проведенное исследование позволяет сделать некоторые выводы. · Банковское ипотечное кредитование в России все еще находится в зачаточном состоянии, т.е. отсутствует практика массового предоставления ипотечных кредитов. Данная ситуация вызвана несколькими факторами. · Неготовность российской судебной системы, несовершенство законодательства не может обеспечить гарантии перехода всех прав на недвижимость банку в случае отказа должника платить по ипотечному кредиту. · Нестабильность экономической ситуации. При этом со времени последнего кризиса прошел срок, сопоставимый с необходимым сроком ипотечного кредита. · Выдача ипотечного кредита на срок менее 3-х лет мало востребована, а на более длительный срок не устраивает ни банк ни клиента по вышеозначенной причине. · Низкие доходы потенциальных потребителей ипотечных кредитов не позволяют оплачивать предлагаемые процентные ставки, которые в масштабах развитых стран непомерно высоки. · Снижению ставок по ипотечным кредитам препятствуют, в том числе, высокие риски жизни и здоровью жителей России, что, в случае снятия субъективных препятствий ипотеки, может выйти на первый план. Основными задачами развития, призванными обеспечить рост прибыли, AК СБ РФ (ОАО) на ближайшие 5 лет должны стать: · создание устойчивой долгосрочной ресурсной базы; · устойчивый рост рыночной стоимости банка: укрепление позиций на местном рынке банковских услуг и продуктов (расчетных, кассовых, депозитных, кредитных и т.д.); · формирование универсального конкурентного спектра услуг, в том числе выход на местный рынок с конкретными новыми услугами; · стремление к имиджу лидера, имеющего устойчивый образ лучшего поставщика банковских продуктов и самого надежного партнера в регионе; · укрепление доверия населения к банку, повышение сервиса обслуживания клиентов, комплексное решение проблем клиента с использованием индивидуального подхода; Для реализации данных планов должна быть проведена реструктуризация кредитного портфеля в пользу увеличения надежности, снижения риска не возврата средств. Крайне важно добиться увеличения доли кредитов, выданных под залог ликвидной недвижимости. Для решения поставленных задач необходимы определенные меры со стороны Сбербанка России и на государственном уровне. По всей видимости, такие меры будут предприниматься ввиду объективной необходимости поддержки банковского сектора и экономики в целом. Даже при анализе ипотечного кредитования в самом крупном банке РФ видны те проблемы, с которыми сталкиваются современные российские банки в сфере ипотечного кредитования - несовершенное банковское и налоговое законодательство, нестабильная экономико-социальная ситуация, низкий уровень доходов населения. АК СБ РФ в целом будет оставаться ближайшее время в жестких условиях данных реалий. Сохраняющиеся тенденции в банковском бизнесе – снижение рентабельности традиционных операций, увеличение масштабов деятельности (укрупнение) кредитных организаций, увеличение конкуренции, как со стороны банков, так и со стороны небанковских кредитных и прочих финансовых организаций. Главные факторы, оказывающие влияние на состояние отрасли – снижение уровня инфляции, макроэкономическая стабилизация, укрепление курса национальной валюты. Дальнейшее развитие ипотека получит только при снижении процентных ставок, так как настоящие 12-16% годовых – слишком дорогое удовольствие (к моменту выплаты кредита заемщик оплачивает почти двойную стоимость квартиры). Снижение ставок возможно только при удешевлении и удлинении привлеченных ресурсов. Вторым важным фактором является заинтересованность риэлторов в развитии ипотеки, которые пока ее боятся. Изменение ситуации произойдет эволюционным путем, когда каждый второй клиент будет использовать ипотеку. Кредитование застройщика, привлечение населения к участию в ипотечных схемах, активизация рыночных процессов в сфере жилищно– коммунального хозяйства, целевая государственная поддержка социально незащищенных слоев населения, а также повышение эффективности систем градорегулирования и землепользования в российских регионах – все это звенья одной цепи, элементы одной системы. Комплексное решение этих задач может привести к снижению остроты жилищной проблемы. На основе выявления и оценки проблем, возникающих при ипотечном кредитовании в РФ можно выделить факторы, ограничивающие развитие ипотечного кредитования: низкая платежеспособность населения и высокая доля неформального сектора в экономике, не декларирующего доходы; отсутствие длинных и недорогих ресурсов на рынке капиталов; неэффективные судебные процедуры институционального механизма сопровождения ипотечных кредитов (обращения взыскания, продажи залогов); высокая стоимость кредитов и низкая мотивация банков к развитию систем ипотечного кредитования в условиях ограниченных ресурсов; недостаточно развитая инфраструктура рынка, отсутствие кредитных бюро, квалифицированных оценщиков и т. д.; высокие госпошлины, сборы и налоги при выдаче ипотечных кредитов и выпуске ипотечных облигаций; неэффективные инструменты государственного регулирования, отсутствие взаимодействия финансовых институтов (страховых компаний, банков и др.) в системе ипотечного кредитования. Таким образом, по итогам исследования будущее у российской ипотеки есть. Для решения этой задачи необходимо активное участие банковского сектора, причем ипотека является и инструментом для получения кредитной организацией прибыли, и реальным способом решения одной из серьезнейших социальных проблем. 1. Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (в ред. от 14.07.08 с изм. от 24.07.2008). 2. Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 №14-ФЗ (в ред. от 14.07.2008). 3. Жилищный кодекс Российской Федерации от 29.12.2004 № 188-ФЗ (в редакции от 13.05.2008) 4. Федеральный закон № 395-1 от 2.12.1990 «О банках и банковской деятельности» (в редакции от 08.04.2008). 5. Федеральный закон №86-ФЗ от 10.07.2002 «О Центральном банке Российской Федерации (Банке России)» (в редакции от 26.04.2007). 6. Федеральный закон № 102-ФЗ от 16.07.1998 «Об ипотеке (залоге недвижимости)» (в ред. от 13.05.2008). 7. Федеральный закон № 152-ФЗ от 11.11.2003 «Об ипотечных ценных бумагах» (в ред. от 27.07.2006). 8. Балабанов И.Т. Экономика недвижимости. – СПб.: Питер, 2004. 9. Банковское дело: Учебник/ под ред.д-ра экон. наук , проф. Г.Г. Коробовой. –М.: Экономистъ,2004. 10. Банковское дело/Под редакцией О.И. Лаврушина. - М.: Банковский и биржевой НКЦ, 2006. 11. Банковское дело: Учебник. - 4-е изд., перераб. и доп./ Под ред. проф. В.И. Колесникова, проф. Л.П. Кроливецкой. - М.: Финансы и статистика, 2002. 12. Битеряков А.В. Национальная специфика и организация ипотеки в современной России : Дис. ... канд. экон. наук : 08.00.10 М., 2006. 13. Жигунов И.В. Развитие системы ипотечного кредитования в России : Дис. ... канд. экон. наук : 08.00.10 СПб., 2003. 14. Иванов В.В. Все об ипотеке. – М.: МТ-Пресс, 2007. 15. Иванов В.В. Ипотечное кредитование. – М.: Информ.-внедр. Центр «Маркетинг», 2005. 16. Инвестиционный анализ:Учебно-практ. пособие.- М.: Дело, 2004. 17. Калинкина К.Е. Ипотечные ценные бумаги в системе жилищного ипотечного кредитования : Дис. ... канд. экон. наук : 08.00.10 М., 2004. 18. Каримов Б.Н. Ипотечное кредитование в России и проблемы повышения его эффективности: дис.канд.экон. наук. Специальность 08.00.10 – финансы, денежное обращение и кредит./Российская академия государственной службы при Президенте Российской Федерации.- Москва,2004. 19. Касьяненко Т.Г. , Бузова И.А. Ипотечно-инвестиционный анализ при ипотечном кредитовании: Учебное пособие. –СПб.: Изд-во СПбГУЭФ, 2003. 20. Коммерческая оценка инвестиций /под ред. Есипова В.Е. – СПб.: Питер, 2007. 21. Методические рекомендации по организации и порядку осуществления программ ипотечного жилищного кредитования/ Под ред. Н.Б. Косаревой. – М.: «Институт экономики города», 2002. 22. Ольшанный А.И. Банковское кредитование: российский и зарубежный опыт. –М., Перспектива, 2002. 23. Павлова И.В. Ипотечное жилищное кредитование : Дис. … канд. экон. наук : 08.00.10 М., 2007. 24. Пещанская И.В. Краткосрочный кредит: теория и практика. –М.: Издательство «Экзамен», 2003. 25. Разумова И.А. Ипотечное кредитование: Учебное пособие.- СПб.:Питер,2006. 26. Ужегов А. Н. Квартира в кредит: ипотечная сделка. – СПб.: Питер, 2004. 27. Управление деятельностью коммерческого банка(банковский менеджмент)/под ред. О.И. Лаврушина.- М.: Юристъ, 2006. 28. Фридман Дж., Ордуэй Н. Анализ и оценка приносящей доход недвижимости. –М.: Дело Лтд, 2003. 29. Цылигна Г.А. Ипотека: жилье в кредит. - М.: Экономика, 2007. 30. Ширинская Е.Б. Операции коммерческих банков: российский и зарубежный опыт. 2-е изд. перераб. и доп..-М.: Финансы и статистика,2002. 31. Экономика и финансы недвижимости / под ред. Ю.В.Пашкуса.-СПб.: Изд-во С.-Петерб. Ун-та, 2004. 32. Экономический анализ:Учебник для вузов/под ред. Л.Т. Гиляровской. –М.: ЮНИТИ-ДАНА, 2005. 33. Астапов К.Л. Ипотечное кредитование в России и за рубежом (законодательство и практика) // Деньги и кредит.- 2008.- №4- с.43-45. 34. Будаков Д.Ю. Проблемы ипотечного кредитования // Деньги и кредит.- 2007.-№9- с. 18-22. 35. Гаврилова Э.Н. (Сасунова Э.Н.) Перспективы развития системы ипотечного жилищного кредитования и основные направления ее совершенствования//Финансовые инструменты регулирования экономики регионов на современном этапе. II международная научно-практическая конференция. – Махачкала: Изд-во ДГУ, 2006. 36. Гарипова З.Л. Развитие институтов регулирования на рынке жилищного кредитования // Деньги и кредит. – 2008.- №6 – с. 51-54. 37. Гарипова З.Л. Рынок жилищной ипотеки: развитие специальных кредитных институтов // Банковское дело.- 2004.-№1 – с.20-22. 38. Евтух А.Т. Жилищная ипотечная система: мировой опыт// Деньги и кредит .- 2006. - №10 – с.47-49. 39. Железнова О.Н. Ипотека – инструкция по применению // Финанс.- 2008. -№4- с.14-15 40. Кессельман Г.М. Ипотечное жилищное кредитование: состояние и перспективы // Финансы и кредит.- 2003.- №9 – с. 27-29. 41. Кузьменко И. В. Ипотечный вопрос // Секрет фирмы.-2004.-№29-с.70-73. 42. Логинов М.П. Система ипотечного жилищного кредитования в России: проблемы и пути решения // Деньги и кредит.- 2006.-№4 – с. 22-28. 43. Максимов С.Н., Ильина Ю.Б. Проблемы инвестирования в жилищное строительство. Российско-британский проект по проблеме «управление недвижимостью»// Сборник трудов. Кн.5.- М.: Москва-Оксфорд,2003. 44. Павлова И.В. Основные элементы системы ипотечного жилищного кредитования // Деньги и кредит. -2003. - №3 – с.57-59. 45. Редькина О. Ипотечные банки: какой выбрать? // Квадратный метр. – 2007. - №59. – с.7-10. 46. Рубченко М.Ю. Наша задача – создать ликвидный рынок ипотечных бумаг // Эксперт.- 2007.-№37- с. 39-40. 47. Сапожников Н.П. Развитие ипотечного кредитования в России // Банковское дело.- 2006.- №11- с.44-45. 48. Софронова В.В., Дмитриева Н.Ю. Управление кредитными рисками // Финансы и кредит. – 2004. - №1.- с. 23-28. 49. Урчукова Ж.М. Особенности организации ипотечного кредитования в современных условиях // Финансист.-2004.-№2- с.28-30. |

||||||||||||||||||||

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

,

,  (3.3)

(3.3) (3.4)

(3.4) (3.5)

(3.5)