|

Дипломная работа: Режимы налогообложения малых предприятийООО «Стандарт» в 2007 году пользовалось более крупной суммой заемных средств, почти в 2 раза больше, по сравнению с предыдущим годом. (Приложения 9 и 13). Это определяет действия фирмы, как компенсировать недостающие средства на погашение текущих обязательств, чтоб не допустить убытков. 3. Анализ налоговой нагрузки ООО «Стандарт» Согласно оборотным ведомостям фирмы за 2006–2007 гг. (Приложения 9 и 13) все уплаченные налоги (взносы) обобщены в таблицу 3. Таблица 3. Налоги и взносы, уплаченные ООО «Стандарт» за 2006 и 2007 гг.

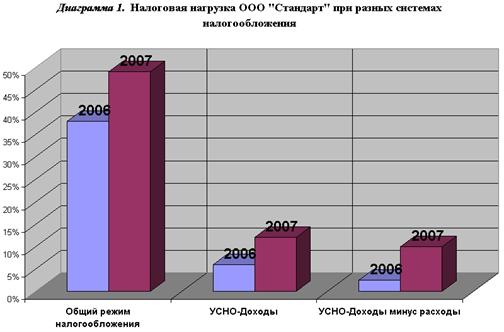

3.1 Налоговая нагрузка при общем режиме налогообложения Итак, ООО «Стандарт», использующее общий режим налогообложения, в совокупности уплатило налогов и сборов в бюджет за 2006 год 240.340 рублей, а за 2007 год 168.772 рубля, учитывая также данные Таблицы №2, можно рассчитать налоговую нагрузку: Налоговая нагрузка = совокупная сумма уплаченных налогов и взносов / выручка от реализации 1) 2006 год: 240.340/630.000 = 0,3815; 2) 2007 год: 168.772/344.000 = 0,4906. Т.е. налоговая нагрузка организации в 2006 году составила 38%, а в 2007 году 49%. 3.2 Налоговая нагрузка при упрощенной системе налогообложения ООО «Стандарт» применяет общий режим. Предположим, что организация применяет упрощенную систему налогообложения при выборе объекта налогообложения – доходы и доходы минус расходы. Объект налогообложения – доходы. Согласно правилам исчисления, приведенным в пункте 1.3.1 дипломной работы, рассчитаем сумму налога: 1) Умножаем размер выручки за 2006 г. 630.000 рублей (налоговая база) на ставку 6% = 37.800 рублей; в) 37.800 – 9000 = 28.800 рублей подлежит уплате в бюджет; 3) Определим налоговую нагрузку: 28.800 + 9.000 + 187 / 630.000 = 0,0603 Аналогично рассчитаем налог за 2007 год: 1) 344.000 • 0,06 = 20.640 рублей – сумма исчисленного налога; 4) 20.640 – 10.320 = 10.320 рублей подлежит уплате в бюджет; 5) Определим налоговую нагрузку: 10.320 + 31.773 + 90 / 344.000 = 0,1226 Объект налогообложения – доходы минус расходы. 4) Сумма минимального налога = 630.000 • 0,01 =6.300 рублей; 6) Определим налоговую нагрузку: 6.300 + 9.000 + 187 / 630.000 = 0,0246 Аналогично рассчитаем налог за 2007 год: 1) Произведенные расходы за отчетный период = 17.000 + 306.000 = 323.000 рублей; 2) Налоговая база = 344.000 – 323.000 = 21.000 рублей; 3) Исчисляем сумму налога: 21.000 • 0.15 = 3.150 рублей; 4) Сумма минимального налога = 344.000 • 0,01 = 3.440 рублей; 6) Определим налоговую нагрузку: 3.440 + 31.773 + 90 / 344.000 = 0,1026 3.3 Анализ налоговой нагрузки ООО «Стандарт» Таблица 4. Налоговая нагрузка при разных системах налогообложения

Схематично это можно изобразить на диаграмме:

Выводы: анализируя приведенные выше данные, можно сделать вывод, что для данной организации выбор общей системы налогообложения наиболее непривлекателен, потому как налоговая нагрузка при упрощенной системе налогообложения в несколько раз меньше. Я считаю, что одна из проблем развития малого бизнеса есть и остается несовершенство налогового законодательства, последствия которого, в достаточной мере, перетекают в русло нерационального налогового бремени. Налоговое законодательство, на протяжении нескольких лет, изменяется из года в год. Особенно, на себе это ощущают субъекты малого предпринимательства, которые не успевают адаптироваться к новым условиям налогообложения и отчетности. Под этим прессом руководители фирм вынуждены использовать «теневую» бухгалтерию, с целью получения более привлекательного дохода, нежели складывающегося после налогообложения, а также выдавать зарплату «в конвертах», чтоб избежать удержания единого социального налога – 26% за «свой счет» и т.д. А государство в свою очередь недополучает значительные суммы в бюджет страны. Я полагаю, задача текущей власти должна заключаться в обеспечении сбалансированности интересов между налогоплательщиками и органами налогового контроля, в рамках рационализации налогообложения в России в целом. Тем более, когда речь идет о поддержке и развитии малого бизнеса – важной составляющей экономики страны, так как малые предприятия создают благоприятную конкурентную обстановку, при которой каждый производитель на рынке стремиться улучшить свою продукцию, работу, услугу. Я предполагаю, что в скором будущем России, развитие малого бизнеса станет основным фактором увеличения ВВП, и считаю, что без поддержки государства этой цели не достичь. Во многих развитых странах на долю малого предпринимательства приходится до половины общего объема производства продукции, товаров, оказания услуг, в России же – около 10%. По моему мнению, одним из барьеров для развития малого предпринимательства остается достаточно запутанная и несовершенная система налогообложения, благодаря которой, в последнее время, в стране выгодно заниматься разве что «перекупкой» товаров, приносящей предпринимателю минимум затрат и «быстрый доход». Список использованных источников информации 1. Налоговый кодекс Российской Федерации I и II части (с изменениями и дополнениями на 10.02.2008 г.). – М.: ГроссМедиа, 2008 г.; 2. Правовая справочно-поисковая система «Консультант Плюс» (с обновлениями по состоянию на 28.04.2008 г.); 3. Постановление Законодательного собрания Иркутской области №17/22-ЗС от 21.12.2005 г. «Поддержка и развитие малого предпринимательства в Иркутской области на 2006–2010 гг.»; 4. Федеральный закон Российской Федерации №209-ФЗ от 24.07.2007 года «О развитии малого и среднего предпринимательства в Российской Федерации»; 5. Закон Иркутской области №75-оз от 08.10.2007 г. «О налоге на имущество»; 6. Закон Иркутской области №53-оз от 04.07.2007 г. «О транспортном налоге»; 7. Приказ Минэкономразвития РФ №357 от 22.10.2007 г.; 8. Панковский В.Г. «Налоги и налоговая система Российской Федерации», учебник. – М. «Финансы и статистика», 2006; 9. Аронов А.В., Кашин В.А. «Налоговая политика и налоговое администрирование», Учеб. пособие. – М., «Экономист», 2006; 10. Борисов А.Н., «Система налогообложения в виде ЕНВД для отдельных видов деятельности». Пособие. – М., «Юстицинформ», 2007; 11. Толмачев И.А. «Специальные налоговые режимы: ЕСХН, упрощенная система налогообложения, ЕНВД» – (Библиотека журнала «Российский бухгалтер»). – М., «ГроссМедиа», 2007; 12. Под ред. Феоктистова И.А. «Упрощенная система налогообложения» – 11-е изд. (серия «Малый бизнес»). – М., «ГроссМедиа», 2008; 13. Кочергов Д.С., Устинова Е.Е. «Упрощенная система налогообложения: Сложные вопросы применения», Пособие, 3-е изд. – М., «Омега-Л», 2008; 14. «Российская газета» – Центральный выпуск №4668 от 26 мая 2008 г., статья «В сборах рождается истина»; 15. Журнал «Российский налоговый курьер» №23’2007, статья «Поддержка малого предпринимательства»; 16. Журнал «Налоги и налогообложение», №4’2007, статья «Специальный доклад «Бизнес и налоги»; 17. Журнал «Все для бухгалтера» №4’2007, статья «Анализ практики налогообложения малого бизнеса в России и за рубежом»; 18. Журнал «Финансы» №12’2006, статья «Специальный налоговый режим для малого бизнеса»; 19. Журнал «Российский налоговый курьер» №1–2’2008, статья «Налоговый кодекс 2008 – энциклопедия поправок»; 20. Журнал «Российский налоговый курьер» №21’2007, статья «Фирма выбирает «упрощенку»: готовимся к переходу»; 21. Журнал «Российский налоговый курьер» №19’2007, статья «Двух коэффициентов-дефляторов за один и тот же год быть не может»; 22. Журнал «Российский налоговый курьер» №21’2007, статья «Как учитывает основные средства организация на УСН»; 23. Журнал «Российский налоговый курьер» №07’2008, статья «Обсуждаем проблемы налогообложения прибыли»; 24. Журнал «Российский налоговый курьер» №4’2008, статья «Как рассчитать налоговую базу при различных спецрежимах»; 25. http://www.nisse.ru./analitics.html? id=vodsmbppnusn, Грохотова Н.В., Грудинина Е.Н., статья: «Возможности оптимизации деятельности субъектов малого бизнеса при переходе на упрощенную систему налогообложения»; 26. http://www.nisse.ru./analitics.html? id=asysnalsmp Светик А.А., Арутюнян Л.Р., статья «Анализ систем налогообложения субъектов малого предпринимательства в РФ»; 27. http://www.nisse.ru./analitics.html? id=dynamics_2–2007 Шестоперов А.М. статья «Динамика развития малого предпринимательства в регионах России в январе-июне 2007 года»; 28. http://www.rea.ru Агапов К.Н. статья «Налогообложение малого бизнеса в РФ»; 29. http://www.nalog.ru – официальный сайт Федеральной налоговой службы России; 30. http://www.rg.ru – официальный сайт газетного издания «Российская газета». [1] Постановление Законодательного собрания Иркутской области №17/22-ЗС от 21.12.2005 г. «Поддержка и развитие малого предпринимательства в Иркутской области на 2006 - 2010 гг.» [2] Федеральный закон Российской Федерации №209-ФЗ от 24.07.2007 года «О развитии малого и среднего предпринимательства в Российской Федерации» [3] Введена Постановлением Законодательного собрания Иркутской области №17/22-ЗС от 21.12.2005 г. [4] http://www.nisse.ru./analitics.html?id=asysnalsmp Светик А.А., Арутюнян Л.Р., статья «Анализ систем налогообложения субъектов малого предпринимательства в РФ» [5] «Российская газета» - Центральный выпуск №4668 от 26 мая 2008 г., статья «В сборах рождается истина» [6] «Российская газета» - Центральный выпуск №4668 от 26 мая 2008 г., статья «В сборах рождается истина» [7] Закон Иркутской области №53-оз от 04.07.2007 г. «О транспортном налоге» [8] http://www.nisse.ru./analitics.html?id=asysnalsmp Светик А.А., Арутюнян Л.Р., статья «Анализ систем налогообложения субъектов малого предпринимательства в РФ» [9] Приказ Минэкономразвития РФ №357 от 22.10.2007 г. [10] http://www.nisse.ru./analitics.html?id=asysnalsmp Светик А.А., Арутюнян Л.Р., статья «Анализ систем налогообложения субъектов малого предпринимательства в РФ» |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||