|

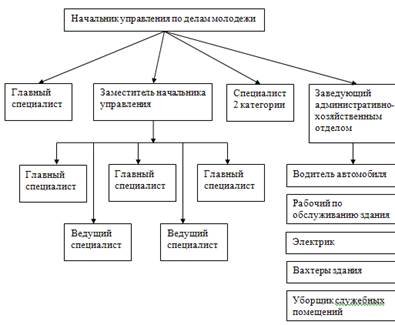

Дипломная работа: Бюджетный и налоговый учет бюджетных учреждений на примере Управления по делам молодежи муниципального образования Нижнего ТагилаНачисление сумм налога производится бюджетными организациями нарастающим итогом с начала налогового периода по итогам каждого месяца применительно ко всем доходам, в отношении которых применяется налоговая ставка 13 %. Бюджетные организации обязаны удерживать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. 2.Анализ системы учета и налогообложения бюджетных учреждений на примере функционирования Управления по делам молодежи Администрации муниципального образования Нижнего Тагила 2.1 Характеристика деятельности Управления по делам молодежи Администрации муниципального образования Нижнего ТагилаОбъектом для написания работы является Управление по делам молодежи Администрации города Нижний Тагил. Управление по делам молодежи (далее по тексту Управление) является уполномоченным функциональным органом Администрации города Нижний Тагил в сфере организации и осуществления мероприятий по работе с детьми и молодежью на территории города. Управление обладает правами юридического лица, имеет самостоятельный баланс, лицевой счет, бланк, печать со своим наименованием, а так же штамп и иные реквизиты. Оно осуществляет свою деятельность непосредственно и через подведомственные ему муниципальные учреждения, является главным распорядителем бюджетных средств. Управление подчиняется заместителю Главы Администрации города по социальным вопросам, который осуществляет координацию деятельности управления. Возглавляет его начальник управления, который назначается и освобождается от должности Главой города в соответствии с Уставом города по представлению заместителя Главы Администрации города по специальным вопросам. Правовую основу деятельности управления осуществляют: действующее законодательство РФ и Свердловской области, муниципальные правовые акты города Нижний Тагил и Положение об управлении по делам молодежи администрации города Нижний Тагил. Финансирование управления осуществляется за счет средств бюджета города Нижний Тагил. Порядок и нормативы финансирования утверждаются Главой города. Местонахождения и почтовый адрес управления: 622001, Российская Федерация, Свердловская область, город Нижний Тагил, проспект Ленина, 28А. Основными задачами управления являются: воспитание гражданственности и патриотизма у подростков и молодежи; поддержка талантливой и способной молодежи, детских и молодежных социальных позитивных инициатив; создание учреждений для работы с подростками и молодежью, организация работы с детьми и молодежью по месту жительства, учебы и работы; поддержка деятельности молодежных и детских общественных объединений (организаций); содействие в трудоустройстве подросткам и молодежи, обеспечение занятости в свободное время; организация отдыха и оздоровления подростков и молодежи; первичная профилактика безнадзорности, правонарушений и иных зависимостей в молодежной сфере, формирование здорового образа жизни; поддержка молодых семей; информационное обеспечение подростков и молодежи; содействие международному обмену по различным аспектам молодежной политики. В соответствии с возложенными задачами, управление выполняет следующие функции: координация деятельности организаций всех форм собственности, решающих проблемы молодежи на территории города; разработка и реализация городских молодежных программ, направленных на осуществление законодательных актов Российской Федерации, Свердловской области. Разработка проектов правовых актов для реализации городских молодежных программ; координация деятельности молодежных общественных объединений (организаций), ассоциаций и фондов, распределение городского социального заказа; решение проблем трудоустройства и занятости молодежи; разработка механизмов социальной поддержки молодежи и молодых семей, создание и организация деятельности социальных учреждений для молодежи; сбор и анализ информации о молодежи, организация на этой базе научных исследований, прогнозирование процессов в молодежной сфере и анализ результатов мероприятий проводимых управлением; поддержка и внедрение новых социальных технологий, программ и пр., направленных на реализацию потенциала молодежи города; освещение положения подростков и молодежи в городском сообществе, их проблем в средствах массовой информации; разработка кадровой политики, создание условий для подготовки, повышения квалификации специалистов, работающих с детьми и молодежью. Для осуществления возложенных функций представляются права: - вносить проекты правовых актов и предложений по работе с детьми и молодежью на рассмотрение Главы города; - получать информацию о молодежи из различных государственных, общественных органов, предприятий и организаций различной формы собственности; - заслушивать в пределах своей компетенции отчет руководителей организаций всех форм собственности о состоянии работы с детьми и молодежью; - выступать в установленном порядке в качестве учредителя муниципальных учреждений, способствующих реализации молодежной политики в городе; - самостоятельно распоряжаться средствами в рамках утвержденных программ, поступившими из бюджетов всех уровней на реализацию этих программ; - представлять молодежь города в организациях различной формы собственности, отстаивать их права и гарантии; - выступать с инициативой и давать заключения по вопросам создания, реорганизации молодежной политики в городе; - координации деятельности муниципальных учреждений в сфере работы с детьми и молодежью. Начальник управления: 1) определяет кадровую, структурную и информационную деятельность управления; 2) распределяет обязанности между сотрудниками управления; 3) издает в пределах своей компетенции приказы; 4) разрабатывает должностные инструкции сотрудников управления и представляет их на утверждение заместителю Главы Администрации города по социальным вопросам. Сотрудники управления организуют свою деятельность в соответствии с утвержденными планами работы, должностными инструкциями, функциональными обязанностями, несут ответственность за качественное и своевременное выполнение возложенных на них обязанностей. Решение об организации, реорганизации и ликвидации управления принимает Глава города Нижний Тагил в соответствии с действующим законодательством. На рисунке 2 приведена структура Управления по делам молодежи города Нижний Тагил. Бухгалтерия Управления по делам молодежи Администрации города Нижнего Тагила при ведении бухгалтерского учета финансово-хозяйственной деятельности в 2009 и 2010 годах использовала следующие нормативные документы: 1.Бюджетный кодекс Российской Федерации. 2.Федеральный закон «О бухгалтерском учете» от 21 ноября 1996 года №129-ФЗ; 3.Инструкция по бюджетному учету, утверждена Приказом Минфином Российской Федерации от 30 декабря 2008 года № 148н. 4.Инструкция о порядке составления и предоставлении годовой, квартальной и месячной бюджетной отчетности утверждена Приказом Минфина Российской Федерации от 13 ноября 2008 г № 128н.

Рисунок 2 – Структура Управления по делам молодежи. В обязанности бухгалтерской службы входит: -обеспечение правильной организации бухгалтерского учета и ведение его в соответствии с требованиями действующего законодательства РФ; -осуществление предварительного и последующего контроля за своевременным и правильным оформлением документов и законностью совершаемых операций; контроль за правильным и экономным расходованием средств, в соответствии с выделенными ассигнованиями и их целевым назначением по утвержденным сметам расходов; -учет доходов и расходов по сметам средств и учет операций по другим внебюджетным средствам; -начисление и выплата в срок заработной платы служащим; -составление и предоставление в установленные сроки бухгалтерской отчетности; -осуществление контроля, за сохранностью материальных ценностей, наличием и движением денежных средств, обеспечение организации бухгалтерского учета; -хранение бухгалтерских документов, сдача их в архив в установленном порядке. В бухгалтерии ведутся следующие регистры бюджетного учета – книга учета материальных ценностей, книга учета бланков строгой отчетности, сводный реестр поступлений и выбытий средств бюджета: журнал операций по счету «Касса» 120104000, журнал операций по банковскому счету 130405000, журнал операций расчетов с подотчетными лицами 120801000,120802000,120803000,120804000,120807000,120811000,120822000, журнал операций расчетов с поставщиками и подрядчиками 130201000,13020200,130203000,130204000,130207000,130216000,130217000, журнал операций расчетов по заработной плате и денежному довольствию 130201000, 130301000, 130302000, 130306000, Основанием для отражения записей в учетных регистрах служат надлежаще оформленные первичные документы. В состав бюджетной отчетности включаются следующие формы документов: - баланс по поступлениям и выбытиям средств бюджета; - пояснительная записка; - отчет об исполнении муниципального заказа; -месячный отчет об исполнении бюджета; - справка об остатках денежных средств на банковских счетах получателя средств бюджета. Бухгалтерская отчетность ведется с помощью программы «1C:Бухгалтерия для бюджетных учреждений 7.7». Программа соответствует требованиям, предъявляемым к программным средствам для автоматизации бухгалтерского учета бюджетных учреждений: - Использование государственных классификаторов; - Единый документооборот; - Полнофункциональный комплекс готовых решений по автоматизации основных участков бюджетного учета; - Стандартная методология бюджетного учета; - Обмен данными с казначейскими системами; - Оперативная поддержка законодательства; - Формирование бухгалтерской и налоговой отчетности в электронном виде; - Обмен данными с системами типа «Клиент-Банк»; - Однократный ввод данных; - Загрузка данных из других программ; - Возможность подключения внешних отчетов, сохранение любой отчетной информации в виде excel-файлов Каждый раздел учета в конфигурации – это автономный цикл учета отдельных видов имущества, средств, который предусматривает получение всех необходимых первичных учетных документов, регистров учета и отчетных форм. В конфигурации предусмотрены: - учет расчетов с поставщиками и подрядчиками по выданным авансам; - учет расчетов с подотчетными лицами; - учет нефинансовых активов: основных средств, материальных запасов в разрезе номенклатуры, материально ответственных лиц; - учет движения денежных средств на счетах, открытых в кредитных организациях; - учет расчетов по платежам в бюджеты; - учет расчетов с поставщиками и подрядчиками; - учет расчетов с работниками; - учет объемов финансирования; - учет и контроль исполнения принятых бюджетных обязательств; - учет сметных назначений; - учет утвержденных лимитов бюджетных обязательств; - автоматическое формирование первичных документов, регистров бюджетного учета и форм регламентированной отчетности. В программе можно создать первичные учетные документы, хранить их в электронном виде и автоматически формировать на их основе бухгалтерские проводки. Документы соответствуют типовым формам и, если потребуется, всегда можно распечатать их копий. Многие документы могут быть автоматически заполнены на основании уже существующих (используются функции копирования или "ввод на основании"). Проводить документы можно как вручную так и с помощью типовых операций. Закрытие счетов выполняется автоматически. Формирование необходимой отчетности за любой период времени. 2.2 Анализ финансирования Управления по делам молодежи Администрации муниципального образования Нижнего Тагила за 2009 – 2010 годФинансирование бюджетного учреждения на расходы в соответствии с утвержденными сметами осуществляется из местного бюджета.Основным принципом бюджетного финансирования является предоставление государством средств безвозвратно, так как бюджетные учреждения не имеют своих доходов для возвратности указанных средств. Второй принцип бюджетного финансирования заключается в том, что бюджетные учреждения получают средства не под план, а по мере фактического выполнения заданий плана с учетом правильности освоения и использования ранее выделенных средств. Третий принцип - строго целевое использование бюджетных средств для финансирования определенных затрат, предусмотренных планом деятельности учреждения. Целевое использование бюджетных средств позволяет осуществлять систематический контроль за деятельностью бюджетных учреждений со стороны вышестоящих организаций и финансовых органов.Финансирование осуществляется по нескольким каналам: - внебюджетных источников; - от государственных внебюджетных фондов; - целевых средств; - безвозмездных поступлений. В таблице 1 приведен анализ финансирования мероприятий в 2009 году. Таблица 1 – Анализ финансирования мероприятий в 2009г, руб.

Из приведенной таблицы видно, что финансирование мероприятий в 2009 году осуществлялось практически в полном объеме. Задолженность Учреждения была по четырем мероприятиям: трудоустройство молодежи, культурно массовые мероприятия, гражданско-патриотическое воспитание и социализация подростов. «Содействие в трудоустройстве подросткам и молодежи в т.ч. социальная поддержка молодежи предприятий» было профинансировано на 68,12%. «Культура, досуг, организация городских культурно массовых мероприятий» – 62,45%. «Гражданско-патриотическое воспитание молодежи» – на 71,89%. «Социализация подростков и студентов ССУЗов и ВУЗов» – на 50,49%. Общая сумма задолженности по данным мероприятиям составила 148 900 руб. Данная задолженность была покрыта в 2009 году за счет средств дополнительного финансирования – инвестиционных вложений. Излишнее финансирование наблюдается в «поддержке деятельности общественных организаций» в размере 71 000 руб. Таблица 2 – Анализ финансирования мероприятий в 2010г, руб.

В таблице 2 приведены данные по тем же мероприятиям, но за 2010 год. В 2010 году задолженность Учреждения была по тем же мероприятиям и составила 62 665 руб. Эта задолженность также была покрыта за счет средств дополнительного финансирования. |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||