|

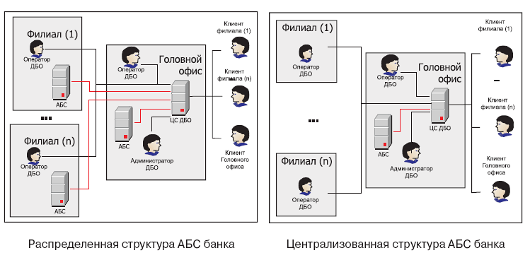

Дипломная работа: Организация и перспективы дистанционного банковского обслуживания юридических лиц (на примере российского банка)Система ДБО должна соответствовать основным направлениям развития бизнеса банка, тех услуг, которые банк планирует предлагать своим клиентам. Работа с матрицей клиентов в самых различных измерениях имеет высокий приоритет. Первым шагом в данном направлении является предоставление услуг ДБО в разрезе многофилиальной структуры банка. По данным компании BSS, юридические лица пока остаются основными потребителями услуг дистанционного банковского обслуживания. Розница все еще только осваивает этот метод работы с банками. Практически во всех отечественных банках уже давно установлены системы ДБО, которые делают более удобными возможные аспекты взаимодействия с клиентами. Например, дистанционные услуги юридическим лицам предоставляют почти 100% российских банков; банков, использующих системы для работы с физическими лицами, в России на порядок меньше, но эта тенденция постоянно меняется в сторону роста количества используемых систем. По данным компании, наибольшим спросом у банков пользуются системы типа "Банк-Клиент". Можно заключить, что потенциал рынка по системам этого типа состоит в основном в продвижении этих систем среди других клиентских сегментов и в улучшении качества предоставляемых услуг. Следовательно, ожидается развитие специализированных решений по обслуживанию юридических лиц, где система "Банк-клиент" является составной частью, например, услуг private-банкинга. Сегмент Интернет-банкинга активно развивается, и российские банкиры отмечают постоянный рост клиентской базы - от 40% в год (по отдельным направлениям этот рост еще выше). Данный рост будет продолжаться и в будущем. В области развития интеграционных решений необходимо отметить факт резко возросшей потребности в централизованных системах, позволяющих объединить распределенные филиалы и отделения банка, вызванный трендом объединения финансовых структур и развития региональных сетей. Однако основной потенциал развития рынка систем ДБО составляют кредитные организации, планирующие внедрение и активное развитие Интернет-банкинга и систем дистанционного обслуживания физических лиц, а также мобильных решений для юридических лиц. Именно такие системы и решения будут наиболее динамично развиваться в ближайшие годы. На сегодняшний день уже треть банков уровня ТОР-100 используют системы дистанционного банковского обслуживания физических лиц. Среди способов оказания услуг ДБО физическим лицам, наряду с распространением Интернет-банкинга, будет все более популярен мобильный банкинг. В Западной Европе средства мобильной связи выходят на первое место, обходя персональные компьютеры по популярности использования для совершения банковских операций. В условиях отсутствия у значительной части населения России доступа к высокоскоростному проводному Интернету внедрение мобильных услуг является эффективным решением. Сегодня в подавляющем большинстве случаев банк, строящий инфраструктуру ДБО для физических лиц, планирует предоставление мобильных услуг на одном из этапов развертывания инфраструктуры. По оценкам экспертов рынка, потенциал развития Интернет-банкинга огромен. Аудитория российской зоны Интернета уже сейчас насчитывает более 30 миллионов пользователей и, согласно данным опросов, каждый третий Интернет - пользователь готов управлять своим банковским счетом через Сеть. И если рынок Интернет - торговли увеличивается на 30-50% ежегодно, то число абонентов мобильной связи уже существенно превышает численность населения России. Можно утверждать с высокой степенью вероятности, что мобильные сервисы будут показывать максимальный прирост клиентской базы в ближайшие годы. Все эти показатели формируют благоприятную почву для развития дистанционных платежных сервисов. Глава 2. Современные системы дистанционного банковского обслуживания юридических лиц В настоящее время выделяют три основных способа взаимодействия, с помощью которых банки могут проводить обслуживание юридических лиц в соответствии с их потребностями: это система Банк-клиент, Интернет-клиент и обслуживание клиентов по телефону. Каждый из перечисленных способов имеет свои положительные и отрицательные стороны, выгоды и риски. Рассмотрим подробнее эти варианты обслуживания. 2.1 Особенности использования системы "Банк-Клиент"Изначально система "банк-клиент" появилась для удаленного обслуживания юридических лиц, для которых мобильность сервиса не так важна, как для частных клиентов. Банк-клиент - это "толстая" система, которая требует установки дополнительного программного обеспечения на компьютер клиента, на котором и ведется база данных. Выход в Интернет нужен только для приема/передачи информации. Данная подсистема позиционируется и как самостоятельный продукт, и как часть комплексной системы и ориентирована, в первую очередь, на средних и крупных и/или консервативных клиентов банка - юридических лиц, а также на банки-корреспонденты и подразделения банка (филиалы, отделения, обменные пункты и т.п.). Задачи, которые решает система Банк-клиент выглядят следующим образом:· Доставка и обработка различных типов платежных и иных формализованных документов в обе стороны; · Обмен сообщениями произвольного формата (с возможностью включения файлов); · Получение выписок в различных видах и форматах, а также иной информации из банка; · Построение расчетных и клиринговых систем в режиме реального или квазиреального времени. Существуют следующие отличительные особенности системы при её эксплуатации:· Поддержка любых систем коммуникации (в том числе по протоколу TCP/IP), наличие собственной транспортной подсистемы позволяет работать практически на любом оборудовании с минимальными требованиями, обычно перечисленными в руководстве по эксплуатации. · Поддержка любых систем криптозащиты (в том числе КриптоПроCSP, Сигнал-Ком (продукты: криптобиблиотека Message Pro и сервер сертификации Notary PRO), Lan Crypto, Верба-OW, Крипто-Си) делает систему Банк-клиента наиболее защищенной (при условии строгого соблюдения полученных от банка инструкций установки и эксплуатации). · Абсолютная гибкость системы: добавление/изменение форм ввода/редактирования и печатных форм документов, вида экранов, иконок, панелей инструментов, правил ввода и редактирования, пользователей, меню, подключения справочников, правил их репликации и т.д.; · Настройка произвольного жизненного цикла любого документа и его статусов, адаптация системы статусов соответственно системам коммуникации и криптозащиты; · Наличие внутрисистемного предметно-ориентированного языка программирования - гибкость задания правил контроля документов, привязок к бухгалтерским системам, АБС и другим учетным базам данных; · Удаленное обновление клиентских частей - поддержка массовости внедрения системы; · Привычный и удобный Windows-интерфейс. Форма и вид рабочего места клиента (включая экранное "меню") создаются в банке. Клиент получает готовое рабочее место, которое он может изменять в пределах заданных банком полномочий. Работа клиента ограничивается только вводом документов и, при необходимости, импортом\экспортом данных с бухгалтерскими программами, а также просмотром поступивших из банка сообщений. Импорт/экспорт данных может осуществляться встроенными или внешними процедурами в любые форматы. Импорт осуществляется с одновременным контролем импортируемых данных (например, на реквизиты банка и ключ счета). У разных клиентов могут быть как различные меню, так и различные справочники, шаблоны и базы, которые автоматически реплицируются системой. Количество, взаимосвязь и вид справочников настраиваются в банке тем же "Построителем форм", что и визуальные формы, причём каждый клиент может иметь любое количество индивидуальных справочников. Инсталляция системы реализована в виде трех частей - инсталлятор банковской части, генератор клиентской части в банке и инсталлятор клиентской части у клиента, разворачивающий клиентское место, подготовленное в банке. Удобство и надежность инсталляции гарантируются и тем, что в одном цикле происходит настройка "ДБО BS-Client", системы коммуникации и криптозащиты. В системе организована собственная транспортная подсистема, представленная ядром подсистемы и произвольным набором настраиваемых шлюзов, реализующих тот или иной способ коммуникации. В стандартной поставке представлены шлюзы TCP/IP, файловый, E-Mail (POP3, SMTP). Шлюз представлен как внешний модуль *. dll, который импортирует и экспортирует пакеты информации. Таким образом, любая внешняя система коммуникации описывается своим шлюзом и легко интегрируется в систему Банк-клиент. Основными положениями, на базе которых разработана транспортная система, являются: 1. Многопоточность - как ядро транспорта, так и шлюз поддерживают работу с произвольным настраиваемым количеством потоков информации. Например, шлюз TCP/IP позволяет одновременно обслуживать любое количество клиентов, ограничиваемое только пропускной способностью канала связи и аппаратными ресурсами; 2. Поддержка ядром транспорта общих правил работы для каждого подключенного шлюза, например, автоматическое разбиение большого пакета для некоторых типов электронной почты; 3. Одновременное использование произвольного количества шлюзов. Таким образом поддерживается работа клиентов по различным каналам связи, существование резервных каналов и т.д.; 4. Архивация всех входящих и исходящих пакетов по каждому шлюзу, обеспечивающая глубокое протоколирование и аудит всех событий в системе внешнего документооборота, для достижения абсолютной юридической значимости; 5. Признак "он-лайности" шлюзов. В случае TCP/IP этот признак максимален (клиент получает квитанцию о корректном приеме или даже обработке документа банком в том же сеансе связи), в случае off-line системы коммуникации (например, электронной почты), этот признак минимален. Возможны любые промежуточные варианты этого признака. Статусы документа настраиваются под признак "онлайности", что позволяет построить наиболее полную и ясную для клиента систему статусов при произвольной системе коммуникации. Существует определенная группа данных, используемых всеми участниками системы ДБО. Эти данные необходимо поддерживать в одинаковом состоянии у каждого участника в целях исключения возможных конфликтов из-за несовпадения данных. При большом количестве участников и данных эта задача становится трудноразрешимой без специального механизма, обеспечивающего поддержание копий данных у всех участников в одинаковом состоянии. В "ДБО BS-Client" для этих целей встроена подсистема репликации. При создании построителем какого-либо справочника система задает вопрос - реплицировать ли справочник и на каких клиентов - у разных клиентов возможны разные справочники, разные шаблоны и базы запросов, разные системы коммуникации и криптозащиты. В базе каждого реплицируемого справочника автоматически создаются три служебных поля - уникальный номер записи, признак записи - изменена, удалена или добавлена и дата последнего обновления. Рассмотрим справочник банков как частный случай общего подхода. Мы можем менять его вручную в банке, а также, по мере необходимости, сверять стандартной процедурой со справочником, поставляемым ЦБ или существующим в АБС. При этом процедура проставит записям в служебное поле соответствующие статусы. В определяемое настройками "Сервера ДБО" время запускается системная процедура, которая готовит и высылает указанным клиентам запросы на изменение отдельных записей справочников согласно служебных полей. Почтовые статусы этих запросов видны так же, как и для других документов, что позволяет банку визуально контролировать процесс репликации (хотя, в штатных случаях, процесс происходит полностью автоматически и в мониторинге не нуждается). При соединении с банком клиент автоматически получает команды - задания на изменение справочников, которые отрабатываются абсолютно незаметно для клиента. История этих репликаций хранится у клиента и может быть "поднята" в случае необходимости. Этот механизм может быть применен для автоматического сообщения клиентам о курсах валют, котировках ценных бумаг и т.д. и не требует никаких усилий не только от клиентов (они видят только результат процедур - измененный справочник), но и от банка (изменив корпоративный справочник как внутрибанковский - вручную или внешней процедурой - получаем автоматическую и наглядную репликацию на необходимых клиентов). Важным механизмом ДБО является удаленное обновление рабочего места клиента. Этот механизм позволяет вносить изменения в технологию "на лету" вне зависимости от количества и территориальной удаленности клиентов. Система Банк-клиент позволяет производить корпоративное обновление системы (любой сложности, включая изменение экранных форм, структуры баз, конвертацию, добавление нового справочника или документа) полностью автоматически и незаметно для клиентов (у клиентов обновления производятся непосредственно после приема почты из банка) с помощью дополнительной подсистемы "Корпоративная база". Таким образом, осуществляются: 1. Автоматическое изменение структур базы данных, настроек просмотра, фильтров и сортировок, а также импорта и экспорта. При изменении состава или наименования структур база данных клиента автоматически конвертируется; 2. Автоматическое изменение экранных и печатных форм; 3. Автоматическое изменение параметров клиентского места в соответствии с заданными условиями (удаленное администрирование); 4. Автоматическое изменение исполняемых модулей и динамических библиотек системы "ДБО BS-Client". Все данные, пересылаемые клиентам для репликации и обновления, подписываются и зашифровываются банком. Их также возможно (персонально для каждого клиента) разбить на пакеты любой величины, при этом система сама контролирует целостность прихода всей информации к клиенту. Следует отметить, что подсистема репликации справочников встроена в ядро системы, подсистема же "Корпоративная база" служит только для автоматического удаленного обновления и администрирования клиентских мест по заданиям из банка и поставляется отдельно. Стандартная схема работы системы "Клиент - Банк" представлена на рисунке 1.

Рис.1. Схема работы системы "Клиент - Банк". Для того чтобы получить доступ к системе "Клиент - Банк" необходимо иметь компьютер, принтер и модем с телефонной линией (без выделения отдельного номера) или компьютер, подключенный к сети Интернет, как правило, для установки программы не нужно закупать сверхмощные рабочие станции, подойдет обычный офисный компьютер. В любом банке для заключения договора на ДБО через систему "Клиент - Банк" и получения дистрибутива по ней необходимо будет прийти в клиентский отдел банка и подать заявку на установку системы "Клиент - Банк" и заключить договор на ее обслуживание. В договоре сообщается данные о специалисте, имеющем право на ведение финансовых документов и право наложения электронной подписи, это может быть как бухгалтер, так и директор, либо просто сотрудник бухгалтерии, наделенный правом распоряжаться денежными средствами на расчетном счете. В зависимости от условий договора, время работы банка с организацией может не ограничиваться часом окончания рабочего дня в банке - 16-30 - 18.00, но такие условия, как правило, редкость и относятся к крупным клиентам категории VIP. Но даже если организация не является VIP клиентом, отправка платежей все равно происходит 24 часа в сутки, и если по каким то причинам платеж пришел после окончания рабочего дня, он будет исполнен утром следующего операционного дня. Если все условия договора удовлетворили клиента, то после его подписания в течение 7-14 рабочих дней специалист банка устанавливает в офисе клиента требуемое программное обеспечение и обучит пользованию им. Как правило, эта услуга оказывается на платной основе. Стоимость услуги по установке системы варьируется в пределах от 100 рублей до 4000 рублей - в зависимости от объемов и сроков исполнения заказа, а также от особенностей индивидуального подхода. Либо клиент сам получает программное обеспечение в банке и самостоятельно устанавливает его на своем рабочем месте - если он уверен, что справится. Чаще всего установка не вызывает проблем у клиентов банка, особенно если в штате организации есть IT-специалист, и не стоит также забывать о том что у банка всегда есть служба технической поддержки, где клиенту всегда могут оказать квалифицированную помощь. Стоимость самой услуги без учета установки специалистом банка колеблется в пределах от 1500 до 5000 рублей. Средняя цена ежемесячного обслуживания - 700 рублей. К стоимости услуги, зафиксированной в условиях договора, прибавляется процент от стоимости проведения каждого платежа, либо это фиксированная сумма, которая берется с каждого платежа после окончания операционного дня. Чтобы ежемесячно оплачивать услугу, платежное поручение не потребуется: оплата производится в порядке безакцептного списания с расчетного счета. Современные системы "Клиент - Банк" предлагают пользователям следующие возможности в работе с программой: Простой, понятный интерфейс. Экранные формы максимально приближены к привычным печатным формам. Создание нового документа занимает менее 1 минуты; Мощный механизм проверки документов. Проверка правильности заполнения документов осуществляется уже при вводе документа. Если при заполнении платежных документов были допущены ошибки, клиент получит об этом сообщение в течение нескольких минут. При этом проверяется широкий спектр реквизитов. Справочники корреспондентов, бенефициаров, БИКов, кодов SWIFT, курсов валют, кодов бюджетной классификации и других реквизитов бюджетных платежей, кодов видов валютных операций, мотивов отказа от акцепта. Данные этих справочников всегда актуальны, их обновления автоматически рассылаются всем Клиентам. Широкий спектр типов документов. Система "Клиент - Банк" реализована с учетом всех требований Банка России и позволяет корпоративным клиентам отправлять в банк следующие финансовые документы: платежное поручение; платежное требование; инкассовое поручение; аккредитив; заявление об отказе от акцепта; кассовая заявка; реестр переданных на инкассо расчетных документов; заявление на перевод валюты; поручение на покупку валюты; поручение на продажу валюты; поручение на обязательную продажу валюты; поручение на конвертацию валюты; заявление на открытие импортного аккредитива; заявка на выдачу наличной валюты; справка о валютных операциях; выписка по счету за произвольный период; оборотно-сальдовая ведомость за произвольный период; платежное требование, выставленное клиенту; В большинстве систем "Клиент - Банк" встроен механизм автоматического обновления клиентского программного обеспечения. Версии дорабатываются с учетом нормативных актов Банка России, требований банка и пожеланий клиентов. Оказание консультаций. По системе "Клиент - Банк" имеется подробная документация, а специалисты банка всегда готовы предоставить необходимую консультацию. Для полной автоматизации деятельности организации в большинстве "Банк - Клиентов" есть возможность импорта и экспорта документов с внешними бухгалтерскими программами. Такое решение, несомненно, облегчает жизнь бухгалтеру организации, так как все записи, операции и прочие бухгалтерские материалы уже давно ведутся в электронном виде с помощью специализированных программ. Но в большинстве случаев обмен данными настроен у "Клиент - Банков" только с программой "1С: Бухгалтерия", если же клиент использует какую-либо другую программу для ведения бухгалтерского учета, предполагается что обмен данными будет настроен сотрудниками организации самостоятельно. Это связано с тем, что зачастую организации разрабатывают самостоятельно, либо покупают бухгалтерские программы с учетом специфики своей деятельности, и они несколько отличаются от стандартных. 2.2 Система "Интернет-Клиент" как наиболее оптимальная форма дистанционного банковского обслуживания юридических лицКак уже было сказано, Интернет-Клиент для юридических лиц - это система, которая позволяет клиентам банка дистанционно осуществлять все виды платежных операций по своему счету, а также оперативно получать информацию, необходимую для взаимодействия с банком. Работать с системой можно из любой точки мира - достаточно иметь лишь доступ в Интернет. Очень часто понятия "Банк-Клиент", "Клиент-банк" и "Интернет-Клиент" воспринимаются населением как идентичные, содержащие одну и ту же смысловую нагрузку. Интернет-Клиент - основная подсистема комплексного решения "ДБО BS-Client. Частный Клиент", обеспечивающая розничным клиентам банка проведение полного комплекса удаленных операций через Интернет в защищенном режиме. "Интернет-Клиент" может использоваться банком совместно с другими подсистемами комплексного решения "ДБО BS-Client. Частный Клиент", обеспечивая единое пространство электронного обслуживания клиентов по всем сервисам системы "ДБО BS-Client. Частный Клиент". Подсистема "Интернет-Клиент" в полном объеме обеспечивает использование всех банковских продуктов, входящих в состав "ДБО BS-Client. Частный Клиент". В качестве Аналога Собственноручной Подписи клиента могут использоваться как сеансовые ключи (в т. ч. и сформированные с помощью MobiPass), так и Электронно-Цифровая Подпись, сформированная сертифицированными ФСБ Средствами КриптоЗащиты Информации. При работе клиентов с подсистемой "Интернет-Клиент" управление счетом и проведение банковских операций происходит через web-сайт банка, доступ к которому осуществляется через сеть Интернет. Клиент банка из дома, с работы или любого другого места через браузер (Internet Explorer) обращается по стандартному протоколу HTTP к веб-серверу банка. При успешной аутентификации пользователь начинает защищенный сеанс работы с системой "Интернет-Клиент" - производится обмен информацией в доступных форматах HTML и XML. Все документы (база данных платежных поручений, выписок, справочников корреспондентов (получателей), справочник банков России и т.д.) и иные ресурсы, необходимые клиенту для работы с банком, находятся на стороне банка. Это позволяет пользователям не зависеть от конкретного компьютера и получать доступ к управлению счетом из любого удобного места, используя компьютер, подключенный к интернету. Клиент может создавать, редактировать и отправлять в обработку платежные (рублевые и валютные) документы, просматривать архив документов, просматривать и распечатывать сообщения из банка и выписки за любой период, пользоваться справочниками, физически находящимися на стороне кредитной организации, и т.д. Все операции между банком и организацией проводятся в режиме реального времени. Возможности подсистемы позволяют отслеживать все этапы обработки платежных документов на банковском сервере. Благодаря онлайн-обмену информацией в подсистеме "Интернет-Клиент" реализован контроль корректности вводимых данных, обеспечивающий банку получение от клиентов только верно заполненных документов. Опция онлайн-контроля облегчает и ускоряет для кредитной организации обработку поступивших документов и предоставляет удобство их оформления клиентам. Внедрив у себя "Интернет-Клиент для юридических лиц", банк получает целый ряд преимуществ: 1. Безопасная и стабильная работа клиентов. Безопасность достигается за счет использования сертифицированных ФСБ средств криптографической защиты информации, современных протоколов защиты данных, передаваемых через Интернет (SSL/TLS), и специфических внутренних механизмов защиты подсистемы, а стабильность - за счет промышленных веб-серверных приложений (Apache, IIS). Все действия по созданию новых ключей СКЗИ и изменению старых клиент производит самостоятельно - для этого служит простой и удобный пользовательский интерфейс. |

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||