|

Дипломная работа: Теоретические аспекты оценки текущего финансового состояния предприятияДипломная работа: Теоретические аспекты оценки текущего финансового состояния предприятияОглавление Введение Глава 1 Теоретические аспекты оценки текущего финансового состояния предприятия 1.1 Содержание и задачи диагностики финансового состояния предприятия 1.2 Особенности управления рентабельностью 1.3 Организация управления ликвидностью и платежеспособностью Глава 2. Комплексная оценка финансового состояния ООО "Челябоблстрой" 2.1 Организационно-экономическая характеристика ООО "Челябоблстрой" 2.2 Анализ и оценка финансового положения предприятия и состояния его платежеспособности Глава 3 Рекомендации по улучшению финансового состояния на ООО "Челяоблстрой" Список использованной литературы ВведениеНынешнее состояние экономики характеризуется сокращением производства и экономической активности, снижением производственных капитальных вложений, дезинтеграцией денежного обращения. Эти тенденции явились результатом мирового финансового кризиса, обусловившего разрыв основных воспроизводственных контуров и хозяйственных связей. ООО "Челябоблстрой" осуществляет строительство автомобильных дорог, общестроительные работы и капитальный ремонт объектов производственного назначения. С каждым годом возрастает роль автомобильного транспорта в народном хозяйстве России. Огромную роль в благополучном переходе к рыночной экономике имеет умение пользоваться методами экономического анализа, прогнозирования, планирования. Тема работы оценка финансового состояния предприятия является актуальной и отвечающей насущным задачам решения социальных проблем предприятий Челябинской области. Цель работы состоит в анализе финансового состояния ООО "Челябоблстрой". Достижение поставленной цели потребовало решения следующих задач: - изучить организационно-экономическую характеристику деятельности ООО "Челябоблстрой"; - провести оценку финансового состояния ООО "Челябоблстрой"; - предложить рекомендации по улучшению платежеспособности ООО "Челябоблстрой". Объект работы – ООО "Челябоблстрой". Предмет работы – финансовое состояние предприятия и пути ее улучшения. финансовое состояние оценка анализ Основу информационного обеспечения анализа финансового состояния предприятия ООО "Челябоблстрой" составляет бухгалтерская отчетность, которая является единой для организации всех отраслей и форм собственности. Она состоит из форм бухгалтерской отчетности, утвержденной Министерством финансов Российской Федерации, а именно: бухгалтерского баланса - форма №1; отчета о прибылях и убытках - форма №2; а также статистическая отчетность по труду и себестоимости, утвержденная Госкомстатом РФ. Глава 1. Теоретические аспекты оценки текущего финансового состояния предприятия 1.1 Содержание и задачи диагностики финансового состояния предприятия Для обеспечения эффективной деятельности в современных условиях руководству необходимо уметь реально оценивать финансово-экономическое состояние своего предприятия, а также состояние деловой активности партнеров и конкурентов. Для этого необходимо: - овладеть методикой оценки финансово-экономического состояния предприятия; - использовать формальные и неформальные методы сбора, обработки, интерпретации финансовой информации; - привлекать специалистов-аналитиков, способных реализовать данную методику на практике. Финансово-экономическое состояние – важнейший критерий деловой активности и надежности предприятия, определяющий его конкурентоспособность и потенциал в эффективной реализации экономических интересов всех участников хозяйственной деятельности. Оно характеризуется размещением и использованием средств (активов) и источников их формирования (собственного капитала и обязательств, т.е. пассивов). Финансовое состояние является комплексным понятием, которое зависит от многих факторов и характеризуется системой показателей, отражающих наличие и размещение средств, реальные и потенциальные финансовые возможности. Основными показателями, характеризующими финансовое состояние предприятия, являются: обеспеченность собственными оборотными средствами и их сохранность; состояние нормируемых запасов материальных ценностей; эффективность использования банковского кредита и его материальное обеспечение; оценка устойчивости, платежеспособности предприятия. Анализ факторов, определяющих финансовое состояние, способствует выявлению резервов и росту эффективности производства. Развитая рыночная экономика рождает потребность в дифференциации анализа на внутренний управленческий и внешний финансовый анализ. Внутренний управленческий анализ — составная часть управленческого учета, т.е. информационно-аналитического обеспечения администрации, руководства предприятия. Внешний финансовый анализ — составная часть финансового учета, обслуживающего внешних пользователей информации о предприятии, выступающих самостоятельными субъектами экономического анализа по данным, как правило, публичной финансовой отчетности.

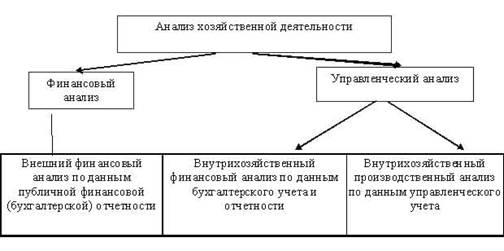

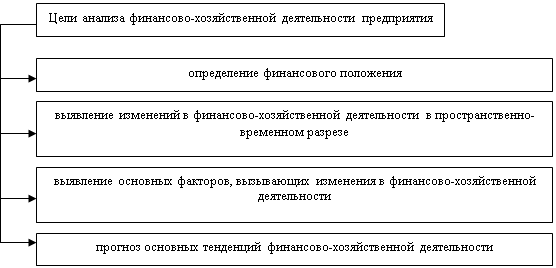

Рис. 1. Схема анализа финансово-хозяйственной деятельности предприятии Финансовый анализ на предприятии состоит из собственно анализа – логических приёмов определения понятия финансов предприятия, когда это понятие подразделяют по признакам на составные части, чтобы таким образом сделать познание его ясным в полном объёме; синтеза – соединения ранее разложенных элементов изучения объекта в единое целое и выработки мер по улучшению финансового состояния предприятия. Финансовое состояние зависит от всех сторон деятельности предприятий: от выполнения производственных планов, снижения себестоимости продукции и увеличения прибыли, роста эффективности производства, а также от факторов, действующих в сфере обращения и связанных с организацией оборота товарных и денежных фондов – улучшения взаимосвязей с поставщиками сырья и материалов, покупателями продукции, совершенствования процессов реализации и расчетов. При анализе необходимо выявить причины неустойчивого состояния предприятия и наметить пути его улучшения (устранения). Задачами диагностики финансово - хозяйственной деятельности предприятия являются: - идентификация реального состояния анализируемого объекта; - исследования состава и свойств объекта, его сравнение с известными аналогами или базовыми характеристиками, нормативными величинами; - выявление изменений в состоянии объекта в пространственно - временном разрезе; - установление основных факторов, вызвавших изменения в состоянии объекта, и учёт их влияния; - прогноз основных тенденций. Правильный выбор цели и постановка задач диагностики финансово — хозяйственной деятельности предприятия имеют большое значение. На основе поставленных целей и с учётом имеющихся возможностей определяется истинное состояние предприятия, вырабатываются способы достижения оптимальных решений, подбираются методы управления, производятся различные изменения в организационной, технологической, коммерческой и других видах деятельности предприятия. Анализ финансово-хозяйственной деятельности предприятия преследует несколько целей и представлен на рис. 2. В традиционном понимании анализ финансово-хозяйственной деятельности представляет собой метод оценки и прогнозирования финансового состояния предприятия на основе его бухгалтерской отчетности. Принято выделять два вида финансового анализа - внутренний и внешний. Внутренний анализ проводится работниками предприятия (финансовыми менеджерами). Внешний анализ проводится аналитиками, являющимися посторонними лицами для предприятия (например, аудиторами).

Рис. 2. Цели анализа финансово-хозяйственной деятельности предприятия Достижение этих целей достигается с помощью различных методов и приемов. Предметом диагностики финансово-хозяйственной деятельности предприятия является анализ производственных и экономических результатов, финансового состояния, результатов социального развития и использования трудовых ресурсов, состояния и использования основных фондов, затрат на производство и реализацию продукции (работ, услуг), оценка эффективности. Объектом диагностики финансово - хозяйственной деятельности предприятия является работа предприятия в целом и его структурных подразделениях. Важнейшие принципы диагностики: - диагностика должна базироваться на государственном подходе при оценке экономических явлений, процессов, - результатов хозяйствования. Иначе говоря, оценивая определённые проявления экономической жизни, нужно учитывать их соответствие государственной, экономической, социальной, экологической, международной политике и законодательству. - диагностика должна носить научный характер, т.е. основываться на положениях диалектической теории познания, учитывать требования экономических законов развития производства, использовать достижения научно-технического прогресса и передового опыта, новейшие методы экономических исследований. - диагностика должна быть комплексной. Комплексность исследования требует охвата всех звеньев и всех сторон деятельности и всестороннего изучения причинных зависимостей в экономике предприятия. Одним из требований к диагностике является обеспечение системного подхода, когда каждый изучаемый объект рассматривается как сложная динамическая система, состоящая из ряда элементов определённым способом связанных между собой и внешней средой. Изучение каждого объекта должно осуществляться с учётом всех внутренних и внешних связей взаимозависимости и взаимоподчинённости его отдельных элементов. Диагностика финансово - хозяйственной деятельности должна быть объективная, конкретная, точная. Она должна основываться на достоверной, проверенной информации, реально отражающей объективную действительность, а выводы его должны обосновываться точными аналитическими расчётами. Из этого требования вытекает необходимость постоянного совершенствования организации учёта, внутреннего и внешнего аудита, а также методики анализа с целью повышения точности и достоверности его расчётов. Диагностика призвана быть действенной, активно воздействовать на ход производства и его результаты, своевременно выявляя недостатки, просчёты, упущения в работе и информируя об этом руководство предприятия. Из этого принципа вытекает необходимость практического использования материалов диагностики для управления предприятия, для разработки конкретных мероприятий, для обоснования, корректировки и уточнения плановых данных. В противном случае цель диагностика не достигается. Диагностика должна проводиться по плану, систематически, а не от случая к случаю. Из этого требования вытекает необходимость планирования аналитической работы по её выполнению между исполнителями и контроля за её проведением. Диагностика должна быть оперативной. Оперативность означает умение быстро и чётко проводить анализ, принимать управленческие решения и претворять их в жизнь. Один из принципов диагностики - её демократизм. Предполагает участие в проведении диагностики широкого круга работников предприятия, что обеспечивает более полное выявление передового опыта и использование имеющихся внутрихозяйственных резервов. Диагностика должна быть эффективной, т.е. затраты на её проведение должны давать многократный эффект. Таким образом, основными принципами диагностики являются научность, комплексность, системность, объективность, достоверность, точность, оперативность, эффективность. Ими следует руководствоваться, проводя анализ хозяйственной деятельности на любом предприятии. Рассмотрев содержание и задачи диагностики финансово - хозяйственной деятельности предприятия перейдём к исследованию классификации методов экономической диагностики финансово -хозяйственной деятельности предприятия. Диагностика финансово - хозяйственной деятельности предприятия основаны на комплексном изучении процессов и результатов технико-экономического развития предприятия и выявлении основных причинно - следственных связей. Диагностика финансово - хозяйственной деятельности предприятия включает исследование совокупности технологических, социально - экономических, правовых, экологических и иных процессов, закономерностей формирования, построения и функционирования систем управления; принципов построения организационных структур, оценку эффективности применяемых методов информационного, материально — технического и кадрового обеспечения. В процессе диагностики финансово - хозяйственной деятельности предприятия рассматриваются следующие основные направления деятельности предприятия: научно - техническая, производственная, инвестиционная, социальная и функциональная деятельность. Диагностика финансово - хозяйственной деятельности предприятия включает ряд основных направлений: - изложение методик диагностики результатов производственно - хозяйственной, коммерческой, социальных и других видов деятельности предприятия; - выявление основных приёмов диагностики состояния и использования материальных, трудовых и финансовых ресурсов; - установление путей повышения эффективности хозяйствующего субъекта на основе комплексного технико-экономической диагностики; - оценка финансового состояния и диагностика банкротства, оценка финансового риска; - оценка экономических результатов работы предприятия с позиции конкурентоспособности продукции (работ, услуг), уровня рейтинга предприятия, деловой активности и деловой репутации; - оценка производственных результатов работы предприятия; - оценка затрат на производство и реализацию продукции (работ, услуг), использования материальных ресурсов и состояния их запасов, состояния и использования основных фондов; - оценка экологических последствий деятельности предприятия; - оценка использования трудовых ресурсов и результатов социального развития предприятия; - оценка эффективности работы предприятия и основных факторов, её определяющих. Анализ финансово — хозяйственной деятельности предприятия объединяет ретроспекцию (анализ прошлого, историю развития объекта), диагноз (систематизированное описание настоящего) и проспекцию (определение возможного состояния в будущем). 1.2 Особенности управления рентабельностьюЗадачами анализа финансовых результатов деятельности предприятия являются оценка динамики показателей прибыли (выявление и измерение действия различных факторов на прибыль), деловой активности и рентабельности предприятия. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они характеризуют относительную доходность предприятия, измеряемую в процентах к затратам средств или капитала с различных позиций. Показатели рентабельности - это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе продаж показатели рентабельности используются как инструмент инвестиционной политики и ценообразования. Основные показатели рентабельности можно объединить в следующие группы: - рентабельность продаж (показатели оценки эффективности управления); RП = (PП/VП) х 100% (1) где RП - Рентабельность продаж, %; PП – Прибыль с продаж, руб.; VП – объем или выручка с продаж, руб. - рентабельность вложений в предприятия (прибыльность хозяйственной деятельности). RВ = (PП/В)х100% (2) где В - сумма вложений за определенный период, руб.; PП – Прибыль с продаж, руб.; Рентабельность продаж показывает, сколько прибыли приходится на единицу реализованных товаров. Рост данного показателя является следствием роста цен при постоянных затратах на продажу реализованной продукции (работ, услуг) при постоянных ценах, то есть о снижении спроса на продукцию предприятия, а также более быстрым ростом цен чем затрат. Среди показателей рентабельности предприятия выделяют также: - общая рентабельность вложений, показывающая какая часть балансовой прибыли приходится на 1 руб. имущества предприятия, то есть насколько эффективно оно используется; RОВ = PБ / Си (3) где PБ – Балансовая прибыль, руб.; Си – Стоимость имущества предприятия, руб. - рентабельность вложений по чистой прибыли; RОВ = РЧ / В (4) где РЧ – Чистая прибыль, руб.; В - сумма вложений за определенный период, руб.; Таким образом, финансовое состояние – это совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов. Так как цель анализа состоит не только и не столько в том, чтобы установить и оценить финансовое состояние предприятия, но еще и в том, чтобы постоянно проводить работу, направленную на его улучшение. Анализ финансового состояния показывает, по каким конкретным направлением надо вести эту работу, дает возможность выявить наиболее важные аспекты и наиболее слабые позиции в финансовом состоянии предприятия. Оценка финансового состояния может быть выполнена с различной степенью детализации в зависимости от цели анализа, имеющейся информации, программного, технического и кадрового обеспечения. Наиболее целесообразным является выделение процедур экспресс–анализа и углубленного анализа финансового состояния. Основные пути укрепления финансов предприятий связаны с оптимизацией используемых ими денежных средств, с ликвидацией их дефицита. Эти пути можно разбить на две группы: не зависящие от деятельности предприятий и зависящие от нее. Это связано с тем, что для нормальной производственной деятельности необходимы соответствующие экономические условия, создаваемые государством. Среди них необходимо выделить следующие: - изменение налоговой системы в направлении повышения заинтересованности предприятий в росте объемов производства и повышения его эффективности; - изменение кредитной системы с таким расчетом, чтобы, во-первых, основным источником прибыли банков стали кредитные и другие их отношения с предприятиями, и, во-вторых, кредит должен стать доступным для предприятий с точки зрения его стоимости; - инвестиционная политика государства должна быть в первую очередь направлена на обеспечение потребностей в инвестициях предприятий сферы материального производства; - таможенная политика должна быть направлена на защиту интересов национальных производителей, и в первую очередь выпускающих конкурентоспособную и пользующуюся спросом продукцию; - должен быть принят ряд законодательных актов, обеспечивающих функционирование рыночных механизмов, и прежде всего таких, как вексель, лизинг, траст, факторинг и др.; - должны быть приняты все необходимые меры по незамедлительной ликвидации неплатежей и большой взаимной задолженности предприятий друг другу путем использования всех применяемых для этих целей инструментов, таких, как зачеты, вексель и др.; - должен быть разработан обоснованный подход к определению банкротства предприятия. Основные направления совершенствования финансовой работы на предприятиях следующие: - системный и постоянный финансовый анализ их деятельности; - организация оборотных средств в соответствии с существующими требованиями с целью оптимизации финансового состояния; - оптимизация затрат предприятия на основе деления их на переменные и постоянные и анализ взаимодействия и взаимосвязи "затраты - выручка — прибыль"; - оптимизация распределения прибыли и выбор наиболее эффективной дивидендной политики; - более широкое внедрение коммерческого кредита и вексельного обращения с целью оптимизации источников денежных средств и воздействия на банковскую систему; - использование лизинговых отношений с целью развития производства; - оптимизация структуры имущества и источников его формирования с целью недопущения неудовлетворительной структуры баланса; - разработка и реализация финансовой политики предприятия. 1.3 Организация управления ликвидностью и платежеспособностьюПлатежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Таким образом, основными признаками платежеспособности являются: - наличие в достаточном объеме средств на расчетном счете; - отсутствие просроченной кредиторской задолженности. Очевидно, что ликвидность и платежеспособность не тождественны друг другу. Так, коэффициенты ликвидности могут характеризовать финансовое положение как удовлетворительное, однако по существу эта оценка может быть ошибочной, если в оборотных активах значительный удельный вес приходится на неликвиды и просроченную дебиторскую задолженность. Неликвиды, т.е. активы, которые вряд ли будут использованы в технологическом процессе и которые нельзя реализовать (как товар) на рынке вообще или без существенной финансовой потери, а иногда и неоправданная дебиторская задолженность не выделяются в балансе, то есть качественная характеристика оборотных средств не доступна внешнему аналитику, поэтому с формальных позиций активы, фактическая ценность которых сомнительна, также используются для оценки ликвидности. Формально при составлении баланса активы, потенциально не обещающие дохода, должны списываться на убытки, однако на практике это делается не всегда, кроме того, например, заранее сложно предсказать долю сомнительной дебиторской задолженности. С позиции финансовой деятельности любой коммерческой организации имманентно присуща необходимость решения двух основных задач: - поддержание способности отвечать по текущим финансовым обязательствам; - обеспечение долгосрочного финансирования в желаемых объемах и способности безболезненно поддерживать сложившуюся или желаемую структуру капитала. Эти задачи формулируются в плане характеристики финансового состояния предприятия с позиции соответственно краткосрочной и долгосрочной перспектив. Финансовое состояние предприятия с позиции краткосрочной перспективы оценивается показателями ликвидности и платежеспособности, в наиболее общем виде характеризующими, может ли оно своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам перед контрагентами. Краткосрочная задолженность предприятия, обособленная в отдельном разделе пассива баланса, погашается различными способами, в частности, обеспечением такой задолженности могут выступать любые активы предприятия, в том числе и внеоборотные. Вместе с тем очевидно, что ситуация, когда, к примеру, часть основных средств продается для того, чтобы расплатиться по краткосрочным обязательствам, является ненормальной. Именно поэтому, говоря о ликвидности и платежеспособности предприятия как характеристиках его текущего финансового состояния и оценивая, в частности, её потенциальные возможности расплатиться с кредиторами по текущим операциям, вполне логично сопоставлять оборотные активы и краткосрочные пассивы. Основополагающими понятиями в этом разделе методики анализа являются "ликвидность" и "платежеспособность". Прежде всего, отметим, что в ряде работ отечественных специалистов эти понятия нередко отождествляются, хотя вряд ли это оправданно. Уровень ликвидности предприятия оценивается с помощью специальных показателей – коэффициентов ликвидности, основанных на сопоставлении оборотных средств и краткосрочных пассивов. Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Таким образом, основными признаками платежеспособности являются: - наличие в достаточном объеме средств на расчетном счете; - отсутствие просроченной кредиторской задолженности. Очевидно, что ликвидность и платежеспособность не тождественны друг другу. Так, коэффициенты ликвидности могут характеризовать финансовое положение как удовлетворительное, однако по существу эта оценка может быть ошибочной, если в оборотных активах значительный удельный вес приходится на неликвиды и просроченную дебиторскую задолженность. Неликвиды, т.е. активы, которые вряд ли будут использованы в технологическом процессе и которые нельзя реализовать (как товар) на рынке вообще или без существенной финансовой потери, а иногда и неоправданная дебиторская задолженность не выделяются в балансе, т.е. качественная характеристика оборотных средств не доступна внешнему аналитику, поэтому с формальных позиций активы, фактическая ценность которых сомнительна, также используются для оценки ликвидности. Формально при составлении баланса активы, потенциально не обещающие дохода, должны списываться на убытки, однако на практике это делается не всегда, кроме того, например, заранее сложно предсказать долю сомнительной дебиторской задолженности. |

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||