|

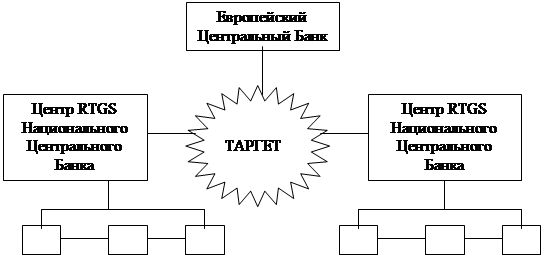

Дипломная работа: Европейская система центральных банков: организация и задачи деятельностиТАРГЕТ является платной системой. Плата за осуществление межнациональных банковских операций взимается, исходя из числа сделок, осуществленных через национальной центр RTGS по дигрессивной системе: · 1,75 евро за первые 100 операций в месяц; · 1,00 евро за следующие 900 операций в месяц; · 0,80 евро за каждую следующую операцию, превышающую 1000 операций в месяц. Система обслуживает только операции, номинированные в евро. К ней могут быть присоединены и центры RTGS, расположенные вне «зоны евро», но лишь при условии, что они могут работать с евро, как с иностранной валютой. Переводы в системе ТАРГЕТ производятся безотзывно в режиме реального времени. Теоретически расчеты по переводу в системе ТАРГЕТ должны совершаться в течение получаса. Если через полчаса Центральный банк страны получателя не подтвердит перевод, Центральный банк – отправитель начнет процедуру поиска ошибки. Получасовой интервал – это предел. На практике переводы выполняются в течение нескольких минут. Система связей между национальными системами RTGS.

Банки Банки Что касается второй системы расчетов - Европейской банковской ассоциации (ЕВА), то она представляет собой систему горизонтального многостороннего клиринга. Система сальдовая, а точнее, многосальдовая, платежи принимаются к исполнению без покрытия. Окончательный расчет осуществляется с 17 до 18 часов центрально-европейского времени. Важно учесть, что ЕВА имеет свой собственный центральный расчетный счет во Франкфурте. Фактически это означает, что за корреспондентскими счетами коммерческих банков установлен двойной контроль, как по системе ЕВА с ее интегральным корсчетом во Франкфурте, так и через RTGS, Национальные центральные банки и контролирующий их ТАРГЕТ. Понятно, что текущие остатки Национальных центральных банков по данным обеих систем должны совпадать. ТАРГЕТ и ЕВА используют единые стандарты сообщений и форматы проверенной технологии SWIFT. Обе эти системы работают только в евро. Никаких параллельных проводок в национальных валютах нет и быть не может, ибо с 1 января 1999г. безналичные национальные валюты исчезли, преобразовавшись в евро. Таким образом в пределах «зоны евро» решается задача создания прозрачной системы международных расчетов. Помимо решения вышеперечисленных задач, Европейская система центральных банков в процессе своей деятельности осуществляет также следующие функции: · эмиссия банкнот и монет. ЕЦБ является единственной организацией, имеющей право разрешить эмиссию банкнот, выраженных в евро. ЕСЦБ эмитирует эти банкноты, которые станут единственным законным платежным средством в странах ЕЭВС. · сотрудничество в области банковского надзора. Роль ЕСЦБ в осуществлении банковского надзора достаточно ограничена. Система должна лишь вносить вклад в организованное проведение соответствующих мероприятий, и может предлагать свои рекомендации по сферам действия применимого здесь законодательства и порядку его применения. Устав ЕСЦБ включает в себя положения, дающие ей право и на более прямое участие в банковском надзоре, однако такая передача полномочий потребовала бы единогласного решения Совета ЕЭС. · консультативные функции. ЕЦБ консультирует Совет Европы или правительства стран-участников ЕЭС по всем проектам в части, входящей в его компетенцию: по вопросам денежного обращения, платежно-расчетным средствам, национальным центральным банкам, статистическим данным, платежно-расчетным системам, стабильности кредитных организаций, финансовых рынков и т. д. · сбор статистических данных. Для должного использования инструментов денежной политики они должны опираться на достоверную и сопоставимую статистику. Это в особенности касается финансовых и банковских данных, необходимых, например, для расчета базы резервных требований, а также статистики цен, коль скоро она связана с выполнением упоминавшейся конечной цели денежной политики ЕСЦБ. В частности, в системе уже появились частично гармонизированные индексы потребительских цен. В пределах, не наносящих ущерба главной цели своего существования – поддержания стабильности цен, Европейская система центральных банков призвана поддерживать и общую экономическую политику внутри Европейского экономического и валютного союза. В Уставе Европейской системы центральных банков определено, что «для достижения поставленных целей ЕСЦБ должна действовать исходя из принципов открытой рыночной экономики со свободной конкуренцией, обеспечивающей эффективное использование экономических ресурсов…». ЕСЦБ представляет собой независимую банковскую систему. При осуществлении своей деятельности члены ее органов управления не имеют права использовать инструкции или правила правительств и государственных органов стран Европейского Экономического Сообщества или внешних стран. В свою очередь институты Европейского Экономического Сообщества и правительства государств – участников ЕЭВС не имеют права вмешиваться в деятельность Европейской системы центральных банков. В Уставе ЕСЦБ представлены следующие меры, определяющие безопасность проводимой политики и независимость управляющих Национальными центральными банками от внешнего влияния: · минимальный срок нахождения в должности управляющего НЦБ – пять лет; · минимальный (не возобновляемый) срок нахождения в должности для членов Исполнительной Дирекции ЕЦБ – восемь лет. При этом, порядок утверждения Президента и Вице-президента для первой Исполнительной Дирекции отличен от порядка утверждения прочих его членов; · прекращение срока нахождения в должности возможно только в связи с физической неспособностью или серьезными ошибками при осуществлении деятельности должностными лицами; · все споры и разногласия по вопросам осуществления деятельности находятся в компетенции Европейского Суда. Ответственность Европейской системы центральных банков и правила ведения диалога между ЕСЦБ и европейскими международными институтами также отвечают требованиям независимости. Члены Исполнительной Дирекции назначаются на должность по взаимному согласию главами государств или правительств стран – участниц ЕЭВС с учетом рекомендаций Совета Европейского союза. Одобрение Европейским Парламентом является необходимым условием для назначения членов Исполнительной Дирекции. Председатель ЭКОФИН и члены Комиссии Европейского Совета могут принимать участие в заседаниях Исполнительной Дирекции без права решающего голова, при этом Председатель ЭКОФИН может вносить свои предложения на рассмотрение Совета Управляющих. На основах взаимности Президент ЕЦБ участвует в сессиях ЭКОФИН, когда на них обсуждается тематика, затрагивающая евро и ЕСЦБ, или обсуждаются законодательные предложения, имеющие отношение к сферам его компетенции. ЕЦБ должен направлять свой годовой отчет в органы Европейского сообщества, в Европейский Парламент, а члены его Исполнительной Дирекции обязаны появляться по вызову в компетентных Комитетах Европейского Парламента. Ежеквартальные отчеты о деятельности ЕСЦБ служат основой на ежеквартальных переговорах с Европейским парламентом в присутствии Президента ЕЦБ или, в случае необходимости, членов Исполнительной Дирекции. Благодаря этому регулярному и углубленному диалогу ЕЦБ будет знакомить Европейский парламент со своей оценкой экономической обстановки и с перспективами движения уровня цен и позволит объяснить проводимую ЕСЦБ политику. Два представителя ЕЦБ и представители НЦБ являются членами Экономическо-финансового комитета, объединяющего представителей министров экономики и финансов и центральных банков стран – участник ЕЭС и подготавливающего собрания ЭКОФИНа. Председатель ЕЦБ или другие члены Исполнительной Дирекции могут быть заслушаны Европейским парламентом по собственной инициативе или по запросу парламента. Кроме того, национальные законы, как правило, предусматривают, что руководители НЦБ также будут заслушаны национальными парламентами. Суд Европейского сообщества обладает полномочиями для контроля над актами или упущениями ЕЦБ. Совет Европы в Люксембурге 12-13 декабря 1997г. одобрил резолюцию, согласно которой Совет ЕЭС и ЕЦБ должны работать в системе диалога. Резолюция отмечает, что в свете распределения полномочий этих органов, предусмотренного в Договоре, гармоничное экономическое развитие Сообществ требует сделать такой диалог постоянным и плодотворным, включающим в себя также Комиссию ЕЭС и проводимым с должным учетом всех положений, формирующих независимость ЕСЦБ. В сферу деятельности ЕЦБ входит: 1. предоставление кредитов, в том числе ломбардных, финансовым институтам; 2. операции на открытом рынке с различными финансовыми инструментами; 3. установление минимальных резервных требований для кредитных институтов стран-членов ЕЭВС. Характерная черта деятельности ЕЦБ состоит в том, что все принципиальные решения, принимаемые простым или квалифицированным (2/3 голосов) большинством, предусматривают «взвешенное» голосование руководителей центральных банков, при котором «вес» (т. е. количество голосов каждого из них) определяется в соответствии с долей соответствующей страны (ее центрального банка) в совокупном капитале ЕЦБ. Это не относится к членам Исполнительной Дирекции, каждый из которых имеет только один голос. ЕЦБ может заниматься обычными для центральных банков операциями: предоставлением кредитов, в том числе ломбардных (под залог ценных бумаг), финансовым институтам и операциями на открытом рынке с различными финансовыми инструментами, выраженными в любой валюте, в том числе в валюте стран, не входящих в ЕЭВС, а также с драгоценными металлами. Такие же операции могут вести Национальные центральные банки, руководствуясь при этом общими принципами, которые разрабатывает ЕЦБ. Устав ЕЦБ предусматривает значительную децентрализацию деятельности Европейской системы центральных банков, с тем, чтобы такие операции, как РЕПО и валютные интервенции, самостоятельно осуществлялись Национальными центральными банками. Каждый из них может также самостоятельно определять, какие активы коммерческих банков приемлемы в качестве залога. Европейский центральный банк и Национальные центральные банки не имеют права на кредитование (в любой форме) межгосударственных (в системе ЕЭС), государственных, региональных и местных органов власти и организаций, действующих на основе государственного права. Это, однако, не распространяется на государственные кредитные институты, которые в данном случае рассматриваются так же, как частные кредитные институты. ЕЦБ и НЦБ могут устанавливать связи с центральными банками и финансовыми институтами других стран и международными организациями и осуществлять с ними все виды банковской деятельности, используя при этом любые финансовые активы и валюты. На серьезность проблемы взаимодействия национальных и нового центрального банка при переходе на единую валюту в ЕЭС указывал еще несколько лет назад всемирно известный экономист, лауреат Нобелевской премии, Милтон Фридман. По его мнению, реализация валютного союза невозможна без ликвидации национальных банков Франции, Германии, Италии и других его членов. В случае управления Европейским центральным банком через комитет представителей национальных банков представители разных стран неминуемо будут отстаивать свои национальные интересы, полагает Фридман. Однако такое предположение противоречит цели создания Европейского экономического и валютного союза. Если Европейский центральный банк станет лишь координирующим центром национальных банков стран ЕЭВС без реальных финансовых рычагов, то он не сможет взять на себя полную ответственность за монетарную политику и проведение операций на валютных рынках, как это предусмотрено Маастрихтским договором. При явно и последовательно наднациональном характере Европейского центрального банка определенные функции и поле деятельности сохраняются за Национальными центральными банками отдельных стран. Можно предположить, что с течением времени баланс в соотношении полномочий наднациональных и национальных органов управления Европейской системой центральных банков постепенно будет смещаться в сторону первых. Собственный капитал ЕЦБ к началу его деятельности определен в размере 5 млрд. ЭКЮ (т.е. 5 млрд. евро начиная с 1 января 1999г.). в дальнейшем по решению Совета Управляющих он может увеличиваться. Акционерами ЕЦБ могут быть только Национальные центральные банки. Капитал ЕЦБ формируется в пропорции к сравнительному демографическому и экономическому весу НЦБ. Ключевым показателем при этом является средняя взвешенная доля каждой страны в населении и ВВП «зоны евро», которая определяется по следующей формуле: 50% этой доли – в соответствии с удельным весом каждой страны в общей численности населения Европейского Экономического Сообщества; 50% - в соответствии с ее удельным весом в совокупном валовом внутреннем продукте ЕЭС. Эти данные будут корректироваться каждые 5 лет. По состоянию на 1 июня 1998г. одиннадцать Национальных центральных банков стран – участниц ЕЭВС полностью оплатили свою долю капитала Европейского центрального банка. Остальные четыре внесли по 5% от своей доли капитала. Вследствие этого в настоящее время ЕЦБ обладает действительно оплаченным первоначальным капиталом в сумме, составляющей почти 4 млрд. евро (Приложение 9). Согласно учредительным документам чистая прибыль ЕЦБ должна распределяться в следующем порядке: часть ее, которая определяется Советом Управляющих (но не более 20% всей чистой прибыли), перечисляется в общий резервный фонд (объем которого не должен превышать 100% уставного капитала); оставшаяся часть распределяется между держателями акций банка в соответствующей пропорции. 2.3 Инструменты денежно-кредитной политики и операции Европейской системы центральных банков. В Уставе ЕСЦБ (статьи с 17 по 24) определены инструменты денежной политики и операции, осуществление которых позволит системе решить возложенные на нее задачи. Основные инструменты денежной политики ЕСЦБ: проведение операций на открытом рынке, регулирование дисконтной ставки путем проведения депозитно-ссудных сделок и установление минимальных резервных требований для кредитных институтов. Основной объект регулирования при проведении этих операций – ликвидность кредитных учреждений, которая непосредственно влияет на спрос и предложение денег в экономике, тем самым существенно воздействуя на темпы инфляции. Одинаковые для всех стран – участников «зоны евро» условия проведения этих операций дают информацию участникам денежного рынка об основных направлениях денежно-кредитной политики Европейского экономического и валютного союза и обеспечивают ее единство. К операциям ЕЭВС допускаются кредитные учреждения, отвечающие следующим квалификационным требованиям: устойчивость, эффективное управление, широкие операционные возможности. В список кредитных институтов, которые должны выполнять минимальные резервные требования, входят более 8 тысяч кредитных организаций еврозоны, причем свыше 4 тысяч из них имеют доступ к депозитно-ссудным операциям, а около 3 тысяч участвуют в операциях по рефинансированию. Проведение операций на открытом рынке играет важную роль в денежно-кредитной политике ЕСЦБ с целью влияния на величину процентной ставки, управления общей ликвидностью денежного рынка и прогнозирования возможных трудностей в проведении денежной политики. Для проведения операций на открытом рынке в распоряжении ЕСЦБ находятся четыре финансовых инструмента. Самым важным из них являются операции по рефинансированию, применяемые на основе соответствующих соглашений о перепродаже кредитов или заложенных займов. ЕСЦБ может также осуществлять эмиссию долговых сертификатов, операции по обмену иностранной валюты и привлечение депозитов на ограниченный срок. Возможно также проведение операций на основе стандартных тендеров, срочных тендеров или двусторонних процедур. В зависимости от цели, повторяемости и принимаемых шагов, операции на открытом рынке, осуществляемые ЕСЦБ, можно подразделить на четыре основные категории. 1. Главные операции рефинансирования играют центральную роль в регулировании процентных ставок, управлении объемом ликвидности на рынке и разъяснении смысла проводимой ЕЦБ кредитно-денежной политики. Именно эти операции обеспечивают основную часть рефинансирования частного сектора. Отличительные черты главных операций рефинансирования состоят в следующем: · «работают» лишь в одном направлении, в сторону передачи частному сектору дополнительных ликвидных средств; · проводятся регулярно, каждую неделю; · имеют обычно срок погашения, составляющий две недели; · операции осуществляются децентрализованно, через Национальные центральные банки; · доступ к ним предоставляется на основе стандартных тендеров; · все контрагенты, отвечающие общим критериям участия в тендерах, могут представлять заявки на участие в них; · в качестве залога принимаются активы как первой так и второй категории. 2. Долговременные операции рефинансирования призваны обеспечить требуемый уровень рефинансирования долгосрочных операций. Они не служат средством регулирования процентных ставок и предоставляются на основе текущих рыночных ставок, поэтому обычно проводятся тендеры на основе варьируемых процентных ставок. Лишь при исключительных обстоятельствах ЕСЦБ может проводить тендеры на основе фиксированных процентных ставок. Используя эти операции, ЕСЦБ не намерен оказывать какое-либо давление на денежный рынок, и будет выступать как обычный получатель ссудного процента. Объем этих операций ограничен и относительно невелик. Отметим отличительные черты долговременных операций рефинансирования: · служат средством предоставления ликвидности; · проводятся регулярно, каждый месяц; · имеют обычно срок погашения, составляющий три месяца; · осуществляются децентрализованно, через Национальные центральные банки; · проводятся на основе стандартных тендеров; · все контрагенты, отвечающие общим критериям участия в тендерах, могут подавать заявки на участие в них; · в качестве залога, в принципе, могут приниматься активы и первой, и второй категорий. Однако с согласия Совета Управляющих ЕЦБ Национальные центральные банки имеют право накладывать определенные ограничения, касающиеся как размера, так и состава залога. 3. Обратные операции «точной настройки» проводятся с использованием инструмента обратных трансакций (путем проведения дополнительных обратных сделок, продажи и покупки активов на условиях простых форвардных сделок), кроме того, ЕСЦБ может принимать вклады и проводить валютные операции «своп». Цель данных операций – оказать воздействие на положение с ликвидностью на рынке и процентные ставки, в частности, чтобы сгладить влияние неожиданных изменений в объеме ликвидности на рынке на процентные ставки. Потенциальная важность быстрых действий обусловливает стремление ЕСЦБ сохранить высокую степень гибкости в выборе процедур и конкретных форм данного типа операций. Обратные операции «точной настройки» имеют следующие особенности: · могут применяться как для предоставления, так и для изъятия ликвидных средств; · могут быть как регулярными, так и не регулярными; · имеют срок погашения априори, который не регламентируется; · операции, имеющие целью предоставление ликвидности, обычно проводятся на основе быстрых тендеров, хотя при этом не исключена и возможность применения двусторонних процедур; · операции, имеющие целью поглощение ликвидности, как правило, проводятся через двусторонние процедуры; · обычно осуществляются децентрализованно, через Национальные центральные банки (при исключительных обстоятельствах Совет Управляющих ЕЦБ может принять решение о проведении двусторонних обменных операций непосредственно ЕЦБ); · ЕСЦБ может отобрать ограниченное число контрагентов для проведения данного типа операций; · в качестве залога принимаются активы как первой, так и второй категории. 4. Структурные обратные операции относятся к прерогативе ЕСЦБ и осуществляются путем эмиссии долговых сертификатов, обратных сделок, покупки и продажи активов на условиях простого форварда. Эти операции проводятся на открытом рынке с целью корректировки структурного положения ЕСЦБ в отношении частного сектора. Они характеризуются следующими моментами: · осуществляются с целью предоставления ликвидности; · проводятся регулярно или не регулярно; · имеют срок погашения, который априори не регламентируется; · проводятся на основе стандартных тендеров; · осуществляются децентрализованно, через Национальные центральные банки; · все контрагенты, отвечающие общим критериям, могут подавать заявки на участие в данном типе операций; · в качестве залога принимаются активы как первой, так и второй категории. Активы первого класса включают рыночные долговые инструменты, удовлетворяющие общим критериям надежности, установленным ЕЦБ для всей «зоны евро». Активы второго класса – это рыночные и нерыночные долговые инструменты, ценные бумаги и нерыночные финансовые инструменты, критерии надежности которых устанавливаются Национальными центральными банками в соответствии с требованиями ЕЦБ. С точки зрения надежности при проведении денежной политики различий между инструментами обоих классов нет (за исключением того, что активы второго класса не используются ЕЭВС в простых форвардных сделках). Список активов, допущенных к участию в операциях на открытом рынке, был опубликован в октябре 1998г., причем их курсовая стоимость на начало текущего этапа интеграции составила более 5000 млрд. евро, из которых 98% пришлось на ценные бумаги, представляющие собой обеспечение первого класса. Основная часть активов (75%), используемых в операциях ЕЭВС, представлена правительственными ценными бумагами; на ценные бумаги, выпущенные кредитными учреждениями, приходится 18%, корпоративным сектором – 4%; оставшиеся 3% выпущены национальными центральными банками. Ставка по первой основной операции рефинансирования была установлена в 3%. В настоящее время (с 11 октября 2000г.) эта величина составляет 4,75%. Специфические черты имеют и депозитно-ссудные операции ЕСЦБ, которые играют важную роль в регулировании ликвидности банковских институтов. ЕСЦБ предлагает два постоянно действующих вида операций: · «дополнительные кредитные операции», позволяющие кредитным институтам привлечь предельный кредит овернайт НЦБ с целью достижения необходимого уровня дневной ликвидности против залога собственных активов с заранее установленной процентной ставкой (процентная ставка в этом случае будет максимально возможной для данного рынка однодневных кредитов); · «депозитные операции», дающие возможность банковским институтам размещать на счетах НЦБ депозиты овернайт с начислением процентов по заранее установленной процентной ставке (следует отметить, что заработать на этом удастся немного – процентная ставка опустится до отметки, минимально возможной для данного рынка). Данные операции следует рассматривать во взаимосвязи, как единую систему, посредством которой кредитные учреждения могут пополнять свою ликвидность или, напротив, уменьшать ее в краткосрочном плане на условиях овернайт. Депозитно-ссудные операции ЕЦБ проводятся по инициативе банковских институтов. |

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||