|

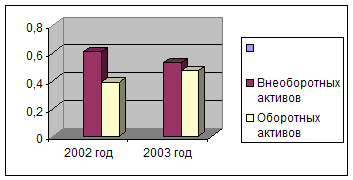

Доклад: Анализ финансового состояния предприятия связи (на примере Алданского улусного узла почтовой связи)По данным таблицы 2.2. наблюдается уменьшение валюты баланса на 2,3% за счет уменьшения внеоборотных активов на 15,3 % по сравнению конца отчетного периода с его началом, за счет основных средств. В то же время оборотные активы увеличились за счет роста запасов на 11,7 %, дебиторской задолженности ( платежи которой более 12 месяцев) на 54%, денежных средств в 2,8 раза и прочих активов, в данном анализе это переводные средства в 14,5 раза. В валюте баланса наибольший удельный вес занимают внеоборотные активы, который на конец года уменьшился . На начало года На конец года (6479: 10639) х 100% = 60,9 % (5485 : 10395) х100%= 52,8%Доля оборотных активов в структуре имущества составляет: На начало года На конец года (4160: 10639) х 100% = 39,1 % (4910 : 10395) х 100%= 47,2% при сравнительном анализе видно, что доля внеоборотных активов снизилась на 8 пунктов на конец года, а доля оборотных активов увеличена на 8 пунктов.

Рис. 2.2 Диаграмма структуры активов баланса. Анализ показал, что оборотные средства увеличились на 18 % при уменьшении внеоборотных активов на 15,3 %, что говорит о не полной оборачиваемости имущества узла. Внеоборотные активы уменьшились за счет выбытия основных средств . В структуре оборотных активов основной удельный вес занимают денежные средства и составляют 30,9 %, что выше на 4 пункта к началу года. Темп их изменения показал рост на 17,8 %. Приток денежных средств обеспечивает покрытие текущих обязательств предприятия. Дебиторская задолженность составляет 46,8 % участия в оборотных средствах и снижена на 13 пунктов, но темп изменения абсолютной величины дебиторской задолженности , платежи которой более 12 месяцев показывает рост на 11,6 %. Увеличение дебиторской задолженности приводит к дефициту денежных средств, что является отрицательным увеличением в финансовом состоянии предприятия. Удельный вес запасов составляет 19,2 % и снижен на 1 пункт, но темп изменения абсолютных величин показывает увеличение, т.е. на 11,7 % к началу года. Увеличение запасов отрицательно сказывается на финансовом результате предприятия. Налог на добавленную стоимость занимает 2,5 % удельного веса в структуре оборотных средств, и уменьшен на 54%. НДС отражает сумму налога по приобретенным материалам, основным средствам, работам и услугам, подлежащим отнесению в установленном порядке в следующих отчетных периодах в уменьшении сумм налога для перечисления в бюджет. Для дальнейшего проведения анализа финансового состояния узла почтовой связи, рассмотрим пассив баланса, сведения которого позволяют определить изменения заемного и собственного капитала, какие средства привлекаются в оборот. Собственный капитал является основой самостоятельности и независимости предприятия. Необходимость в собственном капитале обусловлена требованиями самофинансирования предприятия. При недостаточности собственного капитала или оборотных средств, привлекаются займы и кредиты банков. Заемный капитал повышает рентабельность собственного капитала также оборотные средства (запасы, товары для перепродажи и т.д.) могут создаваться за счет кредиторской задолженности. Анализ пассива баланса приведен в таблице 2.3. Таблица 2.3. - Анализ пассива баланса за 2003 год. (тыс. руб.)

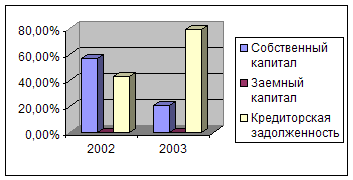

По данным таблицы 2.3. наблюдается уменьшение валюты баланса пассива за счет III раздела « Капитал и резервы». Раздел III уменьшился на 64,7 % за счет статьи добавочный капитал на 15,4% и статьи убыток отчетного года в 7,8 раза

Рис.2.3 Диаграмма структуры пассивов баланса. Раздел V «Краткосрочные обязательства» увеличился, по статье прочие краткосрочные обязательства в 2,2 раза, где отражаются переводные суммы. Необходимо отметить, что обязательства по переводным операциям не являются капиталом узла почтовой связи, а целевым назначением направляются на оплату пенсий и переводов. И также увеличился за счет статьи кредиторская задолженность на 17 % и статьи доходы будущих периодов на 7,5 % Наибольший удельный вес в валюте бухгалтерского баланса занимают краткосрочные пассивы. К концу года удельный вес собственного капитала в структуре итога III и V разделов пассива составляет: Доля собственных средств в капитале составляет: На начало года На конец года (6048: 10639) х 100% = 56,8% (2133:10395)х100%= 20,5% Доля краткосрочных пассивов в капитале составляет: На начало года На конец года (4591: 10639)х100%= 43,2% (8262: 10395)х100%= 79,5% Анализ структуры пассива баланса показывает, что доля собственного капитала падает и возрастает участие краткосрочных обязательств, за счет увеличения кредиторской задолженности и доходов будущих периодов. Заемным капиталом в виде займов и кредитов банка узел почтовой связи не пользовался. В структуре «Краткосрочных обязательств» кредиторская задолженность составляет 17,6 % ,а доходы будущих периодов в структуре краткосрочных обязательств составляют 7%. Рост кредиторской задолженности обусловлен в основном за счет увеличения задолженности перед персоналом и авансам полученным от покупателей. По остальным статьям кредиторской задолженности перед поставщиками, и прочими кредиторами наблюдается снижение задолженности. Рост доходов будущих периодов получен за счет увеличения услуг связи по подписке на периодические издания. Анализ показал, что показатели собственного капитала стр. 490 баланса на начало года выше краткосрочных обязательств на 13,6 %. На конец года произошли изменения и краткосрочные обязательства превысили собственный капитал на 59 %. Это свидетельствует о том, что узел почтовой связи теряет финансовую независимость. Чтобы обеспечить доходность собственного капитала необходимо привлекать заемные средства в целях увеличения валового дохода. Общие выводы по анализу актива и пассива : Валюта бухгалтерского баланса предприятия снизилась на 2,3 % Нет роста собственного капитала, что является отрицательным показателем. Присутствует « больная» статья - убытки. Имеются резкие изменения в разделе «Капитал и резервы», значительное увеличение по статье Убытки от продаж. Дебиторская задолженность превышает кредиторскую, что является также отрицательным показателем. Узел почтовой связи не имеет в наличии собственный оборотный капитал. Это видно из нижеследующих расчетов. Определение наличия собственных оборотных средств.

Горизонтальный и вертикальный анализ структуры баланса показывает на отсутствие всех признаков хорошего баланса. А увеличение «больной» статьи баланса указывает на отсутствие финансовой самостоятельности узла почтовой связи и необходимости привлечения заемных средств со стороны для увеличения валового дохода, собственного оборотного капитала, а также необходимо снижение расходов предприятия . 2.3. Анализ ликвидности и платежеспособности баланса предприятия. Одним из показателей, характеризующих финансовое положение предприятия, является его платежеспособность-. возможность наличными денежными ресурсами погашать свои платежные обязательства или финансировать свою деятельность. Оценка платежеспособности по балансу осуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства. Чем меньше требуется времени для инкассации данного актива, тем выше его ликвидность. Ликвидность баланса и предприятия определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. То есть - это возможность предприятия обратить активы в наличность и погасить свои платежные обязательства. Понятия платежеспособность и ликвидность очень близки, но второе более емкое. От степени ликвидности баланса и предприятия зависит платежеспособность. Предприятие может быть платежеспособным на отчетную дату, но иметь неблагоприятные возможности в будущем и наоборот. Проведение анализа финансовой состоятельности и финансовых результатов деятельности объектов почтовой связи сопряжено с использованием больших массивов информации. Для сокращения объема исходных данных необходимых для проведения финансового анализа, полученных непосредственно из бухгалтерской отчетности (форма № 1), целесообразно применять метод агрегирования (укрупнения) статей баланса. Принимая во внимание, что развернутый бухгалтерский баланс (баланс-брутто) имеет ряд регулирующих статей, значения по которым непосредственно влияют на качество проведения анализа финансовой устойчивости и платежеспособности организацией почтовой связи, необходимо преобразовать исходный баланс в баланс-нетто, статьи которого подвергаются агрегированию. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения. Активы делятся на четыре группы. Первая группа A1 включает в себя наиболее ликвидные активы, такие как : - денежная наличность и краткосрочные финансовые вложения A 1 = Cтp.250 + Cтp.260 (баланса ф.1) Ко второй группе А 2 относятся быстрореализуемые активы: - готовая продукция, товары отгруженные и дебиторская задолженность. Ликвидность этой группы оборотных активов зависит от оборачиваемости реализуемых товаров и услуг, скорости платежного документооборота в банках, от спроса на товары и услуги, их конкурентоспособности, платежеспособности потребителей, форм расчетов и т.д. А 2 = стр. 240 (баланс ф.1) К третьей группе Аз относятся медленно реализуемые активы: - запасы, НДС, дебиторскую задолженность ,платежи по которой ожидается более, чем через 12 месяцев после отчетной даты, и прочие оборотные активы. Аз = стр. 210 + стр. 220 + стр. 230 + стр. 270 ( баланса ф. 1) Четвертая группа А 4 - это труднореализуемые активы, куда входят: - основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство, т.е. статьи I раздела баланса - внеоборотные активы. А 4 = стр. 190 (баланса ф.1) Пассивы баланса группируются по степени срочности их оплаты. Группа П. 1 наиболее срочные обязательства - к ним относятся: - кредиторская задолженность. П.1= стр. 620 (баланса ф.1) Группа П. 2 краткосрочные пассивы, это: - краткосрочные заемные средства, расчеты дивидендам, доходы будущих периодов, фонды потребления, резервы предстоящих расходов и платежей и прочие краткосрочные пассивы. П2 = стр. 610 + стр. 670 (баланса ф.1) Группа Пз - долгосрочные пассивы: - статьи баланса относящиеся к V и VI разделам, т.е. долгосрочные кредиты и заемные средства, резервы предстоящих расходов и платежей, а также доходы будущих периодов, фонды потребления. Пз = стр. 590 + стр. 630 + стр. 640 + стр. 650 + стр. 660 Группа П. 4 - постоянные пассивы или устойчивые, это: - собственный капитал. П. 4 = стр. 490 (баланса ф.1.) Для определения ликвидности баланса следует сопоставить итоги группы по активу и пассиву. Оценка ликвидности баланса рассматривается на примере баланса узла почтовой связи в таблице 2.4 Таблица 2.4. - Анализ ликвидности баланса, за 2003 год (тыс.руб.)

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||