|

Доклад: Анализ финансового состояния предприятия связи (на примере Алданского улусного узла почтовой связи)В структуре оборотных активов дебиторская задолженность на конец года занимает 46,8 % удельного веса, что ниже на 13 пунктов в сравнении с показателями на начало года. Рост дебиторской задолженности за счет статьи покупатели и заказчики на 1,6 %, за счет задолженности дочерних и зависимых обществ на 11,5 % . Сумма дебиторской задолженности возросла в связи с повышением цен на товароматериальные ценности, с выделением частичной дотации от вышестоящей УУПС, а не запланированной. И в зачетном виде (Авизо) , а не в денежном . Основной удельный вес в структуре дебиторской задолженности приходится на задолженность дочерних и зависимых обществ. Дебиторская задолженность головного предприятия занимает 64,5 % по платежам и расчетам. Статья прочие дебиторы занимает 1,8 % на конец года. И она снижается на 11,8 пунктов. Рассчитаем коэффициент оборачиваемости дебиторской задолженности: К о = Выручка от реализации)___________ Средняя дебиторская задолженность за год К о 2002 = 9649___ = 4,2 об. Ко 2003 = 12576 = 5,2 об. (2103+2502 ) : 2 (2502+2299): 2 Из этого следует, что оборачиваемость дебиторской задолженности выше в отчетном году. Проанализируем сроки погашения дебиторской задолженности в сравнении с предыдущем отчетным периодом. Т = ___365__ К о Т 2002 = 365 = 87 дн. Т 2003 = 365 = 70 дн. 4,2 5,2 Наблюдаем сокращение сроков погашения дебиторской задолженности. 2.9.3. Анализ движения денежных средств. Управление денежными средствами имеет такое же значение, как и управление запасами и дебиторской задолженностью. Финансовое благополучие предприятия во многом зависит от притока денежных средств, обеспечивающих покрытие его обязательств. Приток денежных средств в рамках текущей деятельности связан в первую очередь с получением выручки от реализации продукции, выполнения работ и оказания услуг, а также авансов от покупателей и заказчиков. Отток - с уплатой по счетам поставщиков и прочих контрагентов, выплатой заработной платы работникам, отчислением в фонд социального страхования, расчетами с бюджетом по уплате налогов. Увеличение или уменьшение остатков денежной наличности на счетах в банке обуславливается уровнем несбалансированности денежных потоков, т.е. притоком и оттоком денег. Превышение притока над оттоком увеличивает остаток свободной денежной наличности, и наоборот, превышение оттока над притоком приводит к дефициту денежных средств и увеличению потребности в кредите. Как дефицит, так и избыток денежных ресурсов отрицательно влияют на финансовое состояние предприятия. При избыточном денежном потоке происходит потеря реальной стоимости временно свободных денежных средств в результате инфляции; теряется часть потенциального дохода от недоиспользованной денежной наличности в деятельности предприятия: Дефицит денежных средств приводит к росту просроченной задолженности по кредитам банку, поставщикам, персоналу по оплате труда и т.д. Ускорить поступление денежных средств можно путем перехода на полную или частичную предоплату продукции или услуг потребителями, сокращения сроков предоставления им кредитов, увеличения ценовых скидок при продажах за наличный расчет, ускорения погашения дебиторской задолженности, привлечения кредитов банка и т.д. Проведем анализ движения денежных средств за анализируемый период (таблица 2.9.3) Таблица 2.9.3. Анализ движения денежных средств за 2003 год.

В структуре оборотных активов денежные средства занимают значительный удельный вес. Их доля составляет 30,9 % и возросла на 17,8 пунктов. На конец года рост денежных средств составил 177,3 %., в основном за счет роста прочих денежных средств. Их удельный вес составил 74,4 % на конец года и увеличился на 0,4 пункта. Деньги в кассе составили рост 102,1 % и имеют удельный вес – 23,9 %, и вырос на 0,5 пунктов в сравнении с началом года. Денежные средства на расчетном счете возросли на 65,4 % . Рассмотрим скорость денежных средств и период их оборота, за который они возвращаются в финансово-хозяйственную деятельность предприятия. К об. ден. ср.= Выручка от реализации (Ден.ср. н.г. + Ден. ср. к.г.) : 2 Сравниванием отчетный и предыдущий отчетному периоды: К об. ден. ср 2002 = __9649 = 21 об. (392+546): 2 К об. ден. ср 2003 = __12576 = 12 об. . (547+1517): 2 Определяем продолжительность 1 оборота в днях по формуле : Продолжительность оборота = ________365_________________ Оборачиваемость денежных средств ; П.об.2002 = 365__= 17 дн. П. об.2003 = 365 = 30 дн. 21 12 Таким образом, в динамике оборотных активов запасы снижены на 1,08 пунктов, дебиторская задолженность на 13 пунктов, денежные средства как наиболее ликвидные активы выросли на 17,75 пунктов. В структуре оборотных активов произошли соответствующие изменения. Значительный удельный вес имеют денежные средства и прочие оборотные активы. Скорость оборачиваемости текущих активов сократились в сравнении с предыдущем периодом, а сроки их обращения увеличились. Если текущие активы имеют период оборота - 135 дней; запасы - 22 дней; дебиторская задолженность - 70 дней, то денежные средства - 30 дней, что для наиболее ликвидных активов является большим сроком 2.10. Прогнозная оценка возможной финансовой несостоятельности (банкротства) предприятия. Банкротство - это документально подтвержденная неспособность предприятия платить по своим долгам и финансировать текущую основную деятельность из-за отсутствия средств. Основным признаком банкротства является неспособность предприятия обеспечить выполнение требования кредиторов в течении 3 месяцев со дня наступления сроков платежей. По истечению этого срока кредиторы получают право на обращение в арбитражный суд о признании предприятия -должника банкротом. Банкротство предопределено самой сущностью рыночных отношений, которые сопряжены с неопределенностью достижения конечных результатов и риском потерь. Несостоятельность предприятия может быть: «несчастной», не по собственной вине, а вследствие непредвидимых обстоятельств (стихийные бедствия, военные действия, кризис и т.д.); «ложной» в результате умышленного сокрытия собственного имущества с целью избежания уплаты долгов кредиторам; «неосторожной» вследствие неэффективной работы, осуществления рисковых операций. В первом случае государство должно оказывать помощь по выходу из кризисной ситуации. Злоумышленное банкротство - уголовно наказуемо. Наиболее распространенным является 3 тип банкротства. «Неосторожное» банкротство наступает постепенно. Для того, чтобы его предотвратить необходимо постоянно проводить финансовый анализ и своевременно принимать меры по оздоровлению экономики предприятия. Предпосылки банкротства могут быть внутренними и внешними. Внешние факторы. 1. Экономические: (кризисное состояние страны, общий спад производства, инфляция, нестабильность финансовой системы, рост цен на ресурсы, изменение конъюнктуры рынка, неплатежеспособность и банкротство партнеров). 2. Политические: (политическая нестабильность общества, внешнеэкономическая политика страны, разрыв экономических связей, потеря рынков сбыта, изменение условий импорта и экспорта, несовершенство законодательства в области хозяйственного права, антимонопольной политики и др.) 3. Усиление международной конкуренции в связи с развитием научно-технического прогресса. 4. Демографические: (численность, уровень благосостояния народа, культурный уклад общества, определяющий потребность, платежеспособный спрос на товары и услуги). Внутренние факторы: 1. Дефицит собственного оборотного капитала. 2. Низкий уровень техники, технологий и организации производства. 3. Снижение эффективности использования ресурсов и как результат высокий уровень себестоимости, убытки и т.д. 4. Создание сверхнормативных остатков незавершенного строительства, незавершенного производства, производственных запасов, готовой продукции из-за чего происходит затоваривание и замедляется оборачиваемость капитала, вследствие чего, образуется его дефицит. 5. Неплатежеспособность потребителей. 6. Отсутствие сбыта продукции из-за неэффективной организации маркетинговой деятельности, что заставляет предприятие залезать в долги. 7. Привлечение заемных средств на невыгодных условиях, что ведет к увеличению расходов. 8. Быстрое и неконтролируемое расширение хозяйственной деятельности, при этом растут запасы, затраты, и дебиторская задолженность растут быстрее объема продаж. Банкротство, как правило, является следствие совместного действия внутренних и внешних факторов. Для прогнозирования вероятности банкротства используются несколько методов, основанных на применении финансового анализа состояния предприятия. Но при этом необходимо рассматривать соответствие метода проводимой учетной политики на предприятии. В соответствии с действующим законодательством о банкротстве предприятий для прогнозирования их несостоятельности применяется ограниченный круг показателей: • коэффициенты ликвидности; • коэффициенты финансовой устойчивости; • коэффициенты восстановления платежеспособности; • коэффициент обеспеченности собственным капиталом. Согласно данным правилам предприятие признается неплатежеспособным при наличии несоответствия указанных коэффициентов нормативным значением. Исходя из полученных результатов анализа финансовой устойчивости и ликвидности баланса Алданского узла почтовой связи, наблюдается не соответствие коэффициентов ликвидности как на начало, так и на конец года нормативному значению, также не соответствует нормативному значению коэффициент обеспеченности собственным капиталом. Из вышеизложенного следует, что финансовое состояние кризисное и возможно банкротство узла почтовой связи . Общая оценка финансового состояния районного узла почтовой связи. Общий анализ основных экономических показателей Алданского узла почтовой связи проводится на основании отчета о прибылях и убытках ф.2 за 2003 год и экономических отчетов . Он представлен в таблице 2.11 Таблица 2.11 – Обобщающий анализ основных экономических показателей районного узла почтовой связи. (тыс. руб.)

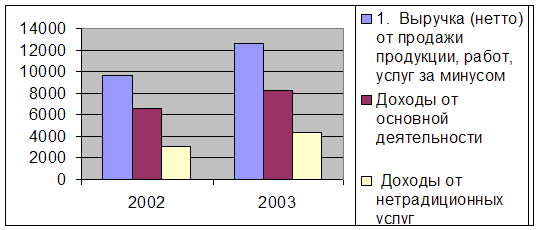

За отчетный год выручка узла почтовой связи составила 12576 тыс.руб. (стр.010 ф.2) и возросла по сравнению с предыдущем периодом в 1,3 раза. Как за счет доходов от основной деятельности в 1,2 раза, так и нетрадиционных доходов в 1,4 раза. Выручка от основной деятельности составила 8240 тыс. руб. и на рост повлияло увеличение объемов услуг почтовой связи, увеличение тарифов на услуги почтовой связи. Выручка от услуг нетрадиционной деятельности составила 4336 тыс.руб. и она выросла в связи с увеличением товарооборота . Она отражена на рис.2.11

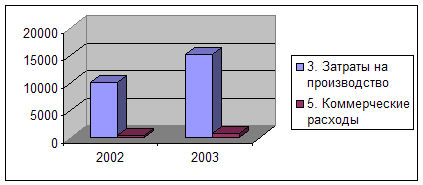

Рис. 2.11. Диаграмма выручки от продажи продукции за 2002-2003 гг. Себестоимость проданных товаров и оказанных услуг составила 15214 тыс.руб. и увеличена в 1,5 раза (стр. 020, ф.2), в том числе затраты на эксплуатацию почтовой связи составили 12144 тыс.руб. Рост затрат в связи с увеличением цен и тарифов на услуги сторонних организаций, на ГСМ и топливо, а также роста минимального размера оплаты труда и соответствующий рост отчислений от ФОТ, роста налогооблагаемой базы. Отрицательным фактором является темп роста затрат над доходами на 20%.

Рис. 2.11. Диаграмма затрат на производство за 2002-2003 гг. За 2003 получен убыток от продаж в размере 2638 тыс.руб. (стр. 029 ф.2) и увеличен в 6 раз за счет роста затрат. Районный узел почтовой связи получил внереализационные доходы 636 тыс.руб (стр. 120 ф.2) и операционные расходы в сумме 570 тыс. руб., налоги и сборы в сумме 43 тыс.руб., относимые на финансовый результат. Убыток от финансовой деятельности получен в сумме 3278 тыс.руб. (cтp.l40 ф.2.) и увеличился в 8 раз к соответствующему периоду прошлого года. Себестоимость составила 121 руб. доходов на 100 руб. затрат в 2003 году и 105 руб. доходов на 100 руб. затрат в 2002 году, т.е. вырос на 3 % к прошлому году за счет увеличения расходов. В организации не достаточно полное использование основных фондов. Увеличилась фондоотдача в 1,4 раза. За счет того, что темп роста доходов опережает темп роста стоимости фондов. А вот фондовооруженность снизилась на 10 % , за счет уменьшения стоимости основных производственных фондов и увеличения численности работников. Так как у организации по результатам за 2002-2003 гг. финансовое состояние кризисное, наблюдается рост убытка, то узел почтовой связи заимствует средства с переводных сумм. И позаимствование составляет 3 млн. руб., что в свою очередь является финансовым нарушением. Поэтому необходима разработка направлений, по оздоровлению финансового состояния (увеличению роста доходов и снижению уровня затрат) узла почтовой связи. 3. Обобщение результатов анализа и разработка рекомендаций по финансовому оздоровлению. В результате финансово-хозяйственной деятельности за 2003 год получен убыток от продаж, который увеличен в 8 раз, в сравнении с предыдущим отчетным периодом. Анализ финансового состояния узла почтовой связи по средствам исследования структуры и динамики бухгалтерского баланса показал, что валюта баланса снижена на 2,3 %, в связи со снижением объема операций по внеоборотным активам на 15,3 %. Оборотные активы увеличены на 18%. Также собственный капитал снижен на 64,7%. А краткосрочные обязательства выросли на 80 %. За 2003 год анализируемый Алданский узел почтовой связи увеличил валовые доходы на 30%, за счет роста количества предоставляемых непрофильных услуг. Затраты на эксплуатацию почтовой связи увеличены на 51%, в связи с ростом тарифов на услуги сторонних организаций, увеличением цен на товарно-материальные ценности, топлива, роста заработной платы и др. Нет роста доходов над затратами, превышение затрат составляет 21%, что является отрицательным фактором в деятельности узла почтовой связи. При более детальном исследовании платежеспособности узла почтовой связи, для чего приведены расчеты оперативных коэффициентов, выявлено - баланс является не ликвидным, а узел почтовой связи является не платежеспособным на текущий период времени. Но на перспективу возможно восстановление платежеспособности. При подтверждении факта не платежеспособности узла почтовой связи, необходимо было изучить сбалансированность денежных и товароматериальных потоков, доходов и расходов, средств и источников их формирования, т.е. изучить показатели финансовой устойчивости. Изменение динамики и структуры баланса выявили как отрицательные , так и положительные стороны финансового состояния узла почтовой связи. Положительным фактором является превышение оборотных активов над внеоборотными активами, как в динамике, так и в структуре баланса, что указывает на оборачиваемость мобильной части баланса. Но недостаток собственного капитала над внеоборотными активами указывает на не платежеспособность узла почтовой связи. Также отрицательным является увеличение темпа роста краткосрочных обязательств над темпом роста собственного капитала, что указывает на угрозу потери финансовой независимости. Проведенный анализ показал неустойчивое финансовое состояние узла почтовой связи, что подтверждают расчеты коэффициентов финансовой устойчивости. В целях предотвращения осложнений в финансовом состоянии узла почтовой связи необходимо разработать соответствующие мероприятия. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9 |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||