|

Курсовая работа: Исламские банки в мировой финансовой системе- стимулирование деятельности предприятий путем привлечения свободных финансовых ресурсов, имеющихся у мусульманских стран, для финансирования инвестиционных проектов; - способствование развитию деятельности финансовых институтов через развитие новых видов продуктов и повышение уровня их ликвидности при активном взаимодействии с зарубежными исламскими институтами; - дальнейшее развитие бизнеса путем привлечения новых инвесторов, имеющих конфессиональные предпочтения по отношению к технологии осуществления банковских операций. На основе изученного материала можно предположить несколько вариантов развития исламских банков в мировой финансовой системе. 1) Исламские банки, вливаясь в общемировой процесс глобализации продолжат свое распространение на большое число стран мира и будут функционировать в структурах экономик государств как альтернативные элементы кредитно-финансовой системы. Вместе с тем, необходимо учесть препятствующие факторы для их развития в виде негативного отношения к исламским финансовым институтам и к исламу в целом политиков ряда немусульманских стран, а также мировой элиты, владеющей основными финансовыми институтами мира и получающей свою прибыль в результате реализации процентной системы и наращивания денежной массы, не обеспеченной реальными материальными ценностями. Однако, в ходе развития данного процесса, глобализация приобретет положительную составляющую в виде альтернативы финансовых возможностей, как индивидуальных потребителей банковских услуг, так и государств в целом. Благоприятствующим фактором в развитии исламских банков является и то, что мусульманское население составляет до 1/5 всего населения планеты. В результате развития данного сценария доминирующая роль западной финансовой системы будет сохраняться, в связи с этим, развитие исламских банков будет проходить низкими темпами, мировая экономика так и будет подвержена различного рода и масштаба кризисам. 2) Второй вариант развития финансовой ситуации предполагает коллапс мировой финансовой системы в результате раздувания так называемого «мыльного пузыря» денежной массы, в ходе которого экономики большинства стран мира обрушатся. В этом случае мировое сообщество может прибегнуть к новым финансовым моделям и взять за основу в развитии исламскую финансовую систему, осознавая ошибочность первой. Однако данный вариант развития маловероятен, т.к. мировые державы, такие как США могут бросить всю свою военную мощь в борьбе за восстановление мировой гегемонии, что приведет к усугублению ситуации и катастрофическим последствиям, после которых невозможно предположить дальнейшее развитие не только экономики, но и ситуации в мире вообще. Именно поэтому данный вариант является наиболее негативным и непредсказуемым. 3) В ходе глобализации доминирующая роль западных стран в мировой экономике встанет в один ряд с другими странами. Образуется многополярное экономическое пространство, связанное многочисленными экономическими отношениями между странами. В такой ситуации исламские банки также получат хорошую динамику развития и будут выступать в качестве альтернативы на рынке банковских услуг. Развитие мировой экономики по этому пути возможно в случае снижения влияния США и международной банковской элиты на мировую экономику. Развивающиеся страны обретут возможность самостоятельного развития, переставая быть сырьевыми придатками постиндустриальных стран. ЗАКЛЮЧЕНИЕ В ходе данного исследования были решены следующие поставленные задачи: Рассмотрены особенности исламской экономической системы и исламских банков, сформулированы следующие выводы: - исламские банки направлены на социальное развитие общества в целом и человека в частности; - имеют гибкую систему функционирования, основанную на шариате, что дает потенциал для приспособления к эволюционным процессам, как в мировой экономике, так и в экономиках отдельных стран; - исламские банки имеют высокую степень прозрачности, что благоприятно влияет на экономику государства, в котором действует банк; также это является значительным стимулом для сотрудничества различного рода финансовых институтов с данным банком и привлекает инвесторов; - предлагается широкий спектр услуг, которых нет в банках западного типа, что делает исламские банки конкурентоспособными в мировой финансовой системе; - исламский банк имеет большую устойчивость к финансовым кризисам, нежели западный банк; - исламская банковская система при ее правильном функционировании не порождает финансовых кризисов, подобных тем, с которыми сталкивается сегодня мир. Рассмотрены положительные и отрицательные моменты, а также пути интеграции исламских банков в мировую финансовую систему, дан прогноз перспективам развития исламской банковской системы и сделаны следующие выводы: - на современном этапе исламские банки прочно входят в международную финансовую систему; - проводится обширная поддержка Исламского Банка Развития и Организации Исламской Конференции исламских банков, существующих на территории стран-участниц ОИК, а также исламских банков в странах Западной Европы, Азии и Северной Америки. - исламские банки получают поддержку со стороны неисламских стран и банков, в частности ИБР, добился значительных успехов в международном сотрудничестве с одним из крупнейших финансовых институтов мировой финансовой системы – Международным Валютным Фондом; - наиболее благоприятный путь для развития исламских банков и мировой финансовой системы тот, при котором исламские банки получат широкое распространение в мире в качестве альтернативы существующим традиционным банкам в многополярной мировой экономике без диктата экономических условий США и владельцев значительной части мирового капитала. Отрицательные моменты интеграции исламских банков в традиционную систему: - имеющаяся теория исламской экономики преимущественно занята описанием того, как должна была бы быть организована хозяйственная жизнь общества, но пока не готова предложить оригинальный всеобъемлющий анализ реально происходящих в этой сфере процессов; - существующие формы исламских банковских контрактов в своем большинстве вышли из доисламской торговой практики Аравийского полуострова. Они были зафиксированы в фикхе (мусульманском праве) и описаны там в деталях. В дальнейшем они не подвергались какой-либо существенной модификации. Однако на деле они нередко повторяют те формы банковских продуктов и услуг, которые существуют в неисламском банковском мире. Таким образом, происходит подмена исламских банковских услуг неисламскими; - из вышеизложенной проблемы вытекает следующая – проблема стандартизации; - существенна и проблема управления рисками. Работа в соответствии с принципами ислама подвергает исламские финансовые институты дополнительным рискам (риск соответствия принципам шариата, правовые риски) по сравнению с общими для банковской индустрии; - проблема избыточной ликвидности происходит из отсутствия эффективной альтернативы традиционному межбанковскому валютному рынку, работающей в соответствии с принципами шариата, приводит к серьезным затруднениям в сфере управления ликвидностью исламскими финансовыми институтами. В Декларации об установлении Нового международного экономического порядка (НМЭП), принятой Генеральной Ассамблеей ООН 1 мая 1974г., говорится об «установлении НМЭП, основанного на справедливости, суверенном равенстве, взаимозависимости, общности интересов и сотрудничестве всех государств, независимо от их социально-экономических систем, который должен устранить неравенство и покончить с ныне существующей несправедливостью, позволить ликвидировать увеличивающийся разрыв между развитыми и развивающимися странами и обеспечить все более быстрое экономическое и социальное развитие в мире и справедливость нынешнему и грядущему поколениям».[52] В ходе исследования поставленная гипотеза получила свое подтверждение в том, что исламская экономика и банки имеют прочную основу и перспективы развития не только в странах с доминирующим мусульманским населением, но и в неисламских странах Запада и Востока. исламская банковский финансирование политический Источники и литература 1. Коран. Перевод смыслов и комментарии Иман Валерии Пороховой, - 7-е изд.- М.: РИПОЛ Классик, 2004. - 800с. 2. Коран. Перевод смыслов Э. Р. Кулиева. М.: «УММА», 2004, - 690 с. 3. Тора, Второзаконие, 23:19 4. Chapra M.U. Islam and the economic challenge. Leicester,1992 (Islamic Economic Series, №17) 5. Soros G. The Capitalist Threat//The Atlantic Monthly, 1997. – Vol.279 - № 2 – February//www.theatlantic.com 6. Беккин Р.И. Исламские финансы в современном мире. Экономические и правовые аспекты. М.:Умма, 2004 7. Жданов Н.В. Исламская концепция миропорядка. М.: Международные отношения, 2003. 8. Ислам без процентов. Российские эксперты о шариатском банкинге в современном мире. - www.religion.ng.ru 9. Исламские финансовые институты в мировой финансовой архитектуре/ Беккин Р.И., Вовченко Н.Г., Евлахова Ю.С. и др. под ред. д. э. н., проф. Кочмола К.В. Ростов – н/Д.: РГЭУ «РИНХ», 2007. – 368 с. 10. Коллонтай В. Эволюция западных концепций глобализации//МЭиМО, 2002, №1. 11. Липсиц И.В. Экономика. Учебник для вузов. М: Омега –Л, 2006. 12. Макарова С.М. Принципы исламской экономики и исламский общий рынок// Востоковедение и Африканистика, 2004,№1. 13. Мамедова Н.М., Ульченко Н.Ю. Особенности экономического развития современных мусульманских государств (на примере Турции и Ирана). М.: ОАО «Издательский Дом «Городец»», 2006. – 288с. 14. Муртазин М., Нуруллина Г. Исламские финансовые отношения и перспективы их осуществления в российском мусульманском обществе. Материалы Шестого Всероссийского семинара руководителей духовных управлений мусульман. М.,2004. 15. Нуруллина Г. Исламская этика бизнеса. М.:Умма, 2004 16. Современный экономический словарь/Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. М.: ИНФРА-М, 1997. – 496 с. 17. Тудоровский Яков. Сговор жадных/ Аргументы и Факты, 2009г., №35. 18. Ульченко Н.Ю. Мамедова Н.М. Экономическое развитие и исламская экономика (опыт Турции и Ирана). Исламское и общественное развитие в начале XXI века. М.: Институт востоковедения РАН, 2005. 19. Фаррахбахш М., Эррико Л., Исламское банковское дело: проблемы регулирования и контроля// Востоковедение и Африканистика, 1999, №3. 20. www.islamnews.ru, 22.01.2010. 21. www.islam.ru, 22.03.2010. 22. www.islamic-economy.ru, 22.01.2010. 23. www.newhorizon-islamicbanking.com, 26.02.2010. 24. www.regnum.ru, 26.02.2010. 25. www.religion.ng.ru, 26.02.2010. 26. www.bo.bdc.ru, 26.02.2010. ПРИЛОЖЕНИЯ Приложение 1. Таблица 1. Особенности различных моделей экономического поведения[53]

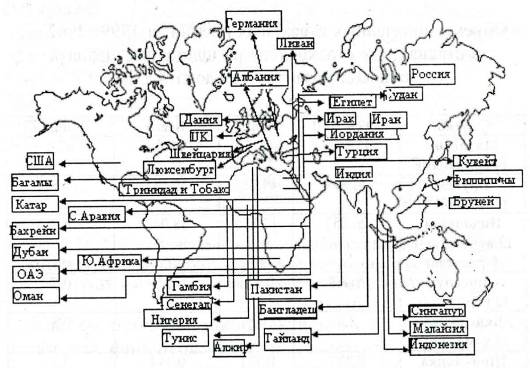

Приложение 2 География распространения исламских банков.[54]

[1] Ислам без процентов. Российские эксперты о шариатском банкинге в современном мире. - www.religion.ng.ru, 26.02.2010. [2] Chapra M.U. Islam and the economic challenge. Leicester, 1992, P.9 (Islamic Economic Series, N17) [3] Липсиц И.В. Экономика. Учебник для вузов. М.: Омега-Л, 2006 , С. 656. [4] Там же, С.656. [5] Исламские финансовые институты в мировой финансовой архитектуре/ Беккин Р.И., Вовченко Н.Г., Евлахова Ю.С. и др. под ред. д. э. н., проф. Кочмола К.В. Ростов – н/Д.: РГЭУ «РИНХ», 2007. – С.17 [6] Беккин Р.И. Исламские финансы в современном мире. Экономические и правовые аспекты. М.: УММА, 2004. – С.14. [7] Там же, С.15. [8] Коран. Перевод смыслов Э. Р. Кулиева. М.: «УММА», 2004. – С.384. [9] Беккин Р.И. Исламские финансы в современном мире. Экономические и правовые аспекты. М.: УММА, 2004. – С. 270. [10] Беккин Р.И. Исламские финансы в современном мире. Экономические и правовые аспекты. М.: УММА, 2004. – С. 274. [11] Беккин Р.И. Исламские финансы в современном мире. Экономические и правовые аспекты. М.:УММА, 2004. – С.19. [12] Soros G. The Capitalist Threat//The Atlantic Monthly,1997, Vol.279, № 2 – February//www.theatlantic.com [13] Беккин Р.И. Исламские финансы в современном мире. Экономические и правовые аспекты. М.:УММА, 2004. – С. 277. [14] Коран. Перевод смыслов и комментарии Иман Валерии Пороховой. – 7-е изд. – М.: РИПОЛ Классик, 2004. – С.76. [15] Там же, С.76. [16] Беккин Р.И. Исламские финансы в современном мире. Экономические и правовые аспекты. М.:УММА, 2004. – С.24. [17] Там же, С. 24. [18] Тора, Второзаконие, 23:19. [19] Беккин Р.И. Исламские финансы в современном мире. Экономические и правовые аспекты. М.:УММА, 2004. – С. 275. [20] Беккин Р.И. Исламские финансы в современном мире. Экономические и правовые аспекты.//Журавлев А.Ю. Принципы функционирования исламских банков. М.:УММА, 2004. – С.50. [21] Беккин Р.И. Исламские финансы в современном мире. Экономические и правовые аспекты. М.:УММА, 2004. – С.273. [22] Исламские финансовые институты в мировой финансовой архитектуре/ Беккин Р.И., Вовченко Н.Г., Евлахова Ю.С. и др. под ред. д. э. н., проф. Кочмола К.В.: Ростов – н/Д, 2007. – С.206. [23] Беккин Р.И. Исламские финансы в современном мире. Экономические и правовые аспекты.//Журавлев А.Ю. Принципы функционирования исламских банков. М.:УММА, 2004. – С. 52. [24] Беккин Р.И. Исламские финансы в современном мире. Экономические и правовые аспекты. М.:УММА, 2004. – С.276. [25] Жданов Н.В. Исламская концепция миропорядка. М.: Международные отношения, 2003. – С. 319. [26] Там же, С. 319. [27] Беккин Р.И. Исламские финансы в современном мире. Экономические и правовые аспекты.//Журавлев А.Ю. Принципы функционирования исламских банков. М.:УММА, 2004. – С.68 [28] Беккин Р.И. Исламские финансы в современном мире. Экономические и правовые аспекты.//Журавлев А.Ю. Принципы функционирования исламских банков. М.:УММА, 2004. - С.66. [29] Жданов Н.В. Исламская концепция миропорядка. М.: Международные отношения, 2003. – С.319. [30] www.islamic-economy.ru/3-2.html, 22.01.2010. [31] Жданов Н.В. Исламская концепция миропорядка. М.: Международные отношения, 2003. – С.319. [32] Жданов Н.В. Исламская концепция миропорядка. М.: Международные отношения, 2003. – С.319. [33] Современный экономический словарь/Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. – М.: ИНФРА-М, 1997. - С.345. [34] Chapra M.U. Islam and the economic challenge. Leicester,1992 (Islamic Economic Series, №17), - Р.348. [35] Исламские финансовые институты в мировой финансовой архитектуре/ Беккин Р.И., Вовченко Н.Г., Евлахова Ю.С. и др. под ред. д. э. н., проф. Кочмола К.В. Ростов – н/Д.: РГЭУ «РИНХ», 2007. – С. 98 [36] Исламские финансовые институты в мировой финансовой архитектуре/ Беккин Р.И., Вовченко Н.Г., Евлахова Ю.С. и др. под ред. д. э. н., проф. Кочмола К.В. Ростов – н/Д.: РГЭУ «РИНХ», 2007. – С. 7. [37] Исламские финансовые институты в мировой финансовой архитектуре/ Беккин Р.И., Вовченко Н.Г., Евлахова Ю.С. и др. под ред. д. э. н., проф. Кочмола К.В. Ростов – н/Д.: РГЭУ «РИНХ», 2007. – С. 8. [38] www.islam.ru, 22.03.2010. [39] Исламские финансовые институты в мировой финансовой архитектуре/ Беккин Р.И., Вовченко Н.Г., Евлахова Ю.С. и др. под ред. д. э. н., проф. Кочмола К.В. Ростов – н/Д.: РГЭУ «РИНХ», 2007. – С. 47. [40] www.regnum.ru/news/1268030.html, 26.02.2010. [41] Исламские финансовые институты в мировой финансовой архитектуре/ Беккин Р.И., Вовченко Н.Г., Евлахова Ю.С. и др. под ред. д. э. н., проф. Кочмола К.В. Ростов – н/Д.: РГЭУ «РИНХ», 2007. – С. 115. [42] Исламские финансовые институты в мировой финансовой архитектуре/ Беккин Р.И., Вовченко Н.Г., Евлахова Ю.С. и др. под ред. д. э. н., проф. Кочмола К.В. Ростов – н/Д.: РГЭУ «РИНХ», 2007. – С. 115. [43] Там же, стр.120. [44] Исламские финансовые институты в мировой финансовой архитектуре/ Беккин Р.И., Вовченко Н.Г., Евлахова Ю.С. и др. под ред. д. э. н., проф. Кочмола К.В. Ростов – н/Д.: РГЭУ «РИНХ», 2007. – С. 83. [45] Тудоровский Я. Сговор жадных/ /Аргументы и Факты, 2009, №35. [46] Современный экономический словарь/Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. М.: ИНФРА-М, 1997. – С. 174. [47] www.bo.bdc.ru/2009/8/islam_bank.htm/26.02.2010. [48]www.newhorizon-islamicbanking.com, 26.02.2010. [49] Ислам без процентов. Российские эксперты о шариатском банкинге в современном мире. - www.religion.ng.ru, 26.02.2010. [50] Ислам без процентов. Российские эксперты о шариатском банкинге в современном мире. - www.religion.ng.ru, 26.02.2010. [51] Современный экономический словарь/Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. М.: ИНФРА-М, 1997. – С. 307. [52] Жданов Н.В. Исламская концепция миропорядка. М.: Международные отношения, 2003. – С.315. [53] Нуруллина Г. Исламская этика бизнеса. М.: УММА, 2004. – С.17. [54] Исламские финансовые институты в мировой финансовой архитектуре/ Беккин Р.И., Вовченко Н.Г., Евлахова Ю.С. и др. под ред. д. э. н., проф. Кочмола К.В. Ростов – н/Д.: РГЭУ «РИНХ», 2007. – С.99 |

|||||||||||||||||||||||||||

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||