|

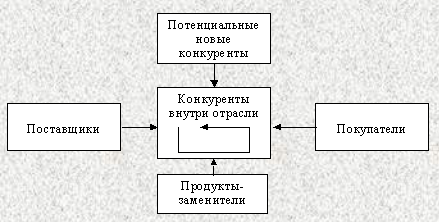

Дипломная работа: Анализ основных мероприятий по повышению конкурентоспособности организацииМетод последовательной подстановки позволяет изучить влияние на формирование системы управления коммерческой деятельности каждого фактора в отдельности, под действием которых сложилось ее состояние, исключая действие других факторов. Факторы ранжируются, и отбираются наиболее существенные. Метод сравнений позволяет сравнивать существующую систему управления коммерческой деятельностью в организации с подобной системой передовой организации, с нормативным состоянием и состоянием в прошлом периоде. Следует учитывать, что сравнение дает положительный результат при условии сопоставимости систем, их однородности. Расширить границы сопоставимости можно путем исключения факторов несопоставимости. Динамический метод предусматривает расположение данных в динамическом ряду и исключение из него случайных отклонений. Тогда ряд отражает устойчивые тенденции. Этот метод используется при исследовании количественных показателей, характеризующих систему управления в целом. Метод структуризации целей предусматривает количественное и качественное обоснование целей организации и целей системы управления коммерческой деятельностью с точки зрения ее соответствия целям организации. Анализ целей, развертывание их иерархическую систему, установление ответственности подразделений за конечные результаты работы, определение их места в системе производства и управления, устранение дублирования в их работе являются важной предпосылкой построения рациональной системы управления коммерческой деятельностью. При структуризации должны быть обеспечены взаимоувязка, полнота, сопоставимость целей разных уровней управления коммерческой деятельностью в организации. Экспертно-аналитический метод позволяет выявить основные направления совершенствования управления коммерческой деятельностью, оценки результатов анализа и причины недостатков. Однако он не всегда обладает высокой точностью и объективностью в связи с тем. Что у экспертов отсутствуют единые критерии оценок. Этот метод наиболее эффективен при многошаговой экспертизе[13]. Нормативный метод предусматривает применение системы нормативов, которые определяют состав и содержание функций по управлению коммерческой деятельностью, тип организационной структуры, критерии построения структуры аппарата управления организации в целом и системы управления коммерческой деятельностью. Все шире применяется параметрический метод. Задача этого метода – установление функциональных зависимостей между параметрами элементов производственной системы и системы управления коммерческой деятельностью для выявления степени их соответствия. В последнее время при совершенствовании системы управления коммерческой деятельностью начали применять метод функционально-стоимостного анализа. Этот метод позволяет выбрать такой вариант построения системы управления коммерческой деятельностью или выполнения той или иной функции управления, который требует наименьших затрат и является наиболее эффективным с точки зрения конечных результатов. Он позволяет выявить лишние или дублирующие функции управления, функции, которые по тем или иным причинам не выполняются, определить степень централизации и децентрализации функций управления коммерческой деятельностью и т.п. Метод главных компонент позволяет отразить в одном показателе (компоненте) свойства десятков показателей. Это дает возможность сравнивать не множество показателей одной системы управления коммерческой деятельностью с множеством показателей другой подобной системы, а только один (1-ю, 2-ю и 3-ю компоненту). Балансовый метод позволяет провести балансовые сопоставления, увязки. Корреляционный и регрессивный анализ – установление линейной зависимости и тесноты связи с между параметрами[14]. Опытный метод базируется на опыте предшествующего периода данной системы управления коммерческой деятельностью и опыте другой аналогичной системы. Наибольшее развитие в деле совершенствования управления коммерческой деятельностью получил метод аналогий. Он заключается в применении организационных форм, которые оправдали себя функционирующих системах управления коммерческой деятельностью со сходными экономико-организационными характеристиками по отношению к рассматриваемой системе. Сущность метода заключается в разработке типовых решений и определении границ и условий их применения. Эффективным методом использования типовых решений при совершенствовании управления коммерческой деятельностью является блочный метод типизации подсистем линейно-функциональных и программно-целевых структур. Типовые блочные решения увязываются вместе с оригинальными организационными решениями в единой организационной системе управления коммерческой деятельностью. Блочный метод ускоряет процесс формирования новой системы управления коммерческой деятельностью и повышает эффективность функционирования системы с наименьшими затратами. Метод творческих совещаний предполагает коллективное обсуждение направлений развития системы управления коммерческой деятельностью. Эффективность метода состоит в том, что идея, высказанная одним человеком, вызывает у других участников совещания новые идеи, а те, в свою очередь, порождают следующие идеи, в результате чего возникает поток идей. Цель творческого совещания – выявить возможно больше вариантов путей совершенствования системы управления коммерческой деятельностью. Метод коллективного блокнота («банка» идей) позволяет сочетать независимое выдвижение идей каждым экспертом с последующей их коллективной оценкой на совещании по поиску путей совершенствования системы управления коммерческой деятельностью. Метод контрольных вопросов заключается в активизации творческого поиска решения задачи совершенствования системы управления коммерческой деятельностью с помощью заранее подготовленного списка наводящих вопросов. Форма вопросов должна быть такой, чтобы в них имелась «подсказка» о том, что и как следует сделать для решения задачи. Метод 6-5-3 предназначен для систематизации процесса нахождения идей по развитию системы управления коммерческой деятельностью. Суть этого метода заключается в том, что каждый из 6 членов экспертной группы пишет на отдельном листе бумаги по три идеи и передает их остальным членам группы, которые, в свою очередь, на основе уже предложенных вариантов пишут еще по три идеи, и т.д. По окончанию этой процедуры на каждом из шести листов будет записано по 18 вариантов решений, а всего будет 108 вариантов[15]. Морфологический анализ – средство изучения всевозможных комбинаций вариантов коммерческих решений, предлагаемых для осуществления функций управления коммерческой деятельностью. Если записать столбиком все функции, а затем против каждой функции построчно указать всевозможные варианты ее выполнения, то получим морфологическую матрицу. Идея этого метода заключается в том, чтобы сложную задачу разбить на мелкие подзадачи, которые легче решать по отдельности. При этом предполагается, что решение сложной задачи складывается из решения подзадач. Наибольший эффект и качество системы управления коммерческой деятельностью в организации достигается в том случае, когда применяется система методов в комплексе. Применение системы методов позволяет взглянуть на объект совершенствования со всех сторон, что помогает избежать просчетов[16]. Модель М. Портера. Для понимания природы и характера конкурентной среды в отрасли М. Портером была предложена модель пяти сил конкуренции (рис. 1.3). Эти силы действуют совместно и влияют на цены, объемы инвестирования, издержки. В итоге эти силы определяют характеристики конкурентной борьбы в отрасли; прибыльность отрасли; место организации ее благополучие.

Рис. 1.3. Схема модели пяти сил конкуренции[17] Конечно, наибольшее значение имеет конкуренция среди организаций одной отрасли. Каждая из них, осуществляя деятельность, стремится укрепить и расширить свои позиции на рынке. Качество продукции, цены, дизайн, дополнительные услуги, реклама и др. – все это инструменты, к которым прибегает организация в этой борьбе, главным средством в которой является продукт. В ходе анализа внутриотраслевой конкуренции выясняются между кем она ведется, по каким правилам, какова степень ее интенсивности. Предприятия «центрального ринга» вступают в конкуренцию не только друг с другом, но и с предприятиями других отраслей, производящими товары-заменители. Влияние предприятий, производящих товары-заменители, проявляется в том, что цены и доступность заменителей создают потолок цен для основных товаров, а также в том, что конкуренция со стороны заменителей зависит от того, легко или трудно потребителям переориентироваться на него, какова стоимость переориентации. Таким образом, при разработке своих стратегий предприятия обязаны учитывать заменители, выступающие как сила, определяющая ценовую политику предприятия и политику в области обновления продукции. Угроза появления в отрасли новых конкурентов – сила, с которой также приходится считаться. Серьезность этой угрозы зависит от величины отраслевых входных барьеров. Поскольку невозможно ожидать, чтобы новому конкуренту добровольно была бы предоставлена часть рынка товаров, ему предстоит преодолеть ряд трудностей (барьеров)[18]: - эффективный масштаб производства. Известно, что минимальные затраты на производство какого-либо товара достигаются при определенном объеме его выпуска и если он не достигнут конкурент вынужден нести дополнительные издержки, снижающие его продуктивность, конкурентоспособность. Это условие трудно выполнимо, т.к. эффективный масштаб производства может быть значительным и достигать сотен тысяч изделий; - предпочтение потребителей. Поскольку потребители имеют свои предпочтения, которые не меняются в одночасье, для вновь входящих на рынок это будет означать дополнительные затраты на рекламу товара, его продвижение, улучшение сервисного обслуживания, снижение цен, что снижает прибыльность; - значительная потребность в капитале. Чем больший капитал требуется, тем меньше желающих освоить новый рынок; - доступ к каналам распределения. Поскольку у существующих организаций сложились каналы распределения, новичок должен создавать все вновь или предусмотреть лучшие условия для распространения товар, что требует повышенных затрат; - трудности доступа к производственному опыту и секретам производства. Старые предприятия накопили опыт производства продукции, по сравнению с ними новичок попадает в невыгодные условия; - отраслевые преимущества действующих предприятий, обеспечивающие им более низкие издержки производства – преимущество в расположении предприятия, доступ к более дешевым источникам ресурсов; - государственная политика регулирования. Государственные органы могут затруднить деятельность нового предприятия на рынке, вводя жесткие требования по охране окружающей среды и т.п. Поставщики взаимодействуют с фирмами, оказывая на них влияние, которое усиливается, если: продукция сильно дифференцирована, следовательно, покупателю сложно сменить поставщика; покупатели не являются важными клиентами; конкуренция с производителями товаров-заменителей слаба или отсутствует; продукция поставщика занимает важное место в производстве товара данной отрасли. При изучении поставщиков выясняют: стоимость товара, обязательность соблюдения условий поставки, гарантии качества товар и др. Покупатели также оказывают влияние на силу конкуренции в отрасли, которая увеличивается, если: продукция стандартизирована и не дифференцирована; товары не занимают важного места в изделиях покупателя; товар имеет, по мнению покупателя, завышенную цену и низкий уровень качества; покупателей немного, и они закупают товар в большом количестве. Изучая покупателей, выясняют: месторасположение, объем и периодичность закупок, чувствительность покупателя к цене, наличие особых требований к товару, финансовое состояние и др. Эти силы конкуренции находятся в постоянном движении, создавая огромное разнообразие значений конкурентной среды в отрасли, и заставляя предприятия осуществлять ее мониторинг для обеспечения конкурентных преимуществ организации. Достичь конкурентных преимуществ и укрепить свои позиции предприятие может за счет: обеспечения более низких издержек на производство и сбыт товара; обеспечения незаменимости продукта с помощью дифференциации[19]. Конечной целью системы менеджмента является обеспечение прибыльности, или доходности, в деятельности фирмы путем рациональной организации производственного процесса, включая управление производством и развитие технико-технологической базы, а также эффективное использование кадрового потенциала. Конкурентоспособность предприятия – это способность осуществлять свою деятельность в условиях рыночных отношений и получать при этом прибыль, достаточную для научно-технического совершенствования производства, стимулирования работников и поддержания продукции на высоком уровне. 2. АНАЛИЗ СУЩЕСТВУЮЩЕЙ СИСИТЕМЫ КОНКУРЕНТОСПОСОБНОСТИ КОМПАНИИ ЗАО ТД «ПЕРЕКРЕСТОК» НА ПРИМЕРЕ ГИПЕРМАРКЕТОВ «КАРУСЕЛЬ» 2.1 Краткая характеристика компании ЗАО ТД «Перекресток»Группа компаний «Карусель» – одна из крупнейших российских сетей гипермаркетов, имеет 22 магазина в различных регионах страны, из них 13 в Петербурге, 2 в Ленинградской области, 4 в Московской области, по одному в Нижнем Новгороде, Волгограде, Ижевске. В стадии строительства еще 6 магазинов – в Саратове, Ярославле, Челябинске, Екатеринбурге, Нижнем Новгороде, Петербурге. Предметом деятельности компании ЗАО ТД «Перекресток» является: - торговая и торгово-посредническая деятельность; - производство товаров народного потребления, их реализация; - открытие собственных магазинов, организация торговых точек и реализация через них собственной продукции и других товаров населению; - организация предприятий общепита, кафе, ресторанов и т.п.; - осуществление оптовой, розничной, аукционной комиссионной торговли; - внешнеэкономическая деятельность, в том числе создание совместных предприятий, их филиалов как в Российской Федерации, так и за ее пределами и др. Организационная структура управления ЗАО ТД «Перекресток» представлена в приложении 3. Главой предприятия является генеральный директор Общества. Генеральный директор осуществляет оперативное руководство деятельностью Общества, он вправе осуществлять действия от имени Общества, утверждает штатное расписание. Трудовой коллектив Общества составляют все граждане, участвующие в его деятельности на основе трудового договора. Особые права и обязанности кроме директора Общества имеют его заместитель и главный бухгалтер. Главный бухгалтер обеспечивает: - контроль и отражение на счетах бухгалтерского учета всех осуществляемых предприятием хозяйственных операций; - предоставление оперативной информации; - составление в установленные сроки финансовой отчетности; - проведение экономического анализа финансово-хозяйственной деятельности предприятия совместно с другими подразделениями, службами по данным бухгалтерского учета и отчетности в целях выявления и мобилизации внутренних резервов. Учет и отчетность находятся под ответственностью главного бухгалтера и помощников главного бухгалтера. Бухгалтеры принимают от материально-ответственных лиц товарно-денежные отчеты, проверяют и обрабатывают их, учитывают денежные средства, а также выполняют другие бухгалтерские операции. Проверкой всех накладных, приходных и расходных ордеров, составлением баланса занимается главный бухгалтер. Генеральный директор, заместитель генерального директора по снабжению, главный бухгалтер осуществляют свою деятельность в соответствии с контрактами по остальным должностям существуют должностные инструкции. Право подписи документов от имени Общества имеют генеральный директор, заместитель генерального директора по снабжению и главный бухгалтер Общества. Планово-аналитическую работу на предприятии осуществляют генеральный директор и главный бухгалтер, они составляют комплексный план аналитической работы предприятия. Комплексный план составляется на один год. В нём кроме целей и задач анализа, перечисляются вопросы, которые должны быть исследованы на протяжении года, определяется время для изучения каждого вопроса, субъекты анализа. При разработке плана учитывается периодичность изучения важных проблемных вопросов. Функции продажи выполняет отдел розничных продаж. Директор по торговле занимается исследованием рынка продовольственных товаров. В функции администраторов входит калькуляция цены и рекламное оформление торгового зала. Они также следят за состоянием выкладки товаров и, за соблюдением правил торговли, принимают решения по претензиям покупателей. Осуществление продажи, маркировка цены и сервис для покупателей являются непосредственной работой продавцов. Руководителем отдела хозяйственного, материально-технического и транспортного обеспечения является заместитель директора по сбыту и эксплуатации. Товаровед выполняет основные функции в области коммерческой работы и организации торговли. В них входят изучение спроса населения на товары, заключение договоров с поставщиками и контроль за их выполнением, подготовка претензионных материалов, контроль за состоянием товарных запасов, проверка качества товаров и соблюдение условий их хранения. Товаровед организует доставку товаров в магазин, внедряет современные методы продажи товаров и т.д. В подчинении у товароведа находятся зав. отделами. В работу кладовщика приемке входят складские функции: приемка товаров; размещение товаров; обслуживание товаров; выдача товаров; складской контроль. Перед организацией стоит задача приспособления организационной и производственной структур к новым требованиям, она должна быть гибкой, быстро перестраиваемой на новые условия существования. Одним из достаточно распространённых стратегических изменений является изменение организационной структуры. На предприятии «Перекресток» действует функциональная организационная структура. Функциональное разделение предполагает обособление отдельных функций и выделение работников для их выполнения. Оно предусматривает наиболее целесообразную расстановку работников для выполнения торгово-технологических операций, четкое определение функциональных обязанностей каждого работника торгового предприятия «Перекресток». Структура управления ЗАО ТД «Перекресток» позволяет оперативно доводить до персонала организации и осуществлять реализацию различных управленческих решений и идей. Также при существующей схеме управления сохраняется связь руководства с рядовыми сотрудниками предприятия и руководство может послеживать реакцию работников, принимать во внимание их предложения по тем или иным вопросам, связанным с деятельностью предприятия. Функциональная организационная структура обладает следующими положительными чертами. Во-первых, она позволяет руководству сосредоточиться на стратегических вопросах. Во-вторых, она создаёт условия для достижения высокой эффективности за счёт специализации. Недостатком функциональной организационной структуры является то, что она, приводит к межфункциональным конфликтам и затрудняет межфункциональную координацию. Далее в таблице 2.1 представлен анализ финансового состояния компании ЗАО ТД «Перекресток». Таблица 2.1 Анализ финансового состояния компании ЗАО ТД «Перекресток» за 2007 г. и 2008 г.

Таким образом, из таблицы 2.1 видно, что в 2008 г. средняя стоимость имущества выросла на 14,22 % и составила 612,57 тыс. руб. Средняя величина собственного капитала в отчетном году составила 81 тыс. руб., что на 1,6 тыс. руб. выше предыдущего. Долевое участие собственного капитала в формировании имущества составило 89,26 %, что считается достаточно высоким показателем. Коэффициент текущей ликвидности в 2008 г. повысился незначительно - на 1,28% и составил 0,79. |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||