|

Курсовая работа: Анализ и оценка основных тенденций развития бюджетирования на предприятиях Российской ФедерацииНа этом этапе требуется работа большого числа задействованного рядового персонала планово-экономических служб и структурных подразделений, которым утверждаются бюджетные задания: цеха основного производства, коммерческая дирекция (отдел сбыта), отдел материально-технического снабжения и прочие. Второй этап (стадия утверждения) сводится к составлению окончательного проекта бюджета и включения его в структуру научно обоснованного бизнес-плана предприятия. На малых предприятиях сводный бюджет, как правило, разрабатывается бухгалтерией и утверждается президентом организации. На средних и крупных предприятиях решение об утверждении сводного бюджета могут принимать: - правление организации, в состав которого входит высшее руководство; - президент организации (в этом случае правление организации представляет из себя консультативный орган при президенте); - совет директоров организации; - общее собрание акционеров (совет директоров подает проект сводного бюджета на утверждение общему собранию акционеров). После утверждение бюджета он принимает силу приказа.

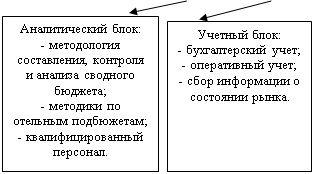

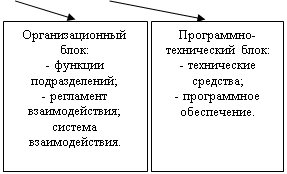

Рисунок - Утверждение сводного бюджета коммерческой организации Третий этап – анализ исполнения бюджета по итогам истекшего года. На этом этапе делается анализ финансового состояния предприятия, на основе которого вносятся необходимые коррективы в тактику и стратегию экономического развития организации. Для того чтобы система бюджетирования была эффективной, необходим ряд обязательных условий, без которых эта система попросту не сможет работать. Во-первых, предприятие должно располагать соответствующей методологической и методической базой разработки, контроля и анализа исполнения сводного бюджета, а работники управленческих служб должны быть достаточно квалифицированными, чтобы уметь применять эту методологию на практике. Методологическая и методическая база составления, контроля и анализа исполнения сводного бюджета аналитический блок (или компонент) бюджетного процесса. Во-вторых, для того чтобы разрабатывать бюджет, контролировать и анализировать его исполнение нужна соответствующая количественная информация о деятельности предприятия, достаточная для того, чтобы представить себе его реальное финансовое состояние, движение товарно-материальных и финансовых потоков, основные хозяйственные операции. Следовательно, на предприятии должна существовать система управленческого учета, регистрирующая факты хозяйственной деятельности, необходимые для обеспечения процесса составления, контроля и анализа сводного бюджета. Система управленческого учета на предприятии составляет основу учетного блока (компонента) бюджетного процесса. В-третьих, бюджетный процесс не происходит в «безвоздушном пространстве» - он всегда реализуется через соответствующую организационную структуру и систему управления, существующие на предприятии. Понятие организационной структуры включает в себя: - количество и функции служб аппарата управления, в чьи обязанности входит разработка, контроль и анализ бюджета предприятия; - совокупность структурных подразделений, являющихся объектами бюджетирования, то есть теми центрами ответственности, которыми назначается бюджетный план и которые ответственны за его исполнение. Система управления бюджетированием – это регламент взаимодействия служб аппарата управления и структурных подразделений, закрепляющий в соответствующих внутренних нормативных актах и инструкциях обязанности каждого подразделения на каждой стадии бюджетного процесса. Так как бюджетный процесс является непрерывным и повторяющимся (регулярным). Точно так же регулярно, в соответствующие сроки в аппарата управления из структурных подразделений должна поступать учетная информация, необходимая для его обеспечения. С другой стороны, структурные подразделения должны своевременно получать из аппарата управления бюджетное задание и коррективы, вносимые в него в течение бюджетного периода. Следовательно, важнейшей составляющей регламента бюджетного процесса является внутренней документооборот – совокупность регулярных, закрепленных в соответствующих внутренних актах и инструкциях, информационных потоков подразделений предприятия в процессе разработки, контроля и анализа исполнения сводного бюджета. В-четвертых, процесс разработки, контроля и анализа исполнения бюджета предполагает регистрацию и обработку больших массивов информации, что затруднительно сделать вручную. В бюджетном процессе уровень оперативности и качества учетно-аналитической работы существенно повышается, а количество ошибок сокращается при использовании программно-технических средств. Программно-технические средства, используемые структурами предприятия, задействованными в бюджетном процессе, составляют программно-технический блок системы бюджетирования. Все четыре компонента бюджетного процесса тесно связаны между собой и составляют инфраструктуру системы бюджетирования на предприятии. Так, например, внутренний документооборот находится на стыке учетного и организационного блоков, так как, с одной стороны, он охватывает совокупность информационных потоков, напрямую определяемых действующей системой управленческого учета, с другой же стороны, он жестко закреплен внутренним регламентом в виде ряда внутренних нормативных актов, а это уже является частью системы управления.

Рисунок - Инфраструктура бюджетного процессаВ своей работе Кот А.Д. и Филиппов В.Е. выделили еще один важнейший с их точки зрения фактор, определяющий эффективность реализации процесса бюджетирования. Им является точное следование иерархии целей, целевых показателей, мероприятий и бюджетов, затрагивающих несколько уровней управления. Основным элементом в данном случае является иерархия целей. Цели нижнего уровня управления должны соответствовать целям верхнего уровня управления. Только так на предприятии может быть выстроена эффективная стратегия развития. Целевые показатели, являющиеся количественными измерителями целей, также должны быть связаны между собой четкой иерархической зависимостью. Однако это не значит, что показатели на всех уровнях управления должны быть одними и теми же. Что касается мероприятий, то здесь иерархическая связь может быть двух видов. Первый вид мероприятий проводится централизовано на вернем уровне управления и затрагивает рад подразделений, в которых разрабатываются свои мероприятия, но в русле проводимого «наверху». Второй же вид реализуется только на нижнем уровне и связано с верхним уровнем управления через бюджеты. 1.3 Технология формирования бюджета Технология бюджетирования включает виды и формы бюджетов, целевые показатели (систему финансово-экономических показателей, на основе которых строятся бюджеты), порядок консолидации бюджетов в сводный бюджет организации. По определению Института дипломированных управляющих бухгалтеров по управленческому учету (США) бюджет – это количественный план в денежном выражении, подготовленный и принятый до определенного периода, обычно показывающий планируемую величину дохода. Которая должна быть достигнута, и (или) расходы, которые должны быть понижены в течение этого периода, и капитал, который необходимо привлечь для достижения цели. Определяющими характеристиками бюджета предприятия являются формализация (количественное выражение), централизация и «сквозной» характер (системность). Понятие «количественное выражение» означает, что бюджет – это, прежде всего набор цифр. План же, помимо бюджетных цифровых показателей, как правило, включает в себя перечень конкретных мероприятий по достижению данных показателей. Другим существенным моментом является то, что бюджет охватывает только централизованно устанавливаемые аппаратом управления (директивные) показатели для отдельных подразделений (центров ответственности). Утверждение бюджетных показателей происходит по линии «аппарата управления (директивный орган) – подразделение (центр ответственности за исполнение утвержденных бюджетных показателей)». Таким образом, бюджетные показатели всегда устанавливаются «сверху вниз» центральным органом (аппаратом управления) предприятия и обязательных к исполнению структурными подразделениями – центрами ответственности. В противоположности этому, не все показатели плана предусматривают обратную связь в виде контроля и оценки исполнителя. Бюджет включает в себя лишь целевые показатели, устанавливаемые центральным органом (аппаратом управления) предприятия, которые объект бюджетирования (структурное подразделение) обязан выполнить. Набор этих показателей сильно варьируется в зависимости от полномочий по ведению хозяйственной деятельности, делегированных руководством подразделения. Бюджет же производственных подразделений, полностью включенных в основной производственный цикл предприятия, может состоять из длинного перечня показателей. Системный характер бюджетирования означает, что в бюджетном процессе совокупность бюджетов отдельных центров ответственности в обязательном порядке формирует сводный бюджет компании в целом. Иными словами, в конечном итоге объектом бюджетирования служит бизнес компании как единое целое, и бюджетные показатели для отдельных подразделений и по отдельным сегментам хозяйственной деятельности устанавливаются, исходя из критерия максимизации конечных финансовых результатов предприятия в целом. Существует много разновидностей бюджетов, применяемых в зависимости от структуры и размера организации, распределения полномочий, особенностей деятельности и т.п. Их можно классифицировать по следующим признакам (таблице 1.1.). Таблица 1.1 Классификация бюджетов по основным классификационным признакам

Структура бюджета может иметь бесконечное количество видов и форм. Его структура зависит от того, что является предметом составления бюджета; размер организации; степени, в которой процесс формирования бюджета интегрирован с финансовой структурой организации; квалификации и опыта разработчиков. Различают два основных метода бюджетирования: - «нулевой метод» актуален для новой коммерческой организации или при коренном изменении предмета деятельности организации; - «планирование от достигнутого» - традиционный метод. Суть первого метода заключается в том, что каждый из видов деятельности, осуществляемый в рамках центра финансовой ответственности или же структурного подразделения, в начале текущего года должен доказать свое право на дальнейшее существование путем обоснования будущей экономической эффективности выделяемых средств. Это означает, что менеджеры должны будут готовить план затрат для их сферы деятельности при минимальном уровне производства, а затем определить затраты и прибыль от дополнительного прироста деятельности, за которую они отвечают. В результате высшее руководство получит информацию, позволяющую лучше определить приоритеты: если окажется, что существующей сферы деятельности низкий рейтинг, может последовать перевод ресурсов из нее в новую деятельность, с более высоким рейтингом. Метод расчета бюджета на нулевой базе также используется в случаях, когда на начальной стадии процесса бюджетирования некоторые подразделения (центры финансовой ответственности) в план включают запас в предчувствии последующего урезания. В этом случае необходимо сокращать расходы бюджета таких центров ответственности на стадии планирования. Подобная практика может закрепиться, если будет использована система, по которой бюджет составляется на основе фактических затрат предыдущего года. При таком подходе бюджет с запасом активно будет использоваться для обеспечения достаточно прочной базы на последующий период. В этой связи целесообразно использовать методы расчета плана с нулевой базой. В процессе бюджетирования может разрабатываться фиксированный или гибкий бюджет. Постоянный (статичный) или фиксированный, бюджет разрабатывается для одного объема продаж и соответственно производства. Основной недостаток статичного бюджета в том, что при отклонении фактических объемов от планируемых показателей он не позволяет контролировать затраты. Гибкий бюджет содержит вариантные расчеты планируемых показателей, отражая различные версии развития в пределах определенного диапазона изменения объема производства. Основу гибкого бюджетирования составляют элементы анализа «затраты – выручка – прибыль» и, в первую очередь – деление издержек на постоянные и переменные. При отклонении объема производства от планируемого уровня выбирается (или рассчитывается дополнительно) тот вариант бюджета, который соответствует фактическому объему производства, а затем вычисляются отклонения фактических затрат от проектных и анализируются причины, их обусловившие (динамика цен, качество сырья, отклонения в технологическом процессе). Таким образом, гибкое бюджетирование позволяет автоматически подстраивать бюджет в соответствии с объемом производства в пределах релевантного интервала и контролировать затраты. Ряд организаций формируют так называемые обновляемые бюджеты. Изменения вносятся раз в полугодие или квартал. Создается прогноз доходов и расходов коммерческой организации на четыре квартала вперед и годовой бюджет на основе этих прогнозов. Ежемесячно аналитики осуществляют высокоточные оценки, с тем, чтобы удостовериться, что бюджет соответствует реальным доходам и расходам. Другие организации пользуются бюджетом, который составляется раз в год. Но они применяют программное обеспечение для сбора информации о реальных затратах и доходах, прогноза изменения этих показателей на остаток года и их сопоставления с цифрами, заложенными в бюджете. Для сравнения оперативных показателей с плановыми система финансового планирования (бюджетирования) интегрируется с Главной книгой. Как показано в таблице 1.2, на предприятии применяют два вида бюджетов это операционные и финансовые, которые при объединении трансформируются в сводный бюджет. Таблица 1.2 - Направления бюджетирования производственной деятельности

Операционные бюджеты представляют собой совокупность бюджетов затрат и доходов, которые обеспечивают бюджетный отчет о прибыли, а финансовые свидетельствуют о величине и интенсивности денежных потоков и остатках на конец отчетного периода выраженных в бюджете денежных средств и в балансе. Следовательно, объектом рассмотрения операционного бюджета, является финансовый цикл предприятия. |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||