|

Курсовая работа: Анализ финансовых показателейКг = 99816 : 140307 = 0,711 (71,1%). Коэффициент годности на конец периода: Кг = 321075 : 380521 = 0,844 (84,4%). Коэффициент износа на начало периода: Ки = 1 - 0,711 = 0,289 (28,9 ). Коэффициент износа на конец периода: К„ = 1 - 0,844 = 0,156 (15,6 %). Коэффициент обновления Коб=240214:321075=74,8% Рассчитаем следующие показатели: фондоотдача Ф0 =215108 : 210445,5 =1,02 фондоемкость Фп= 210445,5 : 215108 = 0,98 фондовооруженность (Фв) = 210445,5 : 313= 672,3 Анализ данных таблицы 3 показывает положительную динамику коэффициентов, характеризующих состояние и движение основных средств: уменьшился коэффициент износа, и соответственно увеличился коэффициент годности основных средств, возросла доля активной части основных средств, за счет завершения строительства Установки по приготовлению топлива для судовых двигателей. В структуре баланса за год они возросли более чем в два раза и на 01.01.2003. составили 69,65% от стоимости активов. Плановые и фактические объемы реализации, себестоимости и объемов продаж Таблица 4

Отклонение определяем по формуле фактический показатель: плановый показатель, % Отклонение по объему производства: на начало периода: (1 - (265244 : 300000) * 100= 11,6%. на конец периода: (1 - (215108 : 300000) * 100 = 28,2.% Отклонение по объему реализации : на начало периода: (1 - (265244 : 300000) * 100 11,6%. на конец периода: (1 - (215108 : 300000) * 100 = 28,2.% Отклонение по себестоимости продукции: на начало периода: (1 - (152699 : 160000) * 100 =4,5%. на конец периода: (1 -(151800: 160000) * 100 =5,1%. Анализ данных таблицы 4 показывает, что отклонение фактического объема производства, реализации и себестоимости от соответствующих плановых показателей на конец периода по сравнению с началом периода увеличилось. Причинами убыточной деятельности компании в 2002 году являются: невыполнение плана по грузовым показателям и неблагоприятная ценовая ситуация на рынке нефтепродуктов. АНАЛИЗ ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ Анализ структуры отчета о финансовых результатах Агрегированный аналитический баланс представлен в ф.№ 1 БАЛАНС. На основании агрегированного баланса можно определить величину собственных оборотных средств предприятия: Текущие активы - текущие обязательства = 85772 - 189460 = -103688 Это говорит об острой нехватке оборотных средств предприятия. Анализ отчета о прибылях и убытках Ф.№2 позволяет рассмотреть структуру затрат предприятия. Структура затрат предприятия Таблица 5

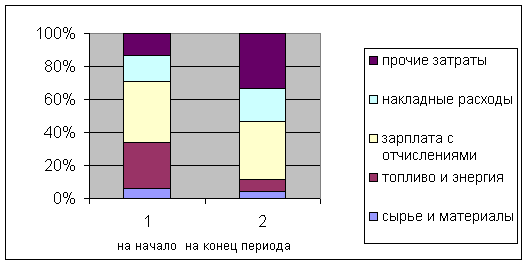

Анализ данных таблицы 5 показывает, что в управлении издержками целесообразнее всего оперировать величиной заработной платы, прочих расходов и накладных расходов, так как их удельный вес составляет 36, 84 % и 35,11 % ; 13,3 % и 33, 39 %: 15,9% и 20,09% соответственно на начало и конец периода.

Рис.2 Динамика структуры себестоимости. Динамика изменения прибыли, тыс. р. Таблица 6

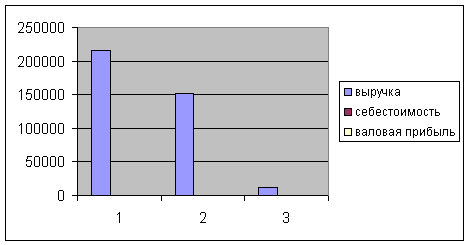

Анализ данных таблицы 6 показывает, что за рассматриваемый период у предприятия появились убытки. Это указывает на отрицательные тенденции в финансовом положении организации.

Рис. 3 Анализ отчета о прибылях и убытках Анализ структуры активов и пассивов предприятия Анализ активов и пассивов организации проведем с помощью таблицы Величина текущих активов уменьшилась на конец периода с 90903 тыс. р. до 85772 тыс. р. Постоянные активы увеличились в размерах с 232067 тыс. р. до 375506 тыс. р. Их соотношение изменилось: на начало года текущие и постоянные активы находились в соотношении: 27,97 к 72,03; на конец года: 18,59 к 81,41, то есть доля текущих активов уменьшилась. Увеличение текущих активов произошло в основном за счет роста прочих активов с 3,82 % на начало до 4,20% на конец периода. Положительной тенденцией является снижение удельного веса дебиторской задолженности в структуре баланса на 3,43 % Отрицательной тенденцией является снижение удельного веса денежных средств на 5,58%. Анализ структуры пассивов организации показывает, что за рассматриваемый период произошли отрицательные изменения в структуре пассивов организации. На начало периода предприятие имеет собственных средств 61,5% , на конец периода собственные средства составляют 39,95, заемные составляют на начало и конец периодов соответственно 38,58% к 41,07%. Наиболее срочные пассивы составляют 24,3 % в структуре баланса. Кредиторская задолженность-16,69%, задолженность поставщикам и подрядчикам 15,1% . Структура кредиторской задолженности имеет следующий вид: задолженность перед бюджетом – 1,15 %, перед внебюджетными фондами –0,02 %, поставщикам и подрядчикам;-14,6 %. Структура кредиторской задолженности Таблица 7

Анализ данных таблицы 7 обладает малой информативностью, так как на начало периода предприятие, погасило задолженности перед персоналом, внебюджетными фондами, бюджетом, а появление задолженности перед поставщиками и подрядчиками свидетельствует об ухудшении финансового состояния. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9 |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||