|

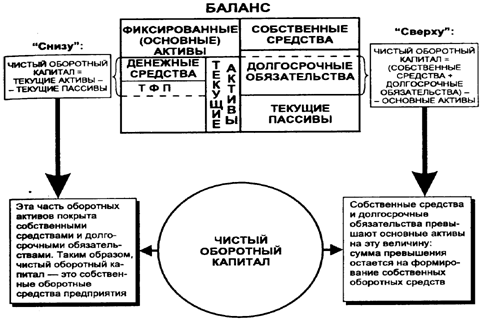

Курсовая работа: Политика формирования оборотного капиталаАнализируя данные таблицы можно сделать вывод об источниках формирования оборотного капитала и динамики изменения его структуры за 2006 – 2008гг. Так, в 2006 году доля заемных средств (0,72) в 3 раза больше доли собственных (0,28), это говорит о том, что финансовый менеджер предприятия делает ставку на быстрое вовлечение средств в оборот в целях получения прибыли, что говорит об использовании «Агрессивной» модели финансирования капитала, которая способствует повышению рентабельности оборотных средств не снижая ликвидность. В 2008 году доля заемных средств (0,83) в 4,9 раза больше доли собственных (0,17). За исследуемый период времени произошло уменьшение доли собственных средств, что свидетельствует о стремлении использовать как можно в большей степени заемных средств. Таким образом, выбор соответствующих источников финансирования оборотных активов в конечном итоге определяет соотношение между уровнем эффективности использования капитала и уровнем риска финансовой устойчивости и платежеспособности предприятия с учетом этих факторов и строится политика управления финансированием оборотных активов 2.2 Чистый оборотный капитал и текущие финансовые потребности предприятия В процессе эксплуатации инвестиций, т.е. в текущей хозяйственной деятельности предприятие испытывает краткосрочные потребности в денежных средствах: необходимо закупать сырье, оплачивать топливо, формировать запасы, предоставлять отсрочки платежа покупателям и т. д. Разница между текущими активами и текущими пассивами представляет собой чистый оборотный капитал предприятия. Его еще называют работающим, рабочим капиталом, а в традиционной терминологии — собственными оборотными средствами (СОС). Заметим, что чистый оборотный капитал можно подсчитывать по балансу двумя способами: «снизу» и «сверху». Мы определяем величину оборотных активов предприятия, формирующихся за счет собственных средств и долгосрочных заимствований (рис.1). Чистый оборотный капитал — это не что иное, как собственные оборотные средства предприятия. Оставшуюся же часть оборотных активов, если она не покрыта денежными средствами, необходимо финансировать в долг — кредиторской задолженностью. Не хватает кредиторской задолженности — приходится воспользоваться краткосрочным кредитом.

Рис. 1. Расчет чистого оборотного капитала [14,c.125] Эффективное использование оборотного капитала играет большую роль в обеспечении нормализации работы предприятия, повышении уровня рентабельности производства и зависит от множества факторов. В современных условиях огромное негативное влияние на эффективность использования оборотных средств и замедление их оборачиваемости оказывают факторы кризисного состояния экономики: 1. снижение объемов производства и потребительского спроса; 2. высокие темпы инфляции; 3. разрыв хозяйственных связей; 4. нарушение договорной и платежно-расчетной дисциплины; 5. высокий уровень налогового бремени; 6. снижение доступа к кредитам вследствие высоких банковских процентов. Все перечисленные факторы влияют на использование оборотного капитала вне зависимости от интересов предприятия. Рассмотрим на примере исследуемого предприятия. Таблица 5 – Показатели интенсивности использования оборотного капитала в ООО «ЮНИ»

Анализируя данные таблицы, можно сделать вывод, с какой интенсивностью используется оборотный капитал в ООО «ЮНИ». Необходимо обратить особое внимание на роль коэффициента финансовой рентабельности – в 2008 году он составил 0,35, что в 2,7 раза больше чем в 2006 году (0,13). Данный показатель с позиции инвестирования характеризует целесообразные вложения капитала в данный вид бизнеса и является приоритетным для оценки эффективности осуществления инвестирования. Любые вложения капитала в конечном счете должны быть ориентированы на экономический результат, который выражается в обеспечении роста стоимости бизнеса компании, возможности достижения этого роста непосредственно зависят от выбора новых видов деятельности, новых инвестиционных проектов, освоения новых видов продукции, что должно найти свое выражение в росте эффективности использования капитала. Управление эффективностью использования оборотных средств в сельском хозяйстве имеет важное значение. Поэтому повышение экономической эффективности использования оборотных средств становится в условиях рынка приоритетной задачей. Анализ оборачиваемости заключается в исследовании уровней и динамики соответствующих финансовых коэффициентов, представляющих собой относительные финансовые показатели деятельности предприятия. В анализе оборачиваемости активов используются два основных показателя - оборачиваемость активов и продолжительность оборота активов. Оборачиваемость активов показывает, сколько раз за период совершается полный цикл производства и обращения (число оборотов), приносящий соответствующий доход, или сколько денежных единиц реализованной продукции приходится на одну денежную единицу активов предприятия. В мировой практике финансового анализа данный показатель называется "sales to total assets", "return on assets", "asset turnover", "total assets turnover", что на русский язык можно перевести, например, как "отношение выручки от реализации к активам" или "доходы на активы". В отечественной экономической литературе указанный показатель называется также "коэффициент оборачиваемости активов", "коэффициент общей оборачиваемости капитала", "оборачиваемость капитала". Продолжительность оборота активов является показателем, характеризующим длительность одного оборота активов предприятия в днях. В отечественной экономической литературе рассматриваемый показатель называется также "длительность оборота активов", "оборачиваемость капитала в днях". Выделяют общие и частные показатели оборачиваемости. Общие показатели характеризуют состояние оборотных активов в общем, а частные показатели рассчитываются по элементам оборотных средств. Коэффициент оборачиваемости рассчитывается:

Коб — коэффициент оборачиваемости (в оборотах); Vр. — выручка от реализации продукции (работ, услуг), тыс. руб.; СО — средняя величина оборотного капитала, тыс. руб. Коэффициент оборачиваемости показывает количество оборотов, совершаемых оборотным капиталом за определенный период, и характеризует объем реализованной продукции на 1 руб., вложенный в оборотные средства. Длительность одного оборота оборотных средств вычисляется как

где О — длительность оборота, дни; С — остатки оборотных средств (средние или на определенную дату), руб.; Т — объем товарной продукции, руб.; Д — число дней в рассматриваемом периоде. Увеличение длительности одного оборота свидетельствует об ухудшении использования оборотных средств. Таблица 6 - Динамика показателей оборачиваемости оборотных активов в ООО «ЮНИ» за 2006-2008гг.

Коэффициент оборачиваемости показывает, что на 1 рубль оборотных средств в среднем в 2008г. приходится 0,78 рублей выручки, что выше по сравнению с 2006г. на 29 копеек. Срок продолжительности оборота за исследуемый период уменьшился с 740,7 до 467,85. Таким образом, подойдем к понятию текущих финансовых потребностей (ТФП). Текущие финансовые потребности (ТФП) - это: • разница между текущими активами (без денежных средств) и кредиторской задолженностью, или: • разница между средствами, иммобилизованными в запасах сырья, готовой продукции, а также в дебиторской задолженности, и суммой кредиторской задолженности, или: • не покрытая ни собственными средствами, ни долгосрочными кредитами, ни кредиторской задолженностью часть чистых оборотных активов. Учитывая остроту проблемы недостатка СОС, сконцентрируемся на природе ТФП и способах их регулирования. Для финансового состояния организации благоприятно получение отсрочек по различным видам платежей: поставщикам, работникам, бюджету (это дает источник финансирования, порождаемый самим эксплуатационным циклом) и неблагоприятно замораживание определенной части средств в запасах (вызывает потребность организации в дополнительном финансировании), а также представление отсрочек платежа клиентам (соответствует коммерческим обычаям, приводит к росту дебиторской задолженности и является второй причиной вызывающей дополнительные потребности в финансировании). Экономическое содержание текущих финансовых потребностей подводит к необходимости расчета средней длительности оборота оборотных средств, т. е. времени, необходимого для превращения средств, вложенных в запасы и дебиторскую задолженность, в деньги на расчетном счете. Организация заинтересована в сокращении периодов оборота производственных запасов и дебиторской задолженности, а также в увеличении периода оборота кредиторской задолженности. Рассмотрим текущие финансовые потребности предприятия и пути их удовлетворения на примере ООО «ЮНИ». Текущие финансовые потребности будем определять по формуле: ТФП = З + ДЗ – КрЗ, где З – запасы сырья, материалов, незаконченной и готовой продукции; ДЗ – дебиторская задолженность; КрЗ – кредиторская задолженность. Таким образом, ТФП на 2008 год составили: ТФП начало года = 74437+35646-23093 = 86 990 р.; ТФП конец года = 247852+207843-115779 = 339 916р. Текущие финансовые потребности ООО «ЮНИ» увеличились к концу периода. Это означает, что действуют неблагоприятные факторы для финансового состояния предприятия, а именно замораживается средства в запасах и покупателям и заказчикам предоставляется длительная отсрочка в оплате продукции. Текущие финансовые потребности могут исчисляться в рублях, в процентах к объему продаж, а также в процентах к среднегодовому объему продаж. Величина текущих финансовых потребностей ТФП различается по отраслям и организациям одной отрасли, так как их величина зависит от следующих факторов: · длительности эксплуатационного и сбытового циклов (период оборота); · темпов роста производства (чем больше объем производства, тем больше ТФП); · сезонности производства и реализации готовой продукции, а также снабжения сырьем и материалами; · состояния конъюнктуры рынка (при «разогретом» и высоко конкурентном рынке самое нелепое, что может случиться с продавцом, – это остаться без товара для скорейшей поставки покупателю); · величины и нормы добавленной стоимости (чем меньше норма добавленной стоимости, тем в большей степени коммерческий кредит поставщиков способен компенсировать клиентскую задолженность. При высокой норме добавленной стоимости организации приходится просить поставщиков о более длительных отсрочках платежей). Существует несколько важных правил: 1. предприятие заинтересовано в сокращении показателей периода оборачиваемости запасов и дебиторской задолженности и в увеличении показателя среднего срока оплаты кредиторской задолженности с целью сокращения периода оборачиваемости оборотных средств; 2. управление денежной наличностью сводится к регулированию величины собственных оборотных средств и текущих финансовых потребностей; 3. Денежные средства являются регулятором равновесия между собственными оборотными средствами и текущими финансовыми потребностями. Выбор источников финансирования оборотных активов в конечном итоге определяется соотношением между уровнем использования капитала и уровнем риска финансовой устойчивости и платежеспособности организации. 2.3 Роль краткосрочного кредита в образовании текущих активов предприятия Не менее важным аспектом в политике управления оборотными активами является формирование рациональной структуры источников его финансирования. Как известно, в связи с сезонностью сельскохозяйственного производства и несовпадением моментов отгрузки продукции и ее оплаты, потребность в оборотных средствах в организациях АПК в течение года неодинакова. Если для финансирования постоянной части оборотных активов используются собственные и приравненные к ним средства, то для покрытия части варьирующих активов целесообразно применять механизм краткосрочного кредитования, виды и формы которого зависят от движения оборотного капитала предприятия и длительности и производственно-коммерческого цикла. Практика показывает, что величина собственных оборотных средств должна быть положительной. У большинства производственных организаций значительная величина собственных средств (собственного уставного капитала) вложена в основные средства, формирование которых требуют долговременного способа их финансирования, так как организация не может лишиться жизненно важного имущества (зданий, машин, оборудования). В то же время формирование оборотных активов должно осуществляться преимущественно за счет краткосрочных обязательств, что соответствует основному показателю платежеспособности организации – коэффициенту текущей ликвидности. |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||