|

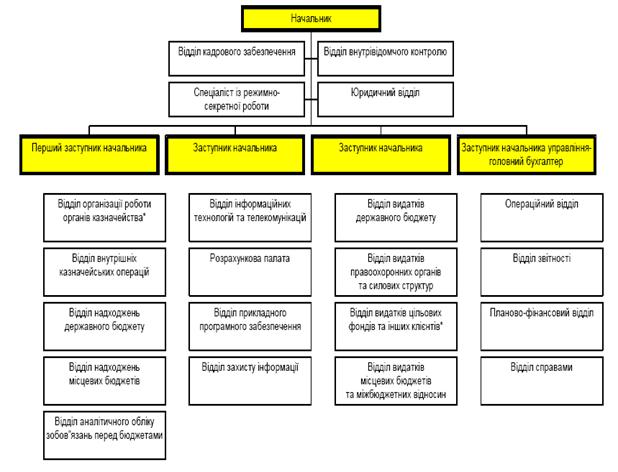

Курсовая работа: Формування і виконання місцевих бюджетів органів Державного казначейства УкраїниОбласні управління Державного казначейства (ОУДК) здійснюють: 1. Впровадження законодавчої та нормативної бази з виконання бюджету. 2. Касове виконання Державного бюджету, зокрема: 3. Бухгалтерський облік та звітність з проведених ними операцій; - отримання, реєстрацію, доведення бюджетним установам асигнувань та - інформації, пов'язаної з управлінням бюджетом, виписок про асигнування; - управління бюджетними надходженнями на Єдиний казначейський - рахунок у НБУ, переказ коштів u1090 та проведення видатків; - облік та звітування органам виконавчої та законодавчої влади про - виконання функцій, що входять до обов'язків ОУДК; - збирання, перевірку та введення даних до інформаційної системи, а також консолідацію звітів про виконання бюджету; - контроль за фінансовим виконанням державних програм, державних - цільових фондів. - . Виконання завдань Держказначейства. 4. Керівництво, контроль та оцінку роботи підвідомчих районних казначейських відділень РВДК. 5. Управління казначейською інформаційною системою всіх казначейських органів в області. 6. Підготовку та виконання планів щодо контрольно-ревізійних перевірок підвідомчих РВДК. У зв‘язку із входженням органів Державного казначейства в систему електронних платежів Національного банку України, запровадженням казначейського обслуговування місцевих бюджетів та з метою підвищення ефективності роботи Державного казначейства України видано наказ № 93- від 30.01.2002 року Державним казначейством України “Про затвердження типової структури управління Державного казначейства у Автономній Республіці Крим, областях, містах Києві та Севастополі” (рис.2.2.) Державного казначейства в Автономній Республіці Крим, областях, містах Києві та Севастополі мають внести зміни до штатних розписів управлінь у межах наявної штатної чисельності працівників і у тижневий термін подати штатні розписи управлінь на затвердження. Відділення ДКУ розташовані по всій території держави. Середня чисельність персоналу районних ВДК становить 12 одиниць. Усі начальники казначейських відділень звітують безпосередньо начальникові обласного управління Державного казначейства. Кожне районне відділення несе відповідальність за здійснення касових операцій з виконання державного бюджету у своєму районі. Штатні розписи районних (міських) відділень затверджують керівники відповідних територіальних управлінь за погодженням з керівництвом Держказначейства.

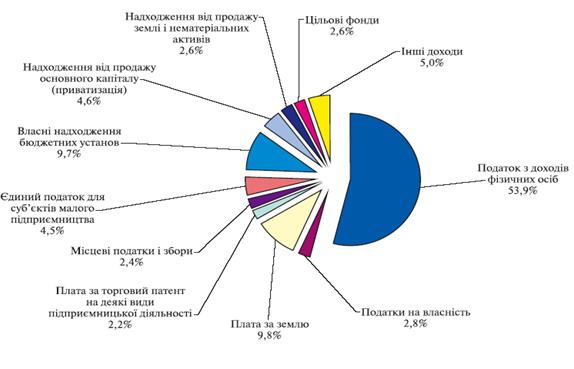

Рис. 2.2. Типова структура управління Державного казначейства Кожне відділення ДКУ очолює начальник, який відповідає за роботу, покладену на нього відповідно до функцій Відділення районного казначейства несуть відповідальність за: 1. Впровадження та дотримання законодавчих та нормативних документів щодо виконання бюджету. 2. Касове виконання державного бюджету за видатками в межах асигнувань, передбачених державним бюджетом, забезпечення виконання загального та спеціального фондів державного бюджету за доходами, зокрема: - Обліковує кошти державного бюджету, одержані на єдиний казначейський рахунок, в розрізі кодів бюджетної класифікації, розпорядників коштів, а також видатки державного бюджету; - отримання, реєстрацію, доведення розпорядникам бюджетних коштів асигнувань та інформації, пов'язаної з виконанням бюджету, а також підготовку виписок про асигнування та касові видатки; - звірку даних обліку за доходами з фіскальними органами, здійснення повернень та розмежування доходів; - приймання від бюджетних установ заяв на платіж, їх контроль, включаючи контроль за дотриманням лімітів видатків та здійсненням платежу; - звітування установами законодавчої та виконавчої влади по функціях, що входять до обов'язків РВДК; - веде облік розпорядників коштів, яким виділяються асигнування з державного бюджету та державних позабюджетних фондів - збирання та перевірку звітів розпорядників коштів та формування зведених звітів про касове виконання Державного бюджету за доходами і видатками відповідно до кодів бюджетної класифікації та подають її відповідним органам, що здійснюють контроль за нарахуванням та сплатою платежів до бюджету; - проводить роботу, пов’язану зі здійсненням контролю за дотриманням чинного законодавства України з питань виконання державного бюджету, надходженням та використанням коштів позабюджетних фондів у районі контроль за виконанням державних програм та державних цільових фондів; - здійснює за поданням державної податкової інспекції повернення зайво або помилково сплачених до бюджету податків, зборів та обов’язкових платежів; - здійснює заходи щодо добору, розстановки, виконання, професійної підготовки і підвищення кваліфікації кадрів розглядає заяви, пропозиції, скарги громадян, підприємств, установ та організацій з питань в межах своїх повноважень. Тульчинське районне відділення Державного казначейства складаються з: - відділу обліку лімітів видатків та контролю за виконанням кошторисів; - відділу розмежувань та оперативно-аналітичного обліку державних - доходів; - відділу бухгалтерського обліку і звітності; - операційного відділу. За необхідності відділи можуть об’єднуватись з виділенням певних функцій. Внутрішня типова структура управлінь і відділень відображає особливості роботи кожної одиниці і не завжди співпадає. Разом з тим можна виділити загальні, для більшості структурні підрозділи (відділи): виконання бюджету за доходами; виконання бюджету за видатками; встановлення лімітів; обліку і звітності тощо, необхідних для роботи самого казначейства. Так, вища й середня ланки мають режимно-секретні відділи, відділи організації роботи та контролю підвідомчих органів, відділи комп’ютеризації. Очевидно, останні після повного інформаційного забезпечення казначейства з часом перетворяться на штатну обслуговуючу одиницю. Нині ж їх діяльність охоплює розробку та перевірку програмного забезпечення, а також встановлення та обслуговування комп’ютерних мереж. 2.2 Характеристика основних показників діяльності Тульчинського районного відділення Державного казначейства України Бюджетний процес - це регламентована нормами права діяльність, пов’язана зі складанням, розглядом, затвердженням бюджетів, їх виконанням і контролем за їх виконанням, розглядом звітів про виконання бюджетів, що складають бюджетну систему України. Повний цикл бюджетного процесу, тобто період з початку складання проекту бюджету до затвердження звіту про його виконання триває понад два роки. Бюджет складається на рік. Цей період має назву бюджетний період, який в Україні співпадає з календарним роком. Основним завданням бюджетного процесу є допомога суб’єктам ухвалювати слушні рішення щодо надання послуг і сприяти участі в процесі зацікавлених осіб. Для виконання цього завдання потрібно дотримуватись таких принципів бюджетного процесу: 1. Оцінити потреби, пріоритети та можливості учасників бюджетного процесу. 2. Визначити загальні цілі для ухвалення рішень. 3.Розробити управлінські стратегії для досягнення цілей. 4.Розробити бюджет, що узгоджується з підходами до досягнення цілей. Для цього підготувати і затвердити фінансовий план і бюджет, що дозволить досягнути поставлені цілі зважаючи на обмеження наявних ресурсів. 5.Постійно оцінювати бюджетну програму, її фінансову ефективність та за необхідності коригувати її, щоб заохочувати наближення до цілей. Учасниками бюджетного процесу є органи та посадові особи, які наділені бюджетними повноваженнями. Бюджетними повноваженнями визнаються права і обов’язки учасників бюджетних правовідносин. Доходи місцевих бюджетів є основним фінансовим ресурсом, використовуючи який місцеві органи влади реалізують власні та делеговані державою повноваження. Метою прогнозування і планування доходів місцевих бюджетів, що здійснюється місцевими фінансовими органами, є визначення реального обсягу ресурсів місцевого бюджету для здійснення необхідних витрат. Від якості прогнозування та точного встановлення планових показників доходної частини місцевого бюджету залежить повнота і своєчасність виконання бюджетних зобов’язань.Можливість реалізовувати постійні або середньострокові бюджетні програми безпосередньо залежить від якості прогнозу ресурсної частини бюджету на середньострокову перспективу. Застосування програмно-цільового методу формування бюджету передбачає здійснення планування як ресурсної, так і видаткової частин бюджету не лише на наступний бюджетний період, а й середньострокову перспективу. Адже неможливо скласти план видатків на кілька років вперед, не маючи фінансової основи для проведення таких видатків – відповідної доходної бази. Для об’єктивного планування доходів місцевий фінансовий орган має зібрати якомога більше надійної інформації про базу оподаткування та вплив на неї (відповідно, і на обсяг доходів) законодавчих змін. Особливо актуальним це є для загальнодержавних податків та зборів, які нараховуються до місцевих бюджетів. Наприклад, це стосується надходжень від податку з доходів фізичних осіб. Для більшості місцевих бюджетів ці надходження складають щонай менше 50 відсотків (рис.2.3).

Рис.2.3 Структура доходів місцевих бюджетів по Україні в цілому за 2004 рік. Будь-які законодавчі зміни, що стосуються податку з доходів фізичних осіб, безпосередньо впливають на стан наповнення доходної частини місцевого бюджету і, відповідно, на можливість забезпечення проведення відповідних видатків з цього бюджету. Зокрема, зміна ставок оподаткування, порядку сплати та переліку платників, яка здійснюється на загальнодержавному рівні, безпосередньо впливає на обсяг ресурсу місцевого бюджету. Тому співробітники органів місцевого самоврядування мають постійно проводити моніторинг бази оподаткування, аналізувати кількість платників цього податку, рівень заробітної плати та інші доходи населення, контингент отримувачів пільг тощо. Окрім того, місцева влада в межах своєї компетенції може запропонувати компенсаційні заходи (у випадку зменшення прогнозних надходжень), метою яких є пошук додаткових джерел наповнення бюджету. Органи місцевого самоврядування можуть впливати на розвиток бази надходжень з тих джерел, які закріплені за ними Бюджетним кодексом, шляхом впровадження ефективної політики у сфері управління, наприклад, земельними ресурсами, підтримки підприємств, що створюють нові робочі місця, збільшують фонд оплати праці і т. п. закріплений на довгостроковій основі перелік податків і відсоток їх відрахувань до місцевих бюджетів спонукає до проведення моніторингу цих надходжень, аналізу економічних факторів, що впливають на обсяги доходів у рамках формування середньо та довгострокової місцевої політики розвитку. Інші податки і збори, що надходять до місцевого бюджету, можуть також стати предметом детального аналізу, під час якого особливу увагуслід приділити обсягам пільг та виключенням, право на визначення яких мають передусім місцеві органи управління. Відповідно до затвердженого бюджетного розпису розпорядники коштів Державного бюджету України одержують бюджетні асигнування, що є підставою для затвердження кошторисів. Кошторис бюджетних установ є основним плановим документом, який надає повноваження бюджетній установі щодо отримання доходів і здійснення видатків, визначає обсяг і спрямування коштів для виконання бюджетною установою своїх функцій та досягнення цілей, визначених на бюджетний період відповідно до бюджетних призначень. Державне казначейство України здійснює контроль за відповідністю кошторисів розпорядників бюджетних коштів розпису Державного бюджету України. Розпорядники бюджетних коштів беруть бюджетні зобов’язання та провадять видатки тільки в межах бюджетних асигнувань, встановлених кошторисами. За Бюджетним кодексом: Бюджетне асигнування – повноваження, надане розпоряднику бюджетних коштів відповідно до бюджетного призначення на взяття бюджетного зобов’язання та здійснення платежів з конкретною метою в процесі виконання бюджету. Бюджетне зобов’язання – будь-яке здійснене відповідно до бюджетного асигнування розміщення замовлення, укладення договору, придбання товару, послуги чи здійснення інших аналогічних операцій протягом бюджетного періоду, згідно з якими необхідно здійснити платежі протягом цього ж періоду або в майбутньому. Державне казначейство України здійснює платежі за дорученнями розпорядників бюджетних коштів у разі: - наявності відповідного бюджетного зобов’язання для платежу у бухгалтерському обліку виконання Державного бюджету України; - відповідності напрямів витрачання бюджетних коштів бюджетному асигнуванню; - наявності у розпорядників бюджетних коштів невикористаних бюджетних асигнувань. Охарактеризувати бюджет попереднього року держави не можливо без проведення моніторингу, згідно даних моніторингу проведенного компанією RTI International та підготовлено групою бюджетної та фіскальної політики, яка працює у складі проекту «Реформа місцевих бюджетів в Україні».

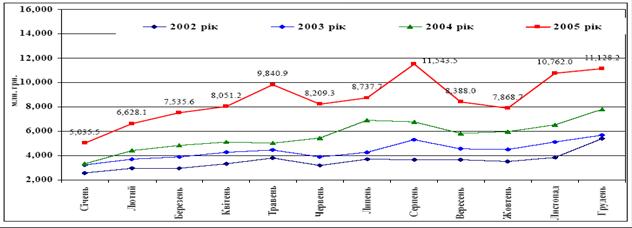

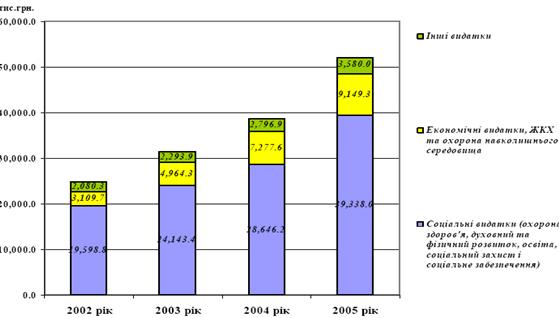

Рис2.4 Динаміка щомісячних загальних надходжень державного бюджету проотягом 2003-2005 років Аналізуючи зміни та структуру доходів та видатків місцевих бюджетів варто відмітити ,що, як доходи так і видатки за досліджуваний період зросли, що не може позитивно не відображатись на економічній ситуації у державі. Діаграма 2.1

Рис.2.5 Динаміка фактичних видатків місцевих бюджетів за 2002- 2005 роки І також варто відмітити, що досліджуваний Тульчинський район не став виключення із загальнодержавного правила, стан справ у Тульчинському районі став зменшеним відзеркаленням Державного Бюджету. РОЗДІЛ 3. Аналіз динаміки дохідної і видаткової частин бюджету Тульчинського району Вінницької області та шляхи покращення роботи органів казначейства Тульчинського районного відділення Державного казначейства України. 3.1 Аналіз динаміки дохідної і видаткової частин бюджету Тульчинського району Вінницької області Провівши попередній короткий аналіз Державного бюджету держави за 2002-2005 роки, варто зосередити увагу на більш детальному аналізі досліджуваного Тульчинського району. Економічна сутність місцевих бюджетів виявляється у формування грошових фондів, які є фінансовим забезпеченням діяльності місцевих рад і місцевих державних адміністрацій, та використанні цих фондів на фінансування, утримання, й розвиток соціальної інфраструктури, місцевого господарства тощо. Місцеві бюджети – це форма впливу місцевого самоврядування на економічні й соціальні процеси в державі. Активний вплив місцевого самоврядування на формування нових суспільних відносин можливий лише в тому разі, якщо воно матиме у своєму розпорядженні достатню кількість фінансових ресурсів. Згідно з чинним законодавством органи місцевого самоврядування в межах своєї компетенції самостійно розробляють, затверджують і виконують місцеві бюджети. Доходи місцевих бюджетів виражають сферу економічних відносин суспільства, яка пов’язана з формуванням, розподілом та використанням фінансових ресурсів регіонального рівня і використовується місцевими органами влади для забезпечення поточних і перспективних завдань розвитку регіону. Саме бюджет виступає вагомою складовою системи державного регулювання соціально-економічного розвитку України. Крім того, завдяки раціональному розподілу дохідної частини бюджету здійснюється подальший розвиток держави на середньострокову перспективу, що є запорукою досягнення економічного зростання. Видатки місцевих бюджетів безпосередньо пов’язані з інтересами широких верств населення й суттєво впливають на загальні соціальні процеси в державі й насамперед на рівень добробуту населення, освіченості, забезпеченості медичними послугами, а також послугами в галузі культури, спорту, соціальної захищеності на випадок не передбачуваних обставин. Таблиця 3.1 Формування доходної частини бюджету Тульчинського району 2003-2005 роки

З таблиці 3.1 видно, що в структурі доходної частини бюджету Тульчинського району найбільша питома вага припадає на податкові надходження та трансферти від органів управління. У 2003 році податкових надходжень було передбачено на суму 13204,6 тис. грн., які займали найбільшу питому у порівнянні з іншими показниками доходів по бюджетній класифікації – 78,7%. У 2004 році сума податкових надходжень була збільшена від 13204,6 тис. грн. до 13740,7 тис. грн. Проте питома вага їх дещо зменшилась до 41,9% за рахунок збільшення суми трансфертів від органів управління, що у порівнянні з 2003 роком збільшились на 15089,8 тис. грн.. Щодо поточного року, то слід зазначити, що сума податкових надходжень Тульчинського району зменшилась від 13740,7 тис. грн. до 13305,1 тис. грн., тобто зменшення відбулося на 435,6 тис. грн. Сума неподаткових надходжень за період 2003-2005 років плавно зростала. І в 2005 році досягла певного піку – 3384,9 тис. грн. Трансферти від органів управління аналогічно 2004 року займають найбільшу питому вагу у структурі доходів Тульчинського району. Їхня сума помітно збільшилась на 11982,5 тис. грн. і становить, відповідно, 28493,6 тис. грн. |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||