|

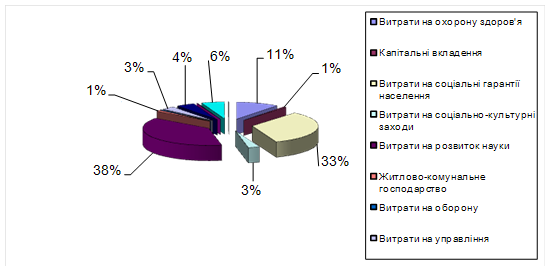

Курсовая работа: Формування і виконання місцевих бюджетів органів Державного казначейства УкраїниВ загальному, важливе соціальне значення мають видатки місцевих бюджетів на фінансування заходів з охорони здоров’я. На основі таблиці 3.3 можна зазначити, що у 2003 році видатки по цьому напряму були виділені в сумі 4280,9 тис. грн., в 2004 році їх сума дещо зменшилась до 3923,5 тис. грн., а в 2005 році відбулося збільшення на 5335,9 тис. грн., тобто витрати на охорону здоров’я в 2005 році становлять 9259,4 тис. грн. У структурі видатків міського бюджету Тульчинського району за 2003-2005 роки відбулися позитивні зміни в соціальному захисті та соціальному забезпеченні. Сума витрат на цей напрямок помітно збільшувалася з року в рік: 2003 рік – 10527,3 тис. грн., 2004 – 12350,1 тис. грн. і в 2005 році передбачено 13566,6 тис. грн. Помітні збільшення видатків спостерігаємо і за напрямком житлово-комунального господарства. Коливання сум видатків вбачаємо на оборону, на управління, засоби масової інформації, на розвиток малого та середнього підприємництва. На оборону в 2003 році було виділено 95,7 тис. грн., в 2004 році ця сума збільшилась на 77,3 тис. грн., що відповідно становила 173,0 тис. грн. Проте на 2005 рік цю суму було передбачено зменшити до 160,0 тис. грн. Порівнюючи показники виконання видатків бюджету Тульчинського району за 2002-2004 роки, слід відзначити зростання обсягів фінансування видатків відповідно до встановлених урядом пріоритетів та внаслідок виконання урядового рішення щодо підвищення оплати праці працівників бюджетних установ.

Тульчинського району 2003 рік

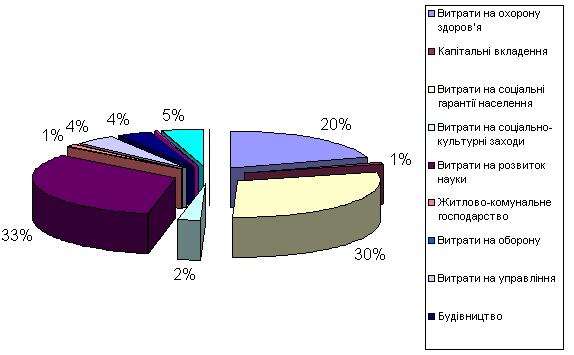

Рисунок 3.5 Структура видатків бюджету Тульчинського району 2004 рік

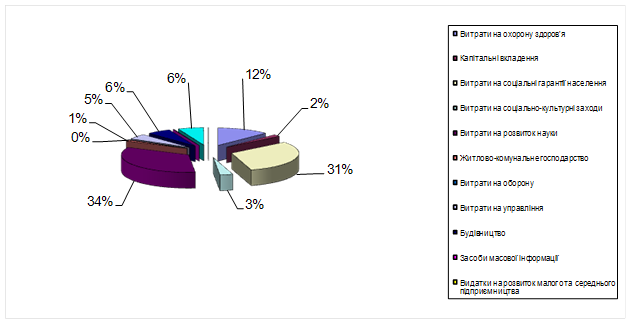

Рисунок 3.6 Структура видатків бюджету Тульчинського району 2005 рік Розрахунки проведено згідно даних Звіту про фінансовий стан (балансу) станом на 1 січня 2004-2005 років Тульчинського району та звіт про виконання місцевих бюджетів станом на 1 січня 2004-2005 року форми №2-кмб Державного Казначейства України (документи містяться у додатках 2-5). 3.2 Шляхи покращення системи організаційних заходів по обслуговуванню місцевих бюджетів Основними завданнями, поставленими перед податковою службою та Державним Казначейством Президентом України, Кабінетом Міністрів та органами місцевого самоврядування у 2005 році було забезпечення дохідної частини Державного та місцевих бюджетів, здійснення належного контролю за дотриманням платниками податків законодавства та побудова партнерських відносин з платниками податків за для зміни їх відношення до обов’язку сплачувати податки. З метою реалізації даних завдань ДПА розроблено нову податкову стратегію, яка визначила основні засади діяльності податкових органів у 2005 році. Впровадження податкової стратегії дозволило 2005 році не лише виконати завдання державного та місцевих бюджетів, а й додатково залучити до бюджету значні кошти. Фактичні надходження до Зведеного бюджету України за 2005 рік на 72,8 % або на 2,9 млрд.грн.. перевищують показники минулого року, сума коштів на 3,5 млрд.грн. (66,3 %.) більша мобілізації 2004 року. Досягнення цих результатів – це не лише наслідок кропіткої праці податківців, а й зміна відношення платників податків до оподаткування. Як державні так і місцеві доходи це грошові відносини з приводу розподілу вартості валового внутрішнього продукту, це частина внутрішнього валового продукту, що використовується державою для здійснення своїх функцій. Доходи формуються через податкові надходження від підприємств усіх форм власності та від населення. Вони об’єднуються у централізовані фінансові ресурси і зосереджуються у державному бюджеті. Доходи бюджетів утворюються за рахунок сплати фізичними і юридичними особами податків, зборів і інших обов’язкових платежів, надходжень з інших джерел, встановлених законодавством України. Вони поділяються на доходи Державного бюджету України, республіканського бюджету Автономної Республіки Крим і місцевих бюджетів. У доходи районних, міських (міст обласного підпорядкування) бюджетів в порядку, на умовах і в межах, встановлених законами України, зараховуються: - податок на прибуток підприємств і організацій комунальної власності цього рівня; - прибутковий податок з громадян у межах, визначених радою народних депутатів вищого рівня; - плата за землю у розмірах, встановлених радою народних депутатів вищого рівня; - податок на нерухоме майно громадян; - місцеві податки і збори; - частина доходів від приватизації і державного майна, яка визначена радою народних депутатів вищого рівня; - надходження від оренди цільових майнових комплексів, що перебувають у комунальної власності цього рівня; - відрахування, дотації і субвенції з бюджету вищого рівня; - інші надходження. Держава в особі органів управління зобов’язана гостро реагувати на зміну економічної ситуації і коригувати податкову систему. Можна зрозуміти бажання в умовах дефіциту бюджету посилити фіскальну сторону податкової політики, але це загрожує важкими наслідками, оскільки без стимулювання розвитку виробництва та підприємництва, фіскальна функція податків починає переважати над стимулюючою, що зрештою призводить до зменшення надходжень до бюджету. Набутий досвід показує, що проблема переходу до ринкової економіки вимагає комплексності нерозривності та взаємозв’язки при формуванні фінансів, державних доходів і податкової політики. Тому, на нашу думку, варто об’єднати департаменти Державної Податкової Адміністрації та Державного казначейства України в одне відомство яке б займалось і стягненням податкових зборів, тобто наповненням державного бюджету країни і слідкувало за його виконанням по видаткам. Перехід до нової економічної системи пов’язаний з тим, що держава має прибутково регулювати нові економічні відносини, а це потребує гнучкої податкової політики, яка дає змогу оптимально пов’язати інтереси держави з інтересами товаровиробників та рядових платників податків. При переході до ринкової економіки повинні змінюватися як податкова система, так і методи обрахування й сплати податків. При цьому податкове законодавство розвинених країн має гнучкий механізм, що чітко реагує на зміни в економіці. Необхідність формування податкової системи, яка базуватиметься на досвіді науки і практики. Податки не можуть бути інструментом швидкого й оперативного втручання у фінанси підприємств усіх форм власності та інших ринкових структур. Досвід останніх років свідчить, що як фінансові, так і економічні і соціальні наслідки податкових реформ фактично не прогнозуються, а це є однією з причин напруженості в суспільстві. Нормативне планування бюджетних коштів є необхідною умовою життєдіяльності бюджетної установи. Воно регулює розподіл коштів і ставить всі бюджетні установи у рівні умови. Отже, розподіл видатків між бюджетами повинен проводитись тільки на основі Закону про бюджетну систему та інших законів. До Державного бюджету не можуть бути включені видатки, не передбачені законами України, а це ще одна із причин по якій варто замислитись над злиттям ДПА та ДКУ в одну структуру яка слідкуватиме за наповненням Держбюджету та використанням його коштів. 3.3 Інформаційно-комп’ютерні системи в обслуговуванні місцевого бюджету Тульчинського районного Відділення Державного казначейства. Шляхи усунення недоліків нинішньої системи бюджетного обліку У 2003 році Відділення Державного казначейства м. Тульчина запровадило трансакційну автоматизовану систему Казначейства (ТАСК), яка базується на електронних засобах телекомунікації, інтегрована в СЕП НБУ, використовує системи "Клієнт Банк", що дозволило суттєво удосконалити всю роботу Казначейства. ТАСК - це система реєстрації, обліку, організації платіжного документообігу, генерації звітності щодо фінансових операцій, які здійснюються учасниками бюджетного процесу в ході їхньої діяльності та виконання державного бюджету, місцевих бюджетів, а також спеціальних та інших власних коштів установ та організацій, що утримуються за рахунок цих коштів. Саме так визначається ТАСК у внутрішніх інструктивних документах Казначейства. Учасниками - користувачами ТАСК є Казначейство і його органи, розпорядники та одержувачі бюджетних коштів, а також інші клієнти, які обслуговуються у Казначействі. Серед користувачів виділяються керівництво, адміністратори та оператори, за якими закріплюються відповідні повноваження та функції. Кожен користувач має свій код і пароль для доступу до системи. ТАСК забезпечує процедури накопичення, обробки та зберігання в електронному вигляді як клієнтської, так і внутрішньо-казначейської інформації, забезпечуючи реалізацію функцій виконання бюджету, контролю, обліку і звітності. Задля досягнення цієї мети у системі реалізовано такі принципи роботи з інформацією: - інформація зберігається і обробляється у табличному вигляді; - при побудові таблиць застосовано правило подвійного запису; - інформація може вводитись не більше одного разу; - запроваджена автоматична система перевірки даних; - введену інформацію неможливо вилучити безслідно; - використана спеціальна система виправлень сторнування. Відповідно, система має високий рівень вимог щодо самої інформації. Остання повинна бути, насамперед, повною, достовірною і достатньо деталізованою. Деталізація забезпечується відповідною кодифікацією операцій, рахунків та напрямків використання коштів, що дозволяє однозначно відображати інформацію в облікових регістрах. Вся щоденна інформація обробляється того ж дня і зводиться у щоденному балансі. Таким чином, режим роботи Казначейства максимально наближений до режиму, за яким працюють банки. У ТАСК можна умовно виділити такі підсистеми: 1) Синтетичний облік (головна книга) відображає узагальнену та систематизовану в автоматичному режимі інформацію, попередньо введену у систему користувачами. Показує залишки за усіма рахунками і дати руху коштів; 2) Бюджетний облік (бюджетна книга) автоматично формує підсумкову інформацію про залишки коштів за рахунками бюджетних і кошторисних призначень; 3) Аналітичний облік (журнал операцій) відстежує всі проведені у системі операції та фіксує їх у хронологічному порядку. Дає можливість за будь-який період часу проглянути будь-які операції та початкові проведення за ними; 4) Облік документів (журнал обліку документів) містить систематизовану інформацію про всі документи, що введеш у систему. Класифікує їх за типами, періодом введення, статусом (проведені, не проведені, вилучені); 5) Діловодство (протокол роботи) акумулює дані про виконавця та час виконання конкретної інформації у системі; 6) Бібліотека (довідники) містить довідкову інформацію, яка значно полегшує взаємодію користувачів із системою. Сюди входить система кодування рахунків, бюджетна класифікація, типи документів і операцій, перелік податкових органів, місцевих бюджетів тощо. Тут же знаходиться реєстр розпорядників коштів, дані про територіальну мережу розпорядників коштів. ТАСК стала першою цілісною інформаційною системою, яка забезпечила прозорість, оперативність та достовірність інформації про щоденне виконання бюджетів. У даний час органи Державного казначейства використовують більш модифікований програмний продукт ТАСК+. Проте він, як і ТАСК, не охоплює весь комплекс робіт по обліку доходів і видатків бюджетів, а також процедури внутрішнього бухгалтерського обліку і звітності. Крім цього, ці системи не передбачають розширення складу своїх користувачів за рахунок фінансових органів, органів податкової та митної служби країни. Єдиний і кардинальний шлях до усунення недоліків нинішньої системи виконання бюджетів - це повний перехід від банківської до казначейської системи виконання бюджетів з наданням Державному казначейству достатніх повноважень для здійснення банківських операцій і забезпечення його необхідними технічними можливостями для практичної реалізації функції управління фінансовими ресурсами. У свою чергу, централізація у Казначействі функцій формування, розподілу і використання бюджетних коштів вимагає комплексної автоматизації цих процесів. Це дозволить прискорити проходження інформації та коштів, підвищить оперативність одержання й обробки інформації про виконання бюджету, як і рівень достовірності цієї інформації, посилить контроль, підвищить якість планування і тим самим забезпечить вищий рівень управління виконанням бюджетів. Така система повинна створюватись на базі нових технологій і технічних засобів і вимагає, насамперед, розробки її концептуальної бази. У кінцевому варіанті ця концепція отримала таку перспективну структуру: - організація руху потоків бюджетних коштів; - взаємодія різних учасників бюджетного процесу; - взаємодія різних рівнів консолідації бюджетних коштів; - акумулювання, розподіл і використання коштів бюджетами різних рівнів. Саме ці підходи стали основою для розробки і запровадження початкового варіанта АС "Казна", яка вже сьогодні дозволяє ефективно виконувати функції управління бюджетом у рамках казначейської системи його виконання. При цьому оперативно здійснюються всі операцій з виконання бюджету, забезпечується їх автоматизація, виключається й імовірність помилок при обробці інформації. Разом з цим, для забезпечення належної ефективності комплексної автоматизації необхідно реалізувати цілий ряд заходів організаційного, методологічного, правового і технічного характеру, які включають: - методологію виконання бюджету за казначейською системою; - організаційне, інформаційне та програмне забезпечення; - комп'ютерне устаткування і телекомунікації; - організацію внутрішнього контролю й аудиту; - навчання користувачів; - методичну, програмну й експлуатаційну документацію. Крім цього, необхідно передбачити і реалізувати об'єднання учасників бюджетного процесу в єдину інформаційну мережу зі створенням корпоративної бази даних. В інформаційну мережу включається адміністрація регіону, фінансові органи і їх функціональні підрозділи, керівництво казначейських органів та їх функціональні підрозділи, районні фінансові органи, районні підрозділи казначейства, розпорядники бюджетних коштів та, при необхідності, одержувачі бюджетних коштів. Система повинна передбачати можливість підключення і цілого ряду користувачів, які взаємодіють з учасниками бюджетного процесу при здійсненні операцій з виконання бюджету: фінансових органів вищого та нижчого рівнів, регіональних органів ДПА, Державного казначейства України, контрольно-ревізійного управління і його підрозділів на місцях, НБУ та інших банків. При цьому користувачі мають працювати як у локальній мережі, так і з територіально віддалених терміналів. Це забезпечить консолідацію інформації кожного учасника бюджетного процесу в єдиній базі даних, а також дозволить користувачу оптимізувати процес введення, обробки, збереження і виведення інформації (вихідних документів). Формою організації діяльності учасників бюджетного процесу, об'єднаних у корпоративну автоматизовану систему, є технологічний процес казначейського виконання бюджету. Технологічний процес виконання бюджету строго визначає послідовність взаємодії учасників бюджетного процесу на всіх етапах виконання бюджету: формування розпису доходів і витрат, кошторисів доходів і витрат, лімітів бюджетних зобов'язань, повідомлень на фінансування, виконання бюджету в процесі операційного дня, виконання бухгалтерських проводок, підготовку звітів про виконання бюджету. Відпрацьовані і закладені у систему послідовність взаємодії учасників бюджетного процесу та алгоритм виконання окремих операцій створює повну визначеність для працівника при виконанні робіт, зводить до мінімуму помилки персоналу фінансового і казначейського органів та інших учасників бюджетного процесу і не допускає дублювання операцій різними організаціями та їхніми структурними підрозділами. Вбудований у систему електронний документообіг - комплекс організаційно-програмних заходів, - дозволяє користувачам складати, редагувати і використовувати документи в електронному вигляді. У результаті організації електронного документообігу інформація від всіх учасників бюджетного процесу збирається в єдиній базі даних що дозволяє працівникам бухгалтерії формувати бухгалтерський баланс у напівавтоматичному режимі. Кожне робоче місце учасника бюджетного процесу забезпечує виконання функцій, необхідних для здійснення окремих технологічних процесів виконання бюджету. Це дозволяє адаптувати систему до конкретної структури фінансового чи казначейського органу чи інших учасників бюджетного процесу. Система повинна створювати можливості для організації автоматизованих робочих місць з вільним набором виконуваних функцій. Послідовність виконання цих функцій регламентується технологічним процесом виконання бюджету і не може бути порушена. Розподіл задач між учасниками бюджетного процесу при обробці даних в багатоканальному режимі дозволяє доступ користувачам тільки до тієї інформації, яка необхідна для виконання їх функціональних обов'язків і блокує доступ до іншої інформації. При цьому має бути передбачена ідентифікація користувачів і авторизація виконаних операцій. Необхідний контроль і за тим, хто, коли і яку інформацію вводив у базу даних чи редагував. Користувачі можуть розпочинати роботу з інформацією тільки після введення свого імені і пароля, а після виконання роботи зберігається інформація про автора будь-якого запису. Вони можуть обмінюватися інформацією як з базою даних, так і між собою. Об'єднання учасників бюджетного процесу в єдину інформаційну мережу, організація роботи за спеціально розробленою технологічною схемою виконання бюджетів, електронний документообіг зроблять цю систему центральною інформаційно-аналітичною ланкою Державного казначейства, яка, зі свого боку, забезпечуватиме якісне виконання всіх його функцій. З цією метою налагоджується і підсистема бухгалтерського обліку виконання бюджету. Відмітною рисою системи є поєднання методів бухгалтерського обліку виконання бюджету з методами банківського обліку, що зумовлено у першу чергу ідентичністю багатьох процесів, що відбуваються у банках і у Казначействі, зокрема у частині ведення особових і поточних рахунків клієнтів. Розумне поєднання різних методів обліку надає користувачам широкі можливості автоматизації процедур аналітичного обліку, складання звітності, а також контролю й аналізу, включаючи: - щоденне складання бухгалтерського балансу виконання бюджетів; - щоденний звіт про хід виконання бюджету у цілому; - щоденний звіт про виконання кошторису доходів і витрат за кожним одержувачем бюджетних коштів; - щоденний облік кредиторської заборгованості у розрізі розпорядників та одержувачів бюджетних коштів; - щоденний контроль та мінімізація кредиторської заборгованості шляхом цільового фінансування; - облік виконання договорів з постачальниками товарів і послуг. У систему повинні бути закладені процедури контролю за виконанням бюджету: - попередній контроль: здійснюється на стадії підготовки бюджетних документів (оформлення бюджетного розпису витрат, кошторисів, лімітів бюджетних зобов'язань і розпоряджень на фінансування); - поточний контроль: здійснюється на стадії виконання бюджету (перевірка платіжних документів одержувачів бюджетних коштів на відповідність бюджетному розпису, кошторисам, лімітам бюджетних зобов'язань і грошових зобов'язань); - наступний контроль: здійснюється на стадіях складання бухгалтерських балансів і звітів про виконання бюджету. У світовій практиці мають місце два підходи до організації казначейського виконання місцевих бюджетів. Перший передбачає використання організаційної структури і нормативно-методичної бази органів Державного казначейства. Усі без винятку функції казначейського виконання місцевого бюджету покладаються на ці органи - управління і відділення Державного казначейства. Другий підхід полягає у створенні власної регіональної системи казначейства, що входить до складу органів виконавчої влади чи до складу органів місцевого самоврядування. Мінфін України має свій власний підхід, який дозволяє істотно скоротити капітальні вкладення і витрати по реорганізації Державного казначейства завдяки перерозподілу функцій казначейського виконання бюджету між фінансовими органами регіону і органами Державного казначейства. При цьому Казначейство здійснює касові видатки з відображенням відповідних операцій на реєстраційних рахунках бюджетних організацій і на рахунках одержувачів бюджетних коштів, а фінансовий орган проводить усі платіжні операції, включаючи попередній контроль витрат бюджетних установ та інших одержувачів бюджетних кошти. При всіх перевагах і незворотності процесу запровадження саме першого варіанта, тобто казначейської системи обслуговування бюджетів, слід зважати, що органи Державного казначейства найбільш ефективно виконують лише касове обслуговування бюджету, інші елементи бюджетного процесу - планування і складання бюджету, стратегічне й оперативне планування його виконання - залишатимуться у компетенції фінансових органів. Висновки та пропозиціїНині бюджет України перебуває в тяжкому стані, відображаючи економічне і соціальне становище суспільства. Деформовано структуру народного господарства, падають якісні показники виробництва, знижується виробництво продукції, зростає матеріальна і вартісна незбалансованість, а збільшення доходів населення значною мірою перевищує зростання виробництва товарів, посилюється утриманство, невміння жити на основі наявних коштів. Постійно зростаючі видатки бюджетів усіх рівнів по вирішенню соціальних проблем та інших невідкладних завдань при зниженні виробництва товарів призвели до дедалі зростаючого дефіциту доходів рад усіх рівнів. Це підкреслює необхідність централізації бюджету в одному органі – Міністерстві фінансів України, централізованого регулювання усіх бюджетів за рахунок загальнодержавних доходів і рівного фінансування усіх галузей. Одним з напрямків ефективного формування дохідної частини бюджету є детальний аналіз виконання кожного джерела доходу протягом попередніх років та врахування певних об’єктивних причин відхилення від передбачених показників. Досягнення збалансованості бюджетів може здійснюватися за рахунок находження нових джерел доходів та залучення частини коштів від приватизації державного і комунального майна. В умовах такого економічного особливо гострою залишається проблема соціального захисту. Основне завдання – державна гарантія соціальних послуг на рівні мінімальних стандартів. В зв’язку з цим необхідно: - зменшити суму пільг, якими користується населення; - забезпечення на мінімальному рівні бюджетного фінансування освіти, медицини за умови розвитку мережі не державних установ; - поступовий перехід від державного пенсійного, соціального і медичного забезпечення до пенсійного, соціального і медичного страхування. Досить вагомі потенційні можливості скорочення витратної частини бюджету пов’язані з удосконаленням процесу формування місцевих бюджетів. Потребує вирішення питання фінансування забезпечення експлуатації та утримання об’єктів комунальної власності, які перебувають у власності членів територіальної громади. І ще одним із шляхів оптимізації шляхів по обслуговуванню місцевих бюджетів є злиття відомства податкової адміністрації та казначейства, що сприятиме більш оперативному контролю за наповненням державного бюджету та контролем за його виконанням. На даному етапі ці ланки не достатньо об’єднані, що заважає оптимізації та покращенню виконанню бюджету. Перелічені вище шляхи оптимізації державного бюджету України потребують поступового впровадження. Об’єктивною передумовою забезпечення оптимальної збалансованості бюджету будь-якої країни є його реальне наповнення, в основі якого економічне зростання. Список використаної літератури 1. Конституція України. Затверджена Верховною Радою України 28.06.1996 р. №254/96-ВР; 2. Бюджетний кодекс України. Прийнятий Верховною Радою України 21.06.2001р. №2542-111; 3. Закон України "Про державну податкову службу в Україні" від 4.12.1990 р..№509-ХП; 4. Закон України "Про державну контрольно-ревізійну службу в Україні" від 26.01.1993 р. №2939-12; 5. Закон України "Про Рахункову палату Верховної Ради України" від 11.07.1996р.№315/96-ВР; 6. Закон України "Про платіжні системи та переказ грошей в Україні" від 15.04.2001 р. №2346; 7. Закон України "Про Державний бюджет України на 2005 рік" від 26.12.2002 р. № З 80-ГУ; 8. Указ Президента України від 27.04.1995 р. №335/95 "Про Державне казначейство України"; 9. Указ Президента України від 05.12.2002 р. "Про невідкладні заходи щодо вдосконалення механізмів казначейського обслуговування" № 1133/02; 10. Постанова Кабінету Міністрів України і НБУ від 14.01.97 р. №13 "Про впровадження казначейської системи виконання державного бюджету"; 11. Постанова Кабінету Міністрів України від 09.05.1997 р. №437 "Про казначейське виконання кошторисів видатків на утримання апарату органів виконавчої влади"; 12. Постанова Кабінету Міністрів України від 01.09.1997 р. "Про стан впровадження казначейського виконання кошторисів видатків" №963; 13. Постанова Кабінету Міністрів України від 01.04.1999 р. №522 "Про удосконалення управління бюджетними коштами"; 14. Постанова Кабінету Міністрів України та НБУ від 15 вересня 1999 р. № 1721 "Про створення внутрішньої платіжної системи Державного казначейства"; 15. Постанова Кабінету Міністрів України від 11.04.2001 р. №490 "Про затвердження Порядку перерахування дотацій вирівнювання та субвенцій з державного бюджету місцевим бюджетам, коштів, що передаються до державного бюджету з місцевих бюджетів, а також міжбюджетних трансфертів між місцевими бюджетами"; 16. Постанова Кабінету Міністрів України від 28.02.2002 р. .№228 "Про затвердження Порядку складання, розгляду, затвердження та основних вимог до виконання кошторисів бюджетних установ"; 17. Положення про Державне казначейство України. Затверджено Постановою Кабінету Міністрів України від 31.07.1995 р. №590; 18. Положення про єдиний казначейський рахунок. Затверджено наказом Державного Казначейства України від 26.06.2002 р. №122; 19. Наказ Головного управління Державного казначейства України від 26.01.1998 р. №5 "Про забезпечення єдиного методологічного підходу при розбудові системи Державного казначейства України"; 20. Наказ Державного казначейства України від 19.10 2000 р. № 103 "Про затвердження Порядку обліку зобов'язань розпорядників коштів бюджету в органах Державного казначейства"; 21. Наказ Державного казначейства України від 28.11.2000 р. №119 "Про затвердження Положення про організацію бухгалтерського обліку і звітності виконання державного та місцевих бюджетів в органах Державного казначейства України"; 22. Наказ Державного казначейства від 10.08.2001 р. №140 "Про затвердження порядку касового виконання державного бюджету за видатками за умови функціонування внутрішньої платіжної системи"; 37. Бондарук Т.Г. Механізм управління та обслуговування державного боргу // Фінанси України. - 2003. - №4; 38. Булгакова С.О., Базанова Н.В., Чечуліна О.О., Шаповал Т.А. Казначейська система виконання бюджету: Підручник. — К.: Київський держ. торг.-екон. ун-т, 2000; 39. Буряченко А.Є. Історичні аспекти еволюції бюджетної системи України//Фінанси України.-2002; 40. Василик О.Д., Ларіонова Л.Д. Фінанси давньоукраїнської держави за князювання Ярослава Мудрого // Фінанси України. -2002. - №8; 41. Дейкало Л. На страже интересов государства // Казна. - Жовтень. – 2000; 42. Єпіфанов А.О., Сало І.В. Бюджет і фінансова політика України: Навчальний посібник - К.: Наукова думка, 1997; 43. Івченко С. Кошти повинні не лише вчасно надходити а й використовуватися за призначенням // Казна. - 2002. - №8; 44. Казначейська система виконання бюджетів: Навчальний посібник / За ред. проф. С.І.Юрія. - Тернопіль: ТАНГ, 2002; 45. Кирилснко О.П. Місцеві бюджети України (історія, теорія, практика). - К.: НЮС, 2000; 46. Коломиє В. Нові аспекти в управлінні коштами державного бюджету України // Вісник НБУ. - 1999. - №.5; 47. Петрашко П. Прозорість бюджетного процесу та контроль за цільовим спрямуванням коштів // Казна. - 2001.- липень –серпень; 48. Сушко Н. Особливості казначейського обслуговування місцевих бюджетів // Казна. 2002. - №12. |

|||||||||||||||||||

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

Рисунок 3.4 Структура видатків

бюджету

Рисунок 3.4 Структура видатків

бюджету