|

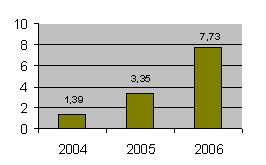

Курсовая работа: Электронные деньги: история возникновения и развитияКроме того, перевод средств из одной системы Электронных денег в другую может быть достаточно неудобной и дорогостоящей операцией, подобный перевод обходится существенно дороже, чем перевод внутри системы. Несмотря на отличную портативность, электронные деньги нуждаются в специальных инструментах хранения и обращения, а в случае физического уничтожения носителя электронных денег, восстановить денежную стоимость владельцу невозможно. Без специальных электронных устройств нельзя легко и быстро определить, что это за предмет, сумму и т.д. Средства криптографической защиты, которыми защищаются системы электронных денег, ещё не имеют длительной истории успешной эксплуатации, соответственно безопасность (защищенность от хищения, подделки, изменения номинала и т.п.) не подтверждена широким обращением и беспроблемной историей. Теоретически возможны хищения электронных денег, посредством инновационных методов, используя недостаточную зрелость технологий защиты. Глава 2. Возникновение и развитие электронных денег 2.1 История развития электронных денег На сегодняшний день в виртуальном пространстве процветают практически все виды бизнеса: электронные биржи и магазины, игорные дома, оказание разнообразных услуг и другие. А там, где виртуальный бизнес, существуют и виртуальные сделки. Сначала для расчетов по ним использовались пластиковые карты, затем появились электронные платежные системы (ЭПС). В области создания собственных ЭПС Россия практически не отстала от западных стран. В 1997 году появились первые ЭПС на западе, а уже в начале 1998 года в России группой компаний была создана система PayCash - мощный инструмент для хранения и передачи по открытым сетям финансовой информации. Система электронных платежей PayCash - российский высокотехнологический проект в области электронной коммерции. Система позволяет проводить мгновенные, защищенные и доказуемые платежи через открытую сеть передачи данных. Разработка и продвижение технологии осуществляется компанией "Алкор Пэйкэш" совместно с рядом партнеров, среди которых стоит отметить Ассоциацию экономического взаимодействия территорий Северо-Запада РФ, Академию региональных проблем информатики и управления, Российскую Криптологическую Ассоциацию и Международный Банковский Институт. К 1997 г. разработка технологии PayCash была закончена, и уже через год - 15 января 1998 г. была запущена пилотная версия платежной системы PayCash, в которой использовались "игрушечные" деньги, и любой желающий мог опробовать ее в действии. В 1997 году в России начал функционировать CyberPlat (КиберПлат) [49] - первая электронная платёжная система. Первый онлайновый платеж был проведен 18 марта 1998 года в пользу компании "Гарант-парк", а первый платеж в пользу оператора сотовой связи - "Билайн" - был осуществлен 12 августа 1998 года. К настоящему моменту CyberPlat® ("КиберПлат") работает на рынке электронных платежей уже более 12 лет и является самой крупной в России и странах СНГ, надежной и отлаженной платежной системой. В конце 1998 года появилась самая известная и распространенная на данный момент система платежей WebMoney. Воспользоваться ее услугами можно с помощью специальной клиентской программы WM Keeper Classic или через web-приложение WM Keeper Light и браузер. Дата первой транзакции - 20.11.1998 г. Однако официальным появлением системы Webmoney считается 24.11.1998 г. Официальным разработчиком и учредителем электронной платежной системы выступало ЗАО "Компьютерные и информационные технологии". Ввиду царившей экономической нестабильности руководство системы Webmoney грамотно организовывает кампанию по привлечению новых клиентов, участников системы. Первая тысяча зарегистрировавшихся участников системы получила по 30 WM, первые подключившиеся магазины получали по 100 WM. Главное, что уже на начальных этапах развития отличало Webmoney Transfer от интернет-банков, - это простота использования. У клиентов системы складывается впечатление, что посредника между адресатом и отправителем перевода просто не существует. Такой вариант организации платежной системы носит название "person to person". Вероятно, именно поэтому пользователи системы тут же прозвали ее "муравейником". Появление соответствующего логотипа не заставило себя ждать. Система Webmoney поначалу была не столь удобна. Пользователи "вебмани" вынуждены были искать, на что потратить свои электронные деньги, ведь российских интернет-магазинов, работающих с WM-ками было немного. Отправить перевод родственнику было проблемой, поскольку система была ещё не столь популярна. Да и вывод средств можно было осуществить лишь в Москве. Осознавая это, компания WM Transfer расширяет свою сферу влияния. С 1999 года стало возможным осуществлять почтовые и телеграфные переводы. WebMoney начинают сотрудничать с знаменитой системой переводов Western Union. Это позволило многим пользователям начать переводить деньги родственникам заграницу, пользуясь WebMoney. В этом же 1999 году 22 ноября WebMoney Transfer вводит систему аттестатов. Аттестат становится своеобразным мерилом авторитета пользователя. Чем выше уровень вашего аттестата, тем больше к вам доверия. Покупатель всегда может, прежде чем платить за что-то, посмотреть аттестат продавца и решить, стоит ли иметь с ним дело. У недобросовестного клиента WebMoney может отозвать аттестат, т.е. сделать его нефункциональным. Политика компания складывается следующим образом: вебмани гарантирует обеспеченность своих электронных чеков, но в то же время старается, чтобы деньги из системы вообще не выводились, поэтому разрешает открывать обменный пункты в разных городах России, по достаточно простой схеме. Достаточно иметь всего персональный аттестат и любое физическое лицо может зарегистрироваться как обменный пункт в каталоге мегасток. Директор по развитию WebMoney Петр Дарахвелидзе говорит, что достаточно 1 WMZ перегнать 99 раз с кошелька на кошелек и деньги ваши станут наши. (за счет комиссия 0.8% за транзакцию). В многих городах России стали открываться обменные пункты, поэтому обеспеченность системы большую часть легла именно на них, теперь вебмани можно превратить в реальные рубли в течении 1-2 часов. Вебмани не стоит на месте и для повышения ликвидности не запрещает менять свои титульные знаки на другие электронные деньги. Уже к тому времени с списках разрешенных платежек находились E-Gold и E-Bullion, позже ЯндексДеньги. В тоже время вебмани начинает работать с юридическими лицами, предлагая покупать вебмани за 1%. В систему хлынули много миллионные потоки безналичных рублей от многих юридических лиц. Обменные пункты первые ощутили этот удар на себе, посыпалось множество заявок на вывод, но уже суммы шли на 6-значными нулями. Этот всплеск активности и отразился на бирже вебмани, WMR можно обменять на WMZ но уже с потерей 2 и более %. Темпы роста пользователей составляют почти 100% в год! Со временем количество пользователей системы среди юридических и физических лиц растет. И появляется необходимость внедрять новую виртуальную валюту. Пользоваться лишь веб-долларами многим было не так уж удобно. В апреле 2000 года к WMZ (эквиваленту USD) добавлен эквивалент рубля - WMR. Прежние WM (доллары) теперь именуются как WMZ. В этом же году для повышения "юзабилити" компания заботится о выпуске различных скинов для клиента WebMoney. И, пожалуй, самое важное: Webmoney Transfer вошла в список наиболее популярных платежных систем, которыми пользуются для онлайн-покупок. Для многих пользователей платежной системы в России расчеты в системе стали более удобны и прозрачны. Система WebMoney становится все более популярной и не только в России. В октябре 2000 года Банк России выдал АКБ "Таврический", одному из финансовых операторов системы, первое в России "Регистрационное свидетельство на эмиссию предоплаченного финансового продукта PayCash". Таким образом, у клиентов системы появились четкие банковские гарантии. После получения свидетельства система на основе технологии PayCash начала постепенный переход с агентской схемы взаимоотношений между пользователями и магазинами к более универсальной схеме на основе предоплаченного финансового продукта (ПФП). Тем временем условная денежная масса в системе с апреля по ноябрь 2000 года выросла в 60 раз. Доля рынка компании в платежах с использованием цифровой наличности по оценкам журнала "Эксперт" на тот момент, составляла 20%. Первые положительные итоги работы стали причиной перехода PayCash в начале декабря 2000 года с пилотной на индустриальную версию системы. В 2001 году Система WebMoney запуск биржи кредитов, появляется новая возможность - получать и выдавать кредиты другим участникам, появление в системе эквивалента евро - WME. Это стало прорывом WebMoney на Европейский рынок и облегчением работы с системой для жителей многих стран. В 2001 году в системе появляется новая возможность - получать и выдавать кредиты другим участникам. Компания вводит новую валюту WME - евро. Вероятно, это было сделано ради поднятия престижа, а не из-за большой необходимости. Даже сегодня мало тех, кто осуществляет операции с WME. Участников системы становится всё больше. В 2001 году в Интернете появился первый из череды вирусов, написанных специально для кражи денег пользователей с их электронных кошельков. [11] А значит необходимо усилить контроль за порядком. В 2002 году создается сервис Security, теперь "вебмани" стали более безопасными. В Этом же году появляется сервис Merchant для упрощения онлайн-платежей в Интернет-магазинах и компаниях поставщиках товаров подключенных к системе WebMoney. 24 июля 2002 года компания “PayCash” заключает партнерское соглашения с компанией "Яндекс" по запуску проекта "Яндекс. Деньги" - универсальной платежной системы. Изначально яндекс. деньгами можно было оплатить услуги самого яндекса, т.е. за рекламу на сайте, позже появлялись Интернет магазины. Яндекс так же понимал, что необходимо создать базу магазинов, где можно потратить яндекс и подключил самые крупные магазины на льготных условиях. [28] Политика платежной системы была следующей: 1) Нельзя вести предпринимательскую деятельность 2) Деньги в системе можно только тратить или выводить способами представленными на официальном сайте. 3) Обменники в других городах мягко говоря не приветствуются, но если и удавалось договориться, то только на условиях отдавать 5% яндексу от операции. Яндекс. деньги сами выходят на банки, предлагают выгодные условия работы, тем самым во многих банках можно купить яндекс за 0%. Из-за этого за небольшой промежуток времени, Яндекс. деньги можно ввести во всех городах России. Но все бы вроде хорошо, но ввести то можно, а вот вывести бесплатно уже не получится, поэтому многим пользователям приходиться терять 3-8% на операциях вывода из системы. Кроме того Яндекс. деньги являются отзывными и в случае если вы перевели деньги и потом решили, что не туда, можно написать заявление, заверить у нотариуса и деньги вам вернут обратно на счет. К концу 2002 года группа российских и украинских экономистов и программистов создала систему RUpay, представляющую собой интегратор платежных систем. В нем программно объединены в одну систему несколько ЭПС и обменные пункты. При регистрации в RUpay не запрашивается личная информация о пользователе и не требуется никаких документов. В то время как некоторые ЭПС ввели сертификацию пользователей, RUpay, свою очередь, объявила о введении практики гарантированного возмещения денежных средств пользователям. Если вы отправили платеж по ошибке не туда или стали жертвой мошенников, вам вернут деньги. Таким образом, продавец или покупатель, осуществляющий расчеты с помощью системы RUpay, получает 100% гарантию выполнения контрагентом своих обязательств. В 2003 году компания WM Transfer Ltd запустила сервис уведомлений Notify о поступлении сообщений, переводов или счетов, были ужесточены правила получения персональных аттестатов, появились электронные кошельки WMU - эквивалент гривны. С появлением гривневых кошельков WebMoney обретает огромную популярность в Украине. В июне 2004 года Банк "Таврический" получил от Банка России бессрочное Регистрационное свидетельство на осуществление эмиссии предоплаченного финансового продукта № 17 С/2. Для развития и продвижения технологии была создана международная группа компаний PayCash, объединяющая владельцев и лицензиатов технологии. В процессе развития в состав акционеров проекта вошло Государственное унитарное предприятие АО "Корпорация "Аэрокосмическое Оборудование" и ряд других российских и зарубежных инвесторов. [33] В системе WebMoney в 2004 году выпущен GSM Keeper - специальная версия ПО для мобильных телефонов, теперь в любое время есть доступ к сервисам WebMoney. В 2004 году компанией "МаниМэйл" ("MoneyMail") была разработана Деньги@Mail.ru, которая, по мнению разработчиков, лишена распространенных пороков имеющихся платежных систем и позволяет переводить денежные средства быстро, легко и, главное, безопасно. Финансовая деятельность компании "МаниМэйл" обеспечивается взаимодействием с такими крупными организациями, как "Мегаватт-Банк", "Райффайзенбанк", а также "Киберплат" и "e-Port". К преимуществам Деньги@Mail.ru можно отнести широкий спектр предлагаемых функций, при полном отсутствии абонентской платы и других периодических платежей. Система принимает платежи за коммунальные услуги (квартплата, МГТС, Ростелеком), мобильную связь и Интернет-доступ, а также позволяет совершать выплаты по кредитам. При этом комиссия с пользователя не взимается. Безопасность счетов данной платежной системы обеспечивается несколькими способами. Помимо традиционного входного пароля, Деньги@Mail.ru используют защищенное SSL-соединение, блокировку по IP и систему подтверждения платежей (с помощью специального кода, ключ-карты, SMS). Однако следует быть внимательным - снять установленную пользователем блокировку в системе Деньги@Mail.ru довольно сложно. Особенно если ваш аккаунт имеет анонимный статус. Тогда вам придется получить доверенный статус и ждать 45 дней. Если за этот срок на ваш счет никто права не предъявит, справедливость будет восстановлена. Поэтому пользователям, неуверенным в стабильности своего IP-адреса использовать данную функцию не рекомендуется. Главным недостатком системы является ее некоторая ограниченность как в расчетных единицах, так и в территории охвата. Несмотря на хождение в системе американских долларов (USD) и евро (EUR), основной денежной единицей остается российский рубль, а территория охвата включает только Российскую Федерацию. Прямые платежи на счета иностранных банков система не осуществляет, а для денежных переводов в другие платежные системы необходимо воспользоваться обменными пунктами. Деньги@Mail.ru работает с ROBOXchange, ONLINECHANGE, ExchEngine, MegaExchange, Menyala.ru, WMer.ru, NetExchange [26]. С 2004 года работает и развивается на рынке платёжных систем Компания "Объединенная система моментальных платежей" (ОСМП) , предоставляя абонентам удобный и оперативный способ оплаты услуг сотовых операторов, интернет-провайдеров, коммерческого телевидения, IP-телефонии. В 2005 году система WebMoney ввела специальный показатель деловой активности пользователя Business Level, появились узбекские кошельки WMY. А пользователям проекта "Яндекс. Деньги" 29 сентября 2005 года стала доступна возможность работы через веб-интерфейс. В 2006 году для всех участников системы WebMoney был открыт Долговой сервис для пользователей, в Белоруссии появились кошельки WMB. Значимое событие 2006 года это подключение к WebMoney livejournal.com и многих западных казино, букмекерских контор и других сервисов для оплат электронными деньгами. Система WebMoney быстро продвигается на Запад. В 2006 году оборот 5 крупнейших игроков российского рынка электронных платежных систем, увеличился на 131% по сравнению с 2005 годом и превысил 7,7 млрд. долларов. Лидером рынка в настоящее время является компания "Киберплат", оборот которой по итогам 2006 года увеличился на 136% по сравнению с 2005 годом и составил 2,639 млрд. долларов (Рис.1). Стоит отметить, что по оценкам CNews Analytics, совокупный оборот 5 крупнейших ЭПС составляет около 85% всего рынка, при этом на "Киберплат" приходится свыше трети рассматриваемого показателя.

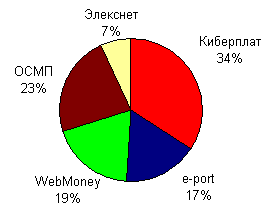

Рис.1: Динамика совокупного оборота 5 крупнейших ЭПС России, млрд. долларов, Впрочем, сам рынок электронных платежей в России также развивается очень динамично - по оценкам CNews Analytics, средние темпы роста рынка достигают 125% в год. Второе место в совокупном обороте 5 крупнейших ЭПС России занимает компания ОСМП, доля которой составил по итогам 2006 года 23,3%, на третьем - WebMoney (18,9%), на e-port приходится 16,8% совокупного оборота, а венчает пятерку лидеров "Элекснет" с 6,8% (Рис.2).

Рис.2: Структура совокупного оборота 5 крупнейших ЭПС России по итогам 2006 года, % В 2007 году введен новый тип титульных знаков - WMG, которые обеспечиваются золотом. Также была создана панель WebMoney Advisor. Проведено усиление безопасности системы, введен сервис Процессинга, упрощающий прием платежей в адрес продавцов товаров через WebMoney. В 2007 году со Skype заключен договор и теперь, оплатить сервис можно через систему WebMoney 12 декабря 2007 года Платежная система WebMoney удостоилась Национальной банковской премии в номинации "Лучшая система онлайн-платежей". Это действительно грандиозный успех WebMoney Transfer. В 2008 году подключение к WebMoney социальной сети Vkontakte, популярной игры World of Warcraft, файлаобменной системы RapidShare. 30 марта 2007 года Яндекс выкупил долю партнера и стал единственным владельцем платежной системы, сумма сделки не разглашалась. Сделка повлекла смену юридического лица - вместо ООО "Яндекс. Деньги" было образовано ООО "ПС Яндекс. Деньги". Переименование и изменение состава владельцев никак не отразились на пользователях системы. Новая компания также сохранила все договоренности с партнерами системы. Проект „Ядекс. Деньги“, по сути, - уже давно часть Яндекса, и состоявшаяся сделка только отражает и закрепляет уже де-факто существующую ситуацию. Новый платежный сервис "Единый кошелек" провел первый платеж 18 июня 2007 года. Регистрация же первого реального пользователя была осуществлена 2 июня того же года. Начиная с этого времени и до настоящего момента "Единый кошелек" пребывает в режиме открытого beta-тестирования. Любопытно отметить, что владельцем "Единого кошелька" является ЗАО "ИПЦ" (Информационно-процессинговый центр), г. Москва. Данная компания, как известно, также владеет платежной системой X-Plat, специализирующейся на организации бизнеса дилеров по приему моментальных платежей. Основным преимуществом сервиса является оплата различных услуг, сама платежная система делит их на 7 основных: 1) Оплата услуг мобильной связи, более 600 провайдеров по всему миру. Возможность осуществлять оплату в интернет-магазинах, а так же выделяются способы оплаты VoIP телефонии. Еще отдельно следует упомянуть о предоставляемом видеохостинге, на котором уже хранится более полумиллиона видеороликов, и вы можете создать свой видео архив. 2) Уникальные предложения, а именно возможность покупки ваучеров Ukrash (моментально и без комиссии) и Betmax (включает 12 провайдеров связи и также оплачивается моментально) 3) Программа лояльности. При каждой оплате пользователи получают небольшие бонусы, например, совершение платежей без комиссии и отправление бесплатных sms-сообщений. Сюда же входит и партнерская программа "Единого кошелька" 4) Доступность клиентских программ. Один из особенных пунктов, так как предоставляет действительно хорошие возможности, а именно приложения для всех видов мобильных телефонов и браузеров, дополнительные вкладки для социальных сетей и даже гаджет для windows. 5) Стабильность. За 2 года присутствия на рынке платежных систем, заявленное время бесперебойной работы составило 99.5%, так же не было ни одного "потерянного" платежа. Как утверждает администрация "Единого кошелька" это было достигнуто за счет собственного парка высокотехнологичных серверов и квалифицированных специалистов. 6) Большая сеть пополнения. Пополнить кошелек можно в России и 88 странах мира. Это стало доступно после сотрудничества с другими системами anelic и unistream, а так же основные виды пополнения, банковскими картами Visa и Mastercard. Платежную систему можно пополнить в 150000 платежных терминалах и точек приема платежей, банковским переводом, с любого российского банка. 7) Положительные отзывы в СМИ. Более 16ти основных интернет изданий хорошо отозвались о платежной системе. Несмотря на такое количество особенностей, практически в каждом пункте "плюсов" можно найти минусы. Причем попадаются они не вовремя, именно при совершении платежа, или пополнения. Например, "Единый кошелек" имеет возможности обмена с другими платежными системами, но делает он это очень избирательно, и более того, на некоторые средства принятые от другой платежной системы мы можем увидеть строгие ограничения, похоже на "блокирование" денежных средств. Но главный недостаток в том, что узнаем мы об этом после совершения пополнения. Возможно, это сделано для безопасности, но создается ощущение какой-то недоделанности (поменяй слово, некрасиво), наверное, потому что нет описания, хотя бы предупреждения о последствиях платежа. В целом программа не отличается от других и похожа на сетевой маркетинг. Заключается она в следующем, за каждого нового пользователя, пришедшего на сайт по вашей партнерской ссылке, и зарегистрировавшегося на номер мобильного телефона, вам начисляется вознаграждение в размере 1 рубль. Сумму вознаграждения вы можете получить на свой кошелек минимум после 10 регистраций (рублей). Примечательно то, что разрешаются любые способы распространения партнерских ссылок, кроме спама, а так же противоречащие законодательству РФ и не портящие имидж и репутацию сервиса. Список тарифов на любые операции связанные с "Единым кошельком" можно посмотреть по http://w1.ru/map/about/tariff/ По списку видно основного партнера платежной системы, "Райффайзенбанк", именно на его счета и карты, или с них комиссия 0%. С других же банков комиссия составит от 1.5%. Так же выделяется и список основных платежных терминалов, в половине которых комиссия за пополнение не взимается. К сожалению, в Омске есть только один вид таких терминалов "Мультикасса", другие названия либо из других регионов, либо пополнение через них платное, например через QIWI возьмут 5% от платежа. Существует и максимальная планка совершения не только платежа но и пополнения, например с того же терминала можно максимум заплатить 14 тысяч рублей. Пополнение с банковского перевода, не может превышать 300 тысяч, но с них банк возьмет свою комиссию за отправление перевода, и "Единый кошелек" еще возьмет от 2%. Наиболее простой в таком случае остается обмен с Webmoney, комиссия на него будет определяться обменным пунктом, который вы выберете для совершения обмена. Но и тут есть подвох, пополнение с Webmoney даже если вы найдете за 1%, вернуть обратно на WM вы сможете, потеряв комиссию обмена и 3.5% снимет "Единый кошелек". Так же хитро пополняется и с банковских карт, несмотря на комиссию 1.5% добавится комиссия банка (и погрешность курса, если счет на карте не рублевый), но пополнить можно не более 3х тысяч рублей. При этом, пополненные таким способом денежные средства нельзя будет перевести никуда, ни на какую платежную систему, они просто осядут в "Едином кошельке", вы их сможете максимум потратить, оплатив какие-либо виды услуг с которыми кошелек сотрудничает, но и то не все, например, ваучеры Ukrash просто так купить не получиться, так же нельзя оплачивать товары и услуги в интернет-магазинах. И это несмотря на систему безопасности, которую нужно тщательно пройти при регистрации карты в системе. К слову, карты принимаются только двух видов Мастеркард и Виза, и об этом написано на каждой страничке "Единого кошелька". |

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||