|

Курсовая работа: Электронные деньги: история возникновения и развитияПароль к WMID; Файл ключей (начиная с WM Keeper Classic 2.4.0.1 система требует создания резервной копии ключевого файла на сменном носителе). При переустановке операционной системы или ее изменении WM Keeper запрашивает файл ключей со сменного носителя. При отсутствии нужного файла доступ к кошельку блокируется, а для разблокировки придется заплатить определенные средства; Особая архитектура исключает взлом WM-кошелька, а также операции с пустыми счетами; Все трансакции и сообщения в WebMoney Transfer проводятся в закодированном виде. При этом алгоритм защиты информации схож с RSA с длиной ключа более 1040 бит. Дополнительную безопасность обеспечивают уникальные сеансовые ключи. Потеря электронных средств исключается на системном уровне. При проведении трансакции средства могут быть либо на счету отправителя, либо в кошельке получателя, промежуточных положений не бывает. Незавершенные операции системой не учитываются. Помимо стандартных настроек безопасности система WebMoney Transfer имеет ряд дополнительных сервисов, настраиваемых индивидуально. Более подробную информацию об этих и других услугах платежной системы можно получить на официальном сайте WebMoney [26]. Вебмани система открытая для бизнеса, за счет обменных пунктов в самом начале платежка получила широкое развитие, и уже позже подключились и банки. В октябре 2009 г. ведущие компании российского рынка электронных платежей в рамках круглого стола "Электронные деньги: в поисках регулирования" объявили о создании Ассоциации "Электронные Деньги" (АЭД). К Ассоциации присоединились компании i-Free, WebMoney, Яndex. Деньги, платежный сервис QIWI (КИВИ), национальные индустриальные ассоциации НАУМИР и НАУЭТ. Создатели ассоциации определили основную цель АЭД следующим образом: развитие рынка электронных денег как общедоступной финансовой услуги в интересах населения, государства и участников отрасли. [34] Лидерами российского рынка электронных денег 2009 года в категории "интернет-платежи" по-прежнему остаются Яндекс. Деньги и WebMoney, совокупная доля которых составляет порядка 90%. В 2009 году обороты этих компаний выросли на 40% по отношению к 2008 году: российские пользователи пополнили свои интернет-кошельки в этих платежных системах на сумму более 17 млрд. рублей, а общее число активных аккаунтов превысило 2,3 млн. Число пользователей рынка электронных денег в категории "мобильные платежи" (за товары и услуги, не связанные с мобильным контентом) в 2009 году составило более 15 млн. человек, объем платежей - порядка 8 млрд. рублей. Прирост оборотов компаний в этой категории составил порядка 100%. Крупнейшими игроками рынка являются i-Free, A1, Инфон, Инкор-медиа. У другого крупного участника рынка - платежного сервиса QIWI (КИВИ) - объединяющего в себе такие категории рынка электронных денег как "мобильные, терминальные и интернет-платежи", в 2009 году число пользователей превысило 6 млн. человек, а оборот составил более 11 млрд. рублей, что в 2,5 раза больше, чем показатели предыдущего года. Таблица 1. Основные показатели рынка электронных денег в 2009 г: [35]

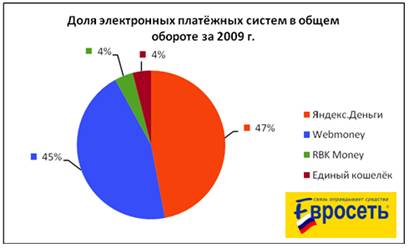

По данным опроса, который проводился в августе 2009 года, электронными деньгами за последний месяц расплачивались 2,24 млн человек или 7% городской месячной аудитории Рунета старше 18 лет. [27] На российском рынке в 2009 году суммарный оборот платежей по перечисленным платежным системам составил около 18,3 млрд рублей, из которого на долю системы "Яндекс. Деньги" приходится примерно 47% оборота, на WebMoney около 45%, почти по 4% на RBK Money и "Единый кошелек". Стоит отметить, что основные операционные показатели были раскрыты участниками рынка впервые за десятилетнюю историю отрасли [33]. Прогнозируемый прирост этого рынка в 2010 году составит 25%.

Рис.3. Доля электронных платежных систем в общем обороте за 2009г. Рынок электронных денег в России в 2009 году продемонстрировал высокие темпы роста. По оценке Ассоциации "Электронные деньги" (АЭД), число россиян, воспользовавшихся "электронными кошельками", составило порядка 20 млн. человек, а суммарный оборот отрасли превысил 40 млрд. рублей. За три квартала 2010 года оборот рынка электронных денег в России составил около 40 млрд руб. Знаковое событие произошло 6 октября 2010 г., холдинг QIWI Ltd, куда входит лидер рынка моментальных платежей платежная система "Киви", объявил о том, что обзавелся собственным банком.100% акций 1-го Процессингового банка приобрела входящая в холдинг компания ОСМП. Таким образом, платежная система "Киви" фактически стала первой на этом рынке 100-процентным собственником коммерческого банка. Так как большая часть платежей, осуществляемых через терминалы (переводы, погашение кредитов, продажа виртуальных карт, платежи в пользу государства, оплата услуг ЖКХ) предполагает активное взаимодействие с банками, однако платежная система в таком случае платит ему комиссию и лишается части своего дохода. Поэтому при большом объеме платежного бизнеса выгоднее иметь свой банк. Кроме того, банковские продукты, продаваемые через терминалы, имеют довольно сложную структуру, и в случае если банк откажется от сотрудничества, платежной системе будет сложно быстро найти нового партнера и наладить с ним взаимодействие. У сделки есть еще один аспект: в законопроекте о национальной платежной системе, разработанном Минфином, предусмотрено ограничение доступа платежных систем к эмиссии электронных денег (для этого нужна лицензия кредитной организации). Обсуждается также вопрос, что оператором платежной системы может быть лишь организация, имеющая такие лицензии. Целью сделки является компенсация будущих регулятивных рисков, указывают в QIWI Ltd, приобретение банка поможет холдингу в том числе и в случае, если операторов платежной системы обяжут страховать платежи в банке [21]. 2.3 Законодательная базаВ России в отличие от большинства зарубежных рынков нет специфического законодательства, регулирующего эту отрасль. Каждая ЭПС в свое время придумала себе схему функционирования в рамках общего законодательства, все платежные системы сильно разнятся по юридической модели и технической реализации, имеют свои особенности ведения бухгалтерии. Это порождает непонимание со стороны бухгалтерских работников, да и налоговым инспекциям зачастую невдомек, что WebMoney и "Яндекс. Деньги" - очень разные вещи, хотя и та и другая системы оперируют электронными деньгами (которые обозначаются, в частности, WMR и ЯД). Адекватное законодательство в области ЭПС нужно и игрокам рынка (равные для всех и внятные условия игры всегда способствуют развитию отрасли), и надзорным органам, которые сплошь и рядом просто не понимают, что происходит внутри операторов электронных денег. Тем не менее игроки рынка долгое время предпочитали не высказываться громко на тему необходимости специфического законодательства, закономерно опасаясь, что в итоге рынок, как это уже случалось в других отраслях, окажется излишне зарегулирован [20]. В 2009 году были приняты федеральный закон № 103-ФЗ "О деятельности по приёму платежей физических лиц, осуществляемой платёжными агентами" и федеральный закон № 121-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона „О деятельности по приёму платежей физических лиц, осуществляемой платёжными агентами“". Они стали первыми российскими законодательными актами, которые касались не только традиционных, но и электронных розничных платежей. [50] До конца 2010 года планируется принять закон о Национальной платёжной системе, который должен упорядочить работы всех участников рынка розничных платежей, не охваченных нынешним законодательством. [25] 15 ноября 2010г законопроект внесён в Госдуму России. В законопроекте предусмотрены специальные положения, устанавливающие требования к деятельности операторов электронных денег и осуществлению перевода электронных денег, а также требования к деятельности оператора по переводу денежных средств при привлечении им платежного агента. [40] Интерес представляет и инициированный Минэкономразвития РФ в июне 2010 года проект закона № 342098-5 "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона „Об общих принципах организации предоставления государственных (муниципальных) услуг и исполнения государственных (муниципальных) функций“". В нём говорится о возможности внесения в Налоговый кодекс РФ поправки, согласно которой с помощью электронных денег (с интернет-кошельков, через платёжные терминалы) можно будет совершать налоговые платежи. [51] В 2009 году была создана ассоциация "Электронные деньги", в которую вошли WebMoney, Яндекс. Деньги, Объединённая система моментальных платежей (бренд QIWI), оператор мобильных платежей i-Free, Национальное партнёрство участников микроэлектронного рынка (НАУМИР), Национальная ассоциация участников электронной торговли (НАУЭТ). Участники настаивают на том, что для дальнейшего нормального развития рынок электронных денег нуждается в правовой основе. [52] Среди задач ассоциации - участие в выработке касающихся электронных денег законов и выработка уникальной отчётности, которая поможет анализировать состояние и развитие рынка электронных денег. [37] 2.2 Тенденции развития электронных денег В ближайшее время электронных денег рынок может стать существенно больше. Недавно принятые в первом чтении поправки в законы "О банках и банковской деятельности" и "О связи" (так называемый законопроект "О мобильных платежах") после вступления их в силу легализуют мобильных операторов в качестве полноправных участников рынка электронных денег. Их клиенты смогут оплачивать товары и услуги в интернете за счет остатков средств на своих абонентских счетах. По экспертным оценкам, сейчас на этих счетах находится около 800 млрд руб. То есть, даже если на электронные платежи клиентами операторов связи будет использоваться лишь 5% этих средств, рынок электронных платежей может вырасти вдвое. Впрочем, и конкуренция на нем увеличится. Рынок электронных денег - это система расчетов за заказанные в интернете товары и услуги через электронные кошельки (или счета). Представители систем электронных денег, опасаясь утраты своих позиций, уже сейчас начали лоббировать внесение поправок в еще не принятый законопроект "О мобильных платежах". По их мнению, надзор за новыми участниками системы должен быть таким же строгим, каким его собираются сделать за уже существующими. Они напоминают, что проект закона "О национальной платежной системе", которым будет регулироваться их деятельность, предполагает ее обязательное лицензирование со стороны Центробанка. Законопроект же "О мобильных платежах" никакого лицензирования не предусматривает, требуя от сотовых операторов лишь иметь договор с банком. "После принятия законопроекта о национальной платежной системе себестоимость бизнеса систем электронных денег увеличится, - говорит председатель ассоциации "Электронные деньги" Виктор Достов. - Для получения лицензии ЦБ необходимо иметь уставный капитал в размере 18 млн руб., примерно столько же составят первоначальные затраты на набор дополнительного персонала, закупку банковского программного обеспечения и т.п.". Это увеличит стоимость наших услуг, что сделает их менее конкурентными, резюмировал он. Операторы сотовой связи рассчитывают, что законопроект "О мобильных платежах" останется без изменений, полагая, что если и править, то законопроект "О национальной платежной системе". Если Госдума примет законопроект "О мобильных платежах", неизбежны будут и корректировки законопроекта "О национальной платежной системе" для устранения противоречий. Перспективность этого рынка для себя сотовые операторы не отрицают. Чтобы мобильные платежи стали массово востребованной услугой, ничего революционного не нужно, должна набраться критическая масса пользователей, которые будут экспериментировать и привлекать других. По оценкам экспертов, это 5-10 млн пользователей в стране. Для сравнения: электронных кошельков сейчас открыто около 25 млн. Достичь компромисса и согласовать между собой два законопроекта будет непросто, считают эксперты. В конечном счете главное, чтобы у потребителя, которому удобно оплачивать услуги с мобильного телефона, была такая возможность", - сообщил один из разработчиков проекта "О мобильных платежах", глава комитета Госдумы по финансовым рынкам Владислав Резник. "Вряд ли стоит отказываться от лицензирования систем электронных денег, это даст их клиентам, которые сейчас периодически жалуются на пропажу денег со счетов, определенные гарантии, - говорит член комитета Госдумы по финансовым рынкам Павел Медведев. - Но и позволить мобильным операторам выполнять функции банков, как это предполагает проект "О мобильных платежах", недопустимо". Несмотря на дискуссию вокруг этих законопроектов, скорого передела рынка вряд ли можно ожидать. Определить, в чьих руках окажется этот бизнес, можно будет лишь через три-пять лет [22]. Сколько бы операторов рынка ни было в будущем и как бы они ни называли свои денежные единицы, правила эмиссии и оборота будут общими для всех платежных систем. Разница между ними будет только в названии, удобстве и стоимости обслуживания. Правила бухгалтерского учета и правила налогообложения операций тоже станут едиными. Последнее обстоятельство устранит нынешнюю головную боль бухгалтеров и налоговых инспекторов, ведущих учет каждой электронной валюты отдельно и по разным правилам [20]. Заключение В современном мире интернет и компьютерные технологии прочно вошли в жизнь обычного человека. Любая уважающая себя компания имеет как минимум сайт в интернете, а большое количество обычных магазинов имеют своих виртуальных двойников во всемирной сети. Люди стремятся успеть больше, заказывая услуги и товары в интернете, да и это становиться просто более удобным во многих случаях, чем поход в обычный магазин. Даже если Вы не заходите в интернет, то сервисами моментальных платежей Вы все равно пользовались обязательно, явно или косвенно используя электронные деньги. Электронные деньги стали неотъемлемой частью платежной системы современной экономики России. В данной работе мы дали определение электронным деньгам: Электро́нные де́ньги - это денежные обязательства эмитента в электронном виде, которые находятся на электронном носителе в распоряжении пользователя. Такие денежные обязательства соответствуют следующим трем критериям [24] : - Фиксируются и хранятся на электронном носителе. - Выпускаются эмитентом при получении от иных лиц денежных средств в объёме не меньшем, чем эмитированная денежная стоимость. - Принимаются, как средство платежа другими (помимо эмитента) организациями. С одной стороны они являются средством платежа, с другой - обязательством эмитента, которое должно быть выполнено в традиционных неэлектронных деньгах. Определили основные достоинства: · Универсальность электронных денег означает, что они могут быть использованы относительно повсеместно; · Делимость - обычная разменность; · Моментальность расчетов; · Портативность не зависимо от количества денег; · Безопасность. Проследили историю возникновения в 1997 году и развития электронных денег в течении 12 лет. За такое короткое время платежные системы на основе электронных денег прошли путь от почти игрушечных платежей до оборота в 53 млрд. руб. в 2010 году. И эти показатели в ближайшее время будут расти не снижаемыми темпами не менее 25% в год. Намечается тенденция сращивания бизнеса электронных платежных систем с банковским бизнесом. Определили лидеров рынка электронных денег: На российском рынке интернет-деньег в 2009 году суммарный оборот платежей по перечисленным платежным системам составил около 18,3 млрд рублей, из которого на долю системы "Яндекс. Деньги" приходится примерно 47% оборота, на WebMoney около 45%, почти по 4% на RBK Money и "Единый кошелек". Прогнозируемый прирост этого рынка в 2010 году составит 25%. В сегменте платёжных терминалов с функцией пополнения счёта в "Личном кабинете" без конкретной цели лидируют КиберПлат около 30% и QIWI примерно 43%. В сфере мобильных платежей для приобретения товаров и услуг, доставляемых не на телефон, безусловным лидером является i-Free. Рассмотрели условия использования электронных денег ведущих электронных платежных систем и их стратегии развития. С принятием закона "о национальной платежной системе" законодательное регулирование в сфере оборота электронных денег станет более понятным и прозрачным для организаций и физических лиц. Появятся более четкие гарантии финансовых регуляторов в использовании электронных денег. Что даст толчок к более широкому использованию электронных денег в коммерции и для расчетов. Список использованной литературы 1. Федеральный Закон Российской Федерации от 3 июня 2009 года N 103-ФЗ г. Москва "О деятельности по приему платежей физических лиц, осуществляемой платежными агентами". 2. Федеральный Закон Российской Федерации от 3 июня 2009 г. N 121-ФЗ г. Москва О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона "О деятельности по приему платежей физических лиц, осуществляемой платежными агентами" 3. Деньги. Кредит. Банки [Текст]: учебник для вузов / Ю.В. Базулин [и др.]; отв. ред.В. В. Иванов, Б.И. Соколов. - 2-е изд., перераб. и доп. - М.: Проспект, 2009. - 848 с.: ил. 4. Проект закона N 342098-5 "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона „Об общих принципах организации предоставления государственных (муниципальных) услуг и исполнения государственных (муниципальных) функций"". 5. Проект закона "О Национальной платёжной системе". 6. Андрей Шипилов, Кошелек под колпаком. // Журнал "Деньги" № 37 (794) от 20.09.2010 . 7. Ксения Дементьева, Василий Нантай. Платежные системы забанковали // QIWI обзавелась банковской лицензией. Газета "Коммерсантъ" № 186 (4486) от 07.10.2010 8. Ксения Дементьева, Василий Нантай. Электронные деньги не делятся // На рынке платежей разрастается конкуренция. Газета "Коммерсантъ" № 202 (4502) от 29.10.2010 9. Анна ВОЛОХОВСКАЯ. Электронные платёжные системы. Бухгалтеру о расчётах через интернет. // Бухгалтер и компьютер. №12`2006г. 10. http://ru. wikipedia.org 11. http://www.cloudmoney.ru 12. http://www.wmz-portal.ru 13. http://www.ruformator.ru 14. http://www.roboxchange.com 15. http://www.reshele.ru 16. http://www.protoplex.ru 17. http://www.3dnews.ru 18. http://www.paycash.ru 19. http://www.interfax.ru 20. http://www.ifin.ru/ 21. http://www.bit. prime-tass.ru 22. http://wmx.ru/ 23. http://vdollarah.ru 24. http://rumetrika. rambler.ru 25. http://www.regnum.ru/ 26. http://www.rbc.ru/ 27. http://marionet.ru 28. http://maksluckin. narod.ru 29. http://lendmoney.ru/ 30. http://inmarket-office. blogspot.com 31. http://get-profit.com 32. http://company. yandex.ru 33. http://bankir.ru 34. http://www.memoid.ru 35. http://www.cyberplat.ru/ 36. http://www.retail.ru 37. http://www.marker.ru/ 38. http://www.comnews.ru/ |

|||||||||||||||||||||||||||||||

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||