|

Курсовая работа: Теоретические и практические основы аудита на расчетных и валютных счетах предприятияБанковское законодательство (Закон «О банках и банковской деятельности», «О Центральном Банке РФ») - это акты специального законодательства (публичное законодательство), направленные на регулирование банковской системы, банковской деятельности. Гражданский кодекс – регулирует непосредственно гражданские правоотношения, отношения по поводу возникновения обязательств, совершению сделок и т.д. В этой связи заметим, что банковское законодательство направлено на регулирование особых публичных правоотношений – Закон «О банках и банковской деятельности», Закона «О ЦБР» имеют совершенно иной (в отличие от ГК РФ) предмет правового регулирования. Таким образом, банковское законодательство регулирует «административный» порядок совершения безналичных расчетов, тогда как гражданское устанавливает права и обязанности сторон по обязательству, порядок совершения сделки и т. д. В связи со сказанным, представляется, что «банковские нормы» регулирующие совершение безналичных расчетов не должны противоречить гражданскому законодательству. Субъекты Российской Федерации не вправе принимать акты в области банковского и гражданского законодательства, в частности, направленные на регулирование безналичных расчетов. Данная сфера нормотворчества отнесена к исключительному ведению Российской Федерации ст.71 Конституции Российской Федерации 1.3 Программа аудита операций по счетам в банкахрасчетный валютный счет аудит Цели проведения аудита по операциям на расчетном счете[1]: –правильность оформления расчетных документов в банке; –целесообразность совершенных операций; –соответствие перечисленных сумм кредиторской задолженности или формам оплаты согласно договору; – соответствие остатка денег на расчетном счете с балансом предприятия; – правильность обобщения всех хозяйственных операций на синтетических и аналитических счетах и их формирование в журнале-ордере №2 и Главной книге. Источники информации: – платежное поручение (кому перечислено); – платежное требование (был акцепт – оплата с согласия предприятия или нет, целесообразность требования); – сводное платежное поручение и требование-поручение; – корешки чековой книжки на получение наличных денег (своевременность оприходования сумм, сумму, снятую с расчетного счета); – журнал-ордер №2 (заполняется на основании выписки и платежных поручений – выписка выдается банком, если есть движение на расчетном счете); – главная книга (счет 51 – расчетный счет: Дт – суммы, поступившие на расчетный счет, Дт 51-Кт 62 – расчеты с заказчиками, Дт 60-Кт 51 – оплата поставщикам).

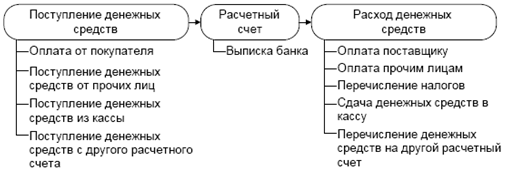

Рис. 1 Общая схема учета денежных средств на расчетном счете Счет 51 «Расчетные счета» предназначен для обобщения информации о наличии и движении денежных средств в валюте РФ на расчетных счетах организации, открытых в кредитных организациях. По дебету счетов 51 «Расчетные счета» отражается поступление денежных средств на расчетные счета организации. По кредиту счетов 51 «Расчетные счета» отражается списание денежных средств с расчетных счетов организации. Суммы, ошибочно отнесенные в кредит или дебет расчетного счета организации и обнаруженные при проверке выписок кредитной организации, отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по претензиям»). Операции по расчетному счету отражаются в бухгалтерском учете на основании выписок кредитной организации и приложенных к ним денежно-расчетных документов. Аналитический учет по счету 51 «Расчетные счета» ведется по каждому расчетному счету. Информационная база, используемая аудитором при проверке операций по счетам в банке, включает: - основные нормативные документы, регулирующие порядок проведения операций на расчетном счете в банках и бухгалтерский учет этих операций, а именно: 1. Сведения о расчетных счетах в банках и иных кредитных учреждениях, действующих на территории Российской Федерации. 2. Отчет о движении денежных средств (форма № 4). - приказ об учетной политике организации; - регистры синтетического учета операций на счетах в банке: 1. Главную книгу. 2. Журнал-ордер № 2 по кредиту счета 51 «Расчетный счет». 3. Ведомость № 2 по дебету 51 «Расчетный счет». - первичные документы, оформляющие операции по счетам в банке : 1. Договор на расчетно-кассовое обслуживание с банком. 2. Выписки по лицевым счетам. 3. Платежные поручения. 4. Мемориальные ордера. 5. Платежные требования-поручения. 6. Приходные кассовые ордера. 7. Расходные кассовые ордера. По приказу об учетной политике аудитор знакомится: - с рабочим планом счетов, используемых для отражения операций по счетам в банке; - документооборотом (графиком документооборота) первичных документов, связанных с учетом денежных средств на счетах в банке; - перечнем лиц, которым предоставлено право подписи денежных и расчетных документов по операциям на счетах в банке. Перед проведением проверки составляется примерный перечень процедур для определения качества внутреннего контроля в организации: Для проведения проверки расчетных и валютных счетов: 1. Получить полный список используемых расчетных и валютных счетов во всех банках; 2. Получить список размещенных депозитов с указанием сумм начисляемых процентов, сроков размещения и начисленных процентов на дату составления баланса; 3. Выверить остатки по счетам в банках на дату составления баланса и провести анализ выявленных расхождений; 4. Разослать в банки клиента письма с просьбой о подтверждении размера остатков на счетах, а также о предоставлении информации о наличии и величине выданных банками клиенту кредитов, сумме начисленных процентов, обязательствах по залогам; 5. Проверить соответствие сумм по выпискам банка суммам, указанным в приложенных к ним первичных документах (выборка); 6. Проверить правильность и полноту зачисления денежных средств, сданных в банк наличными. Аудиторская проверка операций по расчетным счетам начинается с того, что аудитор знакомится со сведениями о расчетных счетах в банках, приложенными к налоговой отчетности. При этом он устанавливает количество и номера счетов, открытых в банках; наименования банков. Эти данные нужны для проверки наличия банковских выписок по всем счетам и регистров синтетического учета по каждому счету. Затем аудитор определяет юридические основы взаимоотношений организации и банка, проверяет соответствие договора банковского счета (договора на банковское обслуживание) нормам Гражданского кодекса РФ. Операции по зачислению и списанию денежных средств со счетов в банке оформляют первичными документами, формы и порядок заполнения которых установлены инструктивными указаниями Центрального банка РФ. К таким документам относятся: - выписки банка с приложенными утвержденными банком формами расчетно-платежных документов: платежное поручение, платежное требование, платежное требование-поручение, платежный ордер, инкассовое поручение (распоряжение), заявление на взнос наличных денег на расчетный счет, бланк денежного чека на снятие наличных денег с расчетного счета, поручение на обязательную продажу валюты, поручение на покупку валюты, распоряжение резидента о переводе купленной валюты и др.; - первичные документы, прилагаемые к расчетным банковским документам и обосновывающие правомерность совершаемых операций. Аудитор проверяет правильность оформления документов, проводит арифметическую проверку документов и проверку на законность совершаемых по банковским счетам хозяйственных операций. Особое внимание аудитор должен уделить операциям по бесспорному (безакцептному) списанию банком денежных средств. Это возможно лишь на основании решения суда, прямого указания закона, договора клиента с банком. Операции по счетам в банке могут быть приостановлены согласно ст.76 Налогового кодекса РФ для обеспечения решения о взыскании налога или сбора. Указанное ограничение не распространяется на платежи, очередность исполнения которых в соответствии с гражданским законодательством РФ предшествует исполнению обязанности по уплате налогов. Приостановление операций по счетам действует с момента получения банком решения налогового органа о приостановлении таких операций и до отмены этого решения. Для подтверждения достоверности бухгалтерской отчетности нужно проверить соответствие ее показателей данным синтетического и аналитического учета и выпискам банка Таким образом, в ходе аудита операций по счетам в банке осуществляются следующие процедуры: - проверка соответствия произведенных операций нормативным документам и законодательным актам, действующим на территории РФ; - проверка подлинности представленных к проверке документов, приложенных к выпискам, подтверждающих операции; - арифметическая проверка правильности выведения остатков на конец дня и подсчета оборотов по приходу и расходу денежных средств в регистрах по учету денежных средств в банке; - проверка соответствия записей в выписках банка и регистрах бухгалтерского учета, регистрах бухгалтерского учета и Главной книге, а также сальдо по Главной книге и статей баланса. 1.4 Проверка полноты и правильности синтетического учета операций по расчетному счету Такая проверка проводится по каждому счету, открытому в банке. В первую очередь аудитору необходимо ознакомиться с классификатором типовых бухгалтерских записей по банковским операциям, связанным с расчетным счетом. Это позволит выявить наиболее часто встречающиеся операции и проверить правильность корреспонденции счетов. Если в организации нет такого классификатора, соответствующую информацию можно получить, воспользовавшись корреспонденцией счетов, указанной в Главной книге. Особое внимание следует обратить на корреспонденцию счетов по записям, не типичным для организации. Если по договору банковского счета предусмотрена выплата банком процентов за пользование денежными средствами, аудитор должен проверить, начисляет ли организация доходы ежемесячно или отражает их по факту зачисления процентов на расчетный счет. Неправильное отражение причитающихся процентов может привести не только к искажению финансового результата за отчетный период, но и к налоговым санкциям. При аудите операций по расчетному счету аудитор также проверяет: - порядок ведения учетных регистров; - ведутся ли регистры синтетического учета по каждому расчетному счету, открытому в банке, составляется ли сводный регистр; - своевременность отражения в регистрах синтетического учета операций по движению денежных средств на расчетном счете; производятся ли записи в учетные регистры по каждой выписке банка; - тождественность записей в учетных регистрах и в выписке банка. Проверяя полноту зачисления денежных средств, перечисленных покупателями и заказчиками в оплату поставленных материально-производственных запасов, выполненных работ и оказанных услуг, необходимо сверить записи по дебету счета 51 «Расчетный счет» с кредитовыми записями учетных регистров по счетам 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами». Поступление денежных средств от финансово-кредитных организаций в виде кредитов, зачисление средств с других расчетных счетов проверяют путем встречной сверки записей по регистрам бухгалтерского учета по счетам 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам», субсчетам к счету 51 «Расчетный счет», а также сверки выписок и приложенных к ним документов. Проверка законности списания денежных средств с расчетного счета. Перечисление денежных средств с расчетного счета в погашение задолженности поставщикам следует анализировать в разделе аудита расчетных операций по счету 60 «Расчеты с поставщиками и подрядчиками», чтобы установить, насколько реально и обоснованно они использованы. Пересекающейся процедурой аудиторской проверки операций по расчетному счету является проверка списания денежных средств со счета и полноты оприходования наличных денег в кассу. Аудитор должен проверить: - приложена ли к выписке банка по операции снятия наличных денег квитанция к приходному кассовому ордеру; - тождественность записей в регистрах синтетического учета по кредиту счета 51 «Расчетный счет» и дебету счета 50 «Касса». Выявленные в ходе проверки операций по расчетному счету нарушения аудитор фиксирует в рабочей документации и отражает в справке (отчете) по результатам данного раздела аудиторской проверки. 1.5. Типичные ошибки при проведении аудита денежных средств на расчетном счете Типичными ошибками являются следующие: 1. Отсутствие выписок банка, подчистки и исправления в выписках банка. Полнота банковских выписок устанавливается по их постраничной нумерации и переносу остатка средств на счете. Остаток средств на конец периода в предыдущей выписке банка по счету должен совпадать с остатком средств на начало периода в следующей выписке. При обнаружении в выписке неоговоренных исправлений, подчисток, пятен, «жирных» подчеркиваний и подобных загрязнений аудитор должен произвести выверку информации в учреждении банка. 2. Оправдательные документы к выпискам банка представлены не полностью. Каждая сумма, указанная в выписке банка, должна быть подтверждена оправдательным документом. Это могут быть платежные поручения, платежные требования – поручения, мемориальные ордера, квитанции на взнос наличными и другие документы. Суммы по выпискам банка должны полностью соответствовать суммам, указанным в приложенных к ним первичных документах. Если какой – либо документ отсутствует, аудитору следует в письменном виде довести это до сведения руководителя проверяемого предприятия или уполномоченного им лица. При отсутствии оправдательных первичных документов аудитору также следует произвести выверку информации в учреждении банка. Очень часто отсутствие оправдательных документов свидетельствует о мошенничестве с наличными денежными средствами при получении. Поэтому следует проверить правильность и полноту зачисления денежных средств, сданных в банк наличными. Проверка осуществляется путем сопоставления квитанции к объявлению на взнос наличными, кассовой книги, отчета кассира и выписки банка на соответствующую дату. 3. На документах отсутствует штамп банка о принятии документов для обработки. На первичных оправдательных документах, приложенных к выпискам банка, должны присутствовать штамп банка и подпись операциониста банка. В случае выявления первичных документов без штампа банка аудитору следует произвести выверку информации в учреждении банка. 4. Затраты, производимые в безналичном порядке, списываются непосредственно на счета затрат, минуя счета расчетов. В ходе аудиторской проверки при выполнении аудиторских процедур проверки оборотов и сальдо по счетам аудиторы устанавливают соответствие записей, указанных в выписках банка, записям в журнале – ордере и ведомости № 2 по счету 51. Особое внимание обращают на операции по счетам в банке, которые отражаются непосредственно на счетах издержек производства и обращения, минуя счета расчетов. В соответствии с ПБУ 1/08 организации должны соблюдать принцип временной определенности фактов хозяйственной деятельности. Это означает, что факты хозяйственной деятельности организации должны относится к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами. Таким образом, расходы организации должны быть начислены в корреспонденции между счетами учета имущества или издержек производства и обращения и счетами расчетов с поставщиками. Кроме того, начисление задолженности перед поставщиками является одним из основных методов внутреннего контроля. 1.6 Аудиторская проверка операций по валютным счетам Цель аудита операций валютного счета: · проверить своевременность представления платежных поручений на продажу валюты; · правильность отражения учета в операциях по покупке и продаже валюты; · правильность определения и отражения в учете курсовых разниц; · правильность составления бухгалтерских записей, соответствие записей с выпиской банка, с записями в Журнале-ордере №2 по счету 52 и Главной книге; · полноту и своевременность зачисления валютной выручки на валютный транзитный счет в уполномоченном банке; · имеются ли факты наличия счетов в иностранных банках, открытых без разрешения ЦБ РФ; · правильность использования собственной валютной выручки, сохранность материальных ценностей приобретенных за иностранную валюту. Источники информации: – платежные поручения; –платежные требования; – сводное платежное поручение и требование-поручение; – корешки чеков на получение иностранной валюты (Журнал-ордер №2). Ведение бухгалтерского учета независимо от номенклатуры валют осуществляется в рублях (Дт 52 – положителен, если курс валюты вырос, Кт52 – отрицательный, если курс валюты упал, курсовая разница: счет 91 – прочие расходы и доходы, счет 90 – продажа валюты). Порядок открытия валютных счетов и проведения на них операций регулируется валютным законодательством и нормативными актами Центрального банка Российской Федерации. В соответствии с законодательством юридические лица – резиденты имеют право открывать следующие валютные счета: • транзитный валютный счет для зачисления в полном объеме поступлений экспортной валютной выручки; • специальный транзитный валютный счет для учета операций по покупке иностранной и продаже валюты на валютном рынке Российской Федерации; • текущий валютный счет для учета средств, остающихся в распоряжении юридического лица после обязательной продажи экспортной выручки и совершения иных операций; • валютный счет за рубежом, который открывается по специальному разрешению Центрального банка Российской Федерации. При проверке операций по валютным счетам, особое внимание аудитор должен обратить на следующее: • соблюдение правового режима текущих валютных операций и операций, связанных с движением капитала; • проведение валютных операций через уполномоченные банки, имеющие лицензии Центрального банка РФ на осуществление валютных операций; • осуществление расчетов в иностранной валюте юридическими лицами – резидентами, в пределах имеющихся в их распоряжении валютных средств, которые должны иметь легальное происхождение; • учет операций в иностранной валюте на счете 52 «Валютный счет». При аудите полноты зачисления валютной выручки предприятий-экспортеров в уполномоченном банке необходимо установить: 1. не зачисляло ли предприятие валютную выручку за счет удовлетворения рекламаций иностранного партнера с требованием о возмещении убытков или штрафа, то есть зачета взаимных требований, оформляя это актом, соглашением, протоколом; 2. не допускался ли взаимозачет при исполнении как экспортных, так и импортных контрактов; 3. не производились ли платежи из выручки, подлежащей переводу в Российскую Федерацию и поступившей в собственность или распоряжение резидента за границей. Полученная выручка может использоваться им до перевода только для оплаты банковских расходов или расходов, непосредственно связанных с операцией, по которой была получена выручка. Для проверки полноты зачисления выручки сравнивают сумму поступившей в течение года валютной выручки со стоимостью экспортированного товара. При аудите операций по валютному счету особое внимание аудитор обращает на правильность отражения операций по покупке и продаже валюты, так как бухгалтеры предприятий нередко допускают значительное количество ошибок, как в методике учета, так и при расчетах курсовых разниц. Проверку операций по покупке валюты аудитор проводит в следующем порядке: 1. Проверяется цель приобретения валюты (для осуществления текущих валютных операций, для операций, связанных с движением капитала). 2. Относится ли валютная операция, связанная с движением капитала, к операциям, не требующим разрешения (лицензии) ЦБ РФ. 3. Использована ли купленная валюта по целевому назначению в соответствии с основаниями, указанными в поручении на покупку. 4. Соблюдены ли сроки списания валюты по целевому назначению со специального транзитного счета. 5. Осуществлена ли операция обратной продажи купленной иностранной валюты. 6. Соблюдены ли условия покупки на оплату импортных товаров до таможенного оформления товаров. 7. Проверяют, какие счета использует предприятие для отражения покупки валюты. 8. Включается ли комиссионное вознаграждение банку в стоимость материальных запасов, для оплаты которых приобретается валюта. 9. Списывается ли комиссионное вознаграждение банку на дебет счета «Прочие доходы и расходы». 10. Проверяется правильность определения курсовых разниц. 11. Проверяется корреспонденция счетов по отражению операций по покупке валюты. Продажа валюты делится на обязательную, обратную и добровольную. Обязательная продажа представляет продажу валютной выручки от экспорта товаров (работ, услуг, результатов интеллектуальной деятельности), зачисленной на транзитный валютный счет. Обратная продажа валюты представляет продажу валюты, приобретаемой на внутреннем рынке и зачисленной на специальный транзитный счет, в том случае, если купленная валюта не была использована по целевому назначению в установленные сроки. Добровольная продажа включает продажу части валютной выручки, превышающей сумму обязательной продажи валютной выручки, и продажу валюты с текущего валютного счета. Проверку операций по продаже валюты проводят следующим образом: 1. определяется вид продажи (обязательная с транзитного счета, обратная со специального транзитного счета, добровольная); 2. проверяют подлежат ли обязательной продаже поступления на транзитный валютный счет; 3. проверяют правильность определения размера обязательной продажи (25% валютной выручки); 4. проверяется соблюдение сроков продажи экспортной валютной выручки; 5. проверяется наличие условий для обратной продажи валюты; 6. проверяются сроки обратной продажи валюты; 7. проверяется использование счета 91 «Прочие доходы и расходы» для отражения операций по продаже валюты; 8. относится ли комиссионное вознаграждение банку на счет 91; 9. проверяется правильность определения курсовых разниц. Положительные курсовые разницы оформляются проводкой Д 52 К 91, отрицательные – Д 91 К 52; 10. правильность корреспонденции счетов по отражению операций по продаже валюты. Результаты проверки валютного счета заносятся в рабочую документацию аудитора. 2. Информационная база аудиторской проверки. 2.1 Краткая характеристика предприятия ООО ВолгаТехФлот филиал от ОАО Северного судоремонтного завода было зарегистрировано распоряжением администрации от 26 мая 2000 года. Адрес: 420029 г.Казань, ул. Журналистов 1/16 Предприятие является юридическим лицом, имеет самостоятельный баланс, обособленное имущество, несет самостоятельную ответственность по своим обязательствам, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, исполнять обязанности, быть истцом и ответчиком в суде. Предприятие имеет счета в банках и предполагает действия на основании законодательства Российской Федерации, Устава и Учредительного договора. Основной целью создания и деятельности Предприятия является хозяйственная деятельность, направленная на извлечение прибыли для удовлетворения социальных и материальных потребностей Участников Предприятия, удовлетворения общественных потребностей в его продукции, работах, услугах. Учредители ООО ВолгаТехФлот несут ответственность по обязательствам в размере Уставного капитала, который был создан за счет средств Учредителей. Он составил на момент образования предприятия 100 тысяч рублей и будет вноситься долями по 50 тыс. рублей каждым Учредителем. |

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||