|

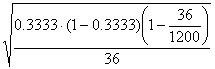

Курсовая работа: Статистические методы анализа результатов деятельности коммерческих банковσ²м/г = (yi¯-yобщ¯)²·f / ∑f = 218472,5484/36=6068,68. σ²общ = y²¯- (y¯)² = 2823993/36 – (224.6389)² = 78444.25 - 50462.635 = 27981.615. Рассчитаем коэффициент детерминации: η² = σ²м/г / σ²общ = 6068,68 / 27981,615 = 0,217- характеризует долю результативного признака, которая формируется под влиянием фактора, в данном случае она мала, связь между факторами непрямая. Доля вариации признака, которая формируется под влиянием неучтенных в задаче признаков составляет 0,783 (1-0,217). Найдем эмпирическое корреляционное отношение: η = 0,466, т.е. теснота связи между результативным признаком (y) и фактором признаком (x) – умеренная. Задание 3 По результатам выполнения задания 1 с вероятностью 0,954 определите: 1. Ошибку выборки средней величины вложения средств банками в ценные бумаги и границы, в которых будет находится средняя величина вложений в генеральной совокупности. 2. Ошибку выборки доли банков с вложениями средств в ценные бумаги 3811 млн. руб. и более и границы, в которых будет находится генеральная доля. Решение. 1. Имеем следующие данные: n = 36, т.к. выборка механическая 3%-ная, то N = 36:0,03 = 1200, x˜=3233.6944 (для несгруппированных данных при 3%-ной выборке), простая дисперсия для несгруппированных данных равна σ² = 4829787,323.Для вероятности 0,954 находим t=2. Δx˜= 2· Таким образом, генеральная средняя будет находится в интервалах 3233,6944 – 721,49 ≤ x¯≤ 3233,6944 + 721,49, 2512,20 ≤ x¯≤ 3955,18. Можно утверждать с вероятностью 0,954, что средняя величина вложений средств банками в ценные бумаги колеблется от 2512,20 до 3955,18 млн. руб. 2. По условию задачи n / N = 0.03 или 3%, выборочная доля (доля банков с вложениями средств в ценные бумаги 3811 млн. руб. и более равна w = 12/36 = 0,3333. Для вероятности 0,954 находим t=2. Предельную ошибку выборки определяем по формуле бесповторного отбора: Δw = 2· Предельная ошибка выборки, %: Δ% = Генеральная доля имеет находится в пределах: w - Δw ≤ p ≤ w + Δw; тогда для нашей задачи находим 0.18 ≤ p ≤ 0.48. Таким образом, с вероятностью 0,954 можно утверждать, что доля коммерческих банков с вложениями средств в ценные бумаги 3811 млн. руб. и более колеблется от 18 до 48%. Задание 4 Имеются следующие данные по коммерческому банку о просроченной задолженности по кредитным ссудам:

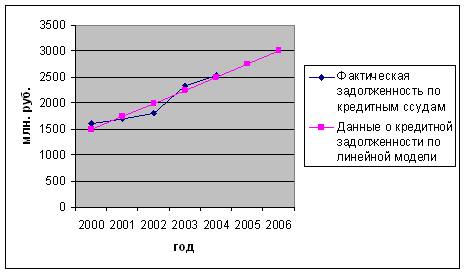

Определите: 1. Задолженность по кредиту за каждый год. 2. Недостающие показатели анализа ряда динамики и внесите их в таблицу. 3. Основную тенденцию развития методом аналитического выравнивания. Осуществите прогноз задолженности на следующие два года на основе найденного тренда. Постройте графики. Сделайте выводы. Решение. 1) Тпр (2001) = 106,25-100 = 6,25% по формуле Тпр = Тр-100; 2) Δy (2001) = 6.25·16 = +100 млн. руб. по формуле А% = Δy / Тпр; 3) y (2000) = 16·100 = 1600 млн. руб. по формуле А% = Δy / Тпр = 0,01yi-1; 4) y (2001) = 1600 + 100 = 1700 млн. руб.; 5) y (2002) = 1700+100 = 1800 млн. руб.; 6) Тр(2002) = (1800 / 1700) ·100 = 105,88%; 7) Тпр (2002) = 105,88-100 = 5,88%; 8) А% (2002) = 100 / 5,88 = 17 млн. руб.; 9) y (2003) = (130/100)·1800 = 2340 млн. руб.; 10) Δy (2003) = 2340-1800 = 540 млн. руб.; 11) А% (2003) = 540 / 30 = 18 млн. руб.; 12) у (2004) = (108,5 / 100)·2340 = 2538,9 млн. руб.; 13) Δу (2004) = 2538,9-2340 = 198,9 млн. руб.; 14) Тпр (2004) = 108,5-100 = 8,5%; 15) А% (2004) = 198,9 /8,5 = 23,4 млн. руб. [2, с. 287-298]. 3. С помощью метода наименьших квадратов построим математическую модель, выражающую общую тенденцию изучаемого объекта. Для этого понадобятся данные следующей таблицы. Таблица 4 – Построение линейной модели

Линейная модель имеет вид: у = а1+ао·t. Найдем значения а1 и ао по формулам: а1 = (t¯·xt - x¯· t¯) / (t²¯- (t¯)²) = (6490.9 – 1995.78·3) / (11-3²) = 503.56 / 2 = 251.78; ао = x¯- a1· t¯ = 1995.78 – 251.78·3 = 1240.44. Получили линейную модель y = 1240.44+251.78t. Подставив в найденное уравнение t = 6, t = 7 получим точечные прогнозы на следующие два года. Прогнозная задолженность по кредиту на 2005 и 2006 соответственно равна 2751,12 и 3002,9 млн. руб.[2, с.298-317]. Фактические и расчетные данные по кредитной задолженности представлены в виде графика.

Рис. 1 – Просроченная задолженность по кредитным ссудам по коммерческому банку 3. Анализ некоторых аспектов деятельности Сберегательного банка РФ за 2006-2007 гг. По данным расчётов, представленных в приложении 2, на основании консолидированного бухгалтерского баланса[3], следует отметить, что в целом в 2007 году наблюдается положительная динамика по всем показателям по сравнению с 2006 годом. Увеличение активной части баланса произошло в основном за счёт увеличения кредитов клиентам на 54,55%, а также за счёт увеличения торговых ценных бумаг на 16,89% и денежных средств на 15,57%. К значительным изменениям в пассивной части баланса следует отнести увеличение средств других банков на 79,14%, средств клиентов на 52,74%, выпущенных долговых ценных бумаг на 32,41% и вкладов физических лиц на 31,08%. Заметно увеличилась величина эмиссионного дохода на 2321,22 млн. руб. Нераспределенная прибыль увеличилась на 48,35%. Важнейшим показателем при анализе деятельности любого банка является величина и структура вкладов физических лиц и средств клиентов. Представим данную информацию графически.

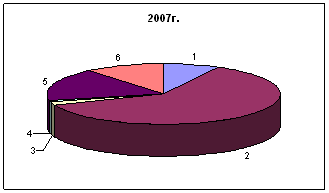

Рис. 2 – Структура вкладов и средств клиентов 1 – текущие счета физических лиц; 2 – срочные вклады физических лиц; 3 – расчётные счёта государственных и общественных организаций; 4 – срочные депозиты государственных и общественных организаций; 5 – расчётные счета прочих юридических лиц; 6 – срочные депозиты прочих юридических лиц. Как видно из диаграммы, срочные вклады физических лиц занимают большую долю в структуре средств клиентов банка, по состоянию на 31 декабря 2007 они составили 2379647 млн. руб. при общей сумме вкладов и средств клиентов 3877620 млн. руб. Следует отметить, что Сбербанк остаётся на протяжении многих лет лидером среди других коммерческих банков по привлечению средств физических лиц во вклады, т.к. заслужил репутацию надёжного банка. Наряду со вкладами в настоящее время одной из самых распространенных услуг банка является кредитование как физических, так и юридических лиц. По видам кредиты клиентам и средства в других банках можно разделить на следующие группы: 1 – коммерческое кредитование юридических лиц; 2 – специализированное кредитование юридических лиц; |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

≈0.15.

≈0.15.