|

Реферат: Формирование и перспективы развития системы ипотечного жилищного кредитования строительства в условиях транзитивной экономикиПреодолению трудностей, связанных с развитием ипотечного кредитования, будет способствовать формирование структур, призванных целенаправленно решать задачи по развитию ипотечного рынка и нести ответственность за их решение, подобных созданному в соответствии с Постановлением Правительства РФ от 26 августа 1996г. №1010 Федеральному Агентству по ипотечному жилищному кредитованию. Шагом на пути развития системы ипотечного кредитования в России может стать разработка различных вариантов централизованного субсидирования заемщиков. Один из таких вариантов - погашение части первоначального взноса. С одной стороны, это облегчает доступ к ипотечным кредитам менее обеспеченным слоям населения, а с другой - правительство, уменьшая долю заемщика в первоначальном платеже, одновременно увеличивает риск непогашения заемщиком кредита вследствие снижения для этого материальных стимулов. В мировой практике доля заемщика в приобретенном жилье в 25-30% - это проверенная и рассчитанная на основе многолетнего опыта работы на рынке ипотечного кредита цифра. Другой способ - погашение части долга заемщика в течение определенного (или всего) срока кредитования. Такая сумма вычисляется и закладывается в соответствующие статьи бюджета, субсидирующие ипотечное кредитование определенных категорий населения. Этот способ требует тщательного вычисления размеров государственных субсидий на основе определения категорий заемщиков, нуждающихся в государственной поддержке. В противном случае расходная часть бюджета окажется неоправданно преувеличенной. Создавая систему ипотечного кредитования с учетом различных вариантов субсидирования, Правительство сможет на новом уровне решать острую социальную проблему обеспечения населения жильем. Одним из элементов этой системы может стать гарантийная структура, проект которой был предложен начальником управления приватизации и поддержки предпринимательства Министерства экономики РФ. Аналогичная схема реализована при помощи всемирного банка в Аргентине и уже доказала свою эффективность. В обобщенном виде схема может быть представлена следующей последовательностью действий. 1. Правительство создает гарантийный фонд (далее именуемый Фонд) для облигаций (долговых обязательств), эмитируемых банками - участниками проекта. 2. Создание системы ипотечного кредитования желательно осуществлять за счет средств населения и коммерческих структур, в том числе банков. Целесообразно привлечь к этому и средства международных финансовых организаций. 3. Фонд выдает гарантии по ценным бумагам, эмитируемым субъектами ипотечного рынка. Гарантийный фонд создается для того, чтобы выкупить у банков - участников проекта выпущенные ими облигации в случае, если у банков нет возможности поддерживать их курс. Расчет с банками производится во всех случаях, когда банки решают воспользоваться своим правом продать Фонду свои ценные бумаги, зафиксированные в соглашении с ним. Банки - участники проекта выдают займы для финансирования производственных капитальных вложений жилищного строительства под залог недвижимости и эмитируют облигации для аккумулирования денежных средств на цели кредитования. Когда по первоначально выпущенным облигациям приблизится срок погашения, банки должны будут либо увеличить срок действия этих облигаций, либо воспользоваться своим правом и продать их Фонду. Фонд будет держателем облигаций до тех пор, пока они не будут погашены, либо при наличии спроса на рынке сможет продать их по рыночной стоимости. Кроме того, Фонд может выступить в роли перестраховочной компании по отношению к фирмам, страхующим чистоту титула (отсутствие претензий на недвижимость - предмет ипотеки). Он может также выдавать гарантии погашения по ипотечным облигациям. 4. При такой схеме могут быть решены следующие проблемы: а) появится универсальная высоколиквидная ценная бумага, в которой нуждается российский фондовый рынок, его финансовые компании; б) при объединении большого количества кредитных договоров из нескольких регионов страны значительно снижается риск ипотечного кредитования. 5. Руководство Фондом, его активами поручается агенту Правительства России (возможно Федеральному Агентству по ипотечному жилищному кредитованию). Предпочтительная юридическая форма для данного агента Правительства может быть представлена в виде открытого акционерного общества, учреждаемого российскими финансовыми структурами. 6. Состав банков - участников проекта следует определять на основе критериев, выработанных Мировым банком, а именно: минимальные требования к размеру капитала, среднему доходу на акцию, уровню ликвидности и т.д. 7. Долговые обязательства банков-участников должны иметь три уровня защиты: во-первых, гарантия предоставляющего кредит банка; во-вторых, весь объем прав по 74ипотечному кредиту и недвижимости, обеспечивающей эти права в качестве залога; и в-третьих, гарантия Правительства РФ. Предлагаемая система объединения банков-участников обеспечит новую привлекательную форму сбережений для многих российский инвесторов. Она мобилизует сбережения инвесторов, имеющих целью долгосрочное инвестирование, позволит перевести сбережения из более благополучных регионов страны в менее благополучные, обеспечит ликвидность для банков, заинтересованных в выдаче жилищных ипотечных кредитов, стимулирует жилищную строительную индустрию, позволит улучшить жилищные условия населения. Кроме всего вышеизложенного для поддержки и способствования развитию ипотеки в России необходимо поощрять региональную инициативу. В качестве примера моделей, предлагаемых регионами, можно привести разрабатываемый автором подход применения системы ипотечных отношений при разработке концепции реализации жилого фонда, приобретаемого за счет средств ФРГ на территории Российской Федерации (на примере ООО «Жилищное общество Гальбштадт» Немецкого национального района Алтайского края). Разработка Концепции реализации жилого фонда, приобретаемого за счет средств ФРГ на территории Российской Федерации, производилась автором данной работы на примере ООО «Жилищное общество Гальбштадт» Немецкого национального района Алтайского края, являющегося дочерним предприятием совместного германо-российского товарищества (некоммерческой организации) в форме Общества с ограниченной ответственностью «Общество развития Гальбштадт» Немецкий национальный район Алтайского края (сокращенно - ООО «Общество развития Гальбштадт»). Одна из основных уставных целей организации - улучшение жилищных и социальных условий российских немцев на территории Российской Федерации. Деятельность ООО «Общество развития Гальбштадт» финансируется из федерального бюджета ФРГ. На основании договора о совместной деятельности денежные средства передаются обществу в натуральной форме или в виде приобретенных жилых домов и (или) квартир, которые ООО «Жилищное общество Гальбштадт» реализует на условиях рассрочки платежа определенной категории физических лиц. Наиболее приемлемым способом обеспечения уплаты покупателями полной суммы выкупной цены жилого дома и установление обременении, преследующих социально-политические цели, является ипотека (залог недвижимости). Именно ипотечными отношениями наиболее приемлемо установить правовой режим, при котором при неуплате выкупной цены взыскание обращается не на Покупателя, а на объект залога - жилой дом. При этом устанавливаются запреты на последующий залог жилого дома (ст.342 ГК РФ), куплю-продажу и иное отчуждение (ст.346 ГК РФ, ст.37 ФЗ «Об ипотеке»), аренду (ст.40 ФЗ «Об ипотеке»). Запреты, устанавливаемые договором об ипотеке, как и иные сделки с недвижимым имуществом, подлежат государственной регистрации. Учреждение юстиции, осуществляющее государственную регистрацию прав на недвижимое имущество и сделок с ним, обязано отказать покупателю в государственной регистрации сделок, противоречащих залоговым обязательствам, внесенным в Единый государственный реестр прав на недвижимое имущество. Согласно ч.2 ст.8 и ст.131, 164 и 165 ГК РФ права на недвижимое имущество возникают с момента государственной регистрации. Таким образом, залогодержатель (ООО «Жилищное общество Гальбштадт») будет защищен от противоправных действий залогодателя. Разумеется, это не исключает совершения залогодателем незаконных сделок с заложенным имуществом. Однако такие сделки будут являться либо ничтожными, либо недействительными и не будут создавать юридических последствий (ст. 167-168 ГК РФ). Необходимо отметить, что все предлагаемые в рамках концептуальных направлений схемы предусматривают возникновение права собственности у покупателя (государственную регистрацию на его имя) непосредственно после совершения сделки, а не после осуществления полного расчета. Это продиктовано двумя обстоятельствами. Во-первых, переход права собственности возлагает бремя содержания недвижимого имущества на нового собственника - покупателя. А во-вторых, предметом ипотеки (залога недвижимости) может быть только имущество, принадлежащее залогодателю на праве собственности. Существует два направления деятельности ООО ««Общество развития Гальбштадт»: 1) реализация жилищного фонда, находящегося в собственности ООО ««Общество развития Гальбштадт», проживающим в нем жильцам (направление I); 2) приобретение жилых домов ООО «Общество развития Гальбштадт» у третьих лиц с последующей продажей его определенной категории граждан (направление II). Для реализации первого направления деятельности были разработаны следующие три варианта, возможные к применению в ходе реализации проекта. Схема № 1. ООО «Жилищное общество Гальбштадт» предоставляет покупателю целевой заем. Суммой, полученной согласно договору займа, покупатель оплачивает цену недвижимого имущества и приобретает на него право собственности. Затем ООО «Жилищное общество Гальбштадт» в обеспечение договора займа заключает Договор ипотеки, удостоверяемый нотариально, и регистрирует его в учреждении юстиции. Схема предусматривает наличие между ООО «Жилищное общество Гальбштадт» трех договоров и выглядит следующим образом:

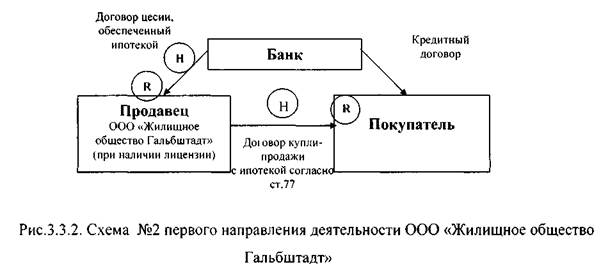

На рис.3.3.1. применены следующие обозначения: C_g) - государственная регистрация. Договор купли-продажи - регистрация прав физического лица 1,5 ММРОТ - 125,26 руб. Регистрация залога для юридического лица 10 ММРОТ - 834,90 руб. Расценки установлены Постановлением Главы Администрации Алтайского края № 158 от 19 марта 1998г. и в указанных размерах применяются только на территории Алтайского края. Вышеуказанные суммы установлены без включения НДС. Расходы по регистрации договора купли-продажи целесообразно возложить на покупателя - физическое лицо. В случае осуществления государственной регистрации за счет юридического лица плата оставляет 15 ММРОТ - 1252,55 руб. без учета НДС. При оплате наличными деньгами также взимается налог с продаж в размере 5% от суммы (величина ставки налога с продаж в размере 5% установлена на территории Алтайского края). Величина минимального месячного размера оплаты труда (ММРОТ) устанавливается федеральным законом. Все расчеты произведены исходя из действующего на 17 июня 1999г. размера ММРОТ в сумме 83,49 руб. Величина ставки налога с продаж устанавливается законом субъекта Федерации в пределах верхней границы в размере 5%, установленной федеральным законом. Величина платы за государственную регистрацию устанавливается нормативным актом субъекта Федерации. (Н) - нотариальное удостоверение договора (сделки) является обязательным для договора об ипотеке (чЛ ст. 10 ФЗ «Об ипотеке», ст.339 ГК РФ). Несоблюдение нотариальной формы договора об ипотеке влечет его недействительность. Такой договор считается ничтожным (абзац 3 п.1 ст. 10 ФЗ «Об ипотеке», п.4 ст.339 ГК РФ). За удостоверение договора взимается государственная пошлина (при удостоверении частным нотариусом - тариф) в размере 1,5% от суммы сделки. Полномочия государственного и частного нотариусов при удостоверении сделок, являющихся предметом предлагаемой программы, равны. В зависимости от удобства территориального расположения можно пользоваться услугами как частного нотариуса, так и государственного. Однако целесообразнее прибегать к услугам частного нотариуса, поскольку последний проявляет большее внимание и заинтересованность, так как получаемый им тариф является его доходом. Размеры оплаты за нотариальные услуги определяются законом «О государственной пошлине» и едины на всей территории Российской Федерации. Все платежи, определенные законом «О государственной пошлине», не облагаются НДС. Вместе с тем схема № 1 имеет очевидные объективно-правовые недостатки. Договор ипотеки можно заключить только после возникновения права собственности на жилой дом (п.1 ст.6 ФЗ «Об ипотеке» и абзац 4 п.2 ст. 13 федерального закона № 122-ФЗ от 21 июля 1997г. «О государственной регистрации прав на недвижимое имущество и сделок с ним»). То есть, наблюдается разрыв между моментом заключения и государственной регистрации договора купли-продажи и моментом совершения сделки залога. После оформления права собственности на жилой дом покупатель может всячески уклоняться от заключения договора залога, несмотря на ранее принятые обязательства. Конечно можно понудить покупателя к заключению договора ипотеки в судебном порядке (например, предусмотреть это предварительным договором). Однако заключение такого договора потребует дополнительных расходов на его нотариальное удостоверение. Кроме того, такая схема предполагает, что на заключительном этапе сделки инициативная роль будет принадлежать ООО «Жилищное общество Гальбштадт» при явной незаинтересованности покупателя. Это, в свою очередь, увеличивает объем работы ООО «Жилищное общество Гальбштадт», что представляется нецелесообразным. Схема № 2 предполагает использовать положения ст.77 ФЗ «Об ипотеке», согласно которой жилые дома, приобретенные за счет кредита банка или иной кредитной организации в собственность, считаются находящимися в залоге с момента государственной регистрации договора купли-продажи жилого дома. Эта схема предполагает участие в сделке лица со специальной правоспособностью (лицензией) - банка или иной кредитной организации. ООО «Жилищное общество Гальбштадт» такой специальной правоспособностью не располагает, а займы, которые оно может предоставлять, не попадают под действие вышеуказанной ст.77. Также необходимо учитывать, что ипотечное кредитование жилых домов, обремененных правом проживания в них жильцов, является малопривлекательным. В нынешних российских реалиях это возможно лишь при условии депозитного обеспечения и уступки права требования по кредитному договору, обеспеченному залогом (выкуп права требования по кредитному договору). Договор финансирования под уступку денежного требования заключают, с одной стороны, банк, а с другой - финансовый агент. Согласно ст.825 ГК РФ в качестве финансового агента может выступать организация, имеющая специальную лицензию (на примере г. Москвы - небанковская кредитная организация). Такой правоспособности (наличия лицензии) у ООО «Жилищное общество Гальбштадт» нет.

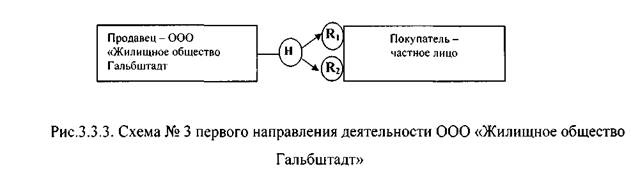

Вместо ООО «Жилищное общество Гальбштадт» договор цессии (уступки требования) может заключаться с другим лицом, предоставляющим финансирование под уступку денежного требования (при наличии лицензии). Договор по уступке прав по кредитному договору, обеспеченному ипотекой, согласно п.3-4 ст.47 ФЗ «Об ипотеке» должен быть нотариально удостоверен и подлежит государственной регистрации. Очевидным недостатком данной схемы является необходимость лицензии на совершение операции по финансированию под уступку денежного требования. Без совершения указанной операции ни один банк (если только это не свой банк) не откроет кредитную линию по ипотечному кредитованию покупки жилых домов, обремененных правом жильцов на проживание в них. Кроме того, банк за свои услуги возьмет комиссию, размер которой, вследствие удаленности от основных рынков финансовых услуг, видимо будет значительным. Наряду с расходами, вызванными двойным нотариальным удостоверением и двойной государственной регистрацией, комиссия банка приведет к росту затратной части реализации проекта. Таким образом, вышеуказанная правовая схема не является оптимальной. Схема № 3 сводит до минимума количество документально оформляемых сделок, связанных с реализацией жилого фонда, и соответственно минимизирует расходы на реализацию проекта в целом. Согласно данной схеме ООО «Жилищное общество Гальбштадт» заключает с покупателем нотариально удостоверяемый договор купли-продажи, в котором в соответствии с п.5 ст.488 ГК РФ специально оговаривается, что до полной оплаты жилой дом находится в залоге (состоит в ипотеке), с наложением запретов на последующий залог, продажу или иное отчуждение, аренду или иное обременение заложенного имущества.

На рис.3.3.3. использовались следующие обозначения: ('"ri) - реализация права собственности на жилой дом покупателя и договора купли-продажи за его счет (1,5+1,5=3 ММРОТ=250,47 руб.). (R?) - регистрация ипотеки юридического лица - ООО «Жилищное общество Гальбштадт» (10 ММРОТ=834,9 руб. + НДС 20%). Поскольку договору купли-продажи жилого дома в кредит с возникновением залога придается нотариальная форма, то требование о нотариальной форме договора ипотеки считается соблюденным и залог недвижимости возникает одновременно с правом собственности покупателя на жилой дом с момента государственной регистрации вышеуказанной сделки. Схема № 3 была единодушно одобрена исполнительным органом ООО «Общество развития Гальбштадт» и ООО «Жилищное общество Гальбштадт» в ходе совещания 11 июля 1999г. как наиболее целесообразная, отвечающая интересам организаций и потому подлежащая применению в ходе реализации проекта. Для реализации второго направления деятельности можно предложить следующие три схемы реализации проекта по направлению 11. Схема № 1 предусматривает куплю-продажу земли между продавцом и покупателем непосредственно и долевую куплю-продажу жилого дома ООО «Жилищное общество Гальбштадт» и покупателю. Размер долей определяется конкретной платежеспособностью покупателя, но не может быть ниже установленного предела. Например, доля покупателя составляет 1/10, а доля ООО «Жилищное общество Гальбштадт» - 9/10. Каждый оплачивает свою долю из собственных средств. Договорная схема выглядит следующим образом:

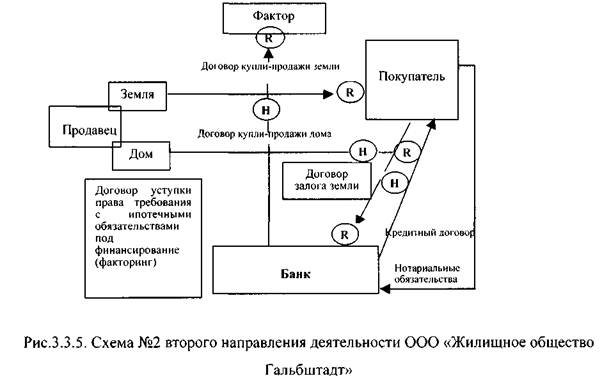

Недостатком данной схемы является то обстоятельство, что залог при продаже в кредит, согласно п.5 ст.488 ГК РФ, возникает лишь на 9/10 долей жилого дома. На оставшуюся долю дома в размере 1/10 требуется отдельный договор залога (ипотеки). Аналогичное требование распространяется на возникновение договора залога (ипотеки) земельного участка. Еще одним недостатком данной схемы являются правоотношения, вытекающие из общей долевой собственности на дом. Там же необходимо будет учитывать очевидные желания покупателя осуществлять залог имущества, приобретенного им за счет собственных средств. Схема № 2 базируется на положениях ст.77 ФЗ «Об ипотеке» о возникновении залога жилых домов, полученных за счет кредита банка или иной кредитной организации. При этом необходимо учитывать, что банки в настоящий момент не заинтересованы в долгосрочном кредитовании. Для них характерна работа «на коротких деньгах» за определенную комиссию, поэтому в реализации данной схемы необходимо предусмотреть обязательность последующей уступки банком права требования по кредитному договору, обеспеченному залогом (факторинг). При этом фактор (финансовый агент), представляющий интересы ООО «Жилищное общество Гальбштадт», должен иметь лицензию на право осуществления операций факторинга. Возможная схема выглядит следующим образом:

Данной схеме присущи все недостатки, характерные для схемы № 2 направления I. Кроме того, при обращении взыскания в соответствии с действующим законодательством РФ земельный участок не может перейти в собственность фактора - иностранного юридического лица (за исключением случая, когда в этом качестве будет привлечен нерезидент РФ, представляющий интересы ООО «Жилищное общество Гальбштадт»). Схема № 3 была признана исполнительным органом ООО «Общество развития Гальбштадт» и ООО «Жилищное общество Гальбштадт» наиболее оптимальной. От схемы № 3 направления I ее отличают исходные данные - наличие третьего лица (продавца) и дополнительного объекта оборота (земельного участка), а от схемы №1 направления II -отсутствие коллизий общей долевой собственности. Сумма, которую вносит покупатель в размере 10% от стоимости дома в качестве задатка, или предоплаты, по предварительному договору засчитывается в выкупную цену. Если платежеспособность покупателя оставляет желать лучшего, можно ограничиться приобретением им в собственность земельного участка с последующим оформлением на него залога (ипотеки). Примечание: Важным условием реализации проекта является правовой статус земельного участка. Участок должен иметь назначение под индивидуальное жилищное строительство и личное подсобное хозяйство. В состав земельных участков ни в коем случае не должны входить сельскохозяйственные угодья из состава полевых земельных участков личных подсобных хозяйств, поскольку эти угодья согласно ч.1 ст.63 ФЗ «Об ипотеке» не могут быть предметом залога (ипотеки). Ипотека земельного участка вместе с жилым домом предусмотрена законом (абз.1 ст.69 ФЗ «Об ипотеке») и позволяет установить более высокую степень правовой защиты прав залогодержателя, в качестве которого выступает ООО «Жилищное общество Гальбштадт». Оборотоспособность указанных земельных участков допускается действующим законодательством, а также Указами Президента РФ от 14 февраля 1996г. № 198, от 16 мая 1997г. № 485 и от 26 декабря 1997г. № 1263 Последовательность сделок и юридических действий по данной схеме фиксируется всеми сторонами в предварительном договоре. Это обстоятельство позволяет в случае уклонения одной из сторон от точного и своевременного исполнения обязательств требовать их исполнения путем заключения соответствующих договоров или совершения юридических действий в судебном порядке. На рис.3.3.6. были использованы следующие обозначения: [] - договор купли-продажи жилого дома в кредит с последующим залогом и договор ипотеки (залога) земельного участка могут быть объединены в одном договоре (п.З ст.421 ГК РФ). Однако в любом случае указанные договоры заключаются у нотариуса одновременно. чВ*- государственная регистрация права собственности покупателя на жилой дом Qy - государственная регистрация права залога ООО «Жилищное общество Гальбштадт» на жилой дом, принадлежащий покупателю (Ri) ичКу - производятся регистрирующим органом одновременно. Условия оплаты нотариальных услуг и государственной регистрации. Последовательность действий по схеме №3 второго направления деятельности выглядит следующим образом. 1. Покупатель самостоятельно либо при содействии ООО «Жилищное общество Гальбштадт» находит удовлетворяющий его жилой дом с земельным участком, которые их собственник имеет намерение продать. ООО «Жилищное общество Гальбштадт» проводит юридическую и экономическую оценку предмета сделки. В случае согласия ООО «Жилищное общество Гальбштадт» стороны подписывают предварительный договор. Данная схема напоминает лизинговые операции. Однако схема лизинга не может быть применена к жилому фонду, поскольку согласно действующему законодательству (включая федеральный закон «О лизинге» от 29 октября 1998г. № 164-ФЗ) жилой фонд не может быть предметом лизинга, так как он предназначен для проживания граждан, а не для предпринимательской деятельности. 2. Предварительный договор включает в себя следующие условия: а) обязанность продавца и покупателя (физических лиц) заключить договор купли-продажи земельного участка на условиях и в сроки, установленные предварительным договорам; б) обязанности покупателя дать нотариально удостоверенное обязательство покупателя и совершеннолетних членов его семьи об отказе от права пользования жилым домом в случае обращения на него взыскания (в соответствии с п.2 ст.78 ФЗ «Об ипотеке»); Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12 |

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||