|

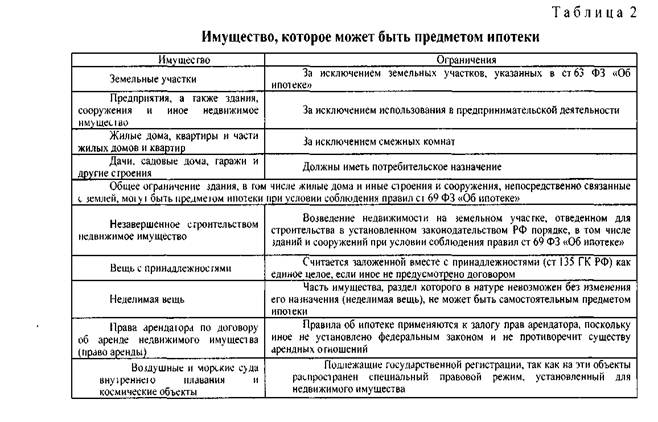

Реферат: Формирование и перспективы развития системы ипотечного жилищного кредитования строительства в условиях транзитивной экономикиИпотека возможна в случаях, когда имущество принадлежит залогодателю на праве собственности или на праве хозяйственного ведения. Решения о залоге недвижимого имущества, находящегося в государственной собственности и не закрепленного на праве хозяйственного ведения, принимаются Правительством РФ или Правительством (администрацией) субъекта РФ. По договору об ипотеке может быть заложено недвижимое имущество, указанное в п.1 ст. 130 ГК РФ, права на которое зарегистрированы в порядке, установленном для государственной регистрации прав на недвижимое имущество. Состав такого рода имущества и выдвжаемые при этом ограничения, в соответствии с положениями ст. 5 ФЗ «Об ипотеке», приведены в табл.2.

15 Залог земельных участков, предприятий, зданий, сооружений, квартир и другого недвижимого имущества может возникать лишь постольку, поскольку их оборот допускается федеральными законами. MoiyT быть заложены земельные участки, находящиеся в собственности [раждан, их объединений, юридических лиц и предоставленные для садоводства, животноводства, индивидуального жилищного, дачного и гаражного сфоительсгва, приусадебные земельные учас!ки личною подсобного хозяйства и земельные участки, занятые зданиями, сiроениями или сооружениями, в размере, необходимом для их хозяйственного обслуживания (функционального обеспечения). Не подлежат ипотеке земли, находящиеся в государственной или муниципальной собственное!и, сельскохозяйственные уюдья из состава земель сельскохозяйственных организаций, крестьянских (фермерских) хозяйств и полевых земельных участков личных подсобных хозяйств Если договором об ипогеке не предусмотрено иное, предполагается, что право залога на находящиеся или возводимые на этом участке здания и сооружения залогодателя, в том числе на жилые строения, не распространяется. Если в договоре не оговорено, что находящееся (возводимое) на участке здание или сооружение, принадлежащее залогодателю, заложено тому же залогодержателю, залогодатель при обращении взыскания на земельный участок сохраняет право на это здание или сооружение и приобретает право ограниченного пользования (сервитут) той частью участка, которая необходима для использования здания или сооружения в соответствии с его назначением. На земельном участке, заложенном по договору об ипотеке, залогодатель вправе без согласия залогодержателя возводить в установленном порядке здания или сооружения, если иное не предусмотрено договором об ипотеке. На эти здания и сооружения право залога не распространяется. Однако, если права залогодержателя удостоверены закладной, строительство возможно только в случае указания на это в договоре. Оценка земельного участка может быть установлена в договоре об ипотеке не ниже его нормативной цены Нормативная цена земли - это особый вид платы за землю. Она представляет собой показатель, характеризующий стоимость участка определенного качества и местоположения исходя из потенциального дохода за расчетный срок окупаемости. Нормативная цена земли применяется при покупке и выкупе земельных участков, при передаче земли в собственность, передаче по наследству, дарении, а также при получении под залог банковского кредита. Следует, однако, иметь в виду, что ни отечественный, ни зарубежный методический опыт определения цены земли в современных российских условиях точного и надежного результата не обеспечивает. Особенно сложная ситуация сложилась с оценкой земельных участков. Отечественные методические разработки базируются в основном на стоимостной оценке вложенного в земельный участок капитала, почти не учитывают его рентообразующие возможности и совершенно не принимают во внимание реальное поведение как продавцов, так и покупателей земельной собственности, объем и структуру спроса и предложения и т.д. Не учитываются также такие определяющие размер ренты факторы, как вариабельность возможного хозяйственного использования участка, экономическая состоятельность окружающей данный участок социально-демографической среды как носителя покупательного спроса, рабочей силы, конкурентных отношений и т.д. Подобный методический подход и определил очень низкие величины так называемой нормативной цены земли. По нормативным госрасценкам сегодня распродаются богатейшие черноземы Краснодарского и Ставропольского краев, Ростовской, Воронежской, Волгоградской и ряда других располагающих высокопродуктивными землями областей страны. При подобной ценовой политике и системе налогообложения блокируется ипотечная форма кредитования и выключается главнейший элемент рыночного регулирования земельных отношений, деформируется рыночный механизм ценового саморегулирования, причем не только в аграрной сфере, но и во всей производственно-экономической структуре страны [7, с.11]. Распоряжение участком при приобретении его на публичных торгах ограничено: владелец не вправе менять назначение участка (в отдельных случаях, предусмотренных земельным законодательством РФ, такое возможно). Продажа и приобретение на публичных торгах, аукционе или по конкурсу заложенных земельных участков осуществляются с соблюдением установленных федеральным законом ограничений в отношении круга лиц, которые могут приобретать такие участки. Если предметом ипотеки является предприятие в целом как единый имущественный комплекс, то в состав заложенного имущества включаются полученные доходы предприятия, приобретенное им имущество, долги, приобретенные предприятием в период ипотеки, а также принадлежащие предприятию как юридическому лицу права требования, патента и другие исключительные права и обязанности этого предприятия, которые переходят к покупателю с момента государственной регистрации права собственности на приобретенное имущество. Состав имущества передаваемого в ипотеку предприятия и оценка его стоимости определяются на основе полной инвентаризации имущества предприятия. Акт инвентаризации, бухгалтерский баланс и заключение независимого аудитора о составе и стоимости имущества предприятия являются обязательными приложениями к закладной. Ипотекой предприятия может быть обеспечено денежное обязательство, сумма-которого составляет не менее половины стоимости активов предприятия. Предприятие, в отношении которого возбуждено уголовное дело о банкротстве либо принято решение о его ликвидации или реорганизации, не подлежит передаче в ипотеку. Ипотекой предприятия может обеспечиваться денежное обязательство, подлежащее исполнению не ранее чем через год после заключения договора ипотеки. Если ипотекой предприятия обеспечивается денежное обязательство с менее продолжительным сроком исполнения, право на обращение взыскания на предмет ипотеки по неисполненному обязательству возникает у залогодержателя по истечении года с момента заключения договора ипотеки. Залогодатель вправе продавать, сдавать в аренду, распоряжаться иным образом имуществом, вносить изменения в состав имущества предприятия, переданного в ипотеку, если это не влечет уменьшения общей стоимости активов предприятия и не нарушает условий договора ипотеки. Реорганизация, передача предприятия в залог, совершение сделок, направленных на отчуждение недвижимого имущества предприятия, допускаются только с согласия залогодержателя. В случае нарушения залогодателем своих обязательств, непринятия мер по обеспечению сохранности заложенного имущества, неэффективного использования имущества, что может привести к неплатежеспособности предприятия или к уменьшению стоимости заложенного имущества, залогодатель вправе обратиться в обычный или арбитражный суд с требованием о введении ипотечного контроля за деятельностью залогодателя. Взыскание на заложенное имущество предприятия в случае неисполнения залогодателем обязательства, обеспеченного ипотекой предприятия, может быть обращено только по решению обычного или арбитражного суда во всех случаях, независимо от того, кто является залогодержателем [33, с.21]. Ипотека жилых домов и квартир, включающая ипотеку части жилого дома, квартиры, состоящей из одной или нескольких изолированных комнат, имеет свои особенности. В частности, не допускается ипотека индивидуальных и многоквартирных жилых домов и квартир, находящихся в государственной или муниципальной собственности. Правила, установленные для ипотеки жилых домов и квартир, не распространяются на гостиницы, дома отдыха, дачи, садовые домики и другие строения и помещения, так как они не предназначены для постоянного проживания, эти объекты могут быть предметом ипотеки на общих основаниях. Договор об ипотеке, предметом которой являются жилой дом или квартира, находящиеся в собственности гражданина, может быть заключен только непосредственно с собственником жилья, за исключением случаев, установленных законодательством РФ (при опеке и попечительстве). Жилой дом или квартира, приобретенные за счет кредита банка или иной кредитной организации в собственность, считаются находящимися в залоге с момента государственной регистрации договора купли - продажи жилого дома или квартиры. В настоящее время не до конца решены вопросы обращения взыскания на заложенный • жилой дом или квартиру при неисполнении залогодателем своих обязательств. Если данное имущество является для залогодателя единственным пригодным для постоянного проживания помещением, подобное обращение не является основанием для выселения его из квартиры. Исключение из этого правила возможно при следующих условиях: жилой дом или квартира был в обеспечение кредита, предоставленного на приобретение или строительство этого жилого дома или квартиры, а проживающие с залогодателем члены его семьи дали до заключения договора об ипотеке нотариально удостоверенное обязательство освободить заложенный жилой дом или квартиру в случае обращения на него взыскания. В этом случае залогодатель и проживающие совместно с ним члены его семьи обязаны освободить занимаемое помещение в течение месяца. В остальных случаях между лицом, которое приобрело бывший предметом ипотеки жилой дом или квартиру в результате его реализации, и бывшим собственником жилого дома или квартиры либо кем-либо из проживающих с ним членов его семьи вместо договора ипотеки заключается договор найма жилою помещения. Организация процесса обращения взыскания является одним из основных вопросов при решении судьбы ипотеки. Несмотря на положительные изменения в законодательстве по данной проблеме, она все еще является одной из наименее разработанных как в законодательном, так и в "исполнительном" плане. Часть первая Гражданского кодекса РФ внесла определенные изменения в правовое регулирование института залога. Залоговый кредитор традиционно имел преимущественное право перед другими кредиторами на удовлетворение своих требований из стоимости заложенного имущества. Однако это право не является безусловным. Как более ранний закон "О залоге" (1992г.), так и первая часть ГК РФ содержат оговорку, что преимущественное право залогового кредитора действует за изъятиями, предусмотренными законом. В соответствии со ст.64 части первой ГК в случае ликвидации юридического лица залоговый кредитор является кредитором третьей очереди. Ранее, во вторую очередь, удовлетворяются требования граждан в связи с причинением вреда их жизни или здоровью, требования по оплате труда и по авторским договорам. Такой же порядок действует и в случае банкротства индивидуального предпринимателя. Если речь идет об очередности удовлетворения требований кредиторов не в связи с ликвидацией юридического лица, то такая очередность установлена Гражданским процессуальным кодексом (ГПК). В этом случае залоговый кредитор получает удовлетворение после удовлетворения требований первой и второй очереди. К требованиям первой очереди в соответствии с ГПК относятся требования: по взысканию алиментов; вытекающие из трудовых правоотношений; об оплате оказанной адвокатами юридической помощи; о выплате авторских и изобретательских вознаграждений; о возмещении вреда, причиненного увечьем или иным повреждением здоровья; в связи со смертью кормильца. К требованиям второй очереди ГПК относит требования: по налогам и неналоговым платежам в бюджет; органов государственного страхования по обязательному страхованию; по возмещению ущерба, причиненного преступлением или административным правонарушением государственным предприятиям, учреждениям, организациям, колхозам, иным кооперативным организациям, их объединениям, другим общественным организациям [66, с.4]. Новым ГК в рассматриваемую группу отношений введена конструкция сервитута. Согласно ст.274 части первой ГК под сервитутом понимается право ограниченного пользования чужим земельным участком. Роль, отведенная сервитуту в ипотечных отношениях, сводится к следующему. При залоге земельного участка без одновременного залога расположенных на нем строений, обращение взыскания на заложенный участок не распространяется на расположенные на нем строения, и залогодатель сохраняет все принадлежавшие ему ранее права на них. Однако в силу принципа: "Земля следует судьбе расположенного на ней строения", право пользования сооружениями невозможно отделить от права пользования земельным участком (его конкретной частью), на котором они расположены. В связи с этим в силу норм гражданского законодательства возникает сервитут, т.е. залогодатель сохраняет ограниченное право пользования чужим земельным участком, конкретнее - той его частью, которая необходима для использования здания или сооружения в соответствии с его назначением. Что касается конкретного объема данного сервитута, то в соответствии с п.4 ст.340 части первой ГК он должен определяться по соглашению залогодателя с залогодержателем, а в случае спора дело решает суд. Взыскание на предмет ипотеки может быть обращено только по решению обычного или арбитражного суда, если предметом ипотеки является предприятие в целом, жилой дом, квартира или иное недвижимое имущество, используемое залогодателем для личных целей. Это относится также к тем случаям, когда для заключения договора ипотеки требовалось согласие или разрешение другого лица либо органа управления. При удовлетворении требований залогодержателя за счет предмета ипотеки по решению обычного или арбитражного суда предмет ипотеки реализуется путем продажи с публичных торгов специализированной организацией, имеющей соответствующую лицензию Минюста России. Начальная продажная цена предмета ипотеки определяется решением суда, обычного или арбитражного, либо нотариально удостоверенным соглашением залогодержателя и залогодателя, без обращения в судебные органы. Лица, желающие принять участие в публичных торгах, вносят задаток в размере 10% начальной продажной цены предмета ипотеки. Предмет ипотеки передается лицу, предложившему на торгах наивысшую цену [60, с.43]. Специализированная организация выдает свидетельство о приобретении заложенного имущества покупателю, который с момента государственной регистрации приобретает право собственности на предмет ипотеки. Часть первая ГК вводит изменения также в порядок обращения взыскания на заложенное имущество. Ст.349 части первой ГК допускает два варианта обращения взыскания на заложенное имущество: по решению суда и без обращения в суд. В одних случаях обращение взыскания возможно только по решению суда, в других - обращение взыскания по решению суда действует как общее правило, если стороны не избрали иной порядок [66, с.5]. По общему правилу обращение взыскания на заложенное имущество производится по решению суда. Однако стороны вправе договориться об обращении взыскания на заложенную недвижимость без судебного решения. К такому соглашению, согласно ст.349, предъявляются два требования: оно должно быть удостоверено нотариально и заключается после возникновения оснований для обращения взыскания на предмет залога. Данная конструкция существенно отличается от бесспорного обращения взыскания на заложенное имущество на основании исполнительной надписи нотариуса, что предусмотрено Постановлением № 171 Совета Министров РСФСР от 11 марта 1976г. Отличия эти следующие. Во-первых, прежний порядок рассматривал нотариальное удостоверение договора о залоге как основание для бесспорного обращения взыскания на заложенное имущество. Теперь же, в соответствии со ст.349 части первой ГК, нотариального удостоверения собственно договора о залоге недостаточно для бесспорного обращения взыскания на предмет залога. Необходимо также специальное (дополнительное) соглашение залогодателя с залогодержателем об обращении взыскания без рассмотрения в суде, которое (соглашение), в свою очередь, подлежит нотариальному удостоверению и должно заключаться после возникновения оснований для обращения взыскания на заложенную недвижимость. Во-вторых, в соответствии со ст.349 не требуется получения исполнительной подписи нотариуса, предусмотренной Постановлением Совета Министров РСФСР от 11 марта 1976г. №171. Речь идет только о нотариальном удостоверении соответствующего соглашения. Единственный случай, когда в самом договоре о залоге может быть оговорен бесспорный порядок обращения взыскания на заложенное имущество, - это залог с передачей заложенного имущества залогодержателю: в соответствии с п.2 ст.349 взыскание на заложенное имущество может быть обращено в порядке, установленном в договоре о залоге, если законом не предусмотрен иной порядок. Наконец, в ряде случаев взыскание на заложенное имущество может быть обращено только по решению суда. Это случаи, когда: - для заключения договора о залоге требовалось согласие или разрешение другого лица либо органа; - предметом залога является имущество, имеющее значительную историческую, художественную или иную культурную ценность; - залогодатель отсутствует и установить место его нахождения невозможно. Первый случай имеет особое значение при залоге государственного имущества, если одной из сторон в договоре выступает предприятие, владеющее имуществом на праве хозяйственного ведения. Такое предприятие обязано заручиться согласием собственника: если речь идет о недвижимом имуществе, то это императивное требование ст.295 части первой ГК. Поскольку для залога государственного имущества всегда необходимо согласие соответствующего органа Госкомимущества РФ, то обращение взыскания на заложенное госимущество возможно только по решению суда [66, с.5]. Наконец, следует затронуть вопрос о реализации заложенного имущества путем передачи его в собственность залогодержателю. Такой способ реализации заложенного имущества противоречит самой идее залога. Конструкция залога исходит из того, что залогодержатель в случае неисполнения (ненадлежащего исполнения) обеспеченного залогом обязательства приобретает не собственно предмет залога, а право получить удовлетворение из стоимости предмета залога, который с этой целью реализуется. В случае же, когда стороны соглашаются на передачу заложенного имущества в собственность залогодержателя, по сути дела имеет место отступное, предусмотренное ст.409 части первой ГК, но не реализация прав залогодержателя. Лица, проживающие в заложенных жилых домах или квартирах на условиях договора найма или договора аренды жилого помещения, не подлежат выселению при реализации заложенного жилого дома или квартиры. Заключенный с ними до заключения договора об ипотеке договор найма или договор аренды жилого помещения сохраняет силу. Ипотека может быть установлена в обеспечение обязательств, предусмотренных ст.2 ФЗ «Об ипотеке», содержание которой представлено ниже [106, с.27]. Обязательства, обеспечиваемые ипотекой: • по кредитному договору; • по договору займа; •иного обязательства, в том числе обязательства, основанного на купле-продаже, аренде, подряде, другом договоре, причинении вреда, если иное не предусмотрено федеральным законом. Обязательства, обеспечиваемые ипотекой, подлежат бухгалтерскому учету кредитором и должником, если они являются юридическими лицами, в порядке, установленном законодательством РФ о бухгалтерском учете. По кредитному договору, в соответствии с гражданским законодательством РФ, банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты за нее (ст.819 ГК РФ). К отношениям по кредитному договору применяются правила, предусмотренные п.1 гл.42 ГК РФ о договоре займа при условии, что иное не предусмотрено специальными нормами о кредите (п.2 гл.42 ГК РФ) и не вытекает из существа кредитного договора. Согласно ст.820 ГК РФ кредитный договор может быть заключен в письменной форме. Несоблюдение письменной формы влечет недействительность кредитного договора. Такой договор считается ничтожным. Кредитор вправе отказаться от предоставления заемщику предусмотренного кредитным договором кредита полностью или частично при наличии обстоятельств, очевидно свидетельствующих о том, что предоставленная заемщику сумма не будет возвращена в срок. Заемщик вправе отказаться от получения кредита полностью или частично, уведомив об этом кредитора до установленного договором срока его предоставления, если иное не предусмотрено законом, иными правовыми актами или кредитным договором. В случае нарушения заемщиком предусмотренной кредитным договором обязанности целевого использования кредита, предусмотренной ст.814, кредитор вправе также отказаться от дальнейшего кредитования заемщика по договору. По договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества (ст.807 ГК РФ). Договор займа считается заключенным с момента передачи денег или других вещей. Иностранная валюта и валютные ценности могут быть предметом договора займа на территории РФ с соблюдением правил статей 140, 141 и 317 ГК РФ. Согласно ст.808 ГК РФ договор займа между гражданами должен быть заключен в письменной форме, если его сумма превышает не менее чем в 10 раз установленный законом минимальный размер оплаты труда, а в случае, когда заимодавцем является юридическое лицо, - независимо от суммы. В подтверждение договора займа и его условий может быть представлена расписка заемщика или иной документ, удостоверяющий передачу ему заимодавцем определенной денежной суммы или определенного количества вещей. В соответствии со ст.337 ГК РФ залогом должны обеспечиваться все требования кредитора-залогодержателя, возникшие к моменту их предъявления. В ст.З ФЗ «Об ипотеке» эти требования выделены [106, с.28]. Требования, обеспечиваемые ипотекой: •уплата залогодержателю основной суммы долга по кредитному договору или иному обеспечиваемому ипотекой обязательству полностью либо в части, предусмотренной договором об ипотеке; •уплата кредитору (заимодавцу) причитающихся ему процентов за пользование кредитом (заемными средствами), если ипотека установлена в обеспечение исполнения кредитного договора или договора займа с условием выплаты процентов; •уплата (если договором не предусмотрено иное) залогодержателю сумм, причитающихся ему: 1) в возмещение убытков и/или в качестве неустойки (штрафа, пени) вследствие неисполнения, просрочки исполнения или иного ненадлежащего исполнения обеспеченного ипотекой обязательства; 2) в виде процентов за неправомерное пользование чужими денежными средствами, предусмотренных обеспеченным ипотекой обязательством либо федеральным законом; 3) в возмещение судебных издержек и иных расходов, вызванных обращением взыскания недвижимости на заложенное имущество; 4) в возмещение расходов по реализации заложенного имущества. Если договором не предусмотрено иное, ипотека обеспечивает требования залогодержателя в том объеме, какой они имеют к моменту их удовлетворения за счет заложенного имущества. Согласно ст.809 ГК РФ, если иное не предусмотрено законом или договором займа, заимодавец имее'1 право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором. При отсутствии в договоре условия о размере процентов их размер определяется существующей по месту жительства заимодавца, а если заимодавцем является юридическое лицо, - по месту его нахождения ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части. При отсутствии иного соглашения проценты выплачиваются ежемесячно до дня возврата суммы займа. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12 |

|

||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||