|

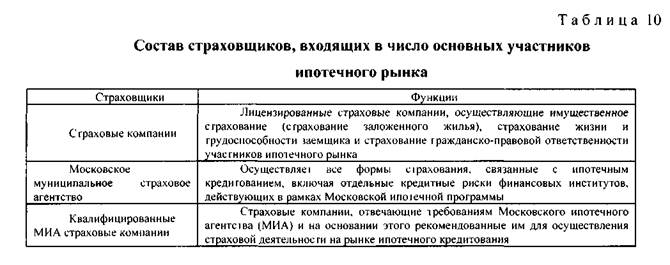

Реферат: Формирование и перспективы развития системы ипотечного жилищного кредитования строительства в условиях транзитивной экономики3. Стороны, исполняющие обязанности страхователя и выгодоприобретателя, а также сроки страхования определяются договором лизинга. 4. Лизингополучатель в случаях, определенных законодательством Российской Федерации, должен застраховать свою ответственность за выполнение обязательств, возникающих вследствие причинения вреда жизни, здоровью или имуществу других лиц в процессе пользования лизинговым имуществом. Статья 22. Риски, не связанные со страхованием. 1. Ответственность за сохранность предмета лизинга от всех видов имущественного ущерба, а также за риски, связанные с его гибелью, утратой, порчей, хищением, преждевременной поломкой, ошибкой, допущенной при его монтаже и эксплуатации, и иные имущественные риски с момента фактической приемки предмета лизинга несет лизингополучатель, если иное не предусмотрено договором лизинга. 2. Риск несостоятельности продавца (поставщика) несет сторона лизинга, которая выбрала продавца (поставщика), если иное не предусмотрено договором лизинга; 3. Риск несоответствия предмета лизинга целям использования этого предмета по договору лизинга несет сторона, которая выбрала предмет лизинга, если иное не предусмотрено договором лизинга. Необходимо отметить также, что обеспечение защиты от большого количества рисков при ипотечных операциях только посредством страхования будет угнетающе действовать на процедуру кредитования, поскольку существенно увеличивается стоимость финансовых и процедурных издержек на обеспечение такого рода защиты, которая, кстати, вовсе не является единственной эффективной мерой в процессе управления риском. В качестве иллюстрации высказанных предположений приведем один небольшой пример. В связи с развитием института потребительского кредита вообще и ипотечного жилищного кредитования в частности возникает необходимость проведения кредитного страхования жизни, являющегося разновидностью страхования, осуществляемого прежде всего на случай смерти. Сущность данного страхования состоит в том, что заемщик (ссудополучатель) при получении кредита (ссуды) должен застраховать свою жизнь, чтобы в случае смерти застрахованного, не успевшего выплатить кредит (погасить ссуду), его задолженность погашалась из страховой суммы, выплачиваемой страховой компанией. Это страхование осуществляют как сами заемщики (ссудополучатели), так и кредиторы (банки, кредитные союзы и т. п.). По рассматриваемому страхованию, прежде всего для уменьшения платы (устанавливается величиной тарифной ставки) за производимую страховую защиту, может предусматриваться в договоре страхования уменьшение суммы, выплачиваемой по случаю смерти застрахованного. То есть страховая сумма уменьшается вслед за уменьшением погашенного долга на протяжении срока страхования. Страховые тарифы могут быть постоянными на протяжении всего срока страхования, но могут также уменьшаться вместе со страховой суммой. Страхование жизни, прежде всего на случай смерти, необходимо рассматривать как составную и безусловную часть финансирования приобретения объектов недвижимости посредством ипотечного жилищного кредитования, поскольку наличие такого страхования предполагает, что по меньшей мере в случае смерти заемщика (ссудополучателя), приобретенное в долг жилье будет свободно от долгового обязательства, так как обязанность по выплате оставшейся части долга будет находиться на страховщике. По условиям страхования может предусматриваться, что страхователь (заемщик ипотечного жилищного кредита) страхует возврат кредита по одному из следующих вариантов: 1) на случай смерти; 2) на случай смерти или наступления инвалидности 1-й или 2-й группы в течение срока действия кредитного договора. В табл.9 приведены тарифные ставки по страхованию жизни заемщика (по второму варианту) из расчета, что годовая ставка за кредит составляет 5%, вероятность наступления инвалидности в течение года равна 0,003, страховой взнос уплачивается единовременно в начале действия договора страхования. В целом подавляющее число рисков, связанных с кредитованием на приобретение недвижимого имущества, можно переложить на страховщика, но сделать это можно только за соответствующую плату. Ипотечные операции, совершаемые сегодня, не являются дешевыми. И связано это не только с высокой процентной ставкой предоставляемых банками кредитов. В настоящее время при ипотеке очень велика доля расходов, которые должен нести заемщик в связи с выполнением тех или иных процедур, поскольку создание механизма управления рисками при ипотечном жилищном кредитовании находится в самой начальной стадии. Подавляющее большинство кредиторов, не умея по-настоящему управлять рисками, всемерно стараются снять с себя бремя забот о них. Страхование предмета ипотеки - явление достаточно новое, поэтому общие требования к нему излагаются в форме соответствующих рекомендаций. Так, п.7 Положения о некоторых условиях кредитного договора, применяемого в рамках пилотного варианта Московской ипотечной программы (утверждено постановлением Правительства Москвы от 6 октября 1998г. № 767 «О реализации Концепции развития ипотечного жилищного кредитования в г. Москве»), установлено: «Заемщик обязуется застраховать приобретаемую квартиру на случай ее повреждения в результате пожара, аварии водопроводных, отопительных и канализационных систем, взрыва газа, употребляемого для бытовых надобностей, и проникновения воды в результате проведения правомерных действий по ликвидации пожара». В рекомендуемые условия кредитного договора включено достаточно большое количество рисков, от проявления которых необходимо застраховать предмет ипотеки. Однако данное требование не в полной мере корреспондируется, например, с положениями ст.32 «Меры по предохранению заложенного имущества от утраты и повреждения» ФЗ «Об ипотеке», в которых указывается, что залогодатель обязан принимать меры по обеспечению сохранности заложенного имущества, в том числе для защиты его от посягательств третьих лиц, огня, стихийных бедствий. Для создания надежной страховой защиты от рисков страховщики включены в состав основных участников ипотечного рынка (табл.10) [116, с.98]. В частности, это предусмотрено Концепцией развития ипотечного жилищного кредитования в г. Москве (одобрена постановлением Правительства Москвы от 11 августа 1998г. № 625).

Функции страховщиков, представленные в табл.10, проистекают из основных принципов, заложенных в Московской ипотечной программе. Один из них гласит: «В число стандартов МИА на первых порах становления рынка ипотечного кредитования в Москве могут входить требования участия только квалифицированных МИА страховых и оценочных компаний во всех случаях страховой и оценочной деятельности, связанной с ипотечным кредитованием». Исходя из указанного принципа в процедуре выдачи ипотечного кредита предусматривается, что обязательным условием ипотечного кредитования является страхование закладываемого недвижимого имущества. Обеспечение страховой защиты при ипотечных операциях только этим видом страхования не ограничивается. Необходимость страхования жизни, трудоспособности заемщика определяется банком в соответствии со стандартами МИА (например, одним из таких стандартов может быть возраст заемщика, наличие семьи и т.д.). Следовательно, при ипотечном жилищном кредитовании может применяться несколько видов страхования. В Московской ипотечной программе, в соответствии с Концепцией, по которой она будет реализовываться, предусмотрен достаточно большой спектр видов страхования (табл. 11) [116 с.99]. Таблица 1 1 Страхование при ипотечном кредитовании в Москве

Страховщики на ипотечном рынке занимаются не только предоставлением страховых услуг. Они практически всегда рассматриваются в качестве потенциальных инвесторов (объединенных во внушительную группу, состоящую из юридических и физических лиц), приобретающих ценные бумаги, обращающиеся на вторичном ипотечном рынке. В рамках Московской ипотечной программы подобным эмитентом будет выступать МИА. К институциональным инвесторам относят: пенсионные фонды, страховые компании и т.д. Для того чтобы функции, которые возлагаются на страховщиков, были реализованы, данному субъекту ипотечного рынка уделено особое внимание в перечне задач, решаемых по плану мероприятий, подлежащих реализации по Московской ипотечной программе. Они сформулированы следующим образом: • стимулирование развития ипотечного страхования; • проведение переговоров со страховыми компаниями об участии последних: в системе ипотечного кредитования; в совместной разработке программ страхования жизни и трудоспособности заемщиков; правомерного установления права собственности (титула); заложенного имущества; гражданской ответственности оценочных агентств. В перечисленных выше задачах хотелось бы особо выделить «страхование правомерного установления права собственности (титула)», так как по процитированной формулировке довольно трудно установить, что в действительности подразумевается под такого рода страхованием. Авторы Московской ипотечной программы уделили большое внимание данному виду страхования, что обусловлено положением ст.42 «Последствия виндикации заложенного имущества» ФЗ «Об ипотеке»: «В случаях, когда имущество, являющееся предметом ипотеки, изымается у залогодателя в установленном федеральным законом порядке на том основании, что в действительности собственником этого имущества является другое лицо (виндикация), ипотека в отношении этого имущества прекращается. Залогодержатель после вступления в законную силу соответствующего решения суда вправе требовать досрочного исполнения обязательства, которое было обеспечено ипотекой». В нашей стране опыт подобного страхования чрезвычайно мал, несмотря на то, что условия страхования риска утраты права собственности впервые были разработаны еще в августе 1993г. Однако востребованными они стали только в 1997-1998гг., когда наконец пришло осознание сущности страхования и необходимости его проведения, поскольку в нашей стране права добросовестного приобретателя недвижимого имущества практически не защищены от такого рода рисков. Страхование титула (title insurance) - в зарубежной практике (США) защита собственника от финансовых потерь, возможных в случае наличия прав третьих лиц или каких-либо обременении, связанных с объектом недвижимости, существующих, но неизвестных собственнику в момент покупки страхового полиса. В отличие от других видов страхования, страхование титула - это страхование от событий, случившихся в прошлом, последствия которых могут, однако, обнаружиться в будущем. Приобретение страховой защиты - это перевод риска с собственника на страховщика. Страхование титула, распространившееся в США с конца Х1Хв., в настоящее время обеспечивает защиту более чем половины собственников объектов недвижимости в данной стране, поскольку такое широкое распространение рассматриваемого страхования взаимосвязано с отсутствием системы юридического кадастра, вследствие чего государство не берет на себя ответственность за «чистоту титула» при государственной регистрации сделок с недвижимостью. Такая система «регистрация актов», или «публичных записей», когда документы, предъявляемые в органы государственной регистрации, не проверяются и регистрация означает лишь, что передаваемый титул соответствует его настоящей форме и сам по себе акт передачи юридически действителен, характерна для большинства штатов США. При возникновении дефектов титула вместо государственных гарантий в практику внедрен компенсационный механизм страхования. Его осуществляют специализированные страховые компании, которые ведут собственный учет, и в том числе обследование земельных участков, изучают процессы перехода прав на недвижимость. В описанном виде существующий симбиоз системы регистрации и страхования титула, безусловно, не является обременительным для государства, но одновременно служит дополнительным отягощением для приобретателей недвижимости в виде производимых расходов на титульное страхование. В целом для общества такой вариант гарантии прав на недвижимость является дорогостоящим, так как нет единой информационной базы в масштабе всего государства, а накопленные и систематизированные сведения, имеющиеся у страховых компаний, являются локальными (к тому же могут дублировать друг друга) и закрытыми для третьих лиц. Складывающаяся в Российской Федерации система регистрации прав на недвижимое имущество и сделок с ним имеет законодательную основу в виде гражданского кодекса РФ -основного источника права по этому вопросу и специального федерального закона от 21 июля 1997г. № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним», принятого в развитие положений Кодекса. Принципы, на которых строится механизм регистрации прав на недвижимое имущество и сделок с ним, заключаются в следующем: • государственная регистрация является единственным доказательством существования зарегистрированного права; • признание права собственности и иного права на недвижимое имущество возникает только после осуществления его государственной регистрации; • зарегистрированное право на недвижимое имущество может быть оспорено только в судебном порядке; • государственная регистрация прав проводится на всей территории РФ по установленной законом системе записей о правах на каждый объект недвижимого имущества в Едином государственном реестре прав на недвижимое имущество и сделок с ним; • датой государственной регистрации прав является день внесения соответствующих записей о правах в Единый государственный реестр прав; • государственная регистрация прав на недвижимое имущество и сделок с ним проводится учреждением юстиции по государственной регистрации прав на недвижимое имущество и сделок с ним на территории регистрационного округа по местонахождению недвижимого имущества; • государственная регистрация прав носит открытый характер. Орган, осуществляющий государственную регистрацию прав, обязан предоставлять сведения, содержащиеся в Едином государственном реестре прав, о любом объекте недвижимости любому лицу, предъявившему удостоверение личности и заявление в письменной форме (юридическому лицу необходимо предъявить документы, подтверждающие регистрацию данного юридического лица и полномочия его представителя). Приведенное содержание принципов свидетельствует о том, что в России, в отличие от США, предусматривается создание системы юридического кадастра, ответственным за содержащиеся в нем правоустанавливающие сведения будет государство. Поэтому проведение страхования титула вообще и при ипотечных операциях в частности может быть в определенной мере оправданным только на период создания Единого государственного реестра прав на недвижимое имущество и сделок с ним. В тех субъектах РФ (их число в настоящее время приближается к двадцати), где указанные регистрационные процедуры с недвижимостью уже осуществляются в едином органе, являющемся учреждением юстиции, о таком страховании не может быть и речи. И уж тем более неправомерно затраты на его проведение возлагать на заемщика ипотечного кредита. 3. МЕТОДИЧЕСКИЕ ОСНОВЫ МОДЕЛИРОВАНИЯ РАЗВИТИЯ СИСТЕМЫ ИПОТЕЧНЫХ СТРОИТЕЛЬНЫХ ОТНОШЕНИЙ В ТРАНЗИТИВНОЙ ЭКОНОМИКЕ 3.1. Методические основы комплексного подхода к организации выдачи ипотечных ссуд для строительства жилья банками Российской Федерации Зарубежная банковская практика и законодательство выработали целый комплекс правовых принципов кредитования, которые должны соблюдаться как кредиторами, так и заемщиками. Предоставляют ипотечные кредиты, как правило, банки, специализирующиеся на выдаче долгосрочных ссуд под залог недвижимости. Это, прежде всего ипотечные банки и земельные банки, выдающие долгосрочные ссуды в основном под залог земли. Названными операциями могут заниматься также коммерческие, сельскохозяйственные и другие банки. Предприятие или физическое лицо, предполагающее получить банковский кредит, должно заключить с банком кредитный договор в письменной форме. Предварительным этапом является подача заявки на выделение кредита. Со стороны банка поступление заявки на получение кредита является основанием для: - проверки кредитоспособности и платежеспособности заемщика; - заключения кредитного договора; - заключения договора оо обеспеченности кредита. В России главным вопросом при принятии решения о кредитовании в современной ситуации является обеспечение возвратности кредитных средств. Исходя из этого, рассмотрим основные ме педологические и организационные принципы ипотечного кредитования, призванного в своей сущности к решению данной проблемы. Прежде чем приступить к процессу непосредственной оценки объекта кредитования и выдачи кредита на жилье, целесообразно определиться со стратегическими вопросами кредитования: об оптимальной предельной доле кредита в стоимости дома, а также о тактике распределения кредитного риска между кредитором, заемщиком и инвесторами ценных бумаг [117, с.54]. Сведение риска кредиювания к минимуму является главной целью правильной организации кредитования. В западной практике ипотечного кредитования различают четыре вида рисков: кредитный; риск посредника; риск процентных ставок; риск досрочной оплаты. Кредитный риск заключается в том, что заемщик не производит платежей в погашение 91 ссуды в установленный срок. Риск посредника связан с возможностью отзыва клиентами средств в неудобный момент. Риск процентных ставок вызван тем, что цена используемых кредитором средств поднимается выше процентной ставки, взимаемой им с клиента за пользование кредитом, по неоплаченным займам, что приводит к потерям по этим займам. Данный вид риска является классическим риском долгосрочных инвестиций, финансируемых за счет краткосрочных депозитов или из других краткосрочных источников. Риск досрочной оплаты состоит в том, что заемщик производит выплату долга досрочно, когда процентные ставки за кредит падают. По своему существу риск досрочной оплаты близок риску процентных ставок, поэтому некоторые специалисты указанный риск в особую категорию не выделяют. Основной принцип распределения риска - рассредоточить его среди тех, кто лучше подготовлен для защиты от него. Так, кредитный риск (весь или частями) может быть передан страховым компаниям, а часть риска посредника и риск процентных ставок передаются инвесторам ценных бумаг. Снижению риска способствует определение оптимальной доли кредита в стоимости объекта кредитования и в сумме залога. Соотношение между величиной ссуды и стоимостью залога характеризует качество источников возврата долга и позволяет определить, какая часть кредита может быть погашена за счет реализации заложенной недвижимости и какую долю компенсирует страховая компания. Этот вопрос должен стать узловым при заключении кредитного договора. Более низкий процент ссуды в величине залога уменьшает риск банка, но снижает его конкурентоспособность, отталкивая клиента. Повышение указанного соотношения привлекает клиентов, но зато увеличивает риск ссудодателя. В настоящее время в западных странах наблюдается рост доли ссуды в залоге. Так, в США в течение многих лет считалось обычным предоставление ссуды в размере 50% оценочной стоимости залога, в последнее же время ссуды достигают 80% залога [120, с.56]. Одним из универсальных способов обеспечения гарантии возврата ссуд является диверсификация, позволяющая равномерно распределять риск между заемщиками. Принцип действия этого механизма заключается в следующем. Как правило, не все клиенты банка одновременно являются неплательщиками, зачастую не выполняет договорные обязательства по возврату кредитов один клиент из пятидесяти, однако определить заранее конкретного неплательщика не всегда представляется возможным. В таких условиях частное лицо, выдающее ссуду другому частному лицу, берет весь риск на себя. В отличие от него банк, выдающий ссуды различным клиентам под залог недвижимости, может себе позволить значительное число невозвратов ссуд, назначив норму процента за их использование, компенсирующую этот риск. В данном случае все вкладчики оказываются объединенными в своеобразный пул по ссудам под закладные и каждый из них участвует в компенсации возможного риска. Для обеспечения своевременного возврата платежей весьма существенным является правильный выбор инструмента жилищного кредитования, который учитывал бы изменения платежеспособности клиента на разных этапах погашения ссуды и реальные возможности кредитора. Наиболее популярным является «инструмент с регулируемой отсрочкой платежей» (ИРОП), рекомендуемый Институтом экономики города (США). Исходная процентная ставка по ИРОП устанавливается на несколько пунктов выше, чем ставка процента на межбанковском кредитном рынке, и это превышение остается постоянным на протяжении кредитного периода. Выплаты по займу при данной системе не превышают 30% от дохода семьи также на протяжении всего периода действия ссуды. Рассмотрим основные этапы процесса кредитования. При решении вопроса о предоставлении кредита на приобретение жилья банк-кредитор оценивает способность заемщика обеспечить своевременный возврат ссуды. Исходя из этого в зарубежной практике выделяются два основных этапа в процессе кредитования жилья: анализ кредитоспособности заемщика; оценка залога. Эти два аспекта соответствуют двум способам возвращения ссуженных денег: из заработной платы и других доходов заемщика или в результате продажи, залога (обычно дома). При этом преимущественное значение имеет первый вариант. Прежде чем заключить кредитный договор с клиентом, банк тщательно изучает личность заемщика, обращая особое внимание на стабильность, платежеспособность и готовность выплатить долг. При анализе первого фактора - стабильности - банк интересуется продолжительностью проживания клиента на одном месте и постоянством места работы, учитывая, что переходы с одного места работы на другое могут отрицательно сказаться на своевременной выплате долга, а перемена места жительства усложнит розыск должника. В процессе определения платежеспособности оцениваются основные и дополнительные доходы заемщика, которые сравниваются с настоящими и предполагаемыми расходами. Для принятия положительного решения ссудополучатель должен располагать наличными в размере не менее 20% стоимости приобретаемого дома. Для оценки платежеспособности клиента применяются следующие коэффициенты: строительный - отношение получаемой зарплаты и других ежемесячных доходов к долгам по жилью; обратный строительному долговой коэффициент, характеризующий сумму долгов заемщика: коэффициент отношения займа к стоимости дома. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12 |

|

|||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||