|

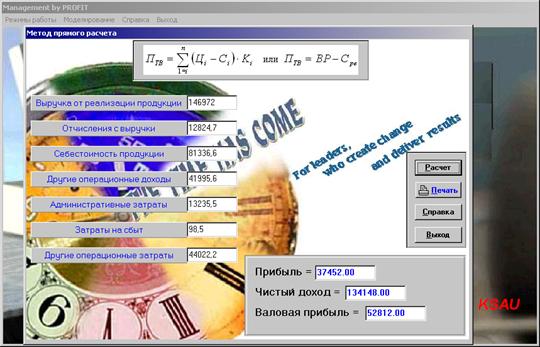

Дипломная работа: Заходи щодо оптимізації формування та використання прибутку Херсонського нафтопереробного заводуДипломная работа: Заходи щодо оптимізації формування та використання прибутку Херсонського нафтопереробного заводузаходи щодо оптимізації формування та використання прибутку ХНПЗ План прибуток нафтопереробний беззбитковість моделювання 1.1 Удосконалення формування прибутку нафтопереробних підприємств 1.2 Економiко-математичне моделювання в оптимiзацiї використання прибутку підприємств 1.3 Прогнозування беззбитковостi нафтопереробних підприємств України Висновки Література прибуток економічне математичне моделювання 1.1 Удосконалення формування прибутку нафтопереробних пiдприємств Квінтесенцією вирішення проблеми управління системами формування прибутку вважається моделювання і створення автоматизованих процедур для проведення розрахунків. Саме такий підхід забезпечуватиме ефективність реалізації прикладної сторони наших досліджень. Спираючись на вимоги системного підходу до управління складними економіко – виробничими системами, проведемо декомпозицію об’єкту наших досліджень і виділимо основні складові компоненти системи управління прибутком, що у разі моделювання можуть розглядатись як етапи вирішення проблеми: 1. Наявність мети і її формування як оптимізація доходів власників. Реалізація нашої мети потребує застосування спеціальних формальних підходів. З цього приводу конкретизуємо наші задачі: 1.1оптимізація обсягу прибутку, на підставі врахування ресурсної організації потенціалу і кон’юнктури на ринку нафтопродуктів. Тобто, спираючись на наявні і потенційно-реальні ресурси підприємства, спробувати оптимізувати обcягу можливого прибутку; 1.2 врахування необхідної відповідності між обсягом прибутку, що планується і можливим ступенем ризику, який пов’язаного з ним, оскільки відносини цих параметрів є лінійними. При цьому, важливим є досягнення максимальної гнучкості та відповідності між об’ємом прибутку та значенням ризику; 1.3 вибір відповідного методу прогнозування і трендів з врахуванням фактору часу (проект на підставі минулого не завжди реалізується у майбутньому); 1.4 забезпечення прибутку високої якості. Тобто, потенціал зростання повинен бути реалізовано за рахунок операційної діяльності і реального інвестування чистого прибутку, що створює перспективи розвитку підприємства; 1.5 наявність принципу альтернативності в процедурах розробки системи прийняття рішень; 1.6 передбаченість і створення умов для збільшення ринкової вартості підприємства, що визначається рівнем капіталізації прибутку. Така задача за класичними варіантами передбачає: - формування об’єму фінансових ресурсів за рахунок прибутку, щоб був достатній для розвитку. За звичай вони концентруються у складі фондів накопичення і спрямовуються на фінансування витрат; - розробка ефективних програм участі у прибутках персоналу; - пошук та досягнення оптимальних співвідношень між частинами розподіленого прибутку( виплата дивідендів власникам, поповнення статутного фонду, розробка ефективних соціальних програм, пов'язаних з чистим прибутком підприємства); 2.До узагальнених механізмів регулювання в системі управління прибутком будемо відносити: 2.1 державне регулювання; 2.2комплекс ринкових механізмів регулювання; 2.3комплекс внутрішніх механізмів регулювання прибутком; 2.4 система конкретних методів та заходів регулювання та управління – фінансово-економічні розрахунки, статистичні методи, економіко-математичні методи; 2.5необхідність організаційного забезпечення управління прибутком. 3.Організаційне забезпечення управління прибутком визначається наявністю внутрішніх структурних підрозділів, з функціями розробки та реалізації управлінських рішень. Повинні бути сформовані центри відповідальності: витрат, доходу, прибутку, інвестицій; 4.Формування центру інформаційного забезпечення управління прибутком і створення автоматизованих систем. 5.Визначення форм і методів аналізу ефективності системи управління прибутком: 5.1 економіко-організаційний аналіз формування та використання прибутку (виходячи з об’єкту досліджень); 5.2 зовнішній та внутрішній аналіз (в залежності від організації проведення); 5.3 повний і тематичний аналіз в залежності від періоду (попередній, оперативний, послідуючий). Стосовно методів аналізу прибутку, то найбільш поширеними вважаються групи методів (деякі з них нами реалізовані і оговорені вище): 5.4горизонтальний аналіз, або трендовий; 5.5вертикальний аналіз, або структурний; 5.6порівняльний аналіз; 5.7-аналіз коефіцієнтів (аналізуються коефіцієнти рентабельності і ефективності розподілу прибутку); 5.8інтегральний аналіз (корпоративний метод за схемою фірми Дюпон); 5.9аналіз ризиків (визначення ймовірностей появи ризикових ситуацій і можливих грошових втрат). 6.Контролінг прибутку – система прийомів та заходів по контролю за виконанням плану прибутку підприємства. Існують певні вимоги до системи цього контроля: 6.1 орієнтація на реалізацію розробленої на підприємстві політики управління прибутком; 6.2 забезпечення багатоцільового характеру контролю прибутку;6.3 орієнтація контролю прибутку на кількісні значення параметрів;6.4 відповідність методів контролю підходам до засобів аналізу;6.5 своєчасність операцій контролю прибутків за критерієм упередження; 6.6 забезпечення гнучкості та прозорості при організації контролю.Спираючись на наведені вимоги до організації контролю можна виділити такі етапи реалізації: 1.визначення обсягу контролю, видів 2.встановлення системи приоритетів показників, що контролюються 3.встановлення системи кількісних стандартів контролю 4.створення системи моніторингу показників, що використовуються для контролю 5.розробка системи алгоритмів дій, що усувають небажані відхилення у планах і стандартах. Перш за все зауважимо, що підприємство самостійно розробляє план отримання прибутку спираючись на договори і контракти, економічні нормативи, матеріали аналізу господарсько-фінансової діяльності у попередньому періоді. Зазначимо, що дана концепція, за якою планується провести аналіз описується на підставі системності. Застосування даної концепції системності на об’єкті з врахуванням його специфічності (такої как нафтопереробна промисловість) містить елемент новізни, але даний параграф є лише преамбулою для розкриття результатів даного аспекту цього дослідження. Створення системи планування прибутку включає такі взаємопов’язані процеси: - визначення обсягу операційного прибутку і встановлення факторів впливу на цей обсяг; - планування розподілу та використання прибутку. Традиційними в цьому випадку вважаються такі методи і підходи: метод прямого рахунку, аналітичний і нормативний підходи, метод сумісного розрахунку. Вимоги системності досліджень складних задач передбачають визначення поняття об’єкту досліджень, тому ми у якості передумови визначимось, що планування прибутку будемо вважати складовою частиною фінансового планування на підприємстві, а за своїм змістом – це система заходів щодо забезпечення процесу формування, розподілу та використання фінансових ресурсів у певних обсягах, які визначаються завданнями розвитку підприємства. У основу функціонування такої системи покладено розрахунки планових величин обсягу випуску й реалізації продукції, її повної собівартості, цін, асортименту товарів і послуг. Тому, без перебільшення можна сказати, що у плануванні прибутку беруть участь усі виробничі та функціональні підрозділи підприємства. Фінансові служби з врахуванням наявних резервів повинні активно впливати на процес розробки виробничих показників з метою досягнення їх максимальної узгодженості з планом прибутку. На наш погляд, всебічна оцінка планування прибутку ґрунтується на чотирьох основних елементах: мета, об’єкти, строки та методи. На характер планування та управління прибутком значно впливає розмір підприємства, стадія його життєвого циклу, організаційно – правові формі діяльності та галузева специфіка. Найважливішою метою планування прибутку є правильне визначення суми прибутку, що залишається у розпорядженні підприємства і який визначає його можливості у фінансуванні розвитку виробничої, соціальної сфери, матеріального заохочення працюючих. Розрахунок впливу на прибуток окремих факторів дозволяє збільшувати випуск продукції, знижувати витрати на її виробництво й реалізацію, підвищувати якість продукції. Крім того, як платник податків, підприємець зацікавлений планувати величину податку на прибуток та суму авансових платежів, що сплачуються до бюджету в заздалегідь визначений термін. Досягнення зазначених цілей пов’язано з конкретними об’єктами планування. Звідси витікає важливість застосування прогнозного підходу і методів оцінки результатів прогнозування. Короткострокове планування – ( термін планування прибутку – місяць, квартал, та рік ). Якщо ціни, заробітна плата відносно стабільні, то перспективне планування охоплює термін 3-5 років. Воно є найбільш складним та потребує визначення системи довгострокових стратегічних цілей планування прибутку та шляхи досягнення визначених прогнозних показників. Загалом, планування процесу формування, розподілу та використання прибутку підприємства умовно поділяють на три основних етапи: прогнозування прибутку на декілька наступних років, поточне планування (один рік) і оперативне планування (місяць, квартал). В нестабільних економічних умовах термін перспективного планування не є досить тривалим і обмежується у середньому трьома роками. Розробка системи прогнозування прибутку суб’єкта господарювання у довгостроковому періоді є основою для поточного і оперативного планування. У разі виявлення значних розбіжностей та з’ясування причин відхилень вносяться відповідні корективи у плани. Вихідними параметрами для всіх стадій планування є збалансованість політики планування прибутку з внутрішньою загальною фінансовою стратегією підприємства та її узгодженість із зовнішніми факторами, які пов’язані з діяльністю підприємства. Отже, з одного боку необхідно враховувати планові обсяги виробництва, реалізації продукції виходячи з наявного потенціалу фінансових, виробничих і трудових ресурсів та системи розроблених на підприємстві норм і нормативів витрат цих ресурсів. А з другого – зміни системи податкових ставок, кон’юнктури сегментів ринку (товарного, фінансового) та прогноз економічного розвитку держави в цілому. У наш час, при плануванні на короткий період (квартал, місяць) використовується метод прямого рахунку. А річне та перспективне планування прибутку доцільно здійснювати за допомогою аналітичного методу. На практиці зокрема, використовуються обидва методи. Узагальнення вітчизняного досвіду планування прибутку на підприємствах дозволяє визначити особливості кожного з методів, їх переваги та недоліки. Так, перший метод – прямого розрахунку не потребує вибору різноманітних варіантів і є простим за технікою. Обов’язковими умовами його застосування мають бути стабільні ціни та незмінні витрати протягом періоду планування, а також невелика кількість найменувань виробів та послуг, що пропонуються підприємством. Цей метод був основним у системі директивного планування на підприємстві, але й тепер може бути досить точним для розрахунків у короткостроковому періоді. Методи прямого розрахунку. Суть методу прямого розрахунку полягає в тому, що маючи інформацію про обсяги виробництва товарів і послуг на плановий період, поточну ціну на цю продукцію та її повну собівартість визначається прибуток на всю вироблену продукцію:

де ПТВ – прибуток на плануємий обсяг виробництва продукції; Ці – ринкова ціна і-ї продукції підприємства; n – кількість видів продукції; Сі – повна собівартість і-ї продукції за калькуляцією витрат ; ВР – виручка від реалізації ; Ср – повна собівартість реалізованої продукції у ринкових цінах; В свою чергу, на плановий обсяг виручки від реалізації (ВР) в значній мірі впливає величина залишків товарної продукції на початок і кінець планового періоду й сума товарної продукції, яку планується випустити:

де Пр - прибуток від реалізації продукції у визначеному періоді; П1,П2 - прибуток у залишках не реалізованої продукції на початок і кінець визначеного періоду; В такому разі

валовий прибуток становитиме: де ЗП –внереалізовані прибутки після відрахування витрат; Пм – прибуток від реалізації майна. Прибуток від реалізації розраховується за кожним видом продукції – методом прямого рахунку асортиментного складу. Використовуючи “рівняння товарного балансу”, підраховується різниця між плановим обсягом виручки від реалізації конкретної групи товарів та їх повної собівартості. Для цього визначаються: 1) залишки з кожної асортиментної позиції на початок року – нереалізована товарна продукція на складах підприємства; відвантажені товари, строк сплати за які ще не настав, або не сплачені у строк; а також товари на відповідальному збереженні; 2) залишки готової продукції на кінець планового періоду – це продукція на складах підприємства та відвантажені товари, термін сплати за які ще не настав; 3) товарний випуск за планом; 4) ціна одиниці продукції без податку на додану вартість й акцизного збору; 5) планова собівартість за одиницю продукції. Слід враховувати, що на момент планування залишки товарної продукції приймаються у розмірі фактичних складських залишків на останню звітну дату, яка зрозуміло, не співпадає з датою початку планового періоду. Ось чому прийнято обчислювати очікувані залишки продукції базового періоду. Крім того, вказаний вище метод планування прибутку не відображає того факту, що зростання питомої ваги товарів, відвантажених, але не сплачених у визначений строк, зменшує реальні надходження підприємства та погіршує його фінансовий стан. Вихід з цього становища підприємці вбачають у припиненні поставок продукції, а в багатьох випадках і її повернення від підприємств-боржників, застосування до них фінансових санкцій (пені, штрафів), передачі справи до арбітражного суду. Зменшити ризик неплатежів можливо завдяки ретельній перевірці фінансовою службою підприємства платоспроможності партнера, а також налагодженню постійного контролю за вчасністю розрахунків із покупцями за відвантажені товари.

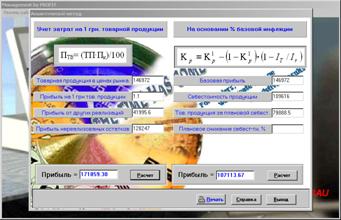

Рис..... Зауважимо, що метод прямого розрахунку відносно простий і без суттєвих проблем реалізується у машинному варіанті. Однак, використовувати його слід в умовах стабільного економічного стану підприємства при наявності визначеного обсягу замовлень і цін на продукцію. Аналітичні і нормативні підходи. Крім методу прямого рахунку до відносно простих методів, відносять метод екстраполяції і нормативний метод. Також відомим методом планування прибутку є аналітичний, або перевірочний метод. Використовувати цей метод рекомендується не за кожним видом товарної продукції, що випускається, а в цілому – для всієї продукції. Метод сприяє можливостям виявлення внутрішніх резервів зростання прибутку в процесі планування, що дозволяє виявляти й розраховувати вплив окремих факторів на планову величину прибутку. Розрахунки прибутку аналітичним методом мають дві різновиди: з врахуванням витрат на 1 грн. товарної продукції і на підставі показника відсотка базової рентабельності. В першому випадку маємо ПТВ= (ТП·Пк)/100, де ТП –товарна продукція в цінах ринку; Пк – прибуток на 1 грн товарної продукції. У разі визначення загального обсягу планованого прибутку до суми прибутку від товарного випуску продукції додається прибуток від інших реалізацій і прибуток у залишках не реалізованої продукції на початок і кінець визначеного періоду. Стосовно іншого підходу в реалізації аналітичного методу, то його сутність полягає у виявленні впливу рентабельності окремих видів продукції на розміри прибутку з врахуванням відсотка базової рентабельності. Послідовність проведення розрахунків за таким підходом до реалізації аналітичних методів включає етапи: 1.Визначається базова рентабельність, шляхом віднесення базового прибутку до собівартості продукції. Під базовим прибутком будемо розуміти: це очікуваний прибуток, скорегований на зміни цін та ставки податку на додану вартість, що відбуваються протягом року. В свою чергу, очікуваний прибуток за звітний період підраховується як сума фактично одержаного прибутку за бухгалтерським балансом на останню звітну дату й очікуваного прибутку до кінця звітного року. 2.Виходячи з базової рентабельності та на основі собівартості продукції планового року, що переобчислена за собівартістю звітного року розраховується прибуток із порівняної продукції:

де Пп – прибуток із порівняної продукції; Т – товарна продукція за плановою собівартістю; С – завдання по зниженню собівартості продукції у плановому році, %; РВР – рівень базової рентабельності. 3.Розраховується зміна величини планового прибутку під впливом обсягу випуску товарної продукції, її собівартості, асортименту, сортності, оптових цін. 3.1Враховується прибуток від реалізації непорівнянної продукції, прибуток у залишках нереалізованої продукції. Таким чином, одержання прибутку від реалізації товарної продукції заплановано за рахунок випуску товарної продукції планового року, зниження собівартості, зміни сортності, асортименту продукції, підвищення цін, прибутку в залишках нереалізованої продукції на початок і кінець року. Підкреслимо, що система ціноутворення планового періоду повинна враховувати не лише зміни цін на товарну продукцію, що реалізується, а й коливання закупівельних цін на ресурси, що використовуються підприємством – сировину, матеріали, паливо, заробітну плату. Методика, що запропонована Коробовим М.Я.[50, с.160] дозволяє визначити, як взагалі змінюється рентабельність продукції підприємства, ціни на ресурси, що включаються до собівартості продукції при незмінних показниках обсягу виробництва, собівартості, асортименту продукції. Формальне відображення методу подається у вигляді:

де Кр – базовий коефіцієнт рентабельності продукції скоригований на зміну відпускних цін за товари, послуги й ціни на ресурси, що формують собівартість продукції в умовах планового року; К1р – базовий коефіцієнт рентабельності; IT – індекс відпускних цін на товарну продукцію; Ir – індекс цін на ресурси, які формують собівартість товарної продукції. Проведення аналізу впливу цінового фактору в процесі планування прибутку ускладнюється проблемою точного прогнозу індексів цін. Окрім вище визначених у разі планування фінансових результатів найчастіше використовуються такі методи, як нормативний метод, балансовий метод, метод експертних оцінок, економічно-математичне моделювання, методи ситуаційного аналізу та прогнозування (метод оптимізації планових завдань).

Наведемо основні характерні риси найбільш поширених методів цієї групи. Нормативний метод застосовується при плануванні грошових доходів і прибутку та грунтується на нормах витрачання сировини, матеріалів, палива, теплової і електроенергії на одиницю продукції, ставках і розцінках з оплати праці, ставках податків, ставках відрахувань до цільових фондів, нормах амортизації. Обсяги прибутку в цьому випадку визначаються на підставі встановленого підприємством відсотка рентабельності на всю продукцію, що реалізується. Норма прибутків погоджується з замовником. Ефективність цього методу залежить від використання науково обґрунтованих норм і нормативних цін, тарифів, ставок, розцінок, затверджених відповідно до чинного законодавства. Балансовий підхід дає змогу пов’язувати прогнозні витрати виробництва й обігу з валовим доходом і прибутком, за рахунок чого забезпечується збалансованість фінансових ресурсів підприємництва. Результати таких розрахунків відображуються у бізнес-плані, плані доходів і витрат. Для господарюючих суб’єктів державної форми власності визначено порядок складання фінансового плану з таких розділів як: джерела формування та надходження коштів та включення до плану такої статті доходів як асигнування з бюджету, у тому числі на державні капіталовкладення; приріст активів підприємства; повернення залучених коштів; витрати, пов’язані з внесенням обов’язкових платежів до бюджету та державних цільових фондів; покриття збитків минулих періодів. Для підприємств інших форм власності складання балансу доходів і видатків носить рекомендаційний характер. Форму такого планування підприємство може обирати самостійно. На нашу думку, вказані нормативні акти можуть справити значний вплив на інвестиційну, операційну та фінансову діяльність. У період переважно адміністративного управління економікою їх відсутність зумовлювало нечітку регламентацію процесу фінансового планування на підприємстві. Фінансові плани або не складалися зовсім або приймали форму окремих фінансових показників, включених до складу бізнес – плану. Це не завжди сприйяє визначенню обсягів фінансових ресурсів, які будуть знаходитися у розпорядженні підприємства, і відповідно, рівню передбачуваних заходів із розширення виробництва, проведення дивідендної політики, повернення та сплати відсотків за кредитними зобов’язаннями . Фінансовий план пов’язаний із рухом фінансових ресурсів, процесом їх мобілізації та напрямами цільового використання коштів для виконання завдань соціально-економічного розвитку підприємства. Як правило, фінансовий план охоплює розрахунки доходів, видатків підприємства, його взаємовідносини з різними суб’єктами підприємницької діяльності – постачальниками, споживачами, страховими компаніями, кредиторами з приводу одержання позик від банків та інших фінансових установ і повернення й обслуговування боргів, а також фінансові платежі до бюджету та позабюджетних фондів, одержання від них коштів. Основним завданням складання такого плану є виявлення й мобілізація резервів збільшення прибутку, спрямованого на постійне вдосконалення матеріальної бази, впровадження науково-технічного прогресу на виробництві, соціальний розвиток, що, в кінцевому підсумку, зумовлює платоспроможність та фінансову стабільність підприємницьких структур. Цє стає можливим завдяки здійсненню контролю за раціональним використанням матеріальних, трудових та фінансових ресурсів, визначення шляхів ефективного капітального інвестування. Крім того, на кожному конкретному етапі розвитку підприємства вкрай важливим є чітке визначення пріоритетних напрямів використання коштів, розподілу витрат на капітальні та на поточні. Зауважимо, що на фінансово стійких підприємствах розрахунки планованого прибутку можуть відбуватися на підставі методу власного фінансування. Послідовність таких розрахунків включає такі аналітичні процедури: 1.Розрахунки потреби в фінансуванні виробничого і соціального розвитку (на основі загального плану розвитку підприємства) без амортизаційних відрахувань – Пвс. 2.Визначення питомої ваги прибутку на соціальний і виробничий розвиток у загальному обсязі чистого прибутку –Вп 3.Визначення об’єму чистого прибутку, що забезпечує можливості власного фінансування – ЧПвф : ЧПвф=(Пвс/Вп)·100. 4.Встановлюється питома вага чистого прибутку у загальному об’ємі прибутку на підставі фактичних даних звітного періоду-Вчп: Вчп=(ЧПф/ВПф)·100 5.Визначення загального об’єму валового прибутку, що забезпечує умови власного фінансування в продовж періоду прогнозування - ВПвф. ВПвф= (ЧПвф/Вчп)·100. Такий підхід до планування прибутку активізує інвестиційну діяльність з метою оновлення виробничого потенціалу підприємства. Удосконалення формування прибутку можливо за умов удосконалення елементів (параметрів), що складають процес формування і впливають на нього. |

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||