|

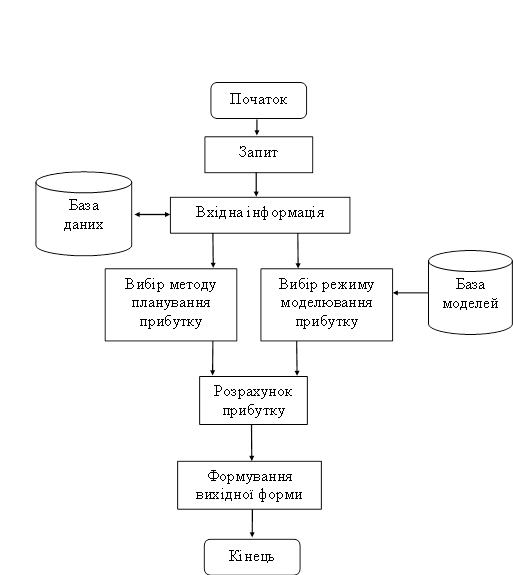

Дипломная работа: Заходи щодо оптимізації формування та використання прибутку Херсонського нафтопереробного заводуРозвиток підприємства тісно пов’язаний з опрацюванням та реалізацією стратегії і тактики управління процесом формування та розподілу прибутку. Удосконаленню формування прибутку на підприємстві сприйяє виконання наступних завдань на підприємстві: збільшення обсягу виробництва та реализації продукції, збільшення ціни реализації продукції, скорочення витрат на виробництво продукції та структурні зрушення у продукції підприємства. Усі перелічені резерви у тому чи іншому ступені можуть бути реализовані завдяки урахуванню відповідного фактору та конкретних шляхів, які реалізуються через впровадження тих чи інших заходів. Для реалізації описаних вище моделей нами створена автоматизована система прийняття рішень відносно формування реально можливого прибутку. Тобто, в системі в автоматизованому режимі вирішується комплекс задач описаних в попередньому з використанням відповідної інформації. Наголосимо, що створення реально придатної для практичного використання системи пов’язане зі збором достовірної, актуальної інформації та вірної її інтерпретації. Збір такої інформації досить тривалий та складний. Особливість вітчизняної економічної системи, як ми вже відмічали, полягає у тому, що економічні процеси, які відбуваються у нашій країні перше за все не носять еволюційного характеру і дані минулих років не використовуються для прогнозування на майбутнє, по-друге, багато економічних показників взагалі отримати неможливо. Тому виникають особливі труднощі збирання необхідної інформації. Відмітимо, що вірно інтерпретувати зібрану інформацію можливо лише при умові її своєчасної обробки. Така обробка проведена нами з перспективою бути пов’язаною статистичним та економіко-математичним аналізом даних на комп’ютері. Стосовно організаційно-структурного плану ми застосували таку схему розробки (рис.3.1): Машинний синтез алгоритму комплексу розрахунків реалізується у такій послідовності: 1. Запровадження запиту. В запиті зазначається режим роботи, модель (метод), необхідна для реалізації моделі інформація, контроль запиту. В основі останньої процедури покладено послідовне порівняння даних, що вводяться з відповідними порогами значень. 2. Аналіз сукупності вхідних параметрів. Перевіряється коректність і несуперечність їх одне одному. 3. Виведення результатів розрахунків у відповідності з обраним режимом функціонування системи. Алгоритм машинної реалізації у вигляді схеми дає наочне уявлення про функціонування системи (додаток В), а багато віконний режим, що представлено на додатках С, D, E, F про її експлуатаційні можливості.

Рис.3.1 Блок-схема алгоритму машинної реалізації планування формування прибутку підприємства При розробці програмного комплексу АС велика увага приділялася забезпеченню комфортності користувача через відповідний інтерфейс. Усі вищевикладені етапи побудови функцій і реалізації здійснюються в діалозі з комп’ютерною системою. Питання задаються у формі, звичної для користувача, усі складності, що пов’язані безпосередньо з моделюванням закриті. Разом з тим користувач може на будь-якому етапі ознайомиться з результатом своєї участі, переглянути рішення і почати його з попереднього кроку. Остаточне рішення щодо вибору проектного (ефективного) комплексу економічних параметрів діяльності приймає користувач, базуючиcь на даних багатокритеріального аналізу і показниках економічної оцінки. До таких оцінок віднесені переваги, що не враховувалися критеріями оптимізації, і їхня привабливість істотна для користувача. Ефективний варіант може не збігатися з найкращим, але прийняті розрахунки визначать ціну прийнятого рішення і нададуть варіанти альтернативності вибор. Автоматизація дозволяє користувачу істотно збільшити кількість розглянутих варіантів у порівнянні з традиційною практикою, коли кількість варіантів, що враховуються при проектуванні прибутку рідко перевищувало два. Програмні засоби системи орієнтовані на операційну систему Windows версії не нижче 5.0. для персональних комп’ютерів сумісних з оперативною пам’яттю не менш 1 Мб. При роботі використовується СУБД написані мовою Delphi 6.0. При проектуванні маркетингових процесів (операцій) у якості ЛПР можуть бути менеджери відповідних підрозділів, адміністративний аппарат організації, керівники проектів, що здійснюють розробки і захист проектних рішень відповідно до нормативних і правових документів, що ведуть виконавці, які відповідають за визначені функції. Система надає ЛПР не тільки необхідну інформацію щодо прийняття рішень, але і підсумкові рекомендації у виді великих блоків кращого рішення, а іноді і всього рішення в цілому, якщо аналітично забезпечена його абсолютна коректність. Використання можливостей колективного інтелекту в системі, по-перше, забезпечує надійність інформації для вироблення рішення, по-друге, сприяє зниженню можливої негативності наслідків реалізації рішення, чим безумовно підвищує якість прийнятого рішення. Можливості прийняття рішень на основі альтернативності, прозорості процедур, визначає ще одну функціональну здатність нашої системи – до безупинного навчання персоналу користувачів з метою підвищення його кваліфікації. Тобто, окрім суто виробничих переваг СППР “Прибуток” є зручним інструментарем для реалізації освітянських функцій. 1.2 Економiко-математичне моделювання в оптимiзацiї використання прибутку нафтопереробних пiдприємств Чистий прибуток пiдприємств є джерелом доходiв акцiонерiв, а також з нього можна здiйснювати значнi iнвестицiї для збiльшення потужностей та структурно-технологiчного вдосконалення нафтопереробних заводiв. Можна спрямувати весь чистий прибуток поточного року на виплату дивiдендiв акцiонерам, не рахуючись з потребами технiчного розвитку виробництва. Але така стратегiя обернеться у кiнцевому рахунку проти економiчних iнтересiв цих акцiонерiв у наступнi роки, коли зношене устаткування та устарiла технологiя призведуть до збiльшення витрат виробництва, зниженню якостi продукцiї та втратi ринкових позицiй. Таким чином, виникає проблема оптимального узгодження мотивiв поведiнки власникiв капiтала компанiї зi стратегiєю її технiчного розвитку. Оскiльки головне джерело iнвестицiй – чистий прибуток, то мова iде про встановленнi рацiональної норми її реiнвестування з таким розрахунком, щоб отримати найбiльшу з можливих суму дивiдендiв за повний життєвий цикл компанiї. Тривале вiдлучення бiльшої частини прибутку на виробниче накопичення шкiдливе для матерiального стимулювання та знижує творчу активнiсть робiтникв, i як слiдство капiталовiддачу. З iншого боку, спрямування чистого прибутку загалом на поточне споживання обмежує можливостi технiчної переоснастки для збїльшення капiталовiддачi та фонду споживання у майбутньому. Додаткову складнсть у цю проблематику вносить перехiд до акцiонерної форми органiзацiї власностi на майно колишнiх державних пiдприємств та необхiднiсть урахування рiзноспрямованих мотивiв економiчної поведiнки акцiонерiв, управлiнцiв та робiтникiв. Рада директорiв та президент компанiї повиннi надавати зiбранню акцiонерiв обгрунтований проект використання чистого прибутку у перспективi. За даних обставин необхiдним є рацiональний пiдхiд, який вносить наукову обгрунтованiсть у прийняттi рiшень про норму реiнвестування прибутку. Його можна здiйснити шляхом аналiзу реально доступних режимiв споживання та накопичення, якi задовольняють закономiрностi економiчного росту та конкретнi виробничi умови пiдприємства. На макроекономiчному рiвнi теорiя накопичення розроблена задовiльно. У працях А. Маршала, Ж.Б.-Сея, К. Викселля, Д. Кейнса, Е. Домара, У. Солоу, Е. Фелпса, К. Шелла встановленi фундаментальнi закономiрностi процессу накопичення. Вони створюють аксiоматику данного роздiлу економiчної теорiї. Цю аксиоматику загально можна уявити наступними положеннями: 1. Мета накопичення – максимiзацiя споживання у довгостроковому планi 2.У довгостроковому планi накопичення дорiвнюють iнвестицiям 3.Споживання зростає зi збiльшенням доходу, але меншими темпами 4.У рiвноваговiй економiцi iснує оптимальна норма накопичення, яка забезпечує максимум iнтегрального фонду споживання за перiод стратегiчного планування. Розрахунок оптимальної норми реiнвестування прибутку за дуже малореалiстичних припущеннях був здiйснений у 1966 роцi Е. Фелпсом на основi динамiки чистого продукту у виглядi виробничої функцiї:

де Y – нацiональний доход K – капiтал; L – робоча сила; A – статистичний коефiцєнт; n - статистичний показник ступеня; Е. Фелпс показав, що їснує особа стацїонарна траєкторiя економiчного росту. Впродовж стацiонарної траєкторiї усi змiннi моделi (K i L) зростають з постiйним у часi темпом якiй дорiвнює темпу роста робочої сили. За цих обставин залишаються строго постiйними продуктивнiсть працi, фондовiддача та фонд споживання на одного робiтника. Цi умови виконуються для функцiї Y за деякого оптимального рiвня фондовозброєностi працi F= К/L. Йому вiдповiдає оптимальна норма реiнвестування нацiонального доходу, яка дорiвнює параметру n функцiї Y. Але головна проблематика розрахунку функцiї Y полягає в тому, що дана функцiя досить приблизно з грубим спрощенням передає дiйсний процесс замiщення труда капiталом. Внаслiдок цього розрахунок параметру n є нестiйким, i може бути зовсiм рiзним по значенню при обробцi одних й тих самих даних у рiзних авторiв. Таким чином виникає необхiднiсть у методицi, яка б на рiвнi окремого пiдприємства дозволяла розрахувати оптимальну норму реiнвестування прибутку на базi обмеженої iнформацiї, яка б була доступною менеджерам. Але необхiдно знати параметр, який визначає динамiку вiдтворення чистого прибутку, - очикувана капiталовiддача за чистим прибутком. Даний показник визначається в процесi вiдбiру певних iнвестицiйних програм, що складають загальну перспективну програму технiчного розвитку пiдприємства. Прогнозна середня рентабельнiсть капiталу за чистим прибутком визначається наступним чином:

P0 – прогнозна середня рентабельнiсть вже функцiонуючого капiталу компанiї D0 - доля вже функцiонуючого капiталу компанiї у загальнiй сумi капiталу компанiї на перiод стратегiчного планування n – iндекс iнвестицiйного проекту, який був включеним до перспективної iнвестицiйної програми Pn – очикувана рентабельн iсть капiталу при реалiзацiї n-го проекту Dn – питома вага капiталу, який вiдноситься до n-го iнвестицiйного проекту у капiталi компанiї. За даними iнвестицйiної програми ВАТ «Херсоннафтопереробка» 2004 року маємо три iнвестицiйних проекти: будiвництво гiдрокрекингу вакуумного газойлю (n=1), замiна каталiзатора та реконструкцiя рiформiнга (n=2), будiвництво гiдроочистки дизельного палива (n=3). В рамках кожного проекту ми маємо: n=1:рентабельнiсть проекту –0,07,питома вага капiталу у рамках першого iнвестицiйного проекту у загальнiй сумi капiталу – 0,13 ; n=2:рентабельнiсть проекту -0,02 ,питома вага капiталу у рамках другого iнвестицiйного проекту – 0,17; n =3: рентабельнiсть проекту – 0,06 , питома вага капiталу у рамках третього проекту – 0,05. Прогнозна рентабельнiсть вже функцiонуючого капiталу – 0,12, питома вага вже функцiонуючого капiталу компанiї – 0,65. Таким чином, розраховуємо очикувану середню рентабельнiсть капiталу компанiї: P = 0,12 * 0,65 + 0,07*0,13 + 0,02 * 0,17 + 0,06 *0,05 = 0,0935 Для того, щоб забезпечити достовiрнiсть значень Рn за кожним проектом оцiнюються вирогiдностi його реалiзацiї , та загальна рентабельнiсть проектiв розраховується наступним чином:

де i – можливий iтог реалiзацiї n- го проекту Рni - рентабельнiсть кап iталу при реалiзацiї i-го проекту Vni – вiрогiднiсть реалiзацiї i-го проекту За даними пiдприємства шляхом розрахунку обсягу продажу, витрат, прибутку у несприятливих, промiжкових та сприятливих умовах були отриманi наступнi данi щодо вирогiдностi реалiзацiї i вiдповiдно величини їх рентабельностi : Р11 =0,07 V11=0,25 Р12 = 0,2 V12= 0,3 Р13= 0,15 V13= 0,25 Р14= 0,24 V14=0,2 Найбiльш вирогiдне значення рентабельностi за першим проектом: Рn = 0,07*0,25+0,2*0,3+0,15*0,25+0,24*0,2 = 0,59. Пiсля того, як очикувана рентабельнiсть визначена, наступним кроком буде використання детермiнованої розрахункової схеми, яка обумовлена закономiрностями вiдтворення чистого прибутку. Iнтегральна сума дивiдендiв за Т рокiв, яку необхiдно зробити найбiльшою шляхом вибору оптимальної норми реiнвестування чистого прибутку S, повинна бути представлена функцiєю S, при даних параметрах P i T. Тривалiсть перiоду Т у деяких моделях приймається безкiнечною, але це навряд чи виправдано, оскiльки за межами 20-30 рiчного iнтервалу можливостi виробництва та збуту продукцiї, стан сировинної бази є невизначеними. Також iнтереси акцiонерiв за межами данного сроку не поширюються. Внаслїдок цього значення Т необхiдно прийняти у межах 20 – 30 рокiв. Завдяки тому, що параметри Т i Р вiдомi, то динамiка процесу вiдтворення чистого прибутку та дивiдендiв цiлком визначається змiною капiталу впродовж Т рокiв. Якщо прийняти капiтал першого року за С0, то капiтал пiдприємства у будь-якому т-ому роцi з урахуванням реiнвестування прибутку складе:

Сума складових капiталу , якi утворюють геометричну прогресiю з першою складовою, яка дорiвнює одиницi i со знаменником 1+Р * S, за Т рокiв складе:

Обсяг чистого прибутку за той же перiод буде дорiвнювати добутку капiталовiддачi на вказану суму:

п = iнтегральна величина чистого прибутку компанiї за Т рокiв, яка виражена в одиницях початкового капiталу; S – норма реiнвестування чистого прибутку. На оплату дивiдендiв акцiонерам та на соцiальнi потреби коллективу пiдприємства iде частина чистого прибутку, яка дорiвнює 1- S, та цiльова функцiя моделi буде мати наступний вигляд:

Де G – iнтегральний обсяг чистого прибутку пiдприємства на потреби споживання за Т рокiв в одиницях початкового капiталу. Розподiляючи

вираз

Похідна G по S буде дорівнювати:

Виконуючи умови максимiзацiї G рiвняємо праву

частину до нулю та вирiшив рiвняння

вiдносно S знаходимо формулу

для розрахунку оптимальної норми реiнвестування

прибутку

За даними «Херсоннафтапереробка» очикуване значення Р з урахуванням взваженої рентабельностi – 0,15 розрахуємо оптимальну норму реiнвестування прибутку у межах 20 рокiв:

Загально вiдомо, що нафтопереробнi пiдприємства в процесi своєї господарської дiяльностi використовують заємний капiтал. Звичайно використання позикових коштiв дозволяє у короткi строки модернiзувати технологiю виробництва, або здiйснити будь-якi iнвестицiйнi програми, але головна проблема запозичень полягає в тому, що вони приховують у собi додатковi фiнансовi зобов’язання та риски, якi торкаються економiчних iнтересiв акцiонерiв пiдприємства. Саме тому необхiдно проаналiзувати, яким чином змiниться модель оптимальної норми реiнвестування прибутку, якщо у структурi капiталу пiдприємства будуть мати мiсце довгостроковi кредити. Таким чином, основна логiка математичного виразу оптимiзацiї S не змiнилася, але необхiдно урахувати введення нових показникiв пов’язаних з використанням кредитiв, а саме фiнансового риску, цiни кредиту, та вiдносного рiвня використання заємного капiталу. Спочатку розглянемо алгоритм розрахунку рентабельностi власного капiталу на пiдприємствi, де мають мiсце довгостроковi кредити у загальнiй структурi капiталу, це спiввiдношення базується на теорiї фiнансового важеля, яка розроблена Франко Модiльянi та Мертоном Мiллером:

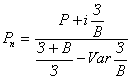

Показник рентабельностi власного капiталу фiнансово-незалежного пiдприємства розраховується наступним чином:

РЗ – очикуване значення середнього рiвня рентабельностi власного капiталу фiрми з урахуванням реалiзацiї запланованих iнвестицiйних проектiв та рiвня фiнансової залежностi, який дорiвнює (В+З/З) ; Var – коефiцiєнт варiацiї фактичної величини РЗ за попереднi роки д iяльностi пiдприємства. Ураховуючи те, що показники РН i РЗ змiнюються пiд впливом одних й тих самих факторiв i вiдрiзняються лише масштабним коефiцiєнтом, то середньоквадратичне вiдхилення показника РН розраховується з умови рiвностi коефiцiєнтiв варiацiї показник iв РН i РЗ. Тобто,

Показник середньоквадратичного вiдхилення дає можливiсть розрахувати фiнансовий ризик залучення довгострокових займiв – F , т.б.

Додатковий вплив на iнтегральний доход iнвесторiв показника фiнансового ризику (Ф* З/В), та витрат, пов’язаних з обслуговуванням боргу (I *З/В) є рiзним, саме тому даний вплив подiляється на два логiчних цикли. Перший цикл адаптує процесс вiдтворення чистого прибутку з урахуванням додаткового фiнансового ризику в продовж n рокiв, другий цикл – формує нарощення основного боргу та вiдсоткiв за довгостроковим кредитом впродовж n рокiв. Розглянемо поетапно усi розрахунки на прикладi ВАТ «Херсоннафтапереробка» за 2004 рiк. Згiдно даних бухгалтерської документацiї власний капiтал пiдприємства складає – 136986 тис.грн. , довгостроковi кредити – 20986 тис. грн. , чистий прибуток – 20,0 тис. грн. Середньо квадратичне вiдхилення Р складає – 0,147 , коефiцiєнт варiацiї – 0,35. Згiдно даних пiдприємства рентабельнiсть власного капiталу складатиме: P = 20 : 136986 = 0,000146. На першому етапi зробимо розрахунок рентабельностi власного капiталу РН з припущенням того, що у складi капiталу немає довгострокових кредитiв за реальної ставки вiдсотку i=0,12 . РН = (0,000146 + 0,12*20986/136986) : ((136986 + 20986)/136986 – 0,35*20986/136986) = 0,016, Середньоквадратичне вiдхiлення РН дорiвнює:

Перерахунок аналiтичним методом норми реiнвестування прибутку I пов’язаного з ним iнтегрального обсягу фонда споживання дав наступнi результати:

Найбiльший обсяг фонду споживання G = 5,2 можливий при нормi реiнвестування прибутку S = 0,6. Iснує аспект проблеми реiнвестування прибутку, який пов’язан зi структурою життєвого циклу технiки та технологiї i полягає у нерiвномiрному розподiлу потреб iнвестицiйних внескiв у часi, таким чином моделювання оптимiзацiї норми реiнвестування прибутку та рентабельностi капiталу повинно урахувати постiйнiсть даних показникiв, зробити їх диференцiйованими, доцiльними для кожного окремого перiоду. Для того, щоб вирiшити дану проблему, по-перше необхiдно обрати потрiбнi строки-етапи, за якими буде вiдбуватися диференцiйоване iнвестування. Припустимо, що для нашого пiдприємства ми оберемо загальний строк програми iнвестування – 12 рокiв, в середньому кожний логiчний цикл технiчного розвитку займає 3 роки, тодi загальна кiлькiсть строкiв диференцiйованого iнвестування – 4. |

|

|||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

(3.9)

(3.9) , де (3.11)

, де (3.11)