|

Дипломная работа: Заходи щодо оптимізації формування та використання прибутку Херсонського нафтопереробного заводуРозглянемо, як буде розраховуватись в рамках першого строку iнвестування вiдсотки по капiталу, за даних S=0,6 , P=5,2. Початковий капiтал складе К0 складе: К0(1+5,2+0,6*3) = 8 К0 (за простим вiдсотком) К0(1+5,2*0,6)*3 = 12,36 К0 (за складним вiдсотком) Розглянемо як поетапно формуються суми чистого прибутку, що йдуть на виплату дивiдендiв та в фонд споживання.(табл.3.1) Таблиця 3.1 Використання чистого прибутку на виплату дивiдендiв та в фонд споживання за диференцiйованим iнвестуванням

Цiльова функцiя буде мати наступний вигляд: F = L1P1 – L12+L1+L1L2P2-L1L22+L1L2+L1L2L3P3- L1L2L32+L1L2L3L4P4 - L1L2L3L42- L1L2L3L4=>max, де L1=(1+Р1S1) L2=(1+РS2S2) L3=(1+P3S3) L4=(1+P4S4). Розрахунок даної цiльової функцiї базується на методi динамiчного програмування. За даним методом норма реiнвестування прибутку на четвертому строцi береться мiнiмальною, для того, щоб забезпечити необхiдний мiнiмум норми оновлення основного капiталу. Для розрахунку оптимальних величин S на кожний строк необхiдно за кожним L знайти проiзводну та прирiвняти її до нуля.(для зручностi розрахунку вiзьмемо S4=0). Знаходимо окремі похідні

по за

Наприкладi ВАТ «Херсоннафтапереробка» розглянемо якою повинна бути оптимальна стратегiя реiнвестування чистого прибутку. За планом технiчного розвитку заводу поетапнi значення рентабельностi капiталу дорiвнюють:

У перші три роки необхідно реінвестувати 71 % суми чистого прибутку решту розподілити на дивідендні виплати. Наступний трьохрічний етап сума реінвестованого прибутку складе 62,8%, і в третьому етапі згідно розрахункам сума тезаврованого прибутку складе 17%. Якщо наприклад, за нашими розрахунками ми б мали величину норми реінвестування прибутку – 1,35, тобто більше одиниці це б означало, що підприємство повинно додатково взяти кредит в сумі 35% від чистого прибутку підприємства. За даними розрахунками спостерігається певна закономірність щодо розміру норми реінвестування прибутку, у перші два періоди вона найбільша(0,71; 0,628) - це відображення принципу доцільності зосередження капіталовкладень на початковій стадії реалізації проекту. Проте за реальних обставин строго виконувати у сумах значення норми реінвестування прибутку неможливо, оскільки формула не взмозі охопити багатофакторні зміни у господарській діяльності, але невеликі за розміром відхилення від розрахункової норми реінвестування прибутку загально не впливають на величину цільової функції. 1.3 Прогнозування беззбитковостi нафтопереробних підприємств В основу моделі прогнозування прибутку покладено поточний план надходження і витрат по операційній діяльності. Принциповою моделлю розрахунку чистого прибутку з операційної діяльності (ЧОП) на майбутній період можна вважати: ЧОП =ΣНГпл.-Σ ВГР пл.-ΣАВпл.- ΣВКпл., Де ΣНГпл.- планова сума грошових надходжень по операційній діяльності ; ΣВГР пл.- планова сума витрат грошових ресурсів на операційну діяльність; ΣАВпл. – планова сума амортизаційних відрахувань; ΣВКпл. – планова сума відсотків за кредит. На підставі ЧОП розраховуються планові обсяги валового операційного прибутку (ВОП) і маржинального операційного доходу (МОД): ВОП = ЧОП ·η, де η – коефіцієнт ставки налогу на прибуток (η=1,3) МОД = ВОП- СВ, V=МОД +ЗВ, де СВ – стабільні витрати (постійні); ЗВ – змінні витрати;V – об’єм продажу На підставі такого підходу можна більш тісно зв’язати операційний прибуток з чистим грошовим потоком від поточної діяльності. Також, що є підхід який побудовано на підставі аналізу ліміту рентабельності. На підставі аналізу даного показника визначається мінімальний об’єм продажу –Qmin:

де Rcв – частка стандартних витрат у виручці від реалізації. Тоді прогноз прибутку ( П1) буде:

де βп- прогнозний показник економічної рентабельності продажу. Серед найбільш суттєвих факторів впливу на процеси управління прибутком виділимо: 1.Зміна обсягів реалізації продукції, що при інших рівних умовах знаходиться у прямому функціональному зв’язку з прибутком, тобто чим більше кількість продукції, що реалізована, тим більше надходить виручки від реалізації продукції і тієї її частини, що є основним джерелом накопичень підприємств – прибутку. 2.Зміна цін: чим вище ціни, за якими реалізується продукція, тим більший прибуток одержить підприємство. Ціна має не тільки компенсувати витрати підприємницьких структур, а і забезпечити отримання підприємцями прибутку. При цьому важливою базою ціноутворення у ринковій економіці є попит на товари, що виробляються та ціни на товари конкурентів-суб’єктів господарювання. Тобто ціна повинна враховувати майбутню конкуренцію на ринку певної галузі. Заслуговує на увагу гіпотеза деяких західних вчених Р.Боєра, Дж.Містреля, що у ціну вироблених товарів закладається такий прибуток, який повинен забезпечувати рентабельність основних фондів. З цього випливає: високий рівень основного капіталу у галузях може стимулювати інфляційні процеси у державі. Інфляційне зростання цін штучно сприяє зростанню номінальних доходів, проте зовсім не позначається на якості та ефективності виробництва продукції. 3.Між прибутком і собівартістю існує тісний зв’язок – зворотня залежність. Розширення складу витрат, які включаються у собівартість, а також зменшення ефективності на стадіях процесу виробництва й реалізації, включаючи недосконалу амортизаційну політику, спричиняють зростання витрат та скорочення прибутку. 4.Структура асортименту продукції, і її зрушень дозволяє виявити вплив рентабельності окремих видів виробів на розміри прибутку. Відомо, що формування і використання прибутку є підгрунттям підприємницької діяльності і її кінцевим результатом. Основний метод управління прибутком відбувається за допомогою аналізу за схемою “витрати-обсяг продажу-прибуток”. Реалізація схеми відбувається на підставі операційного аналізу (внутрішній аналіз) де вирішуються задачі: - оцінка прибутковості; - прогнозування рентабельності на підставі показника запасу фінансової стійкості (ЗФС); - оцінка підприємницького ризику; - визначення оптимального шляху виходу з кризового стану; - розробка найбільш вигідної асортиментної політики. Ключовими елементами операційного аналізу вважаються: - критичний обсяг виробництва; - поріг рентабельності; - запас фінансової стійкості. Ці елементи пов’язані з поняттям маржинального доходу –МД, що є результатом реалізації продукції після погашення змінних витрат –ЗВ. Формальний запис розрахунку маржинального доходу у сфері виробництва виглядає наступним чином: ЧВ – ЗВ = МД-СВ =Пв, де з неозначених параметрів –ЧВ – чиста виручка від реалізації продукції; Пв – прибуток виробництва. У разі визначення важеля МД, що вимагає операційний аналіз, можна скористатись відношенням: ВВ=МД/Пв, де ВВ –“виробничий важель”, який показує у скільки разів маржинальний доход перевищує прибуток: Маржинальний дохід оцінюють за наступними варіантами значень: 1.Маржинальний доход дорівнює нулю. У даному випадку дохід від реалізації покриває змінні витрати. Підприємство функціонує зі збитками у розмірі постійних витрат; 2.Маржинальний доход більше нуля, але менше ніж постійні витрати (0<MД<CB). Це означає, що підприємство отримує виручку, яка покриває змінні витрати і частину постійних; 3.Маржинальний дохід дорівнює постійним витратам (МД=СВ). Це варіант беззбиткової і водночас безприбуткової діяльності, коли отриманої виручки досить щоб покрити усі витрати підприємства без отримання прибутків. 4.Маржинальний дохід перевищує постійні витрати (МД>СВ). В даному випадку підприємство компенсує всі свої збитки та формує операційний прибуток. Ефект виробничого важеля (ЕВВ) полягає у тому, що будь-яка зміна виручки від реалізації продукції породжує ще значнішу зміну суми прибутку. Ступінь такої зміни залежить від співвідношення між постійними та змінними витратами підприємства. Якщо поріг рентабельності (виручка від реалізації, при якій забезпечується беззбиткова діяльність підприємства за умови неотримання прибутку) більше нуля, то частка постійних витрат у сумі витрат знижується і вплив виробничого важеля (ВВ) знижується. У випадках зниження виручки від реалізації операційний важель характеризує можливість втрати прибутку. Важке становище підприємства якщо у випадку спаду виручки від реалізації, збитки перевищують маржинальний доход, тобто операційний важель дорівнює або менш ніж одиниця. Збільшення виручки від реалізації в такому випадку тягне за собою зниження збитків у меньшому ступені ніж зростання обсяга виробництва, що його викликало. Підприємство, що має збитки за сумою менше ніж маржинальний операційний дохід, мають шанси скоріше вийти з кризового стану, тому що зростання обсягу продажу потягне за собою більш інтенсивне зниження збитків. Функціонування системи управління прибутком на основі моделювання передбачає вирішення таких задач: 1.Визначення критичного обсягу виробництва; 2.Встановлення обсягу виробництва, необхідного для отримання прибутку і відповідного для цього рівня операційних витрат; 3.Розрахунок обсягу додаткового замовлення, яке необхідне для прибуткової роботи і власного фінансування. Визначимось, що критичний обсяг виробництва – це такий обсяг, у разі досягнення якого отримана виручка від реалізації продукції забезпечує беззбитковий обсяг виробництва. Тобто, за даного обсягу виробництва буде виконуватися наступна умова:

Оскількі, змінні витрати безпосередньо пов’язані з обсягом виробництва, їх можна визначити наступним чином:

де Усв – питома вага змінних витрат у повному обсязі виручки від реалізації продукції. Тоді для критичного обсягу виробництва будемо мати:

Оскільки критичним є об’єм реалізації при якому виручка від реалізації дорівнює повним витратам (у разі відсутності прибутку), то для розрахунку критичного об’єму реалізації –Vrk будемо мати: Vrk = Усв·Vrk+CB або де 1-Усв – частка постійних витрат Розглянемо розрахунок

цього показника на прикладі даних

“Херсонського нафтопереробного комплексу” за 2004 рік. Середня ціна за продукцію у 2003 році становила понад 2000 грн

за 1т. Змінні витрати у ціні товару 1652грн (82,6%). Постійні витрати на

увесь обсяг-12647,4 тис. гр Тоді підприємство досягне критичної величини

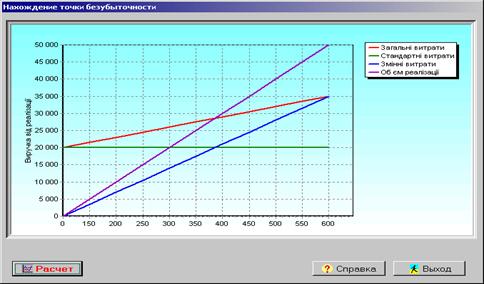

випуску у разі обсягу виробництва, що дорівнюватиме – 72686,2 тис.грн. Таким чином, реалізувавши продукцію на 72686,2 тис. грн , або реалізувавши 363 тис.т. пального підприємство повністю перекриє свої витрати і досягне критичного обсягу виробництва. Графічно наші дані будут

обгрунтовані наступним чином: перехрещення прямих об’єма реалізації і

загальних витрат (точка беззбитковості відповідає випуску 363тис.т.пального)

дає нейтральне положення (прибуток=0). Сумарний дохід в цієї точці є достатнім,

щоб поповнити постійні і змінні витрати

Рис.... У разі об’єму реалізації нижчому за цей показник підприємство матиме збиток. За допомогою графіка можна вирішити зворотню задачу: спираючись на необхідний рівень прибутку знайти відповідний для нього рівень реалізації продукції і рівень витрат. На величину критичного обсягу виробництва впливають наступні фактори: зміна рівня змінних витрат на одиницю продукції, зміна постійних витрат, динаміка ціни реалізації(Z). Якщо обсяг реалізації –VR у грошовому вимірі буде – VR1·Z, то : VR1·Z = CB / (1-Усв), VR1 = СВ0 / (1-Усв) ·Z, (3.22) 1.Вплив зміни постійних витрат на критичний обсяг виробництва можна записати як:

де СВ1,CВ0 – відповідно, суми постійних витрат у прогнозному та поточному роках . З останньої формули витікає, що збільшення постійних витрат веде до зростання критичного обсягу виробництва і навпаки. Виникає необхідність у додатковій реалізації продукції, щоб виручка від реалізації покрила нові зростаючи витрати. Розглядаючи вплив

постійних витрат на об’єм реалізації продукції можна визначити як впливає на

критичний об’єм виробництва, наприклад, підвищення постійних витрат

“Херсонського нафтопереробного комплексу” зі 12647,4 тис.грн до 13235,5

тис.грн., що пов’язано з підвищенням витрат (збут, ремонт, рек 2.Вплив змінних витрат на критичний обсяг виробництва:

За даними “Херсоннафтопереробка” 2004 року, а саме зростання змінних витрат з 1652 грн. до 2079 грн. Тоді будемо мати: ΔVк(ЗВ) = 13235,5 ((1/2300-2079)-(1/2300 – 1652))= 39,464 тис.т. палива. Таким чином, збільшення ЗВ потребує додаткової реалізації 39,464 тис. т палива щоб покрити витрати на сировину. Зниження ЗВ буде позитивно впливати на зниження точки беззбитковості і фінансової стійкості підприємства. 3.Вплив змінення ціни реалізації на величину критичного обсягу виробництва:

Приклад. За фінансовими даними 2004 року “Херсонського нафтопереробного

комплексу” спостерігалось підвищення середньої ціни переробки нафтопродукта з

2000 грн до 2300грн. за тону. Тоді за алгоритмом визначення розрахуємо вплив

зміни ціни на зміну критичного обсягу від реалізації ΔVk(Z)= [13235,5*((1/2300-2079)-(1/2000-2079)]= -107,6489 тис. тон Таким чином, зростання ціни переробки нафти знижує критичний об’єм виробництва, тобто, можна продати на 107,6489 тис. т менше, якщо при незмінних витратах підвищити ціну реалізації до рівня 2300грн за 1 тону. За звичай підприємство у нестабільному економічному середовищі не має наміру збільшувати об’єми виробництва у виразі продукції, але бажає підвищити ціни на продукцію, щоб компенсувати подорожчання сировини, транспортні послуги тощо. Як свідчать наведені розрахунки, збільшення змінних і стабільних витрат, а також ціни реалізації мають різноспрямований вплив на критичний об’єм виробництва (Vk= 3310,81тон(3379+39,464-107,6489)). Співвідношення між величинами пов’язано з структурою витрат, що склалася, і виручкою від реалізації. Логічним продовженням аналізу беззбитковості є вивчення факторів доходності: 1. Який обсяг реалізації забезпечує необхідний розмір прибутку? 2. Як зміна постійних витрат впливатиме на фінансові справи підприємства? Нагадаємо, що реалізація 36,343 тис.т пального(при ціні за 1т – 2000 грн) забезпечить покриття виручкою усіх витрат (СВ+ЗВ=72686,2). Тобто, реалізація 1 т. пального зверхи за цей показник забезпечуватиме мінімум прибутку. За період 2004 року підприємство реалізувало 76545 т. Прибуток від цієї реалізації ( Пр ) дорівнюватиме 3681,1 тис. грн.. (76545*(2300-2079)-13235,5). Пр=Вр-ЗВ-СВ, де Вр- виручка від реалізації. Якщо поставити завдання – на скільки зросте об’єм реалізації, щоб прибуток збільшився спочатку на 5%, а потім на 10%. Пр=Vв·Z-VZ(ЗВ)-СВ, де Vв-об’єм виробництва у фізичному вимірі; Z(ЗВ) – змінні витрати у ціні реалізації:

Тоді для збільшення прибутку на 5% додатково потрібно реалізувати 528,89 т. пального (3865,155-3681,1/2000-1652) на загальну суму 1057,780 тис. грн.(528,89 * 2000). Підвищення прибутку на 10% буде досягнуто за рахунок додаткового продажу 1057,78т. (4049,21-3681,1/2000-1652) на суму 2115,560 тис. грн.(1057,78 * 2000). Відповідно, зростання реалізації на 0,69% ((528,89/76545 )*100)забезпечить підвищення прибутку на 5%, а приріст продажу на 1,38%((1057,78/76545)*100) буде збільшувати прибуток на 10 %. Результати відносного зниження постійних витрат у об’ємах виручки від реалізації дало 5% і 10% збільшення прибутку. Різниця між виручкою і критичним об’ємом виробництва продукції у собівартості вказує на стійкість підприємства. Якщо різниця від’ємна (-), то існує загроза фінансових збитків, оскільки невідпорним є дефіцит ліквідних коштів. Співставлення критичного об’єму і виручки показує, що у разі реалізації 76545т критичний об’єм становить-Vk =80404тис. грн..((76545-36343)*2000). В такому разі запас фінансової стійкості становить 52,52% ((80404000/76545*2000)*100). Це означає, що підприємство може витримати зниження виручки на 52,52% без загрози до фінансового стану. Розглянемо розрахунки беззбитковості підприємств з урахуванням різної номенклатури виробництва продукції. У разі випуску декількох видів продукції розрахунок критичного обсягу виробництва (Vk) буде виглядати наступним чином:

де Vi – кількість реалізованих продуктів i-го виду Zi – ціна реалізації і-го виду продукції; Усв- питома вага змінних витрат у ціні реалізації; і= 1,2….n – номенклатура продукції підприємства. Прибуток після проходження критичного обсягу виробництва визначається:

Де KTi – kількість реалізованої продукції і –го виду після проходження порогу рентабельності (критичн. Крапки безпеки); MДі –маржинальний дохід по продукції і-го виду, МД =Zі+ЗВ; ΣКТі –загальна кількість реалізованої продукції. MD =Zi – ЗW. Для розширення функцій системи управління прибутками нами введено додаткові моделі оцінки ефективності підприємств. Показники рентабельності 1.Рентабельність реалізованої продукції:

де Rрп – рентабельність реалізованої продукції Пр – прибуток від реалізації продукції С1рп – повна собівартість реалізованої продукції R1пі – рентабельність конкретного виду продукції; С11пі – собівартість конкретного виду продукції. 2.Рентабельність активів:

(3.30) Ra – рентабельність активів, % Rза – рентабельність оборотних активів, %; Rпз – рентабельність необоротних активів, %; Rчза- рентабельність чистих оборотних активів, %

ВП(ЧП) – валовий і чистий прибуток;

3.Рентабельність власного капіталу:

Rвк – рентабельність власного капіталу, % Rак – рентабельність акціонерного капіталу, % Rчк – рентабельність чистих активів, %

4.Рентабельність інвестицій:

Rи –рентабельність інвестицій за бухгалтерським балансом,% L- інвестиції (власний капітал + довгострокові пасиви) ТОІ – період окупності інвестицій за рахунок чистого прибутку 5.Рентабельність продажу:

VР – обсяг реалізації Для дослідження причин, що впливають на зміну рентабельності власного капіталу використовують модель Дюпона :

де Вр – виручка від реалізації;

Ввк – власний капітал підприємства. Усі розглянуті в даному розділі моделі визначення запланованої суми прибутку а також розрахунки пов’язані з плануванням беззбитковості підприємств адаптовані до розробленої комп’ютерної системи “Управління Прибутком”, яка в автоматизованому режимі комплексно вирішує дані задачі та надає відповідні результати. ВисновкиАналіз використання елементів економіко-математичного моделювання з метою оптимізації процесів формування та використання прибутку на підприємстві надав наступні результати: 1.В рамках постійних кардинальних змін в економіці зростає значення своєчасного прийняття оперативних і ефективних рішень суб’єктами господарювання. З огляду на це зростає потреба у швидкій та якісній обробці необхідної інформації, що залежить від вдалого вибору економіко-математичних методів планування прибутку підприємств. 2.Найважливішою метою планування прибутку є правильне визначення суми прибутку, що залишається у розпорядженні підприємства і характеризує його можливості у фінансуванні розвитку виробничої, соціальної сфери, матеріального заохочення працюючих. 3.Розрахунок впливу на прибуток окремих факторів дозволяє збільшувати випуск продукції, знижувати витрати на її виробництво й реалізацію, підвищувати якість продукції. Крім того, як платник податків, суб’єкт господарювання зацікавлений планувати величину податку на прибуток та суму авансових платежів, що сплачуються до бюджету у заздалегідь визначений термін. Досягнення зазначених цілей пов’язано з конкретними об’єктами планування. 4.Основним завданням складання фінансового плану є виявлення й мобілізація резервів збільшення прибутку, спрямованого на постійне вдосконалення матеріальної бази, впровадження науково-технічного прогресу на виробництві, соціальний розвиток, що, в кінцевому підсумку, зумовлює платоспроможність та фінансову стабільність підприємницьких структур. Цє стає можливим завдяки здійсненню контролю за раціональним використанням матеріальних, трудових та фінансових ресурсів, визначення шляхів ефективного капітального інвестування. Крім того, на кожному конкретному етапі розвитку підприємства вкрай важливим є чітке визначення пріоритетних напрямів використання коштів, розподілу витрат на капітальні (розвитку) та на поточні. В основу моделі прогнозування покладено поточний план надходження і витрати по операційній діяльності. Принциповою моделлю розрахунку чистого прибутку з операційної діяльності на передуючий період можна вважати модель формування чистого операційного прибутку. 5. Застосування економіко- математичних моделей оптимізації використання чистого прибутку підприємств надало наступні результати. У перші три роки необхідно реінвестувати 71 % суми чистого прибутку решту розподілити на дивідендні виплати. Наступний трьохрічний етап сума реінвестованого прибутку складе 62,8%, і в третьому етапі згідно розрахункам сума тезаврованого прибутку складе 17%. Якщо наприклад, за нашими розрахунками ми б мали величину норми реінвестування прибутку – 1,35, тобто більше одиниці це б означало, що підприємство повинно додатково взяти кредит в сумі 35% від чистого прибутку підприємства. За даними розрахунками спостерігається певна закономірність щодо розміру норми реінвестування прибутку, у перші два періоди вона найбільша(0,71; 0,628) - це відображення принципу доцільності зосередження капіталовкладень на початковій стадії реалізації проекту. Проте за реальних обставин строго виконувати у сумах значення норми реінвестування прибутку неможливо, оскільки формула не взмозі охопити багатофакторні зміни у господарській діяльності, але невеликі за розміром відхилення від розрахункової норми реінвестування прибутку загально не впливають на величину цільової функції. 6.Проведений нами аналіз впливу факторів на критичний обсяг виробництва нафтопереробного підприємства «Херсонський нафтопереробний комплекс» дав нам наступні результати: - підприємство досягає критичної величини випуску в умовах випуску виробництва, що досягає 72686,2 тис. грн. або 363 тис.т пального; - для підтримки беззбиткової діяльності в умовах підвищення постійних витрат у наступному періоді необхідно додатково реалізувати 3379 тон палива, зменшення цих витрат є фактором зниження точки беззбитковості і покращення фінансового стану; - збільшення змінних витрат підприємства потребує додаткової реалізації 39,464 тис. т. палива, зниження змінних витрат буде позитивно впливати на зниження точки беззбитковості; - зростання ціни реалізації до рівня 2300 грн. за тону знижує критичний обсяг виробництва на 107,6489 тис.т.; - як засвідчують наведені результати, збільшення постійних та змінних витрат мають різноспрямований вплив на критичний обсяг виробництва і загальний вплив факторів беззбитковості склав 3310,81 тон палива. 7.Для реалізації описаних вище моделей нами створена автоматизована система прийняття рішень відносно формування реально можливого прибутку. Тобто, в системі в автоматизованому режимі вирішується комплекс задач описаних в попередньому з використанням відповідної інформації. 8.Остаточне рішення щодо вибіру проектного (ефективного) комплексу економічних параметрів діяльності приймає користувач, базуючиcь на даних багатокритеріального аналізу і показниках економічної оцінки. До таких оцінок віднесені переваги, що не враховувалися критеріями оптимізації, і їхня привабливість істотна для користувача. Ефективний варіант може не збігатися з найкращим, але прийняті розрахунки визначають ціну прийнятого рішення і надають варіанти альтернативності вибору. 9.Використання можливостей колективного інтелекту в системі, по-перше, забезпечує надійність інформації для прийняття рішення, по-друге, сприяє зниженню можливої негативності наслідків реалізації рішення, чим безумовно підвищує якість прийнятого рішення. Можливості прийняття рішень на основі альтернативності, прозорості процедур, визначає ще одну функціональну здатність нашої системи – до безупинного навчання персоналу користувачів з метою підвищення його кваліфікації. Література 1. Фінанси України №8 2002р. Оцінка фінансового стану підприємств, с. 40 2. Фінанси України №11 2001р. Удосконалення методів аналізу фінансового стану підприємств, с.54 Павловська О.В. 3. Фінансова діяльність підприємства – К.:Либідь 1998 - 311с. 4. Финансы предприятий Бородина Е.И. – М.Банки и биржи-1995-270с. 5. Флiссак Н.П., Данiлов О.Д. – К.:УкрIНТЕI, 2003. – 348С. с. 175] 6. Швиданенко Г.О.Сучасна технологія діагностики фінансово-економічної діяльності підприємства К.:КНЕУ 2002 – 192с. 7. Шеремет А.Д.,Сайфулин Р.С. Финансы предприятий - М.:ИНФРА-М – 1997 –342с. 8. Шуляк П.Н. Финансы предприятия – М.:Дашков и К – 2002 – 752с. 9. Экономика Украины, № 5, 2001, стор.4 Развитие топливно-енергетического комплекса Украины. 10. Экономика Украины №7,2000 Нефтеперерабатывающая промышленность:состояние и перспективы стор.19 – 23. 11. Экономика Украины Формирование украинского рынка нефти и нефтепродуктов 2001 стор.82-86 12. Экономика Украины №1,2002 Толлинговые схемы:Плюсы и минусы.С.44-50с. 13. Экономика Украины №10, 2002 Структурная трансформация национальной економики, с.49-54 С.Ерохин 14. Экономика Украины № 12 2001, Внутренние источники финансирования инвестиционной деятельности предприятия, с.19 –25 В.Ландик 15. Экономика Украины № 12 2000г. Факторы роста эффективности инвестиций в промышленности, с.31-36 16. Экономика Украины № 8 2000г. Технологическая реструктуризация предприятий, с.15-20 17. Экономика Украины № 11 2002 г.Изменения в налогообложении прибыли предприятий, с.18 –23 18. Экономика Украины №3 2002 г Факторный индексный анализ деятельности предприятия с использованием матричной модели, с.84 19. Экономика Украины №3 2002 г О проблеме банкротства предпритяий, с.46 – 49 20. Экономика Украины №1 2002 г Финансирование предприятий в Украине, с.10 –16 21. Экономика Украины №10 2000 Реформирование финансовой модели как основа макроэкономической стабилизации в Украине, с.22 –27 22. Экономика Украины № 2 2002 Концептуальные основы финансовой стратегии экономического роста в Украине С.28-31 23. Экономика Украины № 6 2002 Современные проблемы менеджмента украинских предприятий с.41-47 24. Экономика Украины №5 2002 Этапы разработки бизнес плана с.42-48 25. Экономика Украины №5 2000 Макропропорции украинской промышенности, с.19-25 26. Экономика Украины №9 2000 Интернационализация украинской економики с.16-20 27. Экономика Украины №7 2001 Рациональное использование оборотных средств в промышленности, с.29 – 33 28. Экономика Украины №10 2000г. Инвестиционные проэкты в нефтегазодобычу Украины, с.37 – 42 29. Экономика Украины № 3, 2003 г. Налог на прибыль предприятийс.22 – 27 |

||||||||||||||||||||||||||||||||||

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

(3.14)

(3.14)

, (3.24)

, (3.24)

, (3.25)

, (3.25) , (3.34)

, (3.34)