|

Дипломная работа: Анализ и диагностика финансово-хозяйственной деятельности предприятия

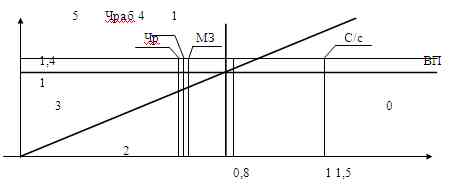

Рисунок 11. Матрица эффективности Проанализировав матрицу эффективности можно сделать следующие выводы: показатель себестоимости находится в области «1», т.е. в области экстенсивного развития производства, где затраты растут большими темпами, чем результат производства; показатель основных производственных фондов находится в области «4», в области частично интенсивного производства, что говорит о росте равными темпами и затрат и результатов производства; а все остальные показатели, показатели численности работающих, численности рабочих и материальные затраты, находятся в области «5», т.е. в области интенсивного развития, что говорит об увеличении результатов производства и сокращении затрат. 3.2 Определение порога рентабельностиПорог рентабельности (точка безубыточности) – это объем производства продукции, при котором покрываются все постоянные издержки и часть переменных затрат, т.е. предприятие еще не получает прибыли, но уже не имеет убытка. Важным инструментом менеджеров в определении данного показателя CVP анализ, который помогает выявить оптимальные пропорции между переменными и постоянными затратами. Рассчитаем показатели CVP анализа по фактическим значениям. Таблица 3.2.1 Данные для CVР анализа

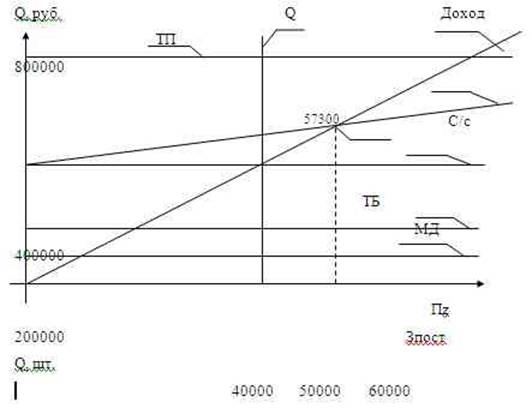

Рисунок 12. Порог рентабельности (точка безубыточности) Проведя анализ результатов производственной деятельности и рассчитав точку безубыточности можно сделать вывод, что предприятие покроет свои затраты на производство продукции при объеме выпуска продукции в размере ≈ 57300 шт., что показано на рис. 12. При этом чтобы не попасть в зону убыточности предприятие может уменьшить объем выпуска на 566279,8 шт. или на 72 %. 3.3 Расчет матрицы финансовых стратегий и эффекта финансового рычагаДля определения места предприятия в матрицы финансовых стратегий рассчитаем базовые показатели, которые представлены в таблице 3.1.1. Таблица 3.1.1 Расчет базовых показателей для определения матрицы финансовых стратегий

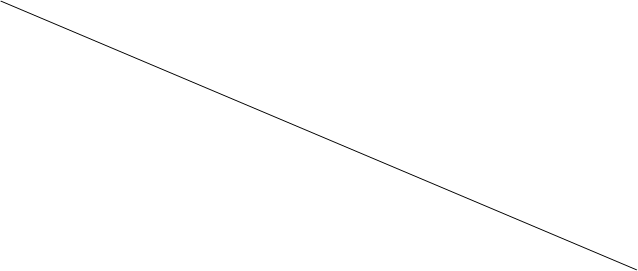

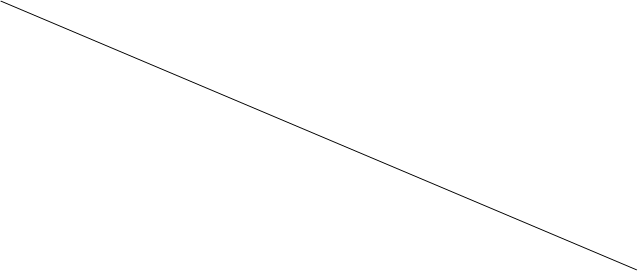

Рассматривая значения показателей РХД, РФД и РФХД, а также матрицу финансовых стратегий, которая представлена на рисунке 11 и 12 можно определить в какой зоне находится предприятие.

Рисунок 11. Матрица финансовых стратегий 2009 год

Рисунок 12. Матрица финансовых стратегий 2010 год В 2009 значение результата финансово-хозяйственной деятельности предприятия «Вкусняшка» находится в 9 квадрате – «Кризис» матрицы финансовых стратегий. Следовательно, предприятие при наличии убытков и большой задолжности может прибегнуть к различным видам поддержки или разделиться на мелкие предприятия, чтобы уменьшить текущие расходы. В 2010 году ситуация улучшилась. Значение результата финансово-хозяйственной деятельности предприятия 2010 года находится в квадрате 3, который характеризует положение предприятия как не устойчивое и при этом предприятие имеет свои убытки от хозяйственной деятельности и удерживается только за счет займов. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16 |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

РФД

РФД РФД

РФД