|

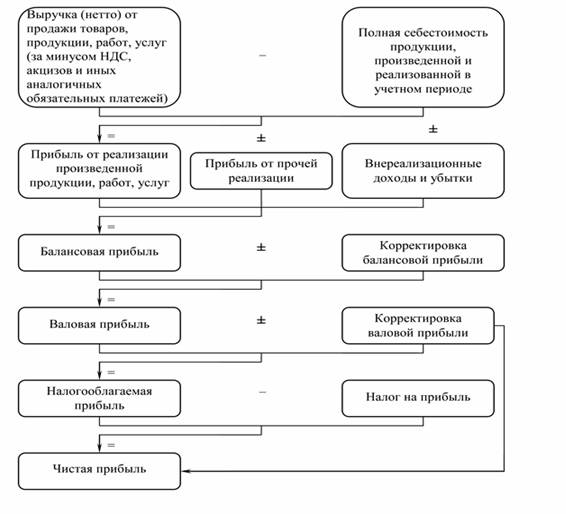

Дипломная работа: Анализ результатов финансовой деятельности ОАО "ТАГМЕТ"НДС – налог на добавленную стоимость. Конечным финансовым результатом деятельности организации является чистая (нераспределенная) прибыль, которая получается путем вычета из балансовой прибыли налогов. Чистая прибыль расходуется на социально-экономические цели предприятия: инвестиции в развитие производства, создание финансового резерва, финансирование социально-культурной сферы, отчисления в фонд оплаты труда сверх заработной платы, создание благотворительных фондов и т. п. Чистая (нераспределенная) прибыль характеризует реальный прирост (наращение) собственного капитала организации. Направления использования чистой прибыли определяются организацией самостоятельно. За счет этих средств создается резервный капитал, осуществляются выплаты дивидендов. Существует два подхода к расчету прибыли. Экономическая прибыль исчисляется как разность валового дохода фирмы и всех альтернативных издержек (внешних и внутренних) производства поставляемых фирмой товаров и услуг. Бухгалтерская прибыль рассчитывается как разность валового дохода фирмы и только эксплицитных издержек производства. Экономическая прибыль отличается от бухгалтерской тем, что при расчете ее величины учитывают не только явные затраты, но и неявные, не отражаемые в бухгалтерском учете (например, затраты на содержание основных фондов, принадлежащих владельцу фирмы). Формирование конечного финансового результата предприятия в форме чистой прибыли (убытка) отчетного периода показано на рисунке.

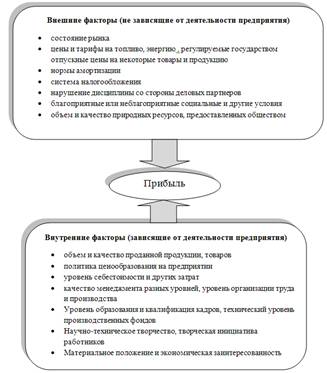

Рисунок 1.1 - Формирование конечного финансового результата предприятия в форме чистой прибыли (убытка) Поскольку показателей прибыли много, рассуждения ведутся прежде всего с позиции собственников фирмы, играющих ключевую роль в судьбе бизнеса.Для собственников базовой результатной характеристикой является чистая прибыль; именно этот показатель рассматривается ими как один из основных критериев успешности функционирования фирмы. Чистая прибыль — это разность доходов и расходов, понимаемых в обобщенном смысле. Отсюда с очевидностью следует, что соответствующий комплекс процедур оценки и управления прибыльностью подразумевает такие воздействия на факторы финансово-хозяйственной деятельности, которые способствовали бы повышению доходов и снижению расходов. В рамках повышения доходов должны проводиться оценка, анализ и планирование выполнения плановых заданий и динамики продаж в различных разрезах, ритмичности производства и продаж, достаточности и эффективности диверсификации производственной деятельности, эффективности ценовой политики, влияния различных факторов (фондовооруженности, загруженности производственных мощностей, сменности, ценовой политики, кадрового состава и др.) на изменение величины продаж, сезонности производства и продаж, критического объема производства (продаж) по видам продукции и подразделениям и т. п. Результаты планово-аналитических расчетов обычно оформляются в виде таблиц, содержащих плановые (базисные) и фактические (ожидаемые) значения объемов производства и продаж и отклонения от них в натуральных и стоимостных показателях, а также в процентах. Поиск и мобилизация факторов повышения доходов находятся в компетенции высшего руководства компании, а также ее маркетинговой службы. Роль финансовой службы сводится в основном к обоснованию разумной ценовой политики, оценке целесообразности и экономической эффективности нового источника доходов, контролю за соблюдением внутренних ориентиров по показателям рентабельности в отношении действующих и новых производств. Вторая задача — снижение расходов (затрат) — подразумевает оценку, анализ, планирование и контроль за исполнением плановых заданий по месту возникновения и виду расходов (затрат), а также поиск резервов обоснованного снижения себестоимости продукции. Общеизвестен тезис: «Затраты никогда нельзя оставлять без присмотра, иначе они имеют тенденцию к необоснованному росту». Не случайно любые реструктуризации фирмы и планы по повышению ее стоимости начинаются с инвентаризации расходов и их обоснованного радикального сокращения. Один из весьма эффективных способов управления текущими расходами — обособление центров ответственности, т. е. подразделений хозяйствующего субъекта, руководство которых наделено определенными ресурсами и полномочиями. Смысл выделения центров ответственности — в поощрении инициативы руководителей среднего звена, повышении эффективности работы подразделений, получении относительной экономии издержек производства и обращения. Финансовый результат от всех видов обычной деятельности также выражается двумя показателями: прибылью до налогообложения (разность между доходами и расходами от основной производственной, финансовой или инвестиционной деятельности) и прибылью после налогообложения, которая в «Отчете о прибылях и убытках» называется прибылью от обычной деятельности и представляет собой разность между прибылью до налогообложения и налогом на прибыль. [15.C.283] Для определения налогооблагаемой прибыли балансовую прибыль увеличивают (уменьшают) на сумму превышения (снижения) расходов на оплату труда персонала предприятия, занятого в основной деятельности, в структуре себестоимости реализованной продукции по сравнению с их нормируемой величиной. Из полученной суммы прибыли исключаются: · рентные платежи, вносимые в бюджет из прибыли в установленном порядке; · доходы (дивиденды, проценты), полученные по акциям, облигациям и иным ценным бумагам, принадлежащим предприятию; · доходы от долевого участия в других предприятиях; прибыль от страховой деятельности; прочие доходы от внереализационных операций; суммы отчислений в резервный фонд и другие аналогичные фонды, создание которых предусмотрено законодательством; льготы по налогу на прибыль. Прибыль можно также классифицировать следующим образом: 1. По составу включаемых элементов различают маржинальную (валовую) прибыль, общий финансовый результат отчетного периода до выплаты процентов и налогов (брутто-прибыль), прибыль до налогообложения, чистую прибыль. Брутто-прибыль включает финансовые результаты от операционной, финансовой и инвестиционной деятельности, внереализационные и чрезвычайные доходы, и расходы (до выплаты налогов и процентов). Характеризует общий финансовый результат, заработанный предприятием для всех заинтересованных сторон (государство, кредиторы, собственники, наемный персонал). 2. В зависимости от характера деятельности предприятия выделяют прибыль от обычной (традиционной) деятельности и прибыль от чрезвычайных ситуаций, необычных для данного предприятия. 3. По характеру налогообложения различают налогооблагаемую прибыль и необлагаемую налогом (льготируемую) прибыль в соответствии с налоговым законодательством, которое периодически пересматривается. Основным объектом при взимании налога на прибыль выступает налогооблагаемая прибыль. Поэтому важное значение приобретает управление формированием этой прибыли, исходя из изменений в валовых расходах производства и обращения и в валовых доходах предприятия. 4. По степени учета инфляционного фактора различают номинальную прибыль и реальную прибыль, скорректированную на темп инфляции в отчетном периоде. 5. По характеру использования чистая прибыль подразделяется на капитализированную (нераспределенную) и потребляемую. Капитализированная прибыль – это часть чистой прибыли, которая направляется на финансирование прироста активов предприятия. Потребляемая прибыль – та ее часть, которая расходуется на выплату дивидендов акционерам и учредителям предприятия. [10.C.267] На величину прибыли организации оказывают влияние разные факторы. По сути это все факторы финансово-хозяйственной деятельности организации. Одни из них оказывают прямое влияние, и их воздействие можно довольно точно определить с помощью методов факторного анализа. Другие оказывают косвенное влияние через какие-либо показатели (рис. 1.2).

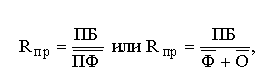

Рисунок 1.2 - Факторы, влияющие на прибыль предприятия 1.2.2 Методика анализа прибыли. Факторный анализ прибыли Изучение каждого элемента прибыли имеет важное значение для дирекции предприятия, его учредителей, акционеров и кредиторов. Руководству такой анализ позволяет определить перспективы развития предприятия и возможности мотивации его персонала, т. к. прибыль является источником финансирования капитальных вложений, пополнения оборотных средств и реализации социальных программ. Одним из самых доступных методов управления предпринимательской деятельностью служит операционный анализ, осуществляемый по схеме «издержки — объем продаж — прибыль». Данный метод позволяет выявить зависимость финансового результата производственно-коммерческой деятельности от изменения издержек, объема производства и сбыта продукции. В отличие от внешнего финансового анализа (по данным публичной финансовой отчетности), результаты операционного (внутреннего) анализа составляют коммерческую тайну предприятия. Ключевыми элементами операционного анализа выступают пороговые значения показателей деятельности предприятия: критический объем производства и реализации товаров, порог рентабельности и запас финансовой прочности. Операционный анализ показывает также чувствительность, т. е. возможную реакцию финансового результата на изменение внешних и внутренних факторов производства и реализации продукции, и, в частности, отвечает на вопрос: на сколько можно изменить объем продажи товаров без потери прибыли? Анализ прибыли подразделяется на различные направления, виды и формы: 1. По направлениям исследования выделяют анализ формирования прибыли и анализ ее использования: - анализ формирования прибыли ведется в разрезе основных сфер деятельности предприятия. Одним из его аспектов является анализ прибыли по данным бухгалтерского учета и налогооблагаемой прибыли; - анализ распределения и использования прибыли проводится по основным направлениям ее использования. 2. По организации проведения выделяют внутренний и внешний анализ прибыли: - внутренний анализ проводится с использованием всей совокупности имеющейся информации; но результаты такого анализа могут представлять коммерческую тайну; - внешний анализ проводится по материалам отчетности, публикуемым предприятием в открытой печати. 3. По масштабам деятельности выделяют следующие виды анализа прибыли: - анализ прибыли по предприятию в целом; - анализ прибыли по структурному подразделению; - анализ прибыли по отдельным изделиям. 4. По периоду и глубине проведения выделяют: - предварительный анализ прибыли, связанный с условиями ее формирования, распределения или предстоящего использования, с условиями осуществления отдельных финансовых операций, при составлении бизнес-плана; анализ итоговой бухгалтерской отчетности в целях определения массы и нормы прибыли, рентабельности продаж и активов предприятия; - последующий (углубленный) анализ прибыли, осуществляемый по результатам работы за отчетный период для наиболее полного изучения финансовых результатов, выявления факторов повлиявших на изменение прибыли в сравнении с бизнес-планом или предыдущим периодом; - детализированный анализ прибыли, проводимый в разрезе каждого из факторов, оказывающих влияние на величину прибыли в целом по предприятию, прибыли по отдельным видам выпускаемой продукции или конкретным продажам. Для характеристики прибыли и рентабельности предприятий используется практически весь методический аппарат экономического анализа. Основные системы анализа , используемые при этом, могут быть следующими : 1) Горизонтальный (трендовый) анализ прибыли базируется на изучении динамики отдельных ее показателей во времени. Рассчитываются темпы роста и прироста отдельных видов прибыли, выявляются общие тенденции ее изменения по сравнению показателей с предшествующим периодом, с аналогичным периодом прошлого года, за ряд прошлых периодов. При горизонтальном анализе следует учитывать инфляционный фактор ( например, выручку стоит скорректировать на средневзвешенный индекс повышения цен на продукцию в целом по отрасли, а себестоимость - на среднее увеличение цен на ресурсы). Особенно это необходимо при сопоставлении результатов за ряд лет, а также при проверке выполнения плана. 2) Вертикальный ( структурный) анализ базируется на структурном разложении агрегированных показателей формирования , использования и распределения прибыли. Рассчитываются и анализируются удельные веса всех структурных элементов. Виды : структурный анализ прибыли, сформированной по отдельным сферам деятельности, по отдельным видам продукции, структурный анализ активов и капитала, структурный анализ распределения и использования полученной прибыли. При горизонтальном и вертикальном анализе следует обратить внимание на следующие моменты: если увеличилась выручка, то увеличение себестоимости реализованных товаров (продукции) – нормально, а вот если увеличение себестоимости реализованных товаров и управленческих расходов произошло на фоне снижения выручки или ее неизменности – это должно насторожить аналитика, так как при сохранении такой тенденции в будущем у компании могут возникнуть проблемы с эффективностью бизнеса. 3) Сравнительный анализ прибыли базируется на сопоставлении отдельных групп ее аналитических показателей между собой (рассчитываются абсолютные и относительные отклонения). Виды : сравнительный анализ прибыли данного предприятия и среднеотраслевых показателей, сравнение с конкурентами в рамках конкретного регионального рынка, сравнение показателей прибыли отдельных структурных подразделений предприятия, сравнительный анализ отчетной и плановой(нормативной) информации. 4) Факторный анализ - исследование влияния различных факторов на значение того или иного показателя прибыли с помощью таких методов, как метод цепных подстановок, абсолютных и относительных разностей, а также более сложные факторные модели. 5) Анализ коэффициентов - базируется на соотношении различных абсолютных показателей между собой, вследствие чего выделятся относительные показатели. Прежде всего это коэффициенты, характеризующие рентабельность, которые будут подробнее рассмотрены в следующей главе. 6) Интегральный анализ прибыли позволяет получить наиболее обобщенную характеристику условий ее формирования. Системы интегрального анализа прибыли: система “Дюпон”, объектно-ориентированный анализ (использование компьютерных технологий и представления модели формирования прибыли в виде совокупности взаимосвязанных финансовых блоков), портфельный анализ (уровень прибыльности по портфелю финансовых инвестиций). [8.C. 125] Величина прибыли зависит от производственной, снабженческой, сбытовой и коммерческой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования. Анализ формирования и использования прибыли предполагает следующие этапы: 1. Анализ состава и динамики балансовой прибыли. 2. Анализ финансовых результатов от обычных видов деятельности. 3. Анализ уровня среднереализационных цен. 4. Анализ финансовых результатов от прочих видов деятельности. 5. Анализ рентабельности деятельности предприятия. 6. Анализ распределения и использования прибыли. [26.C. 52] Балансовая прибыль учитывает финансовые результаты от реализации продукции, прочей реализации, внереализационных операций. Основными задачами анализа прибыли до налогообложения являются: · оценка плана (прогноза) прибыли; · изучение состава и структуры прибыли в динамике; · выявление и количественное измерение влияния факторов, формирующих прибыль; · выявление резервов роста прибыли; · разработка рекомендаций по наиболее эффективному формированию и использованию прибыли с учетом перспектив развития организации. В процессе анализа изучают состав и динамику прибыли отчетного года, устанавливают факторы, определяющие уровень прибыли, оценивают их влияние. [34.C.176] Факторный анализ – это методика комплексного и системного изучения и измерения воздействия факторов на величину результативного показателя. [23.C.21] Прибыль от реализации продукции занимает наибольший удельный вес в структуре балансовой прибыли. Она представляет не только собой конечный результат деятельности предприятия в сфере производства, но и обращения. Анализ прибыли от реализации предполагает не только общую и оценку различных факторов, воздействующих на величину и динамику прибыли от реализации. На прибыль от реализации оказывает влияние изменение следующих факторов: 1. Объем продаж рентабельной продукции приводит к увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли. 2. Структура реализованной продукции может также оказывать и положительное, и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет. Напротив, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится. 3. Себестоимость продукции обратно пропорциональна прибыли: снижение себестоимости приводит к соответствующему росту суммы прибыли, и наоборот. 4. Изменение уровня среднереализационных цен прямо пропорционально прибыли: при увеличении уровня цеп сумма прибыли возрастает, и наоборот. Расчет влияния этих факторов на сумму прибыли можно выполнить способом цепной подстановки. Прибыль от реализации товарной продукции в общем случае находится под воздействием таких факторов, как изменение: объема реализации; структуры продукции; отпускных цен на реализованную продукцию; цен на сырье, материалы, топливо, тарифов на энергию и перевозки; уровня затрат материальных и трудовых ресурсов. [2.С. 261] В рамках внутреннего финансового анализа при условии наличия необходимых аналитических бухгалтерского учета общая величина прибыли (убытка) от реализации товаров (работ, услуг) предприятия рассматривается как сумма величин прибылей (убытков) от реализации по товарным направлениям. Прибыли (убытки) от реализации товаров по товарным направлениям выступают в качестве факторов общей прибыли (убытка) от реализации предприятия. Такой факторный анализ позволяет сопоставить прибыльность различных товарных направлений и сделать соответствующие выводы о корректировке рыночной стратегии предприятия. Лишь в исключительных, особых случаях убыточное товарное направление может финансироваться за счет прибыльных товарных направлений. Как правило, в результате такого анализа принимается решение об изменении структуры деятельности предприятия. 1.2.3 Показатели рентабельности и методика их расчета Абсолютная величина прибыли недостаточно характеризует экономическую эффективность работы предприятия, т.к. не обладает свойством сравнимости. Поэтому необходимо рассчитывать показатели рентабельности, которые являются относительными характеристиками финансовых результатов и эффективности деятельности предприятий. Они измеряют доходность (прибыльность) с различных позиций и в совокупности с показателями прибыли дают целостную характеристику формирования собственных средств предприятия и их использования. [32.C.30] Рентабельность — относительный показатель отражающий уровень доходности использования материальных, трудовых денежных и других ресурсов. Для оценки доходности различных направлений деятельности предприятия и привлеченных ресурсов используются различные показатели рентабельности. Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина отражает соотношение эффекта с вложенным капиталом или потребленными ресурсами. Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании. 1. Общая (балансовая) рентабельность (Rо) определяется как отношение суммы балансовой прибыли (Пб) к средней за период стоимости капитала производственного назначения (КП) Ro= П6\КП (1.3) 2. Рентабельность производства – это отношение балансовой прибыли к средней стоимости производственных фондов

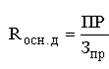

где Показатель характеризует размер прибыли на один рубль стоимости производственных фондов. Рентабельность производства характеризует эффективность использования предприятием производственных ресурсов. 3. Рентабельность основной деятельности – отношение прибыли от реализации к затратам на производство реализованной продукции (работ, услуг)

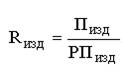

Данный показатель позволяет судить, какую прибыль дает каждый рубль производственных затрат. 4. Рентабельность продаж – отношение прибыли от реализации продукции к выручке от реализации в целом (РП)

Величина Rпр показывает, сколько прибыли дает каждый рубль стоимости реализованной продукции. Этот коэффициент показывает, какую сумму чистой прибыли получает предприятие с каждого рубля проданной продукции. Иными словами, сколько средств остается у предприятия после покрытия себестоимости продукции, выплаты процентов по кредитам и уплаты налогов. Показатель рентабельности продаж характеризует важнейший аспект деятельности компании - реализацию основной продукции, а также позволяет оценить долю себестоимости в продажах. 5. Рентабельность конкретного изделия – отношение прибыли от реализации продукции конкретного вида к выручке от ее реализации

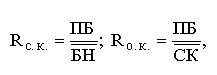

Этот показатель очень важен для принятия решений по управлению производством. Он показывает степень рентабельности производимого изделия. Учитывая, что цель предпринимательской деятельности — получение максимальной прибыли, предприятие после анализа рентабельности изделия должно принять решение — избавиться от убыточных и малорентабельных изделий и увеличить выпуск высокорентабельных видов продукции. 6. В странах с рыночной экономикой для характеристики рентабельности вложений в деятельность того или иного вида рассчитывают рентабельность собственного капитала (Rс.к.) и рентабельность основного (авансированного) капитала (Rо.к.)

где

1.3 Показатели финансовой устойчивости и ликвидности Финансовая устойчивость является одной из важнейших характеристик финансового состояния организации. Понятие финансовой устойчивости (финансового равновесия), как правило, связывают с управлением капиталом фирмы. Финансовая устойчивость показывает степень использования заемного финансирования, степень защиты кредиторов. Однако для финансовой устойчивости важно не только, количество привлеченных средств, но и направления вложений, то есть структура активов компании. Определение уровня финансовой устойчивости важная часть управления займами. Финансовая устойчивость — это стабильность финансового положения предприятия, обеспечиваемая достаточной долей собственного капитала в составе источников финансирования. Достаточная доля собственного капитала означает, что заемные источники финансирования используются предприятием лишь в тех пределах, в которых оно может обеспечить их полный и своевременный возврат. С этой точки зрения краткосрочные обязательства по сумме не должны превышать стоимости ликвидных активов.Факторы, определяющие финансовую устойчивость организации, отобразим на рисунке 1.3. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9 |

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

(1.4)

(1.4) (1.5)

(1.5) (1.6)

(1.6) (1.7)

(1.7) (1.8)

(1.8)