|

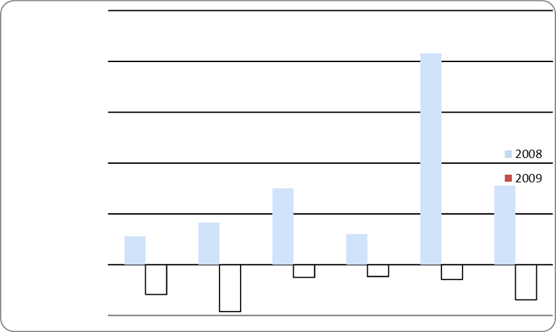

Дипломная работа: Анализ результатов финансовой деятельности ОАО "ТАГМЕТ"Данные таблицы (3.4) свидетельствуют, что с 2008г. по 2009г. рентабельность на предприятии ОАО «ТАГМЕТ» снижается. Более того, на единицу товарооборота предприятие имеет не прибыль, а убыток как по чистой прибыли, так и по балансовой. В целом, предприятие нерентабельно по чистой и балансовой прибыли.

Рисунок 2.1 – Динамика показателей рентабельности ОАО «ТАГМЕТ» в 2008-2009 гг Значительно уменьшилась рентабельность по прибыли от продаж (с 7,53% в 2008г. до -1,24% в 2009г.). Это говорит о недостатке средств у предприятия после покрытия себестоимости продукции, выплаты процентов по кредитам и уплаты налогов. Для характеристики эффективности использования финансовых ресурсов в мировой практике используют показатели рентабельности вложений: всех средств (активов), чистых активов, собственных вложений, вложений в акции других предприятий. Сопоставление со среднегодовой суммой итога баланса либо чистых активов различных видов прибыли позволяет определить воздействие внешних факторов. В нашем случае предприятие нерентабельно по сумме активов. Рентабельность по чистым активам значительно понизилась, что в определенной мересвязано с присутствием на предприятии долгосрочныхобязательств, как фактора слабой кредитоспособности предприятия. Предприятие нерентабельно и по собственному капиталу. Этот показатель позволяет определить эффективность (в нашем случае – неэффективность) использования инвестированных собственниками средств в предприятие и сравнить ее с возможным получением дохода от вложения этих средств в другие ценные бумаги. В западных странах и США этот показатель служит важным критерием при оценке уровня котировки акций на фондовой бирже. 2.3 Анализ финансовой устойчивости и ликвидности Анализ показателей финансовой устойчивости предприятия ОАО «ТАГМЕТ» проведем на основе данных, рассчитанных нами и представленных в табл. 2.8. Таблица 2.8 Относительные показатели финансовой устойчивости предприятия ОАО «ТАГМЕТ» 2008-2009гг

где СК – собственный капитал; Вб– валюта баланса; ДО – долгосрочные обязательства; СОС – собственные оборотные средства; З – запасы.

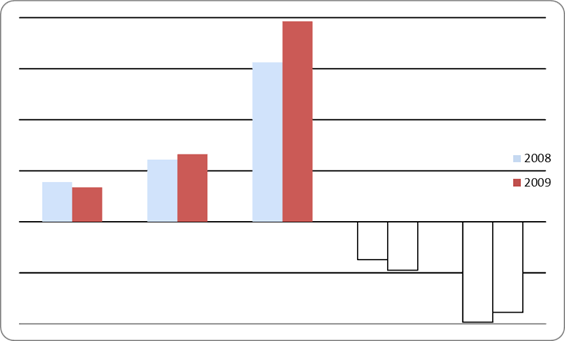

Рисунок 2.2 -Динамика показателей финансовой устойчивости ОАО «ТАГМЕТ» в 2008-2009 гг Проанализируем коэффициенты: 1. Коэффициент автономии или концентрации собственного капитала почти не изменился. Он показывает долю собственных средств в общей сумме всех средств, вложенных в имущество предприятия. В нашем случае коэффициент автономии меньше рекомендуемого минимального значения, следовательно, финансовая прочность по этому показателю достаточно низкая. 2. Коэффициент финансовой зависимости показывает, насколько предприятие зависимо от внешних источников финансирования.В нашем случае показатель финансовой зависимости больше максимального нормативного показателя, что свидетельствует о том, что предприятие недостаточно финансируется за счет собственных средств.Предприятие довольно сильно зависит от своих кредиторов, что повышает риск возникновения дефицита собственных средств. 3. Коэффициент соотношения заемных средств к собственным средствам (коэффициент финансирования) превышает нормативное значениеи имеет тенденцию к повышению, что свидетельствует о превышении величины заемных средств над собственными источниками их покрытия, сильной зависимости от заемных средств. 4. Коэффициент маневренности отражает долю собственных средств предприятия, находящихся в мобильной форме, позволяющей более или менее свободно маневрировать этими средствами. В данном случае коэффициент маневренности имеет отрицательное значение, которое несколько уменьшилось, но остается меньше нуля, что свидетельствует об отсутствии собственных оборотных средств в мобильной форме и финансовой неустойчивости предприятия. 5. Коэффициент обеспеченности запасов собственными оборотными средствами показывает, в какой мере материальные запасы и затраты покрыты собственными источниками средств и не нуждаются в привлечении заемных средств. На предприятии ОАО «ТАГМЕТ» данный показатель имеет отрицательное значение. Это означает, что материальные запасы и затраты не могут быть покрыты собственными источниками. Требуется привлечение заемных средств. Динамика ликвидности баланса представлена в таблице 2.9. Таблица 2.9 Результаты расчетов для анализа ликвидности баланса предприятия ОАО «ТАГМЕТ» на 2009-2010г., тыс.руб

Анализ ликвидности баланса позволяет оценить кредитоспособность ОАО «ТАГМЕТ», т.е. его способность рассчитываться по своим обязательствам. Сопоставляя величину наиболее ликвидных активов с величиной наиболее срочных обязательств, в соответствии с расчетами, видим, что величины наиболее ликвидных активов примерно в 24,25 раза на начало и в 22,52 раз на конец периода меньше величины наиболее срочных обязательств, что означает что величины наиболее ликвидных активов недостаточно для покрытия наиболее срочных обязательств. К концу периода этот недостаток незначительно сократился, что свидетельствует о незначительном улучшении кредитоспособности предприятия, но проблема покрытия текущих платежей несомненно сохраняется. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||