|

Дипломная работа: Анализ результатов финансовой деятельности ОАО "ТАГМЕТ"В финансовом анализе и планировании, выработке финансовой политики весьма часто используются финансовые коэффициенты (их иначе называют коэффициентами финансового состояния компании). Причина их популярности заключается в простоте и удобстве вычислений, легкости понимания.

Рисунок 1.3 - Составляющие финансовой устойчивости организации 1. Коэффициент маневренности и коэффициент автономии источников формирования запасов отражают наличие собственных оборотных средств. Коэффициент маневренности равняется отношению собственных оборотных средств предприятия к реальному собственному капиталу

Он показывает, какая часть собственного капитала предприятия находится в мобильной форме, позволяющей свободно маневрировать капиталом. Высокие значения коэффициента маневренности положительно характеризуют финансовое состояние, однако каких-либо устоявшихся в практике нормальных значений показателя не существует. В качестве усредненного ориентира для оптимальных уровней коэффициента можно рассматривать значение 0,5. 2. Коэффициент автономии источников формирования запасов показывает долю собственных оборотных средств в общей сумме основных источников формирования запасов

Рост коэффициента отражает тенденцию к снижению зависимости предприятия от заемных источников финансирования хозяйственного кругооборота и поэтому оценивается положительно. 3. Достаточность собственных оборотных средств представляет коэффициент обеспеченности запасов собственными источниками, равный отношению величины собственных оборотных средств к стоимости запасов предприятия (включая НДС по приобретенным ценностям)

Для промышленных предприятий нормальное ограничение показателя имеет следующий вид

Кроме того, коэффициент обеспеченности запасов собственными источниками должен быть ограничен снизу значениями коэффициента автономии источников формирования запасов для того, чтобы предприятие не оказалось на грани банкротства

что вытекает из сформулированной ранее классификации финансовых ситуаций по степени устойчивости. 4. «Методическими положениями по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса», утвержденными распоряжением Федерального управления по делам о несостоятельности (банкротстве) № 31-р от 12 августа 1994 г. определяется коэффициент обеспеченности собственными средствами, равный отношению величины собственных оборотных средств к общей величине оборотных активов (итог раздела II баланса)

Установлено нормальное ограничение для данного показателя

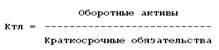

Если коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1, то структура баланса предприятия считается неудовлетворительной, а само предприятие — неплатежеспособным. Анализ динамики коэффициентов маневренности, автономии источников формирования запасов, обеспеченности запасов собственными источниками, обеспеченности (оборотных активов) собственными средствами за ряд смежных отчетных периодов позволяет выявить тенденции изменения финансовой устойчивости предприятия. Под ликвидностью какого-либо актива понимают способность его трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов. В таком понимании любые активы, которые можно обратить в деньги, являются ликвидными. Тем не менее в учетно-аналитической литературе часто понятие ликвидных активов сужается до активов, потребляемых в течение одного производственного цикла (года). Потребность в анализе ликвидности баланса возникает в связи с усилием потребности в финансовых ресурсах и необходимостью оценка кредитоспособности хозяйствующего субъекта. Ликвидность баланса означает степень покрытия обязательств его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Ликвидность активов— величина, обратная ликвидности баланса по времени превращения активов в денежные средства. Чем меньше времени требуется, чтобы данный вид активов обрел денежную форму, тем выше его ликвидность. Говоря о ликвидности предприятия, имеют в виду наличие у него оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств, хотя бы и с нарушением сроков погашения, предусмотренных контрактами. Основным признаком ликвидности, следовательно, служит формальное превышение (в стоимостной оценке) оборотных активов над краткосрочными пассивами. Чем больше это превышение, тем благоприятнее финансовое состояние предприятия с позиции ликвидности. Если величина оборотных активов недостаточно велика по сравнению с краткосрочными пассивами, текущее положение предприятия неустойчиво - вполне может возникнуть ситуация, когда оно не будет иметь достаточно денежных средств для расчета по своим обязательствам. Уровень ликвидности предприятия оценивается с помощью специальных показателей - коэффициентов ликвидности, основанных на сопоставлении оборотных средств и краткосрочных пассивов.[1.C.147] Использование системы коэффициентов для оценки ликвидности предприятия позволяет ие только получить достаточно полную картину его финансового состояния при разной степени ликвидности активов, но и дает возможность внешним пользователям информации судить о положении предприятия и целесообразности дальнейшего взаимодействия с ним. Например, для поставщиков сырья и материалов наибольший интерес представляет коэффициент абсолютной ликвидности, а для банка, кредитующего предприятие, более важным является коэффициент критической ликвидности. Держателей акций и облигаций, потенциальных покупателей ценных бумаг предприятия ь большей степени будет интересовать значение коэффициента текущей ликвидности. Таким образом, каждая группа коэффициентов отражает определенную сторону финансового состояния предприятия. Различают следующие коэффициенты ликвидности: 1. Коэффициент текущей ликвидности. Дает общую оценку ликвидности предприятия, показывая, сколько рублей оборотных средств (текущих активов) приходится на один рубль текущей краткосрочной задолженности (текущих обязательств).Коэффициент текущей ликвидности (Ктл) вычисляется как отношение текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам, краткосрочной задолженности). Данные для вычисления берутся из бухгалтерского баланса. Таким образом формула расчета

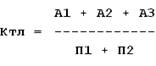

Текущие активы включают в себя: · Наличные деньги в кассе и на счетах в банках. · Дебиторская задолженность нетто. Дебиторская задолженность нетто определяется путем вычитания из остатка дебиторской задолженности резерва на покрытие безнадежных долгов. · Стоимость запасов товарно-материальных ценностей. Запасы товарно-материальных ценностей должны иметь относительно быструю оборачиваемость в пределах года. · Прочие текущие активы (расходы будущих периодов, вложение средств в ценные бумаги и т.д.)). Текущие пассивы включают в себя: · Ссуды ближайших сроков погашения (в пределах года) · Неоплаченные требования (поставщиков, бюджета и т.д.) · Прочие текущие обязательства. Формула расчета коэффициента текущей ликвидности по группам структуры активов и пассивов

2. Коэффициент быстрой ликвидности. По своему смысловому значению показатель аналогичен коэффициенту текущей ликвидности, однако исчисляется по более узкому кругу оборотных активов, когда из расчета исключена наименее ликвидная их часть - производственные запасы. Он сходен с коэффициентом текущей ликвидности, но отличается от него тем, что в состав используемых для его расчета оборотных средств включаются только высоко- и среднеликвидные текущие активы (деньги на оперативных счетах, складской запас ликвидных материалов и сырья, товаров и готовой продукции, дебиторская задолженность с коротким сроком погашения). К подобным активам не относится незавершенное производство, а также запасы специальных компонентов, материалов и полуфабрикатов. Это один из важнейших финансовых коэффициентов. Чем выше показатель, тем лучше платежеспособность предприятия. Нормальным считается значение коэффициента более 0.8. С другой стороны, значение более 3 может свидетельствовать о нерациональной структуре капитала, это может быть связано с медленной оборачиваемостью средств, вложенных в запасы, ростом дебиторской задолженности. 3. Коэффициент быстрой ликвидности вычисляется как отношение высоко- и среднеликвидных текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам, краткосрочной задолженности). Таким образом формула расчета

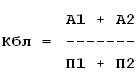

Высоко- и среднеликвидные текущие активы включают в себя: · Наличные деньги в кассе и на счетах в банках. · Дебиторская задолженность платежи по которой ожидаются в течение 12 месяцев после отчетной даты. Текущие пассивы включают в себя: · ссуды ближайших сроков погашения (в пределах года). · неоплаченные требования (поставщиков, бюджета и т.д.). · прочие текущие обязательства. Формула расчета коэффициента быстрой ликвидности по группам структуры активов и пассивов

В работах некоторых западных аналитиков приводится ориентировочное нижнее значение показателя - 1, однако эта оценка носит также условный характер. Тем не менее можно дать ей вполне наглядное и обоснованное толкование. Кредиторская и дебиторская задолженности представляют собой некую форму взаимного кредитования контрагентов, находящихся в деловых отношениях. Очевидно, что в целом по экономике суммы предоставленного и полученного кредитов равны. Любое предприятие должно стремиться к тому, чтобы сумма кредита, предоставленного им своим покупателям (дебиторская задолженность), не превышала величины кредита, полученного им от поставщиков. На практике возможны любые отклонения от этого правила. Анализируя динамику этого коэффициента, необходимо обращать внимание и на факторы, обусловившие его изменение. Так, если рост коэффициента быстрой ликвидности был связан в основном с ростом неоправданной дебиторской задолженности, вряд ли это характеризует деятельность предприятия с положительной стороны. 4. Коэффициент абсолютной ликвидности (платежеспособности). Является наиболее жестким критерием ликвидности предприятия; показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно за счет имеющихся денежных средств: Это один из самых важных финансовых коэффициентов. Нормальным считается значение коэффициента более 0.2. Чем выше показатель, тем лучше платежеспособность предприятия. С другой стороны, высокий показатель может свидетельствовать о нерациональной структуре капитала, о слишком высокой доле неработающих активов в виде наличных денег и средств на счетах. Коэффициент абсолютной ликвидности вычисляется как отношение высоколиквидных текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам, краткосрочной задолженности). Таким образом формула расчета

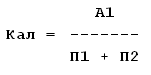

Высоколиквидные текущие активы предприятия включают в себя: · Наличные деньги в кассе и на расчетных счетах в банках. · Краткосрочные финансовые вложения. Текущие пассивы включают в себя: · ссуды ближайших сроков погашения (в пределах года). · неоплаченные требования (поставщиков, бюджета и т.д.). · прочие текущие обязательства. Формула расчета коэффициента абсолютной ликвидности по группам структуры ликвидности активов и пассивов

Рассмотренные четыре показателя являются основными для оценки ликвидности и платежеспособности. 2. АНАЛИЗ РЕЗУЛЬТАТОВ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ОАО «ТАГМЕТ» 2.1 Краткая характеристика предприятия ОАО «ТАГМЕТ» Открытое акционерное общество «ОАО ТАГМЕТ» учреждено в соответствии с Указом Президента Российской Федерации «Об организационных мерах по преобразованию государственных предприятий, добровольных объединений государственных предприятий в акционерные общества» от 01.07.1992 г. №721 и является правопреемником государственного предприятия «Таганрогский металлургический завод». С сентября 2002 г. ОАО "Таганрогский металлургический завод" входит в ЗАО "Трубная металлургическая компания", которое является одним из крупнейших мировых производителей труб для нефтегазового комплекса. Предприятие расположено в г. Таганрог. «ОАО ТАГМЕТ» - это предприятие производственной сферы и по своей организационно-правовой форме является открытым акционерным обществом, предназначенным для осуществления комплекса производственно-хозяйственной деятельности. Как самостоятельный хозяйствующий субъект с правом юридического лица, предприятие имеет самостоятельный баланс, расчетный и иные счета в учреждениях банков, печать со своим наименованием, бланки и другие необходимые реквизиты. Основным направлением деятельности предприятия является осуществление коммерческой деятельности для извлечения прибыли (производство продукции, выполнение работ и оказание услуг для удовлетворения общественных потребностей). Основными сферами деятельности предприятия при достижении приоритетных направлений являются: · производство · финансы · НИОКР · охрана окружающей среды · кадры Источниками формирования финансовых ресурсов (и имущества) предприятия являются: · прибыль, полученная от реализации продукции, работ, услуг, а также от других хозяйственной и внешнеэкономической деятельности; · амортизационные отчисления; · кредиты банков и других кредиторов; · капитальные вложения и дотации из бюджета; · безвозмездные и благотворительные взносы, пожертвования организаций, других предприятий, учреждений, граждан; · имущество, переданное предприятию его собственником; · иные источники, не противоречащие законодательству. ОАО «ТАГМЕТ» выпускает практически все виды стальных труб, в том числе высокопрочные со специальными свойствами, коррозионностойкие, трубы с высокогерметичными резьбовыми соединениями, стальные бесшовные горячедеформированные, бурильные трубы с приварными замками, насосно-компрессорные, обсадные трубы и муфты к ним, трубы для ремонта скважин, профили стальные сварные, трубы стальные водогазопроводные. Продукция предприятия поставляется как российским, так и зарубежным потребителям. Основными потребителями продукции являются нефтегазовые компании и предприятия энергетики. В связи с этим спрос на продукцию предприятия в большей степени зависит от инвестиционной активности нефтегазовых компаний, что, в свою очередь, определяется мировой конъюнктурой на углеводородное сырье. Одними из основных конкурентов предприятия на российском рынке являются ЗАО «Объединенная металлургическая компания» (ОМК) и группа ЧТПЗ - Челябинский трубопрокатный и Первоуральский новотрубный заводы. Основная продукция, выпускаемая «ОАО ТАГМЕТ»: · Безмуфтовое резьбовое соединение обсадных труб TMK 1 (СТТ) · Высокогерметичное резьбовое соединение обсадных труб TMK GF · Высокогерметичное резьбовое соединение обсадных труб TMK FMC (ВАРМ) · Безмуфтовое резьбовое соединение обсадных труб ОГ1м · Трубы обсадные и муфты · Трубы бурильные · Трубы стальные водогазопроводные по ГОСТ 3262 · Трубы из углеродистой стали пригодные для сварки и нарезки резьбы по DIN EN 10255 · Профили электросварные замкнутые стальные гнутые квадратные и прямоугольные · Трубы стальные электросварные нефтегазопроводные повышенной эксплуатационной надежности, коррозионно- и хладостойкие Дополнительная продукция, выпускаемая «ОАО ТАГМЕТ»: · Резьбоуплотнительные смазки, предназначенные для герметизации резьбовых соединений обсадных, и насосно-компрессорных труб · Товары народного потребления (оцинкованная посуда, посуда из черного железа, хрустальные изделия, отходы производства) Сталеплавильный комплекс Таганрогского металлургического завода полностью обеспечивает потребности предприятия в стальной трубной заготовке. Трубы производятся в соответствии со стандартами API, EN/DIN, ASTM. Система менеджмента качества сертифицирована по международным стандартам EN ISO 9001 / API Q1. «ОАО ТАГМЕТ» проводит активную модернизацию и техническое перевооружение, что значительно повышает качество выпускаемой продукции, спрос и производительность труда. Предприятие разрабатывает и улучшает свойства производимых труб, высокогерметичных резьбовых соединений, вводит в строй и осваивает целый ряд современных производственных комплексов: машина непрерывного литья заготовок, стан PQF , промышленная эксплуатация установки вакуумирования стали. На предприятии внедрена Система качества в соответствии с ISO 9001 и API Spec Q1, что дало возможность выпускать трубную продукцию мирового уровня. Заводские логисты успешно освоили комплектацию сборных вагонов, в результате в один вагон загружается до 17 позиций продукции. Общая сумма инвестиций в 2010 г. в техническое перевооружение предприятия достигла 2,3 миллиарда рублей, на 1,3 миллиарда превысив показатели 2009 года. Средства, которые инвестировало ОАО «ТАГМЕТ» в развитие собственного производства, составили 43,5 процента от общей суммы инвестиций в экономике Таганрога. ТАГМЕТ, как градообразующее предприятие является одним из крупнейших производителей и налогоплательщиков области. Предприятие финансирует социальные программы Ростовской области, Таганрога и завода. В 2008 году на благотворительные цели ТАГМЕТ потратил полмиллиона рублей, а на выполнение программы «Милосердие-2008» было направлено более 3 млн. рублей. Нехватка финансирования вследствие мирового финансового кризиса привела к снижению спроса на трубную продукцию. На сегодняшний день завод производит такой спектр трубной продукции, который может удовлетворить запросы широкого круга потребителей различных отраслей – нефтегазового сектора, машиностроения, строительства во многих регионах России и за рубежом. прибыль рентабельность баланс финансовый 2.2 Анализ финансовых результатов предприятия 2.2.1 Анализ динамики активов и пассивов баланса предприятия Возможность достижения хороших финансовых результатов в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. Активы динамичны по своей природе. В процессе функционирования предприятия и величина активов, и их структура претерпевают постоянные изменения. Для анализа структуры и динамики активов баланса проведены предварительные расчеты, результаты которых сведены в таблице 2.1. Таблица 2.1 Динамика активов баланса предприятия за 2009-2010 гг., тыс.руб.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

(1.13)

(1.13) (1.14)

(1.14) (1.16)

(1.16) (1.17)

(1.17) (1.18)

(1.18)