|

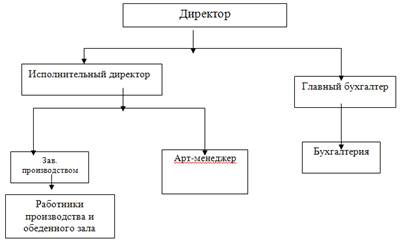

Дипломная работа: Анализ денежных потоков ООО "Виктория-Гранд"Главный бухгалтер обеспечивает организацию и осуществление бухгалтерского учета и контроль за использованием ресурсов. В качестве недостатков действующей структуры следует отметить чрезмерную централизацию, низкий уровень механизации и автоматизации труда, нарушение «скалярной» цепи при доведении управленческих решений до исполнителей, недостаточную квалификацию персонала, слабую систему мотивации. Таким образом, в действующей структуре управления существуют проблемы, которые необходимо разрешить. Организационная структура управления обществом представлена на рис. 1.

Преимущества и недостатки линейно-функциональной структуры управления ООО «Виктория-Гранд» представлены в табл. 1. Таблица 1 Преимущества и недостатки линейно-функциональной структуры управления ООО «Виктория-Гранд»

Структура кадров ООО «Виктория-Гранд» за исследуемый период представлена в табл. 2. Таблица 2 Списочный состав работников ООО «Виктория-Гранд» за 2007 – 2009 гг.

В ООО «Виктория-Гранд» реализуется политика расширения рабочих мест. Для характеристики финансовой устойчивости ООО «Виктория-Гранд» и ее динамики рассмотрим данные табл. 3. Таблица 3 Динамика абсолютных показателей финансовой устойчивости ООО «Виктория-Гранд» за 2007-2009 гг., тыс. руб.

Таким образом, из табл. 3 видно, что собственный капитал в 2009 г. по сравнению с 2008 г. уменьшился на 319 тыс. руб. Внеоборотные активы выросли на 1594 тыс. руб. (с 8580 до 10174 тыс. руб.), собственные оборотные средства уменьшились на 1913 тыс. руб. Долгосрочных обязательств у организации нет. У ООО «Виктория-Гранд» недостаточно источников формирования запасов. По типу финансовой устойчивости оно относится к 3 группе – -неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, но при котором все же сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств, Рассмотрим результаты расчетов относительных показателей финансовой устойчивости ООО «Виктория-Гранд» (табл. 4). Таблица 4 Динамика относительных показателей финансовой устойчивости ООО «Виктория-Гранд» за 2007-2009 гг.

По данным табл. 4 наблюдается высокая финансовая независимость ООО «Виктория-Гранд». Это подтверждается значением коэффициента автономии, которое выше минимального порогового значения, но за отчетный период снизилось на 0,09 пункта. Наблюдается увеличение соотношения заемного и собственного капитала в пользу заемного на 0,1. На начало 2009 года на 1 руб. собственного капитала предприятие привлекло 0,58 руб. заемного капитала в связи с повышением его зависимости от кредитов при финансировании активов. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||