|

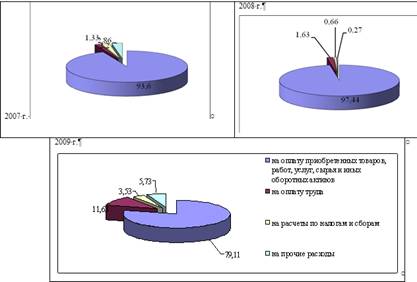

Дипломная работа: Анализ денежных потоков ООО "Виктория-Гранд"Наибольший удельный вес полученных денежных средств в 2007 г. составляют средства, полученные от покупателей и заказчиков – 97,96 %, в 2008 г. – 82,78 %, в 2009г. – 98,03 %. Наибольший удельный вес денежных средств направленных составляют денежные средства, направленные на оплату приобретенных товаров, работ, услуг, сырья и прочих оборотных активов, в 2007 г. их удельный вес в общей сумме оттока денежных средств составил 93,60 %, в 2008 г. – 97,44 %, в 2009 г. – 79,11 %. В данном случае наблюдается положительная тенденция удельного веса данных расходов, т.к. они обеспечены ростом удельного веса полученных денежных средств от покупателей и заказчиков. Для наглядности представим диаграмму структуры денежных средств, направленных на текущую деятельность ООО «Виктория-Гранд» за 2007-2009 гг. (рис. 4).

Рис. 4. Структура денежных средств, направленных на текущую деятельность ООО «Виктория-Гранд» за 2007-2009 гг. Главным недостатком прямого метода анализа движения денежных средств является то, что он не раскрывает взаимосвязи полученного финансового результата и изменения денежных средств на счетах организации. Величина притока денежных средств существенным образом отличается от суммы полученной прибыли. Как видно из формы № 2 «Отчет о прибылях и убытках», анализируемое предприятие получило прибыль 524 тыс. руб., а за вычетом всех налогов и обязательных платежей получило убыток 208 тыс. руб. В то же время денежные средства предприятия уменьшились за анализируемый период на 1757 тыс. руб., и тому есть несколько причин: 1. Прибыль (убыток), отражаемые в отчетности по форме № 2, формируется в соответствии с принципами бухгалтерского учета, согласно которым расходы и доходы признаются в том учетном периоде, в котором они были начислены (независимо от реального движения денежных средств): наличие расходов будущих периодов; наличие отложенных платежей, т.е. начисленных, которые увеличивают себестоимость продукции, а реального оттока денежных средств нет; расходы текущие и капитальные. Текущие расходы напрямую относятся на себестоимость, а капитальные возмещаются в течение длительного времени (амортизация), но именно они сопровождаются значительным оттоком денежных средств. 2. Источником увеличения денежных средств может быть не только прибыль, но и заемные средства. 3. Приобретение активов долгосрочного характера не отражается на прибыли, а их реализация меняет финансовый результат. 4. На величину финансового результата оказывают влияние расходы, не сопровождаемые движением денежных средств (амортизация). Деятельность организации, неизбежно сопровождается оттоком денежных средств, однако до того момента, пока запасы не будут отпущены в производство (реализованы), величина финансового результата не изменится. 5. Наличие кредиторской задолженности позволяет организации использовать запасы, которые еще не оплачены. Специалист по финансам, в чьи функции входит задача обеспечить руководство организации информацией о наличии и движении денежных средств, должен быть в состоянии объяснить причину расхождения размера прибыли и изменения денежных средств. С этой целью проводится анализ движения денежных средств косвенным методом. Обобщенная информация о движении денежных средств в ООО «Виктория-Гранд» косвенным методом за анализируемый период приведена в таблице 10. Таблица 10 Движение денежных средств ООО «Виктория-Гранд» за 2007-2009 гг. (косвенный метод)

Из данных таблицы 10 следует, что в 2009 г. ООО «Виктория-Гранд» получил чистый убыток в размере 208 тыс. руб. Данная ситуация сложилась на фоне оттока средств по текущей деятельности, в результате был получен отрицательный чистый денежный поток в размере 1788 тыс. руб. В первую очередь это было связано с операциями неденежного характера – пополнение сырья, материалов в размере 18329 тыс. руб., получением убытка от выбытия объектов основных средств в сумме 38 тыс. руб., увеличением кредиторской задолженности на 22682 тыс. руб. Кроме того, произошел значительный отток денежных средств в результате увеличения дебиторской задолженности на 4649 тыс. руб. Еще одной статьей выбытия денежных средств явилось увеличение затрат в незавершенном производстве на 5469 тыс. руб. Таким образом, по текущей деятельности образовался дефицит денежных средств. В дальнейшем необходимо выяснить обоснованность политики накопления запасов на предприятии, повлекшее расходование денежных средств, замедления расчетов с покупателями и другими дебиторами, получения убытков от выбытия основных средств. Приведенный анализ показал, что на предприятии ООО «Виктория-Гранд» наблюдается нерациональное управление денежными потоками. Руководству предприятия необходимо заострить внимание над значительным превышением оттока денежных средств основной деятельности над его притоком. 2.3 Планирование денежных потоков ООО «Виктория-Гранд»Оценив и проанализировав состояние денежных потоков ООО «Виктория-Гранд», необходимо разработать и обосновать решения по эффективному их использованию. Для детальной оценки денежных потоков ООО «Виктория-Гранд» рассчитаем соответствующие финансовые коэффициенты, оценим и сравним полученные показатели. Показатели оценки денежного потока ООО «Виктория-Гранд» за 2007-2009 гг. обобщим в таблице 11. Таблица 11 Коэффициенты оценки денежного потока ООО «Виктория-Гранд» за 2007-2009 гг.

В ходе анализа было выяснено, что в организации нет устойчивого финансового состояния и платежеспособности предприятия, то есть временами преобладает то дефицит денежных средств, то временно свободные денежные средства. Поэтому для относительной стабильности денежных средств, разработаем комплекс мероприятий по эффективному их использованию на основании рассчитанных коэффициентов эффективности использования денежных средств предприятия. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||