|

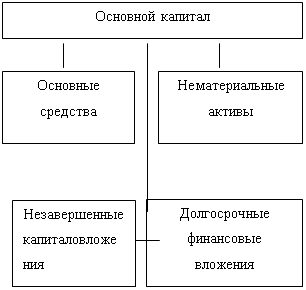

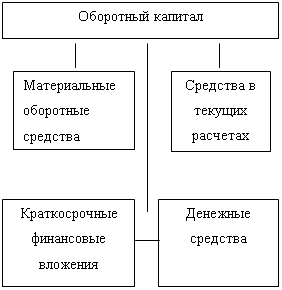

Дипломная работа: Оборотные средства организации и эффективность их использованияДипломная работа: Оборотные средства организации и эффективность их использованияСодержание Введение Глава 1. Понятие, состав, структура и источники формирования оборотного капитала организации 1.1 Экономическая сущность оборотных средств организации 1.2 Состав и структура оборотных средств 1.3 Источники формирования оборотных средств организации 1.4 Нормирование оборотных средств Глава 2. Состояние и эффективность использования оборотных средств в Буздякском филиале ГУП Управление «Башмелиоводхоз» 2.1 Организационно-правовая характеристика Буздякского филиала ГУП Управление «Башмелиоводхоз» 2.2 Финансовое состояние предприятия 2.3 Анализ оборачиваемости и эффективности использования оборотных средств в Буздякском филиале ГУП Управление «Башмелиоводхоз» 2.4 Анализ дебиторской задолженности предприятия Глава 3. Пути ускорения оборотных средств и управление дебиторской задолженностью в Буздякском филиале ГУП Управление «Башмелиоводхоз» 3.1 Управление дебиторской задолженностью предприятия 3.2 Пути ускорения оборачиваемости оборотных средств в Буздякском филиале ГУП Управление «Башмелиоводхоз» Заключение Введение Каждая организация, начиная свою производственно-хозяйственную деятельность, должна располагать определённой денежной суммой. На эти денежные ресурсы организация закупает на рынке или у других предприятий по договорам сырьё, материалы, топливо, оплачивает счета за электроэнергию, выплачивает своим работникам заработную плату, несёт расходы по освоению новой продукции. Всё это представляет собой один из важнейших параметров хозяйствования, который получил название «оборотные средства организации». В условиях рыночных отношений оборотные средства приобретают особо важное значение. Оборотные средства представляют собой часть производительного капитала, которая переносит свою стоимость на вновь созданный продукт полностью и возвращается к предпринимателю в денежной форме в конце каждого кругооборота капитала. Таким образом, оборотные средства являются важным критерием в определении прибыли организации. Первоначально при создании организации оборотные средства формируются как часть его основного фонда (капитала). Они направляются на приобретение производственных запасов, продукции. Готовая продукция поступает на склад и отгружается потребителю. До момента ее оплаты производитель испытывает потребность в денежных средствах. Величина этой потребности зависит не только от объема вложенных средств, но и от размера предстоящих расчетов, она может колебаться в течение года по разным причинам. Поэтому организация использует другие источники формирования оборотных средств – устойчивые пассивы, кредиторскую задолженность, кредиты банков и других кредиторов. По мере роста производственной программы потребность в оборотных средствах возрастает, что также требует соответствующего финансирования прироста оборотных средств. В этом случае источником пополнения является чистая прибыль организации. В современных условиях хозяйствования многие организации испытывают недостаток собственных оборотных средств, что обусловлено не только недостатками в их работе, но и объективными причинами: изменение масштаба цен, инфляцией, спадом производства. Оборотные средства являются наиболее мобильной частью капитала, от состояния и рационального использования которого во многом зависят результаты хозяйственной деятельности и финансовое состояние организации. Наличие в организации достаточных оборотных средств является необходимой предпосылкой для ее нормального функционирования в условиях рыночной экономики. Важно также уметь правильно управлять оборотными средствами, разрабатывать и внедрять мероприятия, способствующие снижению материалоемкости продукции и ускорению оборачиваемости оборотных средств. В результате ускорения оборачиваемости оборотных средств происходит их высвобождение, что дает целый ряд положительных эффектов. Организация в случае эффективного управления своими и чужими оборотными средствами может добиться рационального экономического положения, сбалансированного по ликвидности и доходности. Тема дипломной работы «Оборотные средства организации и эффективность их использования» важна и актуальна. Объектом исследования является Буздякский филиал ГУП Управление «Башмелиоводхоз». Предмет исследования – оборотные средства Буздякского филиала. Цель дипломной работы заключается в проведении анализа эффективности использования оборотного капитала Буздякского филиала ГУП Управление «Башмелиоводхоз». Для достижения поставленной цели в работе решены следующие задачи: - рассмотрены сущность, состав и структура оборотных средств организации; - определены источники формирования оборотного капитала; - проведен анализ состояния и эффективности использования оборотных средств в Буздякском филиале ГУП Управление «Башмелиоводхоз». - предложены рекомендации, способствующие ускорению оборачиваемости оборотных средств в Буздякском филиале ГУП Управление «Башмелиоводхоз». При написании работы использованы труды отечественных и зарубежных авторов по проблеме исследования, фактический материал, характеризующий деятельность филиала. Глава 1. Понятие, состав, структура и источники формирования оборотных средств 1.1 Экономическая сущность оборотных средств организации Наряду с основными производственными фондами, которые материализованы в зданиях, машинах, оборудовании и других натурально-вещественных элементах, каждая организация должна располагать определенной величиной денежных ресурсов - оборотных средств. В рыночной экономике оборотные средства часто называют оборотным капиталом, основные фонды - основным капиталом. Таким образом, любая организация, ведущая производственную или иную деятельность, должна обладать определенным функционирующим капиталом, который принимает форму долгосрочных и текущих активов (рисунок 1) [7, c.59].

2 3 Рисунок 1 - Структура функционирующего капитала организации Главное назначение оборотных средств - это обеспечение непрерывности и ритмичности процесса производства продукции путем приобретения предметов труда, вспомогательных материалов, топлива, оплаты потребляемой энергии всех видов, прочих услуг, в том числе и оплата труда. При составлении баланса организации оборотные средства образуют ее текущие активы, характерной особенностью которых является то, что они обращаются в течение одного производственного цикла, т.е. в относительно короткий срок (менее чем один год). Экономическая сущность оборотного капитала определяется его ролью в обеспечении непрерывности процесса воспроизводства, в ходе которого оборотные средства проходят как сферу производства, так и сферу обращения. Находясь в постоянном движении, оборотные средства совершают непрерывный кругооборот, который отражается в постоянном возобновлении процесса производства (рисунок 2). [7, c.61]

Рисунок 2 - Стадии кругооборота оборотных средств Движение оборотного капитала может быть представлено в классической форме: Д-Т... Т-П-Т’... Т’- Д’ Как всякий капитал, вкладываемый в производство, оборотный капитал организации начинает свое движение с авансирования определенной суммы денежных средств Д на приобретение производственных запасов ПЗ: сырья, материалов топлива и прочих предметов труда, которые используются с целью производства определенной продукции. На первой стадии (Д - Т), денежной или подготовительной, оборотный капитал из формы денежных средств переходит в форму производственных запасов. На этой стадии совершается переход из сферы обращения в сферу производства и авансированная стоимость из денежной переходит в производительную (Д - ПЗ). Завершением первой стадии прерывается товарное обращение (на схеме кругооборота оно показано многоточием), но процесс кругооборота оборотного капитала продолжается. Вторая стадия кругооборота (Т-П-Т’) совершается в процессе производства. Она состоит в передаче в производство П купленных материальных ценностей, производственных запасов, в соединении средств и предметов груда с рабочей силой и в создании нового продукта, вобравшего в себя перенесенную и вновь созданную стоимость. На этой стадии кругооборота авансированная стоимость снова меняет свою форму. Из производительной формы она переходит в товарную, а по вещественному составу из материальных производственных запасов вначале превращается в незаконченную продукцию, а затем - в готовые изделия (ПЗ−П−ГП). Третья стадия кругооборота (Т’- Д’) состоит в реализации изготовленной продукции и получении денежных средств. На этой стадии оборотный капитал переходит: из стадии производства в стадию обращения и снова принимает форму денежных средств. Прерванное товарное обращение возобновляется, и авансированная стоимость из товарной формы переходит в денежную. Авансированные средства восстанавливаются за счет поступившей выручки от реализации продукции. Разница между Д’ и Д составляет величину денежных доходов и накоплений или финансовый результат хозяйственной деятельности организации. Денежная форма, которую принимает оборотный капитал на завершающей стадии кругооборота, является одновременно и начальной стадией оборота капитала. Начинается новый кругооборот оборотных средств. Кругооборот оборотных средств - это процесс, совершающийся постоянно и представляющий собой оборот капитала. Завершив один кругооборот, оборотный капитал вступает в новый, т.е. кругооборот совершается непрерывно и происходит постоянная смена форм авансированной стоимости. Вместе с тем на каждый данный момент кругооборота оборотный капитал функционирует одновременно во всех стадиях, обеспечивая непрерывность процесса производства бесперебойную работу организации. Авансированная стоимость различными частями одновременно находится во многих функциональных формах - денежной, производительной, товарной. 1.2 Состав и структура оборотных средств Под составом оборотных средств понимают совокупность элементов, образующих оборотные средства. По функциональному назначению, или роли в процессе производства и обращения, оборотные средства организации подразделяются на оборотные производственные фонды и фонды обращения (таблица 1). Исходя из этого деления, оборотный капитал можно охарактеризовать как средства, вложенные в оборотные производственные фонды и фонды обращения и совершающие непрерывный кругооборот в процессе хозяйственной деятельности. Структура оборотных средств отражает соотношения (в виде долей, процентов), которые складываются между составными частями оборотных средств организации или отдельными их элементами. Назначение и функции, выполняемые оборотными фондами и фондами обращения различны. Первые авансируются на выпуск продукции. Вторые авансируются в процесс обращения. В целом они служат денежным обеспечением непрерывности производственного процесса, их роль заключается в обслуживании кругооборота материальных ценностей. Таблица 1 – Состав оборотных средств

Оборотные производственные фонды - часть средств производства, вещественные элементы которых в процессе труда, в отличие от основных производственных фондов, расходуются в каждом производственном цикле, и их стоимость переносится на продукт труда целиком и сразу. Вещественные элементы оборотных фондов в процессе труда претерпевают изменения своей натуральной формы и физико-химических средств и используются в качестве предметов труда и частично орудий труда в виде малоценных и быстроизнашивающихся предметов, еще не вступивших в производственный процесс и находящихся в виде складских запасов. Они теряют свою потребительную стоимость по мере их производственного потребления. Новая потребительная стоимость возникает в виде выработанной из них продукции. Производственные запасы – это та часть оборотных средств, которая вложена в материальные ценности (материальные ресурсы). Важной особенностью производственных запасов является то, что они еще не вступили в производственный процесс и находятся на складах организации. В специальную группу оборотных фондов принято выделять малоценные и быстроизнашивающиеся предметы, которые по экономическому назначению являются средствами труда и должны числиться в составе основных фондов, так как они участвуют в процессе производства многократно и не сразу теряют свою материально-вещественную форму. С орудиями труда - относят средства труда со сроком службы менее одного года и стоимостью не более 30-кратной суммы минимальной заработной платы. К МБП относятся инструменты и инвентарь. Кроме того, специальные инструменты и спецоснастка, спецодежда и спецобувь независимо от их стоимости и срока службы, орудия для лова и лесозаготовок, временные сооружения и устройства и ряд других. Незавершенное производство - это совокупность предметов труда, находящихся на различных стадиях производственного процесса, незаконченная продукция, выраженная в стоимостном виде. Форму незавершенного производства принимают производственные запасы в момент поступления на первые операции производственного процесса. Таким образом, образуются полуфабрикаты собственного производства, минимально необходимое количество которых обеспечивает непрерывный процесс производства. Существенным отличием незавершенного производства от производственных запасов является то, что эти материальные ресурсы со складов организации поступили в производственный процесс, в ее основные цехи. В момент передачи материалов, полуфабрикатов, других элементов производственных запасов со склада в производственные цехи они переходят в новое качество - незавершенное производство. Единственным невещественным элементом оборотных производственных фондов являются расходы будущих периодов Они включают затраты на подготовку и освоение производства новой продукции, новой технологии, проектные, опытные и другие виды работ, которые производятся в данном году, но относятся на продукцию, производство и реализация которой произойдет в будущем. Фонды обращения - часть оборотных средств, авансированных организацией для обслуживания процесса обращения. Эта часть оборотных средств непосредственно не участвует в процессе производства. Их назначение состоит в обслуживании кругооборота средств организации и достижении единства производства и обращения. В определенный момент времени одна часть материальных ресурсов организации (предметы труда) будет относиться к оборотным фондам, которые обслуживают сферу производства, другая (готовая продукция и часть денежных средств) - к фондам обращения Авансирование означает, что использованные денежные средства возвращаются организации после завершения каждого производственного цикла или кругооборота, включающего производство продукции - ее реализацию - получение выручки от реализации продукции. Именно из выручки от реализации происходит возмещение авансированного капитала и его возвращение к исходной величине. Фонды обращения, обслуживающие процесс обращения, формируются под влиянием характера деятельности организации, условий реализации продукции, уровня организации системы сбыта готовой продукции, применяемых форм расчетов и других факторов. Основную часть фондов обращения (до 60%) составляет готовая продукция, которая подразделяется на готовую продукцию на складах организации и товары отгруженные. Моментом завершения процесса производства является передача готовой продукции на склад организации. После завершения производственного процесса готовая продукция подготавливается к реализации, оформляются необходимые документы, производится комплектация, накопление транспортной партии. Товары, отгруженные потребителю, уже находятся в сфере обращения и отражают процесс реализации, однако они еще не оплачены. Товары отгруженные можно рассматривать по следующим направлениям: •срок оплаты которых не наступил; •срок оплаты которых просрочен. Последняя группа отгруженных товаров возникает, как следствие нарушения расчетной и договорной дисциплины и связана с отсутствием средств у покупателя или нарушением ассортимента, выявлением брака. Рост данной группы фондов обращения следует всячески сдерживать, поскольку он ухудшает финансовое положение организации. Это требует дополнительного перераспределения оборотных средств, ведет к привлечению краткосрочных кредитов в связи с несвоевременным поступлением выручки от реализации и выпадением денежных средств из производственного цикла. Денежные средства и дебиторская задолженность – другая составная часть фондов обращения. [4, с. 130] Денежные средства организации могут быть: во-первых, в финансовых инструментах - на счетах в кредитно-банковских учреждениях, в ценных бумагах, выставленных аккредитивах; во-вторых, в кассе организации и в расчетах (почтовых переводах и прочих расчетах, таких как недостачи, перерасходы). Дебиторская задолженность включает задолженность подотчетных лиц, поставщиков по истечении срока оплаты, налоговых органов при переплате налогов и других обязательных платежей, вносимых в виде аванса. Она включает также дебиторов по претензиям и спорным долгам. Дебиторская задолженность всегда отвлекает средства из оборота, препятствует их эффективному использованию, следствием чего является напряженное финансовое состояние организации. Уровень дебиторской задолженности связан с принятой в организации системой расчетов, видом выпускаемой продукции и степенью насыщении рынка. Управление дебиторской задолженностью означает контроль финансовых служб за оборачиваемостью средств в расчетах. Таким образом, оборотный капитал, предназначенный для обеспечения непрерывности процесса производства и реализации продукции, может быть охарактеризован как совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения. Грамотное управление денежными средствами, ведущее к росту платежеспособности организации, получению дополнительного дохода - важнейшая задача финансовой работы Управление денежными средствами включает определение времени обращения денежных средств и их оптимального уровня, анализ денежных потоков и их прогнозирование. |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||