|

Дипломная работа: Оборотные средства организации и эффективность их использованияПо данным таблицы видно, что выручка от реализации продукции на конец года по сравнению с началом 2008 года увеличилась на 25990 тыс. руб. Количество оборотов оборотных средств также увеличилась на 2,853 оборота. Коэффициент закрепления составил 0,05.Оборачиваемость уменьшилась на 18,98 дня. Таблица 2.5 - Показатели (коэффициенты) оборачиваемости

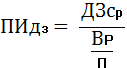

По таблице видно, что коэффициент оборачиваемости всех активов в 2009 году по сравнению с 2007 годом увеличился на 0,31.Коэффициент оборачиваемости дебиторской задолженности уменьшился на 0,46,и оборачиваемость кредиторской задолженности также уменьшился на 0,06.Продолжительность одного оборота авансированного капитала уменьшился на 24,95 по сравнению с 2007 годом. Средний возраст запасов2009 году с уменьшился и оставляет 2,82 2.4 Анализ дебиторской задолженности Основная цель анализа дебиторской задолженности - поиск путей ускорения ее оборачиваемости, выявление размеров и оценки динамики неоправданной задолженности, причин ее возникновения или роста. Внешний анализ состояния расчетов с дебиторами базируется на данных форм №1 и 5 бухгалтерской (финансовой )отчетности. Для внутреннего анализа привлекаются данные первичного и аналитического учета счетов, предназначенных для обобщения информации о расчетах с дебиторами.[6, с.292-293] Основными задачами анализа дебиторской задолженности являются: проверка реальности и юридической обоснованности числящихся на балансе предприятия сумм дебиторской задолженности; проверка соблюдения правил расчетной и финансовой дисциплины; проверка правильности получения сумм за отгруженные материальные ценности и полноты их списания, наличие оправдательных документов при совершении расчетных операций и правильности их оформления; проверка своевременности и правильности оформления и предъявления претензий дебиторам; разработка рекомендаций по упорядочению расчетов, снижению дебиторской задолженности. Анализ дебиторской задолженности включает в себя следующие основные этапы: 1) Оценка уровня дебиторской задолженности организации и анализ его динамики, а также структурной динамики. На этом этапе анализа оцениваются уровень дебиторской задолженности организации и его динамика в предшествующих периодах, а также структурная динамика на основе определения коэффициента отвлечения оборотных средств в дебиторскую задолженность. Доля дебиторской задолженности в общем объеме оборотных активов (Ддз) определяется по следующей формуле: Дебиторская задолженность (стр.230+стр.240)актива баланса Ддз =-----------------------------------------------------*100% Оборотные активы (стр.290)актива баланса 2) Анализ состава и структуры дебиторской задолженности. На данном этапе анализируется состав дебиторской задолженности в разрезе сроков ее возникновения, групп покупателей и заказчиков; видов дебиторской задолженности по степени надежности; просроченной задолженности; по другим критериям. При этом выборе критерия для группировки может быть обусловлен целями проводимого анализа, спецификой деятельности предприятия. Анализ структуры дебиторской задолженности предполагает определение доли каждой из указанных групп в общей сумме дебиторской задолженности предприятия. 3) Определение потребности периода инкассации дебиторской задолженности и количества ее оборотов в рассматриваемом периоде. Средний остаток инкассации дебиторской задолженности отражает среднее число дней, необходимое для ее возраста, и характеризует, по сути, роль данного показателя в продолжительности финансового и операционного циклов предприятия. Количество оборотов дебиторской задолженности характеризует скорость обращения инвестированных в нее средств. Показатель среднего периода инкассации дебиторской задолженности (период оборота дебиторской задолженности – ПИдз, в днях) определяется по следующей формуле:

где ДЗ ср - средний остаток дебиторской задолженности организации в анализируемом периоде,руб., ВР – выручка ор продажи, полученная на условиях последующей оплаты за анализируемый период, руб., П - длительность анализируемого периода,дни. Можно также рассчитать коэффициент оборачиваемости (КОдз),который показывает, сколько раз дебиторская задолженность образуется в течении изучаемого периода, и характеризует скорость, с которой последняя будет превращена в денежные средства. Данный показатель рассчитывается по следующей формуле:

дебиторский задолженность оборотный средство 4) Сравнительный анализ дебиторской и кредиторской задолженности. Здесь анализируется прежде всего соотношение дебиторской и кредиторской задолженности. Значительное превышение кредиторской задолженности над дебиторской создает угрозу финансовой устойчивости организации, делает необходимым для погашения возникающей кредиторской задолженности привлечение дополнительных источников финансирования. Рассмотрим анализ дебиторской задолженности в Буздякском филиале ГУП Управление «Башмелиоводхоз». Таблица 2.4.1 - Структура дебиторской задолженности в 2007 году в тыс. рублей

Таблица 2.4.2 - Структура дебиторской задолженности в 2008 году в тыс. рублей

Таблица 2.4.3 - Структура дебиторской задолженности в 2009 году в тыс. рублей

Из этих показателей можно сделать вывод о том, что ДЗ на 2007,2008 год возрастает, а уже к 2009 году снижается. Срок товарного кредита уменьшается, а затем замедляется (срок товарного кредита увеличивается). Это свидетельствует об ухудшении управления ДЗ и росте ДЗ темпами, превышающими рост выручки и прибыли. Это негативная тенденция |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||