|

Дипломная работа: Основы функционирования и порядок регулирования финансовой системы современной РоссииИспользование механизмов Инвестиционного фонда, венчурных фондов, промышленно-производственных, технико-внедренческих и туристско-рекреационных особых экономических зон, концессионных соглашений, технопарков в сфере высоких технологий в целях расширения частных инвестиций. ВыводыБюджетное законодательство - важная подотрасль финансового законодательства. Оно включает совокупность актов, устанавливающих бюджетное устройство государства, субъектов Федерации и местного самоуправления, регулирующих отношения по формированию бюджетов, распределению бюджетных средств между звеньями бюджетов, их расходованию и исполнению бюджетов, образованию внебюджетных фондов. В 1998 году принят Бюджетный кодекс РФ, который стал основным актом в системе бюджетного законодательства РФ. В нем регулируется комплекс бюджетных отношений, дается законодательное определение терминов, устанавливается порядок финансирования из бюджетов и другие основы бюджетного регулирования, общие принципы бюджетного законодательства РФ, правовые основы функционирования бюджетной системы РФ, правовое положение субъектов бюджетных правоотношений, порядок регулирования межбюджетных отношений, основы бюджетного процесса в РФ, основания и виды ответственности за нарушение бюджетного законодательства РФ. Финансовый контроль подразделяется на несколько видов по разным основаниям. В зависимости от времени проведения он может быть предварительным, текущим и последующим. Можно выделить обязательный и инициативный финансовый контроль. Возможны и другие основания классификации финансового контроля, в частности, в зависимости от органов (субъектов), осуществляющих его. Государственный контроль осуществляется федеральными органами законодательной власти, федеральными органами исполнительной власти, в том числе специально созданными органами исполнительной власти. Проводимая бюджетная политика в целом соответствует стратегическим целям экономического развития Российской Федерации, повышения качества жизни и обеспечения безопасности ее граждан, задачам, определенным Бюджетным посланием Президента Российской Федерации «О бюджетной политике в 2007 году». При формировании и реализации бюджетной политики Правительству Российской Федерации следует предпринять действия по следующим направлениям. 1. Обеспечение сбалансированности бюджетной системы Российской Федерации в долгосрочном периоде. 2. Должна быть продолжена политика аккумулирования «конъюнктурных» доходов бюджета в Стабилизационном фонде. 3. Повышение результативности бюджетных расходов. 4. Повышение роли среднесрочного финансового планирования. 5. Дальнейшее расширение самостоятельности и ответственности главных распорядителей бюджетных средств, прежде всего путем разработки и внедрения методов и процедур оценки качества финансового менеджмента на ведомственном уровне, развития внутреннего аудита, укрепления финансовой дисциплины. 6. Обеспечение прозрачности и эффективности закупок для государственных и муниципальных нужд. 7. Совершенствование управления государственной собственностью. 8. Неукоснительное соблюдение законодательно определенных сроков установления регулируемых тарифов на услуги организаций жилищно-коммунального комплекса и естественных монополий, а именно - до внесения проектов бюджетов в законодательные органы. 9. Эффективное участие России в инициативах мирового сообщества по облегчению долгового бремени беднейших стран. 10. Реорганизация и увеличение капитализации специализированных государственных инвестиционных институтов в целях поддержки экспорта товаров и импорта технологий, долгосрочного финансирования крупных инвестиционных проектов. 3. Анализ отдельных направлений финансовой политики РФ на современном этапе 3.1 Теоретическое обоснование подходов к управлению развитием банковской системы в РФфинансовый система рынок бюджетный Определяя возможности повышения роли банков в экономике, в том числе и региональных банков, необходимо исходить из оценки объективных факторов, действующих в экономике современной России. Первая российская особенность - серьезные диспропорции в размещении промышленного производства и финансовых потоков. Если до 90% объемов производства сосредоточено в регионах, то финансовые потоки распределены в обратной пропорции - на регионы страны приходится всего 10%, львиная же доля досталась столице и Московской области. Впрочем, именно сложившаяся система распределения производственных и финансовых потенциалов объективно ведет к переливанию банковского капитала: уже сейчас наблюдаются перемещения банковского ресурса из Москвы в регионы. Второй объективный фактор - экспансия столичных банков в регионы России в форме открытия филиалов либо поглощения малых и средних банков. Сам по себе процесс не вызывает тревоги, другое дело, что это движение капитала далеко не всегда сопряжено с эффективностью банковского бизнеса. Нередко москвичи идут в регион, весьма приблизительно представляя себе конъюнктуру и перспективы местного рынка, для многих неприятным сюрпризом становится дефицит кадров нужной квалификации. Усугубляют ситуацию и немалые расходы на создание инфраструктуры, оборудование офиса и прочие издержки. Третье обстоятельство - неоднородность региональных банков: наряду со слабыми или недокапитализированными здесь действуют и вполне успешные, устойчивые и перспективные кредитные организации. Причем выполняют они не только финансовую функцию, но и социальную - активно участвуя в муниципальных программах, выступая спонсорами, и так далее. Но для большинства региональных банков, как, впрочем, и для банковской системы в целом, характерны три главных проблемы: низкая капитализация, дефицит ресурсной базы и высокие риски - особенно кредитные. И это - четвертая «национальная особенность» нашего банковского сектора. Есть и еще одна особенность российской банковской системы, особенно наглядная в сравнении с положением в развитых странах. Скажем, в Германии одно банковское учреждение (банк, филиал, отделение) приходится на 2000 человек. Приведем для сравнения данные по России: - Центральный федеральный округ (с Москвой и областью) - 26 000 человек. - Центральный федеральный округ (без московского региона) - 36 725 человек. - Московский регион - 20 299 человек. - Северо-Западный федеральный округ - 29 785 человек. - Южный федеральный округ - 38 678 человек. - Приволжский федеральный округ - 37 774 человек. - Уральский федеральный округ - 27 287 человек. - Сибирский федеральный округ - 38 065 человек. - Дальневосточный федеральный округ - 25 257 человек. Как видим, до «насыщения» нашего рынка банковскими услугами еще весьма далеко, и перспективы его развития огромны. Стратегические направления, задачи развития банковского сектора России и меры государственной политики по их решению были определены Правительством Российской Федерации и Банком России в принятой в декабре 2001 г. «Стратегии развития банковского сектора Российской Федерации». Был принят ряд важных законов — в сфере развития финансовых рынков, валютного регулирования, противодействия легализации доходов, полученных преступным путем, защиты интересов вкладчиков; укреплены правовые основы банковского регулирования и надзора. Вместе с тем банковский сектор России остается относительно небольшим и пока не играет той роли в экономическом развитии, которая характерна для стран с развитой рыночной экономикой. В целях повышения функциональной роли банковской системы и дальнейшего уточнения выработанных в первом документе по банковской стратегии концептуальных подходов Минэкономразвития, Минфином и Банком России подготовлена новая редакция Стратегии развития банковского сектора Российской Федерации на 2004 г. и на период до 2008 г. Стратегией определено в качестве основной задачи на ближайшие пять лет существенное повышение значения банковского сектора и денежно кредитной системы как фактора экономического роста и реализации программных задач социально-экономического развития. В новой Стратегии особое внимание уделяется развитию таких относительно новых для российского финансового рынка сегментов, как кредитование малого бизнеса, ипотечное и потребительское кредитование, вопросам повышения эффективности банковского надзора, формирование системы страхования банковских вкладов. В сфере банковского надзора Банк России будет развивать содержательные подходы с учетом передового международного опыта, фактически затронут весь «надзорный цикл»: лицензирование кредитных организаций, текущий надзор за их деятельностью, инспектирование, финансовое оздоровление, а также мероприятия по их ликвидации. При этом нет намерения слепо копировать зарубежный опыт: Банком России всегда учитываются реалии функционирования российского рынка банковских услуг и особенности национального банковского бизнеса. Масштабной задачей, в рамках которой новые подходы в надзорной деятельности Банка России должны проявить свою эффективность, является отбор банков в систему страхования вкладов. Ее решение потребует от Банка России комплексных усилий как в методологическом, так и в практическом планах. Окончательные выводы о признании финансовой устойчивости банка достаточной для участия в системе страхования вкладов должны быть сделаны по результатам специальной инспекционной проверки банков. В последние годы основным, магистральным направлением совершенствования банковской системы в России считалось наращивание капитала, укрупнение банков. Таким образом, важно не только удовлетворять международным требованиям по достаточности капитала, но уметь эффективно управлять имеющимся капиталом банка, используя для этого высококвалифицированный персонал и новейшие технологии. Для России в условиях глобализации особенно важно не отстать от мира, занять достойное место в мировой экономике, построить банковскую систему на новой, более эффективной основе. Важно уделить больше внимание разработке международных стандартов банковского бизнеса с учетом современных тенденций. Стратегическим направлением развития национальной банковской системы России является геополитическая направленность ее движения в мировое банковское сообщество. Для России решение о вступлении во Всемирную торговую организацию (ВТО), сближение с ЕС предопределили следующее: — необходимость дальнейшей либерализации национальных финансовых рынков; — перехода российских банков на международные стандарты финансовой отчетности (МСФО); — активного взаимодействия с международными финансово кредитными организациями по широкому кругу вопросов; — решение проблемы урегулирования внешнего долга, утечки капиталов; — предотвращение несанкционированного вывоза капитала за рубеж; — легализацию денежных средств, полученных незаконным путем и т.д. Важная роль в решении важных вопросов принадлежит банкам, имеющим функции финансовых посредников и социально-экономических институтов. Реализация поставленной задачи — постепенное вхождение в мировое банковское сообщество — возможна лишь с учетом современного состояния мировой и российской банковских систем, выяснения их общности и различий, тенденций и предпочтений в развитии. Сейчас, когда в основном решены наиболее острые проблемы банковского сектора, порожденные финансовым кризисом, остро стоит вопрос определения стратегии дальнейшего развития банковской системы, ее места в экономике страны. Сегодня необходимо решить проблему повышения финансовой устойчивости банковского сектора, определить принципы его регулирования, необходимые изменения в структуре банковской системы, роль государства, частного сектора, иностранных инвесторов в развитии банковской деятельности, создать стимулы для переориентации взаимодействия банков с экономикой. Конгресс, в работе которого принимают участие ведущие российские и иностранные банковские специалисты, может сыграть значительную роль в решении этих задач. Основополагающим изменением в российском банковском секторе за последнее десятилетие был переход от устоев плановой экономики к рыночным принципам. Этот многогранный процесс включал в себя как институциональные изменения — прежде всего формирование двухуровневой банковской системы с кардинально изменившейся ролью Центрального банка, так и установление принципиально иных по сравнению с плановым хозяйством взаимоотношений банков с экономикой в целом. Однако не стоит полагать, что столь масштабные преобразования в экономике при наличии структурных диспропорций пройдут гладко и безболезненно. Формирование ядра банковской системы и увеличение числа кредитных институтов происходило в условиях роста дефицита государственного бюджета, стагнации производства, роста числа убыточных предприятий, нарастания неплатежей, расширения бартерных и других неденежных форм расчета. Банк России, так же как и другие ведомства, рассмотрел проект стратегии развития Российской Федерации до 2010 года, подготовленный Центром стратегических разработок, и сделал следующие замечания. В результате осуществления предлагаемой стратегии развития планируется обеспечить как минимум 5-процентный темп роста ВВП в среднем на протяжении 10 лет, что соответствует увеличению объема ВВП в 2010 году по сравнению с 1999 годом на 70%. С нашей точки зрения, с учетом благоприятных внешних и внутренних факторов необходимо рассмотреть вариант достижения в ближайшей перспективе более высоких темпов экономического развития. При этом интенсивность экономического развития будет зависеть от активности государственной экономической политики, использующей преимущественно косвенные методы воздействия на все сферы хозяйствования, что должно найти отражение в соответствующей правительственной программе. Одним из основных недостатков рассматриваемой стратегии является ее декларативный характер. В предлагаемом проекте ставятся действительно актуальные задачи, требующие безотлагательного решения, но при этом не всегда четко и конкретно указываются пути такого решения. При доработке стратегии следует устранить также излишнюю детализацию инструктивного характера при описании подходов к осуществлению отдельных мероприятий, несвойственную документам такого рода. Следует исключить повторы и, самое главное, некорректные и бездоказательные формулировки. Например, о слабости и непоследовательности банковского регулирования и надзора, о чисто формальном характере отчетности и ответственности Центрального банка Российской Федерации, недостаточной компетентности и профессионализме специалистов Банка России в налоговых вопросах. Вместе с тем проект стратегии развития Российской Федерации, помимо прочего, определяет стратегические направления в сфере денежно-кредитной политики страны, в развитии платежной системы, которые в значительной степени относятся к компетенции Банка России. При подготовке этих разделов, как можно судить по содержанию проекта, разработчики пользовались в основном консультациями экономистов, использующих в свою очередь материалы Международного валютного фонда и так называемого Добровольческого корпуса по оказанию финансовых услуг. В то же время специалисты Банка России не привлекались к разработке указанных разделов стратегии. Мы считаем необходимым проработать материалы, относящиеся к сфере деятельности Центрального банка Российской Федерации, и готовы к сотрудничеству в этой области. Основные принципы реструктуризации банковской системы были определены в Программе «О мерах по реструктуризации банковской системы Российской Федерации» (далее - Программа). Согласно данному документу, реструктуризация банков это управляемый согласованными мерами Банка России, законодательной и исполнительной власти, действиями учредителей (участников), кредиторов и руководителей кредитных организаций процесс изменения структуры банковской системы, восстановления условий и функций, необходимых для банковского обслуживания потребностей экономики. Процесс реструктуризации банковской системы предполагает обеспечение следующих основных принципов: - приоритетность защиты интересов частных вкладчиков; - равное отношение к защите интересов всех кредиторов и клиентов, в том числе иностранных; - прозрачность и открытость процесса реструктуризации обязательств и активов банков; - экономическая ответственность собственников банков, не способных платить по обязательствам, выраженная в сокращении доли и объемов принадлежащего им банковского капитала, привлечение их к процессу реструктуризации путем осуществления дополнительных взносов в капитал банков; - участие кредиторов в процедурах реструктуризации; - оказание государственной поддержки только тем банкам, которые принимают и успешно реализуют программы финансового оздоровления, ориентированные прежде всего на самостоятельное решение возникших проблем. В среднесрочной перспективе целью программы является восстановление деятельности банковской системы на коммерческих принципах и создание условий для ее активной работы с реальным сектором экономики, повышения ответственности руководителей и собственников банков за результаты их деятельности по управлению банками. Впоследствии меры, определенные в Программе, были уточнены в постановлении Правительства РФ от 19 июля 1999 г. № 829 «О Заявлении Правительства Российской Федерации и Центрального банка Российской Федерации об экономической политике в 1999 г., письме Правительства Российской Федерации и Центрального банка Российской Федерации о политике развития для целей третьего займа на структурную перестройку экономики и плане мероприятий по их реализации».[30] В настоящее время реформы в банковском секторе продолжаются. Стратегическими целями этих преобразований являются: укрепление устойчивости банковской системы; повышение качества реализации банковским сектором функций по аккумулированию сбережений населения, средств предприятий, их трансформации в кредиты и инвестиции; предотвращение использования кредитных организаций для недобросовестной коммерческой практики. Мы стоим перед весьма важным этапом развития банковской системы России и экономики страны в целом. И от того, какие мы поставим задачи и как определятся пути их решения, зависит наше будущее. 3.2 Основы государственной политики в области регулирования финансовых рынковАнализ показывает, что при условии политической стабильности и построении более надежных правовых основ рыночной экономики после 2007 г. можно ожидать устойчивого роста инвестиций. При этом темпы их роста на протяжении достаточно длительного времени могут существенно превышать темы роста потребления[31]. Сегодня инвесторы могут купить на открытом рынке лишь одни ипотечные ценные бумаги – ГПБ-Ипотека. По состоянию на 21.06.2007 средневзвешенная цена была на уровне 101.81. Размещение произошло 20.12.2006 по цене 102.18.

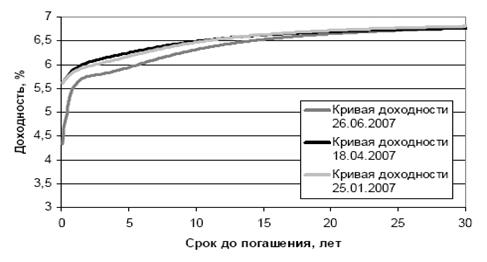

Рис. 3.2.1. Российский долговой рынок Происходит падение среднесрочных и краткосрочных ставок. Долгосрочные ставки остаются на прежнем уровне. Расчетный спрэд по ГПБ-Ипотеке составляет 150 б.п. (соответствует средневзвешенной цене 101.8). Существенный рост спрэда связан с падением суверенных ставок при практически неизменной цене ГПБ- Ипотеки. Напомним, что 29.06.2007 ГПБ-Ипотека выплачивает купонный доход и производит досрочную амортизацию в размере 48 руб. на одну облигацию. В мае 2007 года Первый ипотечный агент АИЖК произвел закрытое размещение ипотечных ценных бумаг. Купонная ставка была установлена на уровне 6.94%. К сожалению, оценить размер спрэда пока не представляется возможным (в силу отсутствия статистическй информации для построения модели досрочного погашения). Однако, учитывая что доходность к погашению ГПБ-Ипотека составляет порядка 7.5%, можно сделать вывод, что спрэд по ИЦБ АИЖК меньше спрэда ГПБ-Ипотека. Для полноценного анализа ИЦБ Первого ипотечного агента АИЖК ждем накопления достаточного количества статистической информации и рыночных сделок по этим ИЦБ. Спрос на инвестиции в стране, с одной стороны, может оставаться достаточно высоким вследствие длительного периода недоинвестирования и, по сути, отсутствия структурных сдвигов в экономике; в пользу потенциально высокого спроса на инвестиции свидетельствует и унаследованная капиталоемкая структура российской экономики. С другой стороны, предложение инвестиционных ресурсов может резко возрасти в условиях повышения определенности относительно политического будущего страны. Можно рассчитывать на приток иностранного капитала до оживления отечественных инвестиций. Но сложившаяся структура распределения собственности, весьма неравномерное расслоение российского населения по уровню доходов (20% наиболее богатого населения устойчиво получают примерно половину всех доходов), а также общий низкий уровень доходов и потребления привели к тому, что в стране образовались условия, при которых инвесторами может стать небольшая прослойка граждан. Для того чтобы их деньги пошли в экономику, государство должно признать статус-кво в части сложившегося распределения собственности, законность накопленного в 90-е годы капитала и надежно гарантировать защиту частной собственности. Начиная с 2008 г. ежегодный рост инвестиций в основной капитал может составлять не менее 10-20%. При этом будет сохраняться и рост потребления, но он будет существенно ниже. Таким образом, темпы роста ВВП в этот период будут хотя и высокими (5-8% в год), но явно ниже темпов роста инвестиций. Тем самым будет обеспечиваться сбалансированное развитие и устойчивый рост экономики. Период повышенной инвестиционной активности может продолжаться 5-7 лет, в целом же период, когда темпы роста инвестиций будут опережать динамику ВВП, может продлиться несколько дольше. Такой длительный период «экстенсивного» роста должен завершиться изменением соотношения между темпами роста инвестиций и потребления. К концу следующего десятилетия экономика страны должна иметь динамику, которая характеризовалась бы опережающими темпами роста ВВП по сравнению с ростом инвестиций. Характерно, что в последующее десятилетие существенная часть инвестиций должна направляться в высокотехнологические отрасли (телекоммуникации, отдельные отрасли промышленности), которые бы в дальнейшем обеспечивали высокие темпы роста экономики. При этом, однако, инвестиции в отрасли высоких технологий не будут способствовать созданию большого числа рабочих мест. В этих условиях важно максимально облегчить условия существования малого и среднего бизнеса, который абсорбировал бы высвобождающуюся рабочую силу и способствовал бы замедлению темпов роста безработицы. Для обеспечения благоприятного инвестиционного климата помимо создания соответствующей правовой среды от государства потребуется проведение адекватной макроэкономической политики. При выполнении указанных выше условий начиная с 2008 г. инфляция не будет превышать 10-15% год. При этом, учитывая ожидаемое увеличение притока валюты в страну, особое значение будут иметь меры по его стерилизации, а также выпуск ценных бумаг, которые способствовали бы ограничению эмиссии и восстановлению активности на финансовых рынках. Сегодня, прежде всего, необходима активная государственная политика, направленная на восстановление отечественного рынка ценных бумаг, отвечающего национальным интересам России, интегрированного в мировой рынок и обеспечивающего привлечение инвестиций в экономику. Происшедшие события еще раз убедили сомневающихся в необходимости усиления государственного регулирования, особенно в вопросах обеспечения безопасности рынка ценных бумаг в переходный период, который переживает наша страна. Решение данной проблемы, в первую очередь, должно найти отражение в концепции развития рынка ценных бумаг, законодательстве, отвечающем национальным интересам России и устанавливающем правила поведения его участников в вопросах формирования инфраструктуры и системы ее регулирования. Государство должно выполнять на рынке ценных бумаг прежде всего системообразующую функцию и нести ответственность за состояние его национальной и экономической безопасности[32]. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11 |

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||