|

Дипломная работа: Оценка платежеспособности и финансовой устойчивости предприятия (на примере ООО "Копилэнд")Финансовая устойчивость предприятия — это такое состояние его финансовых ресурсов, их распределение и использование, которое обеспечивает развитие предприятия на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска. [18, c. 83] На финансовую устойчивость предприятия влияет огромное многообразие факторов. Приведем классификацию факторов, данную Романовой В.М. и Федотовой М.А.: по месту возникновения — внешние и внутренние; по важности результата — основные и второстепенные; по структуре — простые и сложные; по времени действия — постоянные и временные. [13, c. 111] Внутренние факторы зависят от организации работы самого предприятия, а внешние не подвластны воле предприятия. Рассмотрим основные внутренние факторы. Устойчивость предприятия, прежде всего, зависит от состава и структуры выпускаемой продукции и оказываемых услуг в неразрывной связи с издержками производства. Причем важно соотношение между постоянными и переменными издержками. Другим важным фактором финансовой устойчивости предприятия, тесно связанным с видами производимой продукции и технологией производства, является оптимальный состав и структура активов, а также правильный выбор стратегии управления ими. Искусство управления текущими активами состоит в том, чтобы держать на счетах предприятия лишь минимально необходимую сумму ликвидных средств, которая нужна для текущей оперативной деятельности. Значительным внутренним фактором финансовой устойчивости являются состав и структура финансовых ресурсов, правильный выбор стратегии и тактики управления ими. Чем больше у предприятия собственных финансовых ресурсов, прежде всего, прибыли, тем спокойнее оно может себя чувствовать. При этом важна не только общая масса прибыли, но и структура ее распределения, особенно та доля, которая направляется на развитие производства. [15, c. 137] Большое влияние на финансовую устойчивость предприятия оказывают средства, дополнительно мобилизуемые на рынке ссудных капиталов. Чем больше денежных средств может привлечь предприятие, тем выше его финансовые возможности, однако возрастает и финансовый риск — способно ли будет предприятие своевременно расплачиваться со своим кредиторами. И здесь большую роль призваны играть резервы как одна из форм финансовой гарантии платежеспособности хозяйствующего субъекта. Влияние всех этих факторов во многом зависит от компетенции и профессионализма менеджеров предприятия, их умения учитывать изменения внутренней и внешней среды. Финансовое состояние предприятия характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность на фиксированный момент времени. В процессе снабженческой, производственной, сбытовой и финансовой деятельности происходит непрерывный процесс кругооборота капитала, изменяются структура средств и источников их формирования, наличие и потребность в финансовых ресурсах и как следствие финансовое состояние предприятия, внешним проявлением которого выступает платежеспособность. Финансовое состояние может быть устойчивым, неустойчивым и кризисным. [23, c.163] Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о его устойчивом финансовом состоянии, и наоборот. Если платежеспособность — это внешнее проявление финансового состояния предприятия, то финансовая устойчивость — внутренняя его сторона, отражающая сбалансированность денежных и товарных потоков, доходов и расходов, средств и источников их формирования [16, c. 137]. Финансовая устойчивость предприятия — это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска [13, c. 138]. Устойчивое финансовое состояние достигается при достаточности собственного капитала, хорошем качестве активов, достаточном уровне рентабельности с учетом операционного и финансового риска, достаточности ликвидности, стабильных доходах и широких возможностях привлечения заемных средств. То есть, для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для самовоспроизводства. Финансовое состояние предприятия, его устойчивость и стабильность зависят от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. И, наоборот, в результате недовыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие ухудшение финансового состояния предприятия и его платежеспособности [17, c. 98]. Следовательно, устойчивое финансовое состояние не является счастливой случайностью, а итогом грамотного, умелого управления всем комплексом факторов, определяющих результаты хозяйственной деятельности предприятия. Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности должна быть направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективное его использование. Основными задачами анализа финансовой устойчивости являются: - оценка и прогнозирование финансовой устойчивости предприятия; - поиск резервов улучшения финансового состояния предприятия и его устойчивости; - разработка конкретных мероприятий, направленных на укрепление финансовой устойчивости предприятия [26, c. 17]. Анализ финансовой устойчивости основывается главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции очень трудно привести в сопоставимый вид. Оценка финансовой устойчивости предприятия проводится на основе анализа соотношения собственного и заемного капитала [14, c.85]. Для этого рассчитываются показатели финансовой структуры капитала. Финансовое состояние предприятий, его устойчивость во многом зависят от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и от оптимальности структуры активов предприятия и в первую очередь от соотношения основных и оборотных средств, а также от уравновешенности активов и пассивов предприятия по функциональному признаку [17, c. 55]. Важным показателем, который характеризует финансовое состояние предприятия и его устойчивость, является обеспеченность материальных оборотных средств плановыми источниками финансирования, к которым относится не только собственный оборотный капитал, но и краткосрочные кредиты банка под товарно-материальные ценности, полученные авансы от покупателей [15, c. 132]. Она устанавливается сравнением суммы плановых источников финансирования с общей суммой материальных оборотных активов (запасов). Излишек или недостаток плановых источников средств для формирования запасов и затрат (постоянной части оборотных активов) является одним из критериев оценки финансовой устойчивости предприятия, в соответствии с которым выделяют четыре типа финансовой устойчивости. 1. Абсолютная устойчивость финансового состояния, если запасы и затраты меньше суммы плановых источников их формирования. 2. Нормальная устойчивость, при которой гарантируется платежеспособность предприятия, если запасы и затраты равны сумме плановых источников их формирования. 3. Неустойчивое (предкризисное) финансовое состояние, при котором нарушается платежный баланс, но сохраняется возможность восстановления равновесия платежных средств и платежных обязательств за счет привлечения временно свободных источников средств в оборот предприятия (резервного фонда, фонда накопления и потребления), кредитов банка на временное пополнение оборотных средств, превышения нормальной кредиторской задолженности над дебиторской и др. 4. Кризисное финансовое состояние (предприятие находится на грани банкротства), при котором запасы и затраты больше суммы плановых источников их формирования и свободных источников средств вместе взятых. Равновесие платежного баланса в данной ситуации обеспечивается за счет просроченных платежей по оплате труда, ссудам банка, поставщикам, бюджету и т.д. [18, c. 68]. 1.3 Методика расчета показателей платежеспособности и финансовой устойчивости Как уже было отмечено выше, внешним проявлением финансовой устойчивости предприятия является его платежеспособность. Предприятие считается платежеспособным, если имеющиеся у него денежные средства, краткосрочные финансовые вложения и активные расчеты (расчеты с дебиторами) покрывают его краткосрочные обязательства [18, c. 53]. Экономической сущностью финансовой устойчивости предприятия является обеспеченность его запасов и затрат источниками их формирования. Все относительные показатели финансовой устойчивости можно разделить на две группы [27, c. 27]. Первая группа – показатели, определяющие состояние оборотных средств: 1. Коэффициент обеспеченности собственными оборотными средствами

Он характеризует степень обеспеченности организации собственными оборотными средствами, необходимыми для финансовой устойчивости. Значение этого показателя более 0,5 нежелательно. Значение 0,1 означает, что организация должна иметь не менее 10 коп. собственных оборотных средств на 1 руб. оборотных средств [18, c. 147]. 2. Коэффициент обеспеченности материальных запасов собственными оборотными средствами:

Его рекомендованное значение - 0,6 – 0,8. Этот коэффициент показывает, в какой степени материальные запасы обеспечены собственными средствами или нуждаются в привлечении заемных средств. 3. Коэффициент маневренности:

Он показывает, какая часть собственных оборотных средств находится в мобильной форме, позволяющей относительно свободно маневрировать ими. Его рекомендованное значение – 0,2-0,5. Причем, чем ближе значение к верхней рекомендуемой границе, тем больше возможностей финансового маневра у предприятия. Вторая группа – показатели, определяющие состояние основных средств: 1. Индекс постоянного актива

Этот коэффициент показывает долю внеоборотных активов в источниках собственных средств. 2. Коэффициент реальной стоимости имущества:

Показывает, какую долю в стоимости имущества составляют средства производства, уровень производственного потенциала предприятия, обеспеченность производственными средствами производства. 3. Коэффициент финансовой автономии (независимости):

Он показывает долю средств, вложенных собственниками в общую стоимость имущества предприятия. 4. Коэффициент соотношения заемных и собственных средств или коэффициент финансового левериджа (риска):

5. Коэффициент финансовой зависимости:

6. Коэффициент текущей задолженности (финансовой устойчивости):

7. Коэффициент долгосрочной финансовой независимости:

8. Коэффициент платежеспособности:

Рассчитанные фактические коэффициенты отчетного периода сравниваются с нормой, со значением предыдущего периода, аналогичным предприятием, и тем самым выявляется реальное финансовое состояние, слабые и сильные стороны предприятия [29, c. 16]. Ликвидность фирмы – способность предприятия превращать свои активы в деньги для покрытия всех необходимых платежей по мере наступления их срока [22, c. 184]. Предприятие, оборотный капитал которого состоит преимущественно из денежных средств и краткосрочной дебиторской задолженности, обычно считается более ликвидным, чем предприятие, оборотный капитал которого состоит преимущественно из запасов. Все активы предприятия в зависимости от степени ликвидности, то есть скорости превращения в денежные средства, можно условно подразделить на следующие группы [23, c. 76]. 1. Наиболее ликвидные активы (А 1) – суммы по всем статьям денежных средств, которые могут быть использованы для выполнения текущих расчетов немедленно. В эту группу включают также краткосрочные финансовые вложения (стр.250+стр.260). 2. Быстрореализуемые активы (А 2) – активы, для обращения которых в наличные средства требуется определенное время. В эту группу можно включить дебиторскую задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) (стр.240). 3. Медленнореализуемые активы (А 3) – наименее ликвидные активы – это запасы, дебиторская задолженность, налог на добавленную стоимость по приобретенным ценностям (стр.210+стр.220+стр.230+стр.270). 4. Труднореализуемые активы (А 4) – активы, которые предназначены для использования в хозяйственной деятельности в течение относительно продолжительного периода времени. В эту группу можно включить статьи I раздела актива баланса «Внеоборотные активы» (стр.190). Первые три группы активов в течение текущего хозяйственного периода могут постоянно меняться и относятся к текущим активам предприятия. Текущие активы более ликвидные, чем остальное имущество предприятия. Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом. 1. Наиболее срочные обязательства (П 1) – кредиторская задолженность (стр.620). 2. Краткосрочные пассивы (П 2) – краткосрочные заемные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты (стр.610+стр.630+стр.640+стр.650+стр.660). 3. Долгосрочные пассивы (П 3) – долгосрочные обязательства (стр.590). 4. Постоянные пассивы (П 4) – статьи III раздела баланса «Капитал и резервы» (стр.490). Для определения ликвидности баланса следует сопоставить итоги по каждой группе активов и пассивов [21, c. 71]. Баланс считается абсолютно-ликвидным, если выполняются условия: А

1 А

2 А

3 А

4 Если выполняются первые три неравенства, то есть текущие активы превышают внешние обязательства предприятия, то обязательно выполняется последнее неравенство, которое имеет экономический смысл: наличие у предприятия собственных оборотных средств. Невыполнение какого-либо из первых трех неравенств свидетельствует о том, что ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их убытком по другой группе, хотя компенсация может быть лишь по стоимостной величине, так как в реальной платежной ситуации менее ликвидные активы не могут заменить более ликвидные. Балансы ликвидности за несколько периодов дают представление о тенденциях к изменению финансового положения предприятия. Баланс ликвидности является одним из источников информации для составления финансового плана. С помощью баланса ликвидности можно прогнозировать расчеты при ликвидации предприятия [16, c. 82]. Показатели ликвидности применяются для оценки способности предприятия выполнять свои краткосрочные обязательства. Они дают представление не только о платежеспособности фирмы на данный момент, но и в случае чрезвычайных происшествий. Общую оценку платежеспособности дает коэффициент покрытия. Он равен отношению текущих активов к краткосрочным обязательствам и определяется следующим образом:

Коэффициент покрытия измеряет общую ликвидность и показывает, в какой мере текущие кредиторские обязательства обеспечиваются текущими активами, то есть, сколько денежных единиц текущих активов приходится на 1 денежную единицу текущих обязательств. Установлен норматив этого показателя, равный 2, для оценки платежеспособности и удовлетворительной структуры баланса. Если коэффициент покрытия высокий, то это может быть связано с замедлением оборачиваемости средств, вложенных в запасы, неоправданным ростом дебиторской задолженности. Постоянное снижение коэффициента означает возрастающий риск неплатежеспособности. Коэффициент быстрой ликвидности показывает, какая часть текущих активов за минусом запасов и дебиторской задолженности, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, покрывается текущими обязательствами. Коэффициент быстрой ликвидности рассчитывается по формуле:

Он помогает оценить возможность погашения предприятием краткосрочных обязательств в случае ее критического положения, когда не будет возможности продать запасы. Этот показатель рекомендуется в пределах от 0,8 до 1,0, но может быть чрезвычайно высоким из-за неоправданного роста дебиторской задолженности. Коэффициент абсолютной ликвидности определяется отношением наиболее ликвидных активов к текущим обязательствам и рассчитывается по формуле:

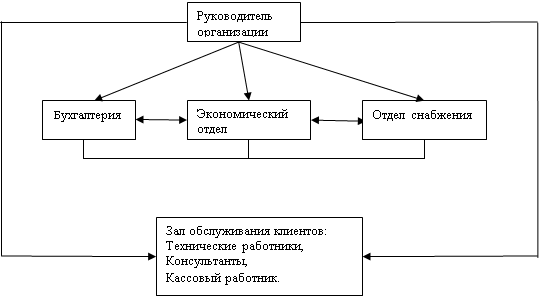

Этот коэффициент показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время. Величина его должна быть не ниже 0,2. Различные показатели ликвидности важны не только для руководителей и финансовых работников предприятия, но представляют интерес для различных потребителей аналитической информации: коэффициент абсолютной ликвидности – для поставщиков сырья и материалов, коэффициент быстрой ликвидности – для банков, коэффициент покрытия – для покупателей и держателей акций и облигаций предприятия [28, c. 22]. ГЛАВА 2. ОЦЕНКА ПЛАТЕЖЕСПОСОБНОСТИ И ФИНАНСОВОЙ УСТОЙЧИВОСТИ ООО «КОПИЛЭНД» 2.1 Краткая характеристика ООО «Копилэнд» Рассматриваемое предприятие ООО «Копилэнд» было образовано 1 июля 2005 года и зарегистрировано как юридическое лицо [1]. Основным видом деятельности, закрепленной в учредительных документах, является торгово-закупочная. Основным видом реализуемых товаров является информационная и офисная техника. Кроме этого при создании предприятия предполагалось оказание сопутствующих услуг (обслуживание офисной техники, ремонт, консультации по использования информационных технологий). В собственности ООО «Копиленд» имеется нежилое помещение общей площадью 600м2. Кроме основной деятельности предприятие предоставляет нежилые помещения в аренду. Предприятие осуществляет свою деятельность как юридическое лицо [3]. ООО «Копилэнд» имеет в собственности обособленное имущество, расчетный счет в банке, печать и штамп с собственным наименованием, ведет самостоятельный баланс. Предприятие может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязательства, быть истцом и ответчиком в суде. ООО «Копиленд» несет ответственность по своим обязательствам всем принадлежащим ему имуществом [3]. Источником формирования имущества предприятия являются: - денежные и материальные вклады ООО «Копиленд»; - доходы, полученные от реализации продукции, работ, услуг, а также других видов хозяйственной деятельности; - безвозмездные или благотворительные взносы, пожертвования российских, иностранных физических и юридических лиц; - иные источники, не запрещенные законодательством РФ. Основными целями создания ООО «Копиленд» являются: - получение прибыли; - обеспечение стабильности организации; - создание новых рабочих мест. Предприятие имеет право от своего имени совершать как на территории Российской Федерации, так и за рубежом любые, не противоречащие действующему законодательству сделки [3]. Российская Федерация, субъекты Российской Федерации и муниципальные образования не несут ответственности по обязательствам ООО, равно как и ООО не несет ответственности по обязательствам Российской Федерации, субъектов Российской Федерации и муниципальных образований. Споры ООО с отечественными, иностранными юридическими и физическими лицами рассматриваются арбитражным судом, судом, третейским судом в соответствии с законодательством РФ [3] и договорами. В настоящий момент предприятие специализируется на поставке офисной и компьютерной техники предприятиям и организациям, осуществляет сопровождение и обслуживание поставленной техники. Кроме этого предприятие занимается розничной продажей компьютерной техники. Важной частью системы анализа финансово-хозяйственной деятельности является характеристика организационной и функциональной структуры. На рассматриваемом предприятии 3 отдела, каждый из которых выполняет свои функции (см. Рисунок 1). 1. Бухгалтерия – осуществляет организацию бухгалтерского учета в организации. 2. Экономический отдел – осуществляет экономический анализ заключаемых договоров, выполняет функции управления финансовыми ресурсами. 3. Отдел снабжения – обеспечивает необходимый ассортимент продаваемой продукции. Осуществляет поиск новых поставщиков и оптовых покупателей. Кроме административно – управленческого персонала имеется штат технических работников и консультантов торгового зала (зала обслуживания клиентов).

Рис. 1. Структура организации Руководство деятельностью ООО «Копилэнд» осуществляет директор, который действует в соответствии с Уставом общества. Он распоряжается средствами предприятия в пределах предоставленных ему прав, издает приказы и указания, принимает и увольняет работников в соответствии со штатным расписанием, применяет к ним поощрения и взыскания в соответствии с правилами внутреннего трудового распорядка и действующим трудовым законодательством РФ, а также совершает другие действия, необходимые для достижения целей и задач предприятия. Бухгалтерскую службу предприятия возглавляет главный бухгалтер, назначаемый директором. В обязанности главного бухгалтера входит: - организация работы по постановке и ведению бухгалтерского учета в целях получения заинтересованными внутренними и внешними пользователями полной и достоверной информации о его финансово-хозяйственной деятельности и финансовом положении; - формировать учетную политику, исходя из специфики условий хозяйствования, структуры, размеров, отраслевой принадлежности и других особенностей; - возглавлять работу по подготовке и утверждению рабочего плана счетов бухгалтерского учета. Бухгалтерский учет в ООО «Копилэнд» ведется автоматизированным способом. Программное обеспечение для бухгалтеров и связанных с ними служб разрабатывают и сопровождают технические сотрудники зала обслуживания клиентов. Изменения, вносимые в рабочий план счетов, утверждаются директором. Положение об учетной политике в ООО «Копилэнд» разработано в соответствии с требованиями бухгалтерского, налогового и гражданского законодательства РФ [2]. |

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||