|

Дипломная работа: Система формирования показателей рентабельности: анализ и оценка факторов их роста на предприятии (на примере ОАО "Дорстройматериалы")Известно, что процесс производства состоит из трех элементов: средства труда, предметы труда и трудовые ресурсы. В связи с этим, выделяют такие производственные факторы, как наличие и использование средств труда, предметов труда и трудовых ресурсов. Названные факторы являются основными факторами роста прибыли и рентабельности предприятия, именно с повышением эффективности их использования связываются процессы интенсификации производства. Влияние производственных факторов на результат деятельности можно оценить с двух позиций: как экстенсивное и как интенсивное. Экстенсивные факторы связаны с изменением количественных параметров элементов процесса производства, к ним относятся: · изменение объема и времени работы средств труда, т.е., например, покупка дополнительных станков, машин и т.д., строительство новых цехов и помещений или увеличение времени работы оборудования для увеличения объема производимой продукции; · изменение количества предметов труда, непроизводительное использование средств труда, т.е. увеличение запасов, большой удельный вес брака и отходов в объеме выпускаемой продукции; · изменение численности рабочих, фонда рабочего времени, непроизводительные затраты живого труда (простои). Количественное изменение производственных факторов всегда должно быть оправдано изменением объема выпускаемой продукции, т.е. предприятие должно следить за тем, чтобы не снижались темпы прироста прибыли относительно темпов прироста затрат. Интенсивные производственные факторы связаны с повышением качества использования производственных факторов, к ним относятся: · повышение качественных характеристик и производительности оборудования, т.е. своевременная замена оборудования на более современное с большей производительностью; · использование прогрессивных материалов, совершенствование технологии обработки, ускорение оборачиваемости материалов; · повышение квалификации рабочих, снижение трудоемкости продукции, совершенствование организации труда [18]. Кроме внутренних факторов на рентабельность предприятия оказывают косвенное воздействие и внешние факторы, которые не зависят от деятельности предприятия, но зачастую достаточно сильно влияют на результат его деятельности. К данной группе факторов относятся географическое положение предприятия, т.е. регион в котором оно располагается, удаленность предприятия от сырьевых источников, от районных, республиканских центров, природные условия и т.д. Конкуренция и спрос на продукцию предприятия, т.е. наличие на рынке платежеспособного спроса на продукцию фирмы, присутствие на рынке фирм - конкурентов, производящих аналогичный по потребительским свойствам товар. Ситуация на смежных рынках, например, на финансовом, кредитном, рынке ценных бумаг, сырьевых ранках и т.д., т.к. изменение доходности на одном ранке, влечет за собой снижение доходности на другом, например, повышение доходности государственных ценных бумаг ведет к сокращению инвестиций в реальный сектор экономики. Государственное вмешательства в экономику, которое проявляется в изменение законодательных основ деятельности рынка, изменение налогового бремени на предприятия, изменение ставок рефинансирования и т.д [24]. Источниками для расчета коэффициентов рентабельности служат данные бухгалтерской и финансовой отчетности, внутренних регистров бухгалтерского учета на предприятии, а именно бухгалтерский баланс (форма №1), отчет о финансовых результатах (форма № 2), приложение к балансу (форма №5) [29]. Основные пути роста рентабельности производства - развитие наиболее прогрессивных отраслей, рациональное размещение объединений, предприятий, повышение удельного веса специализированного производства, применение современные методов организации производства и труда в соответствии с требованиями научно-технического прогресса, ускорение внедрения и освоения новой, более прогрессивной техники, повышение производительности труда, снижение себестоимости продукции, улучшение ее качества, усиление режима экономии в расходовании материальных, трудовых и финансовых ресурсов и повышение материальной заинтересованности работников в результатах своего труда [24]. Но стоит помнить, что для оценки эффективности работы коммерческого предприятия недостаточно использования показателя рентабельности, поскольку наличие рентабельности еще не означает, что предприятие работает хорошо. Абсолютная сумма рентабельности не позволяет судить о степени доходности того или иного предприятия, сделки, идеи. Многие коммерческие предприятия, получившие одинаковую сумму рентабельности, имеют различные объемы продаж, разные затраты. Поэтому для определения эффективности произведенных затрат необходимо использовать относительный показатель уровень рентабельности. Рентабельность целесообразно рассматривать с двух позиций как объективную экономическую категорию и как количественный и качественный показатель. Как объективная экономическая категория рентабельность характеризует доходность, финансовый результат хозяйственной деятельности предприятия (промышленного предприятия, компании). Рентабельность синтетический показатель, отражающий многие стороны деятельности торговых предприятий за определенный период. В экономической теории применяется несколько определений категорий рентабельности: 1) отношение полезного результата торговой деятельности в виде рентабельности к стоимости совокупных затрат на ее получение; 2) сопоставление результатов хозяйственной деятельности с затратами или ресурсами, исчисленными в стоимостной форме; 3) интегральный показатель, обобщающий другие показатели эффективности. Значимость коэффициента рентабельности в условиях ориентации на рыночные отношения определяется интересом к нему не только работников данного предприятия, но и интересом государства, контрагентов, собственников, кредиторов и заемщиков. Повышение уровня рентабельности для коллектива предприятия означает укрепление финансового положения, а, следовательно, увеличение средств, направляемых на материальное стимулирование их труда, для управленцев это информация о результатах применяемой тактики и стратегии и о целесообразности ее корректировки. Собственников (акционеров и учредителей) показатель рентабельности интересует с точки зрения прибыльности их паевых и учредительских взносов в составе общих вложений. Если уровень рентабельности возрастает, то возрастает интерес к данному предприятию других потенциальных акционеров, цена акций в этом случае тоже возрастает. У предприятия появляется возможность не только дальнейшего развития данного вида деятельности, но и возможность получения более высоких дивидендов. И наоборот, при падении уровня рентабельности интерес к вложениям в данное предприятие падает. Кредиторов и заемщиков денежных средств уровень рентабельности и его изменение интересует с точки зрения реальности получения процентов по обязательствам, снижения риска невозврата заемных средств, платежеспособности клиента и возможностей для дальнейшего его развития. Динамика рентабельности коммерческого предприятия изучается также налоговыми службами, фондовыми биржами, профессиональными ассоциациями [25]. В мировой практике достаточно широко используется система показателей рентабельности для оценки эффективности работы промышленного предприятия (компании), ее текущего положения, для сравнительного анализа привлекательности различных сфер бизнеса. 1.2 Система показателей рентабельности Результативность и экономическая целесообразность функционирования предприятия оценивается не только абсолютными, но и относительными показателями. Относительными показателями являются система показателей рентабельности. Экономическая сущность рентабельности может быть раскрыта только через характеристику системы показателей. Общий смысл – определение суммы прибыли с одного рубля вложенного капитала. И поскольку это относительные показатели – они практически не подвержены влиянию инфляции. Показатели рентабельности позволяют оценить, какую прибыль имеет фирма с каждого рубля средств, вложенных в активы [18]. Показатели рентабельности являются основными характеристиками эффективности хозяйственной деятельности предприятия. Они рассчитываются как относительные показатели финансовых результатов, полученных предприятием за отчетный период. Экономическое содержание показателей рентабельности сводится к прибыльности деятельности предприятия. В процессе анализа рентабельности исследуются уровень показателей, их динамика, определяется система факторов, влияющих на их изменение, количественно оцениваются факторные влияния. Система показателей включает показатели, рассчитываемые по данным бухгалтерской отчетности. Проиллюстрируем порядок расчета основных показателей рентабельности по данным отчетности. Заметим, что показатели рентабельности можно выразить в коэффициентах или в процентах. Показатели рентабельности (доходности) предприятия позволяют дать оценку его финансовых результатов и, в конечном счете, эффективности. К этим показателям обычно относят уровень рентабельности, который выражается как отношение того или иного вида прибыли к какой-либо базе. Разные показатели отражают разные стороны деятельности предприятия. Вполне естественно, что в целом эффективность работы предприятия может определяться лишь системой показателей рентабельности. Она, включает в себя пять групп показателей: рентабельность продукции, продаж, активов, собственного капитала и прочие показатели [16]. Эффективность основной деятельности предприятия по производству и реализации товаров, работ и услуг характеризуется показателем рентабельности продукции. Он определяется отношением прибыли к полной себестоимости продукции. Этот показатель может быть широко использован в аналитических целях, так как позволяет производить расчеты, соотнося различные показатели прибыли с различными показателями затрат на продукцию. Пример показан на рисунке 1.

Рисунок 1 - Пример формирования показателей рентабельности первой группы Кроме того, на основе показателей рентабельности продукции можно проводить внутризаводские и межзаводские сравнения, как по общему объему продукции, так и по отдельным их видам. Рентабельность реализованной продукции насчитывается по формуле:

где RРП - рентабельности реализованной продукции; ПРП - прибыль от реализации; СРП - полная себестоимость реализованной продукции. Данный показатель характеризует реальный размер прибыли, которую приносит предприятию каждый рубль произведенных затрат по ее выпуску и реализации. Иногда при расчетах данного показателя в числителе используют чистую прибыль предприятия. Но на показатель рентабельности продукции, рассчитанный на основе чистой прибыли, оказывают влияние факторы, связанные со снабженческо-сбытовой и другими видами деятельности предприятия. Кроме этого, на показатель оказывает влияние и налогообложение. Для осуществления контроля не только за себестоимостью реализованной продукции, но и за изменениями в политике ценообразования рассчитывают показатель рентабельности продаж по следующей формуле:

где RРП – рентабельность продаж; ЧП – чистая прибыль; ПРП – прибыль от реализации; ВРП – выручка от реализации. По динамике данного показателя предприятие может принимать решение по изменению ценовой политики или усилению контроля за себестоимостью продукции. Показатель можно определять в целом по продукции или по отдельным ее видам. Исходя из приведенной формулы расчета рентабельности продукции, можно определить влияние на ее изменение по сравнению с базисным периодом изменения цен на продукцию и изменения уровня себестоимости. Если представить прибыль от реализации так, как показано на формуле:

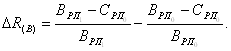

Изменение рентабельности продаж за счет изменения отпускных цен на реализованную продукцию определяется по формуле:

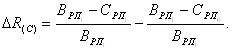

Влияние фактора изменения себестоимости на рентабельность продаж выражается по формуле:

Общее изменение рентабельности продаж по сравнению с базисным периодом должно быть равно сумме влияния перечисленных двух факторов, и представлено на формуле [24]:

Вторая группа показателей рентабельности – это рентабельность продаж, которая рассчитывается по формуле:

где RПР – рентабельность продаж; Прп – прибыль от реализации; В – выручка от реализации. Рост этого показателя может отражать рост цен на продукцию при постоянных затратах или увеличение спроса и соответственно снижении затрат на единицу продукции. Уменьшение этого показателя отражает обратные тенденции. Кроме того, этот показатель показывает долю прибыли в выручке от реализации, следовательно, соотношения в ней прибыли и полной себестоимости реализуемой продукции. Именно с помощью этого показателя предприятия может принять решение по поводу выбора пути увеличения прибыли: или снижать себестоимость, или увеличивать объем производства. Данный показатель, рассчитанный на основе чистой прибыли, называют коэффициентом чистой прибыли []. Третья группа показателей рентабельности – рентабельность активов (или инвестиций) рассчитывается по формуле:

где RA – рентабельность активов; П – прибыль предприятия (может использоваться прибыль от реализации, валовая или чистая); Аср – средняя величина активов (имущества) предприятия за определенный период. Этот показатель может встречаться под названием рентабельность инвестиций. Он отражает эффективность вложенных в предприятия денежных средств. В зависимости от ситуации может использоваться тот или иной вид прибыли, но в большинстве случаев оценка ведется по прибыли до налогообложения, т.е. по валовой, и по прибыли после налогообложения, т.е. по чистой прибыли. Рентабельность активов можно представить себе в виде формулы:

где Оакт – оборачиваемость активов. Таким образом, на рентабельность активов прежде всего оказывают влияние две группы факторов, связанных с рентабельностью продаж и оборачиваемостью активов. Обычно при анализе рентабельности активов проводится анализ оборотных активов, т.е. его оборотных средств, так как их влияние на этот показатель значительно зависит от состояния и организации оборотных средств. Расчет ведется по формуле:

где RA – рентабельность текущих активов; ЧП – чистая прибыль предприятия; АII – средняя величина второго раздела актива баланса предприятия – оборотные активы. Предприятия может аналогичным путем рассчитывать рентабельность и необоротных активов (основных средств и нематериальных активов), т.е. первого раздела актива баланса. Наряду с рентабельностью необоротных активов следует рассчитывать их фондоотдачу по формуле:

где ФОА1 – фондоотдача внеоборотных активов; А1ср – средняя величина внеоборотных активов []. Четвертая группа показателей рентабельности – рентабельность акционерного или собственного капитала, которая вычисляется по формуле:

где RАК – рентабельность акционерного капитала; ПIII – средняя величина собственного капитала предприятия за определенный период. Этот показатель занимает особое место, так как отражает отдачу или доходность главного вида средств, используемых предпринимателем, - собственных средств. Особенность этого показателя в том, что он, во-первых, показывает эффективность собственных средств, т.е. чистую прибыль, полученную на вложенный рубль, и, во-вторых, степень риска предприятия, отражающую рост RАК. На основе RАК предприятие может прогнозировать темпы роста своей прибыли. Прирост прибыли в планируемом периоде рассчитывается по формуле:

где П – прирост прибыли в планируемом году; Крн – коэффициент средств, направляемых на развитие производства из чистой прибыли; отражает долю чистой прибыли, направляемой на развитие производства. Во взаимосвязи с RАК может быть использована знаменитая формула Дюпона:

Данная формула значительно расширяет аналитические возможности предприятия, в результате чего оно имеет возможность определить: - динамику чистой прибыли в выручке от реализации продукции (рентабельность продаж); - эффективность использования активов на основе выручки от реализации и существующие тенденции (оборачиваемость активов); - структуру капитала предприятия на основе той доли, которую составляют в активах собственные средства; - влияние вышеперечисленных факторов на RАК. Вместе с расчетом RАК предприятиям следует рассчитывать рентабельность так называемого перманентного капитала и рентабельность заемного капитала. Рентабельность перманентного капитала рассчитывается с помощью формулы:

где ПIV – средняя величина долгосрочных кредитов и займов, полученных предприятием за определенный период, т.е. четвертый раздел пассива баланса. Долгосрочный кредит практически используется для формирования необоротных активов, способствует высвобождению собственных средств. Тем самым он как бы косвенно увеличивает собственные средства предприятия. Поэтому показатель рентабельности перманентного капитала в более широком смысле отражает рентабельность собственных средств предприятия, или, другими словами, средств, вложенных в предприятие на длительный срок. Аналогично определяется рентабельность заемных средств, как долгосрочных и краткосрочных в целом, так и отдельно краткосрочных пассивов [24]. К пятой группе показателей рентабельности относятся все прочие показатели. Это, прежде всего показатели рентабельности акций. Прибыль на 1 акцию вычисляется по формуле:

где ЧПА – чистая прибыль, предназначенная акционерам; КА – среднее число обращающихся за год акций. Отношение рыночной цены акции к доходу на нее выражается по формуле:

где РЦА – рыночная цена акции. Показатель выплаты дивидендов вычисляется с помощью формулы:

где ДВ – сумма дивидендов, выплачиваемая из чистой прибыли. Одним из существенных показателей является рентабельность инвестиций, которая рассчитывается по формуле:

где Дфв – доходы от долгосрочных и краткосрочных финансовых вложений; ФВ – сумма долгосрочных и краткосрочных финансовых вложений [18]. Таким образом, рентабельность – это относительный показатель интенсивности производства. Предприятие рентабельно, если суммы выручки от реализации продукции достаточно не только для покрытия затрат на производство и реализацию, но и для образования прибыли. Существует целая система показателей рентабельности предприятия, которые позволяют дать оценку его финансовых результатов и, в конечном счете, эффективности. Рассчитаем показатели рентабельности предприятия на примере ОАО «Дорстройматериалы». 2. АНАЛИЗ И ОЦЕНКА ПОКАЗАТЕЛЕЙ ЭФФЕКТИВНОСТИ ПРОИЗВОДСТВА НА ПРЕДПРИЯТИИ ОАО «ДОРСТРОЙМАТЕРИАЛЫ» 2.1 Краткая организационно-экономическая характеристика предприятия ОАО «Дорстройматериалы» Предприятие «Дорстройматериалы» основано в 1995 году в Белгородской области, городе Губкине, поселке Заповедном. По форме собственности организация является открытым акционерным обществом. Предприятие малое, численность персонала – 22 человека. ОАО «Дорстройматериалы» занимается добычей и обогащением сурьмяно-ртутных руд и руд прочих цветных металлов. Выпускаемой продукцией предприятия являются: · материалы строительные нерудные · щебень и гравий из природного камня и песчано-гравийных материалов; · щебень. Выполним анализ финансового состояния предприятия ОАО «Дорстройматериалы» на 2007 и 2008 годы, который будет состоять из анализа ликвидности, платежеспособности и финансовой устойчивости. 1. Анализ ликвидности и платежеспособности. Для оценки ликвидности предприятия на основании бухгалтерского баланса (Приложения А,В) сгруппируем активы по степени ликвидности, пассивы по срокам погашения и представим данные в виде таблицы 1. Таблица 1 – Разделение активов и пассивов на группы

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

(6)

(6) (7)

(7)