|

Дипломная работа: Система формирования показателей рентабельности: анализ и оценка факторов их роста на предприятии (на примере ОАО "Дорстройматериалы")Что касается показателей рентабельности, они находятся на высоком уровне. Прослеживается положительная динамика в отношении рентабельности реализованной продукции (от 30% до 63% за 2 года) и рентабельности продаж (от 19% до 33,9% за 2 года). Рост показателя рентабельности реализованной продукции можно обусловить повышением прибыли от продаж, которые, в свою очередь, могли резко возрасти в связи с грамотно организованной рекламной компанией и, соответственно, привлечением большого числа покупателей и заказчиков. Повышение показателя рентабельности продаж обусловлено ростом цен на продукцию, который вызван начавшимся кризисом, а следовательно и увеличением выручки от продаж. Показатель рентабельности активов стабилен и находится на достаточно высоком уровне (около 45%). Стабильность данного показателя обусловлена тем, что при росте чистой прибыли, с такой же скоростью возрастают активы предприятия. В частности, при увеличении объема продаж увеличивается дебиторская задолженность от покупателей и заказчиков, которые не могут выплатить средства за предоставленные услуги в связи с возникшим кризисом. Прослеживается отрицательная динамика изменений показателя рентабельности собственного капитала, т.е. уровень показателя падает (с 74% до 53,2% за 2 года), но остается на высоком уровне. Это вызвано тем, что предприятие имеет избыточные долгосрочные активы, а именно большая сумма вложена в незавершенное строительство; также ситуация вызвана неэффективным управлением ресурсами и затратами предприятия, в частности, не привлечением внешних займов. Поэтому, главной целью мероприятий, направленных на повышение показателей эффективности на предприятии ОАО «Дорстройматериалы», будет остановка спада показателя рентабельности собственного капитала и его рост. Также, задачей разработки комплекса мероприятий по улучшению состояния предприятия поддержание и повышение уровня остальных показателей рентабельности, таких как рентабельность реализованной продукции, рентабельность продаж и рентабельность активов. 3. РАЗРАБОТКА КОМПЛЕКСА МЕРОПРИЯТИЙ ДЛЯ ПОВЫШЕНИЯ ПОКАЗАТЕЛЕЙ ЭФФЕКТИВНОСТИ НА ПРЕДПРИЯТИИ ОАО «ДОРСТРОЙМАТЕРИАЛЫ» 3.1 Комплекс мероприятий по улучшению показателей рентабельности предприятия ОАО «Дорстройматериалы» Проведенный анализ рентабельности на предприятии ОАО «Дорстройматериалы» выявил, что в целом показатели рентабельности находятся на высоком уровне. Прослеживается возрастание рентабельности продаж, рентабельности реализованной продукции, а также повышение рентабельности активов. Динамика изменений показателя рентабельности собственного капитала отрицательная, хотя общий уровень показателя достаточно высокий. Таким образом, основной задачей комплекса мероприятий по улучшению показателей эффективности на предприятии станет стабилизация показателя рентабельности собственного капитала и его последующий рост. Из формулы (39) и проведенного факторного анализа рентабельности собственного капитала видно, что наиболее негативно на показатель влияет коэффициент оборачиваемости активов, который вычисляется по формуле:

На основании данных, приведенных в таблице 6, рассчитали темпы прироста выручки и стоимости активов. Результаты представлены в сводной таблице 7. Таблица 7 – Темпы прироста выручки и стоимости активов

Из таблицы 7 видно, что темп прироста стоимости активов значительно выше темпа прироста выручки, следовательно, в данном случае, стоимость активов влияет значительнее на величину коэффициента оборачиваемости активов, чем выручка от продажи товаров, работ, услуг. Так как значительный прирост стоимости активов обусловлен резким увеличением суммы дебиторской задолженности (за 2 года дебиторская задолженность увеличилась приблизительно в 15 раз), мероприятия по стабилизации показателя рентабельности собственного капитала будут направлены на борьбу с дебиторской задолженностью. Для этого, в условиях финансового кризиса мы предлагаем заключение с банком или иной коммерческой организацией договора финансирования под уступку денежного требования, т.е. факторинг. Схема проведения факторинговых операций включает следующие этапы: 1. Компания предоставляет фактор-банку реестр счетов-фактур. 2. Банк оценивает риск неплатежей, заключает договор факторинга, в соответствии с которым выдает средства в среднем от 70 до 90 % суммы счетов, что позволяет компании продолжить свою деятельность. 3. Банк уведомляет покупателей о том, что право требования перешло к нему. 4. По окончании сроков платежей банк производит окончательный расчет с контрагентом по договору факторинга. Оставшуюся часть суммы (за минусом комиссионного вознаграждения и процентов за кредит) банк оплачивает после поступления средств от плательщика. Согласно выше описанной схеме, в течение нескольких месяцев сумма дебиторской задолженности перейдет на счет денежных средств за вычетом процентов, взимаемых факторинговой компанией за предоставляемые услуги (5%). Эти 5% - плата за услуги факторинговой компании, предприятие спишет со счета нераспределенной прибыли, и, таким образом, баланс актива и пассива сохранится. В связи с тем, что операция факторинга единовременна, для последующего успешного управления дебиторской задолженностью следует разработать кредитную политику для дебиторов предприятия: 1) Срок погашения задолженности должен зависеть от объема закупки: чем больше объем закупки, тем длиннее срок погашения задолженности. 2) Ввести систему скидок: А) за быстрое погашение задолженности, которая определяется из неравенства:

где С% - процент скидки; Iинф – годовой индекс инфляции; n – отсрочка платежа в годах. При индексе инфляции 11% предлагаем следующую систему скидок: клиентам, оплатившим в течение 30-ти дней, предоставляется 2% скидка, на 60-й день скидка 1%, к 90 дню - скидки нет. Б) за объем закупки. По данным таблицы 7 видно, что объем продаж возрастает. Учитывая вычисленный темп прироста, предполагаемый объем реализации составит 500000 тыс. рублей. В связи с этим предлагаем следующее: предоставить клиенту скидку в размере 1% от объема закупки, если она более 10 000 тыс. рублей, 2% - если объем закупки более 50 000 тыс. рублей. 3) Ввести систему санкций за несвоевременное погашение задолженности. Величина пени вычисляется согласно неравенству:

где П% - процент пени. Исходя из неравенства 42, предлагаем следующую систему штрафов: взимание 1% от суммы объема закупки в качестве пени за задержку погашения задолженности на 30 дней, 2% - при опоздании на 60 дней и более. Обобщая все выше сказанное, можно отметить, что для стабилизации уровня рентабельности собственного капитала предложено проведение операции факторинга. В результате будет возвращена сумма дебиторской задолженности на счет денежных средств, однако 5% от ее суммы будет потрачено на оплату услуг факторинговой компании. Данная сумма будет списана со счета нераспределенной прибыли. Для последующего роста рентабельности собственного капитала предложена система скидок. Рассмотрены 2 вида скидок: за быстрое погашение задолженности и за объем закупки. Процент скидки рассчитан с учетом годового индекса инфляции. Также для более эффективного управления предусмотрены санкции за несвоевременное погашение задолженности. 3.2 Оценка эффективности предлагаемых мероприятий Для оценки эффективности предлагаемых выше мероприятий составим прогнозный баланс. Баланс предприятия ОАО «Дорстройматериалы» на конец 2008 г. представлен в виде таблицы 8. Таблица 8 – Балансовый отчет предприятия ОАО «Дорстройматериалы» на за 2008 г.

После проведения операции факторинга баланс предприятия примет вид таблицы 9. Таблица 9 – Прогнозный баланс предприятия ОАО «Дорстройматериалы» после проведения факторинга

По данным, приведенным в таблице 9 видно, что в результате проведения операции факторинга, денежные средства предприятия увеличились почти в 23 раза, а сумма дебиторской задолженности исчезла. Также, нераспределенная прибыль уменьшилась на 5% от суммы дебиторской задолженности на конец 2008г. в следствие оплаты за услуги факторинговой компании. В целом, валюта баланса уменьшилась на 2%. Для определения величины планируемой прибыли необходимо разработать прогноз отчета о прибылях и убытках. Представим прогнозный отчет предприятия ОАО «Дорстройматериалы» в виде таблицы 10. Планируемый объем продаж составляет 500000 тыс. руб. Следовательно, предполагаемый темп прироста будет равен 0,64 или 64%. Поскольку предполагается пропорциональное изменение статей затрат и неизменность достигнутых отношений, первоначальный вариант прогноза отчета о прибылях и убытках можно получить корректировкой его основных элементов на прогнозируемые темпы роста. Так, совокупные затраты в планируемом периоде буду вычисляться по формуле:

где ЗС – совокупные затраты; ТР – темп роста. Аналогично рассчитываются остальные показатели. Таблица 10 – Прогноз отчета о прибылях и убытках предприятия ОАО «Дорстройматериалы»

Используя формулу (39), данные таблиц 9 и 10, рассчитаем рентабельность собственного капитала после проведения факторинга. Для удобства представим результаты в виде таблицы 12. Таблица 11 – Расчет рентабельности собственного капитала на основании прогнозного баланса и прогнозного отчета о прибылях и убытках

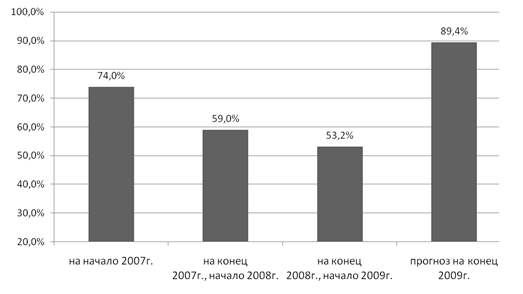

Представим результаты прогноза показателя рентабельности собственного капитала в графическом виде (Рисунок 7).

Рисунок 7 – Динамика изменения рентабельности собственного капитала Согласно таблице 11 и рисунку 7 величина рентабельности собственного капитала возросла на 36 процентных пунктов относительно показателя на конец 2008 года. Такой скачок обусловлен увеличением коэффициента оборачиваемости активов, возросшего в 1,7 раз. Причиной же увеличения коэффициента оборачиваемости активов стало проведение операции факторинга и последующее введение кредитной политики, предложенной в главе 2. Таким образом, предложен следующий комплекс мероприятий по улучшению показателя рентабельности собственного капитала на предприятии ОАО «Дорстройматериалы»: проведение операции факторинга с последующим введением новой кредитной политики предприятия, включающей систему скидок и штрафов. В результате, после проведения факторинга будет возвращена сумма дебиторской задолженности на счет денежных средств, однако 5% от ее суммы будет потрачено на оплату услуг факторинговой компании. Данная сумма будет списана со счета нераспределенной прибыли. Для последующего роста рентабельности собственного капитала предложена система скидок. Рассмотрены 2 вида скидок: за быстрое погашение задолженности и за объем закупки. Процент скидки рассчитан с учетом годового индекса инфляции и составляет: o за быстрое погашение задолженности: ü клиентам, оплатившим в течение 30-ти дней, предоставляется 2% скидка, ü на 60-й день скидка 1%, ü к 90 дню - скидки нет; o за объем закупки предоставить клиенту: ü скидку в размере 1% от объема закупки, если она более 10 000 тыс. рублей, ü 2% - если объем закупки более 50 000 тыс. рублей; o система санкций за несвоевременное погашение задолженности: ü взимание 1% от суммы объема закупки в качестве пени за задержку погашения задолженности на 30 дней, ü 2% - при опоздании на 60 дней и более. Оценка эффективности предложенного комплекса мероприятий показала, что запланированный эффект достигаем, т.е. по проведении данных мероприятий возможен значительный рост показателя рентабельности собственного капитала, а именно, увеличение показателя на 35 процентных пунктов (с 53,2% до 89,4%). ЗАКЛЮЧЕНИЕ Подводя итог данной работе, следует отметить, проведенное исследование направлено на изучение теоретических основ анализа эффективности деятельности предприятия, выполнение анализа и оценку факторов роста показателей рентабельности и на разработку комплекса мероприятий по улучшению показателей рентабельности предприятия с последующей оценкой его эффекта. Итогом исследования послужило достижение поставленной цели: разработан комплекс мероприятий, улучшающий эффективность деятельности предприятия ОАО «Дорстройматериалы». Анализ ликвидности, платежеспособности и финансовой устойчивости показал, что, в целом, финансовое положение организации за 2 года улучшилось. На период 2007 года организация неплатежеспособна, но к концу 2008 года платежеспособность организации нормализуется. Объясняется это нерациональным использованием оборотного капитала. Причиной улучшения положения является невозможность поставщиков и заказчиков погасить задолженность за предоставленный товар. Говоря о финансовой устойчивости, можно отметить, что в 2007 году организация находится в кризисном положении, из-за вложения неоправданно больших средств в незавершенное строительство. Такая же ситуация остается и на начало 2008 года, хотя уже на конец 2008 года предприятие является абсолютно финансово устойчивым. Нормализация положения обусловлена решением не выдавать премий сотрудникам и уменьшить суммы дивидендов поступающих акционерам предприятия в связи с кризисным положением в стране. Расчет показателей эффективности предприятия, т.е. рентабельности выявил, что показатели рентабельности находятся на высоком уровне. Прослеживается положительная динамика в отношении рентабельности реализованной продукции (увеличение на 30 процентных пунктов за 2 года) и рентабельности продаж (от 19% до 34% за 2 года). Рост рентабельности реализованной продукции обусловлен грамотно организованной рекламной компанией с привлечением большого числа покупателей и заказчиков. Повышение рентабельности продаж вызвано ростом цен на продукцию в связи с начавшимся кризисом. Показатель рентабельности активов стабилен и составляет 45%. Проведенный факторный анализ рентабельности активов показал, что такая стабильность обусловлена тем, что при росте чистой прибыли с такой же скоростью возрастают активы предприятия. Расчет рентабельности собственного капитала показал, что динамика изменений показателя отрицательная (с 74% до 53% за 2 года). Факторный анализ данного показателя выявил, что в основном негативное влияние оказывает коэффициент оборачиваемости активов, что вызвано неэффективной кредитной политикой предприятия и как следствие постоянным увеличением суммы дебиторской задолженности. С целью стабилизации показателя рентабельности собственного капитала и последующего его роста был разработан комплекс мероприятий, включающий проведение операции факторинга и введение новой кредитной политики. По плану, после проведения факторинга должны быть возвращены 95% от суммы дебиторской задолженности, а оставшиеся 5% спишутся на оплату услуг факторинговой компании. Предполагаемый объем реализации составит 500000 тыс. рублей. Новая кредитная политика включает систему скидок (за быстрое погашение задолженности: клиентам, оплатившим в течение 30-ти дней, предоставляется 2% скидка, на 60-й день скидка 1%, к 90 дню - скидки нет; за объем закупки: предоставить клиенту скидку в размере 1% от объема закупки, если она более 10 000 тыс. рублей, 2% - если объем закупки более 50 000 тыс. рублей) и систему санкций за несвоевременное погашение задолженности (взимание 1% от суммы объема закупки в качестве пени за задержку погашения задолженности на 30 дней, 2% - при опоздании на 60 дней и более). На основании предложенных мероприятий был составлен прогнозный баланс и отчет о прибылях убытках (таблицы 9,10). Расчет показателя рентабельности собственного капитала на основании прогнозной отчетности выявил возможность увеличения рентабельности собственного капитала на 35 процентных пунктов относительно значения на конец 2008 года, что подтверждает улучшение эффективности деятельности предприятия, а значит достижение цели предложенного нами комплекса мероприятий. СПИСОК ЛИТЕРАТУРЫ 1. Федеральный закон от 26 декабря 1995г. №208-ФЗ «Об акционерных обществах» (с последующими изменениями и дополнениями). 2. Федеральный закон от 21 ноября 1996г. №129-ФЗ «О бухгалтерском учете» (с последующими изменениями и дополнениями). 3. Бланк И. Финансовый менеджмент: учебный курс. – М: Ника-Центр, 2004. 4. Бригхэм Ю. Эрхардт М. Финансовый менеджмент. – СПб: Питер, 2005. 5. Бухалков М.И. Планирование на предприятии. – М.: Инфра-М, 2005. 6. Вяткин В.Н., Гамза В.А., Хэмптон Дж.Дж. Финансовые решения в бизнесе. – М: Экономика, 2007. 7. Галицкая С.В. Финансовый менеджмент. Финансовый анализ. Финансы предприятий. – СПб: Эксмо, 2008. 8. Гмыра Ф.А. Бухгалтерская отчетность организации. Практическое руководство. – М: Бухгалтерский учет, 2005. 9. Дранко О.И. Финансовый менеджмент. Технология управления финансами предприятия. – М: ЮНИТИ-ДАНА, 2004. 10. Дыбаль С.В. Финансовый анализ. Теория и практика. – М: Бизнес-пресс, 2009. 11. Ермасова Н.Б. Финансовый менеджмент. – М: Высшее образование, 2007. 12. Ефимова О.В., Мельник М.В. Анализ финансовой отчетности. – М: Омега-Л, 2006. 13. Иванов И.В., Баранов В.В. Финансовый менеджмент. Стоимостной подход. – М: Альпина Бизнес Букс, 2008. 14. Карасева И.М., Ревякина М.А. Под ред. Ю.П. Анискина. Финансовый менеджмент. – М: Омега-Л, 2006. 15. Кириченко Т.В. Финансовый менеджмент. – М: Дашков и Ко, 2008. 16. Крылов Э.И., Власова В.М, Журавкова И.В. Анализ финансовых результатов, рентабельности и себестоимости продукции. – М: Финансы и статистика, 2006. 17. Кузнецов Б.Т. Финансовый менеджмент. – М: ЮНИТИ-ДАНА, 2005. 18. Лукасевич И.Я.Финансовый менеджмент: учебник. – М.: Эксмо, 2008. – 766 с. 19. Никулина Н.Н., Суходоев Д.В., Эриашвили Н.Д. Финансовый менеджмент организации. Теория и практика. – М: Юнити-Дана, 2009. 20. Новодворский В.Д., Пономарева Л.В. Бухгалтерская отчетность организации. – М: Бухгалтерский учет, 2006. 21. Пещанская И.В. Финансовый менеджмент: краткосрочная финансовая политика. – М: Экзамен, 2006. 22. Поляк Г.Б. Финансовый менеджмент. – М: Волтерс Клувер, 2009. 23. Пономарева Л.В. Бухгалтерская отчетность организации. – М: Бухгалтерский учет, 2007. 24. Просветов Г.И. Финансовый менеджмент: Задачи и решения. – М: РДЛ, 2005. 25. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ. Управление финансами. – М: Юнити-Дана, 2008. 26. Сироткин С.А., Кельчевская Н.Р. Финансовый менеджмент на предприятии. – М: Юнити-Дана, 2009. 27. Тихомиров Е.Ф. Финансовый менеджмент. Управление финансами предприятия. – М: Академия, 2008. 28. Фролова Т.А. Анализ и диагностика финансово-хозяйственной деятельности предприятия. - Таганрог: ТРТУ, 2006. 29. Черногорский С.А., Вэй Ли. Анализ бухгалтерской отчетности и принятие управленческих решений. – СПб: Герда, 2007. 30. Юшко Ю.И. Корпоративные финансы. Теория, методы, и модели управления. – М: ФУАинформ, 2006. 31. Янданова Ц.Н., Бычкова С.М. Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений. – М: Эксмо, 2006. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||