|

Дипломная работа: Система формирования показателей рентабельности: анализ и оценка факторов их роста на предприятии (на примере ОАО "Дорстройматериалы")

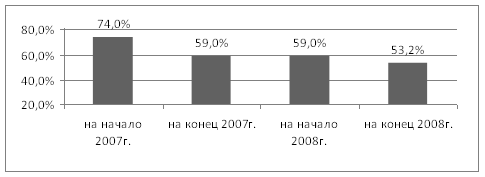

Рисунок 4 – Динамика рентабельности активов Проведем факторный анализ рентабельности собственного капитала. Рентабельность собственного капитала рассчитаем по формуле (14). На начало 2007 года рентабельность собственного капитала составила 74%, на конец 2007 года и на начало 2008 года – 59% и на конец 2008 года данный показатель упал до 53,2%. Динамику спада рентабельности собственного капитала можно увидеть по диаграмме на рисунке 5. Анализ рентабельности капитала можно провести по данным, приведенным в таблице 4. Таблица 4 – Анализ рентабельности собственного капитала предприятия

Данные таблицы 4 показывают, что рентабельность собственного капитала предприятия снизилась за 2007 год на 15,21%, а за 2008 год на 5,79%. Для определения влияния факторов на динамику рентабельности собственного капитала элементы формулы (14) умножим и разделим на показатель выручки от продажи и получим факторную зависимость, представленную в формуле:

где N – выручка от продаж; OСВ – оборачиваемость собственных вложений.

Рисунок 5 – Динамика рентабельности собственного капитала Получается, что рентабельность собственного капитала зависит от двух факторов: изменения рентабельности продаж и оборачиваемости собственных сложений. Исходные данные для расчета факторов, воздействующих на уровень рентабельности собственного капитала, представлены в таблице 5. Таблица 5 – Исходные данные для факторного анализа рентабельности собственного капитала предприятия

Из таблицы 5 видно, что из двух факторов (рентабельность продаж и оборачиваемости собственных сложений) на спад рентабельности собственного капитала повлияли оба эти показателя. Влияние рентабельности продаж определяется по формулам:

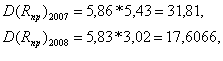

где D(Rпр) – влияние рентабельности продаж на рентабельность собственного капитала. Влияние оборачиваемости собственных сложений вычислим по формуле:

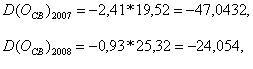

где D(OСВ) – влияние оборачиваемости собственных вложений на рентабельность собственного капитала. Общая сумма влияния двух факторов составляет:

Таким образом, увеличение прибыли в 2007 году на рубль продаж способствовало повышению уровня рентабельности собственного капитала на 31,81%. Тогда как, снижение уровня оборачиваемости собственных вложений привело к понижению уровня рентабельности собственного капитала на 47,04%. Увеличение же прибыли в 2008 году на рубль продаж способствовало повышению уровня рентабельности собственного капитала на 17,61%. Тогда как, снижение уровня оборачиваемости собственных вложений привело к понижению уровня рентабельности собственного капитала на 24,05%. Стабильно увеличивающаяся рентабельность продаж, из-за успешно проведенной рекламной компании, привлекшей большое число покупателей и заказчиков, и постепенно понижающаяся оборачиваемость собственных вложений, вызванная решением не выдавать премий сотрудникам и уменьшить суммы дивидендов, поступающих акционерам предприятия, в связи с кризисным положением в стране, вместе негативно влияют на рентабельность собственного капитала. Приведем трехфакторную модель анализа рентабельности собственного капитала, которую можно представить с помощью формулы Дюпона:

где MСК – мультипликатор собственного капитала; КОА – коэффициент оборачиваемости активов. Данные для анализа рентабельности собственного капитала предприятия представим в виде таблицы 6. Таблица 6 – Исходные данные для факторного анализа рентабельности собственного капитала предприятия

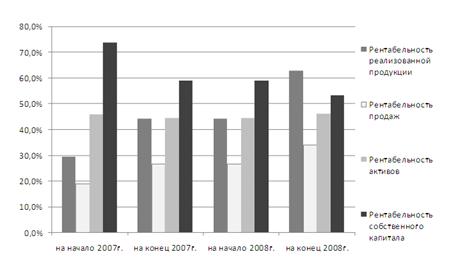

Из таблицы 6 видно, что коэффициент оборачиваемости активов негативно влияет на рентабельность собственного капитала. Это вызвано тем, что предприятие имеет избыточные долгосрочные активы, а именно большая сумма вложена в незавершенное строительство. Рентабельность продаж имеет тенденцию роста, что связано с постепенным ростом выручки, в результате увеличения объемов продаж после успешно проведенной рекламной компании. Показатель «мультипликатор собственного капитала» указывает на неудовлетворительную заемную политику предприятия. Наблюдается постепенное снижение показателя, который прямо пропорционально влияет на рентабельность собственного капитала, также снижая ее. Вызвано это неэффективным управлением ресурсами и затратами предприятия, в частности, не привлечением внешних займов. Итак, за 2007 год рентабельность собственного капитала упала на 15 процентных пунктов, за 2008 год – приблизительно на 6. Общий уровень показателя достаточно высокий. В общей сложности за 2 года спад составляет приблизительно 20 процентных пунктов. Также, снижение уровня показателя рентабельности собственного капитала может быть обусловлено оборонительной политикой менеджера фирмы, который старается свести привлечение внешних займов и кредитов до минимума (доля собственного капитала в итоге баланса составляет 62% на начало 2007 г., 75% - на конец 2007 г. и на начало 2008г., 87% - на конец 2008 года). Приведем сводную диаграмму всех показателей рентабельности за 2 года (рисунок 6). В целом, показатели рентабельности находятся на высоком уровне. Прослеживается положительная динамика в отношении рентабельности реализованной продукции (от 30% до 63% за 2 года) и рентабельности продаж (от 19% до 33,9% за 2 года). Рост показателя рентабельности реализованной продукции можно обусловить повышением прибыли от продаж, которые, в свою очередь, могли резко возрасти в связи с грамотно организованной рекламной компанией и, соответственно, привлечением большого числа покупателей и заказчиков. Повышение показателя рентабельности продаж обусловлено ростом цен на продукцию, который вызван начавшимся кризисом, а следовательно и увеличением выручки от продаж.

Рисунок 6 – Сводная диаграмма всех показателей рентабельности Показатель рентабельности активов стабилен и находится на достаточно высоком уровне (около 45%). Стабильность данного показателя обусловлена тем, что при росте чистой прибыли, с такой же скоростью возрастают активы предприятия. В частности, при увеличении объема продаж увеличивается дебиторская задолженность от покупателей и заказчиков, которые не могут выплатить средства за предоставленные услуги в связи с возникшим кризисом. Динамика изменений показателя рентабельности собственного капитала отрицательная, т.е. уровень показателя падает (с 74% до 53,2% за 2 года), но остается на высоком уровне. Это вызвано тем, что предприятие имеет избыточные долгосрочные активы, а именно большая сумма вложена в незавершенное строительство; также ситуация вызвана неэффективным управлением ресурсами и затратами предприятия, в частности, не привлечением внешних займов. Таким образом, на период 2007 года организация неплатежеспособна, но к концу 2008 года платежеспособность организации нормализуется. Причиной этого является неправильное использование оборотного капитала: отвлечение средств в дебиторскую задолженность, вложение в сверхплановые запасы и на прочие цели, которые временно не имеют источников финансирования. Нормализация показателей к концу 2008 года обусловлена тем, что сумма дебиторской задолженности возросла за год почти в 6 раз. Обусловлено это отсутствием у поставщиков и заказчиков средств для погашения задолженности, либо их недобросовестность. Говоря о финансовой устойчивости предприятия, можно отметить, что в 2007 году организация находится в кризисном положении. Возможной причиной этого является неоправданное вложение большой суммы средств в незавершенное строительство (22% от валюты баланса). Также на финансовой устойчивости негативно сказалось увеличение кредиторской задолженности (на конец года она составила 24% от валюты баланса). Такая же ситуация остается и на начало 2008 года, хотя на конец года организация уже является абсолютно финансово устойчивой. Улучшение положения предприятия обусловлено увеличением нераспределенной прибыли почти в 2,5 раза за 2008 год. Возможными причинами такого выравнивания финансового положения являются решение о невыдаче премий сотрудникам или уменьшение суммы дивидендов поступающих акционерам предприятия в связи с кризисным положением в стране. В общем, финансовое положение организации за 2 года улучшилось: если в 2007 году предприятие было неплатежеспособным и финансово неустойчивым, то на конец 2008 года платежеспособность достигла нормы, а финансовая устойчивость возросла до абсолютной нормы. |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

(36)

(36) (37)

(37) . (38)

. (38)