|

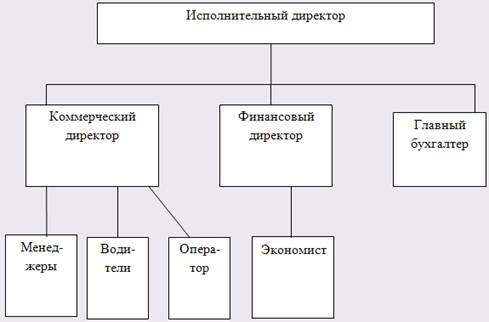

Дипломная работа: Совершенствование управления дебиторской задолженностью на предприятииТЗдз – текущие затраты организации, связанные с организацией кредитования покупателей и инкассацией долга; ФПдз – сумма прямых финансовых потерь от невозврата долга покупателями. Наряду с абсолютной суммой эффекта в процессе этого этапа анализа может быть определен и относительный показатель — коэффициент эффективности инвестирования средств в дебиторскую задолженность. Он рассчитывается по следующей формуле: Кэдз = Эдз / ДЗрп, (7) где КЭдз – коэффициент эффективности инвестирования средств в дебиторскую задолженность по расчетам с покупателями; Эдз – сумма эффекта, полученного от инвестирования средств в дебиторскую задолженность по расчетам с покупателями в определенном периоде; ДЗрп – средний остаток дебиторской задолженности по расчетам с покупателями в рассматриваемом периоде. Результаты анализа используются в процессе последующей разработки отдельных параметров кредитной политики организации. Формирование принципов кредитной политики по отношению к покупателям продукции. В современной коммерческой и финансовой практике реализация продукции в кредит (с отсрочкой платежа за нее) получила широкое распространение, как в нашей стране, так и в странах с развитой рыночной экономикой. Формирование принципов кредитной политики отражает условия этой практики и направлено на повышение эффективности операционной и финансовой деятельности организации. В процессе формирования принципов кредитной политики по отношению к покупателям продукции решаются два основных вопроса[55]: - в каких формах осуществлять реализацию продукции в кредит; - какой тип кредитной политики следует избрать организации. В процессе выбора типа кредитной политики должны учитываться следующие основные факторы: - современная коммерческая и финансовая практика осуществления торговых операций; - общее состояние экономики, определяющее финансовые возможности покупателей, уровень их платежеспособности; - сложившаяся конъюнктура товарного рынка, состояние спроса на продукцию организации; - потенциальная способность предприятия наращивать объем производства продукции при расширении возможностей ее реализации за счет предоставления кредита; - правовые условия обеспечения взыскания дебиторской задолженности; - финансовые возможности предприятия в части отвлечения средств в дебиторскую задолженность; - финансовый менталитет собственников и менеджеров организации, их отношение к уровню допустимого риска в процессе осуществления хозяйственной деятельности. Определяя тип кредитной политики, следует иметь в виду, что жесткий (консервативный) ее вариант отрицательно влияет на рост объема операционной деятельности организации и формирование устойчивых коммерческих связей, в то время как мягкий (агрессивный) ее вариант может вызвать чрезмерное отвлечение финансовых средств, снизить уровень платежеспособности организации, вызвать впоследствии значительные расходы по взысканию долгов, а в конечном итоге снизить рентабельность оборотных активов и используемого капитала. Определение возможной суммы финансовых средств, инвестируемых в дебиторскую задолженность по товарному (коммерческому) и потребительскому кредиту. При расчете этой суммы необходимо учитывать[55]: - планируемые объемы реализации продукции в кредит; - средний период предоставления отсрочки платежа по отдельным формам кредита; - средний период просрочки платежей, исходя из сложившейся хозяйственной практики (он определяется по результатам анализа дебиторской задолженности в предшествующем периоде); - коэффициент соотношения себестоимости и цены реализуемой в кредит продукции. Расчет необходимой суммы финансовых средств, инвестируемых в дебиторскую задолженность, осуществляется по следующей формуле: Идз = Орк х Кс;ц х (ППКср + ПРср) : 360, (8) где Идз – необходимая сумма финансовых средств, инвестируемых в дебиторскую задолженность; Орк – планируемый объем реализации продукции в кредит; Кс;ц – коэффициент соотношения себестоимости и цены продукции, выраженный десятичной дробью; ППКср – средний период предоставления кредита покупателям, в днях; ПРср – средний период просрочки платежей по предоставленному кредиту, в днях. Если финансовые возможности организации не позволяют инвестировать расчетную сумму средств в полном объеме, то при неизменности условий кредитования должен быть соответственно скорректирован планируемый объем реализации продукции в кредит. Формирование системы кредитных условий. В состав этих условий входят следующие элементы: - срок предоставления кредита (кредитный период); - размер предоставляемого кредита (кредитный лимит); - стоимость предоставления кредита (система ценовых скидок при осуществлении немедленных расчетов за приобретенную продукцию); - система штрафных санкций за просрочку исполнения обязательств покупателями. Срок предоставления кредита (кредитный период) характеризует предельный период, на который покупателю предоставляется отсрочка платежа за реализованную продукцию. Увеличение срока предоставления кредита стимулирует объем реализации продукции (при прочих равных условиях), однако приводит в то же время к увеличению суммы финансовых средств, инвестируемых в дебиторскую задолженность, и увеличению продолжительности финансового и всего операционного цикла организации. Поэтому, устанавливая размер кредитного периода, необходимо оценивать его влияние на результаты хозяйственной деятельности в комплексе. Размер предоставляемого кредита (кредитный лимит) характеризует максимальный предел суммы задолженности покупателя по предоставляемому товарному (коммерческому) или потребительскому кредиту. Он устанавливается с учетом типа осуществляемой кредитной политики (уровня приемлемого риска), планируемого объема реализации продукции на условиях отсрочки платежей, среднего объема сделок по реализации готовой продукции (при потребительском кредите – средней стоимости реализуемых в кредит товаров), финансового состояния организации – кредитора и других факторов. Кредитный лимит дифференцируется по формам предоставляемого кредита и видам реализуемой продукции[44]. Стоимость предоставления кредита характеризуется системой ценовых скидок при осуществлении немедленных расчетов за приобретенную продукцию. В сочетании со сроком предоставления кредита такая ценовая скидка характеризует норму процентной ставки за предоставляемый кредит, рассчитываемой для сопоставления в годовом исчислении. Алгоритм этого расчета характеризуется следующей формулой: ПСк = ЦСн х 360 / СПк, (9) где ПСк – годовая норма процентной ставки за предоставляемый кредит; ЦСн – ценовая скидка, предоставляемая покупателю при осуществлении немедленного расчета за приобретенную продукцию, в %; СПк – срок предоставления кредита (кредитный период), в днях. Устанавливая стоимость товарного (коммерческого) или потребительского кредита, необходимо иметь в виду, что его размер не должен превышать уровень процентной ставки по краткосрочному финансовому (банковскому) кредиту. В противном случае он не будет стимулировать реализацию продукции в кредит, так как покупателю будет выгодней взять краткосрочный кредит в банке (на срок, равный кредитному периоду, установленному продавцом) и рассчитаться за приобретенную продукцию при ее покупке. Система штрафных санкций за просрочку исполнения обязательств покупателями, формируемая в процессе разработки кредитных условий, должна предусматривать соответствующие пени, штрафы и неустойки. Размеры этих штрафных санкций должны полностью возмещать все финансовые потери организации-кредитора (потерю дохода, инфляционные потери, возмещение риска снижения уровня платежеспособности и другие). Формирование стандартов оценки покупателей и дифференциация условий предоставления кредита. В основе установления таких стандартов оценки покупателей лежит их кредитоспособность. Кредитоспособность покупателя характеризует систему условий, определяющих его способность привлекать кредит в разных формах и в полном объеме в предусмотренные сроки выполнять все связанные с ним финансовые обязательства. Формирование системы стандартов оценки покупателей включает следующие основные элементы[55]: - определение системы характеристик, оценивающих кредитоспособность отдельных групп покупателей; - формирование и экспертизу информационной базы проведения оценки кредитоспособности покупателей; - выбор методов оценки отдельных характеристик кредитоспособности покупателей; - группировку покупателей продукции по уровню кредитоспособности; - дифференциацию кредитных условий в соответствии с уровнем кредитоспособности покупателей. Формирование стандартов оценки покупателей и дифференциация кредитных условий осуществляются раздельно по различным формам кредита – товарному и потребительскому. Определение системы характеристик, оценивающих кредитоспособность отдельных групп покупателей, является начальным этапом построения системы стандартов их оценки. По товарному (коммерческому) кредиту такая оценка осуществляется обычно по следующим критериям: - объем хозяйственных операций с покупателем и стабильность их осуществления; - репутация покупателя в деловом мире; - платежеспособность покупателя; - результативность хозяйственной деятельности покупателя; - состояние конъюнктуры товарного рынка, на котором покупатель осуществляет свою операционную деятельность; - объем и состав чистых активов, которые могут составлять обеспечение кредита при неплатежеспособности покупателя и возбуждении дела о его банкротстве. По потребительскому кредиту оценка осуществляется обычно по следующим критериям: - дееспособность покупателя; - уровень доходов покупателя и регулярность их формирования; - состав личного имущества покупателя, которое может составлять обеспечение кредита при взыскании суммы долга в судебном порядке. Цель формирования и экспертизы информационной базы проведения оценки кредитоспособности покупателей – обеспечение ее достоверности. Информационная база, используемая для этих целей, состоит: - из сведений, предоставляемых непосредственно покупателем (их перечень дифференцируется в разрезе форм кредита); - из данных, формируемых из внутренних источников (если сделки с покупателем носят постоянный характер); - из информации, формируемой из внешних источников (коммерческого банка, обслуживающего покупателя; других его партнеров по сделкам и т.п.). Экспертиза полученной информации осуществляется путем логической ее проверки, в процессе ведения коммерческих переговоров с покупателями, путем непосредственного посещения клиента (по потребительскому кредиту) с целью проверки состояния его имущества и в других формах в соответствии с объемом кредитования. Выбор методов оценки отдельных характеристик кредитоспособности покупателей определяется содержанием оцениваемых характеристик. В этих целях при оценке отдельных характеристик кредитоспособности покупателей, рассмотренных ранее, могут быть использованы статистический, нормативный, экспертный, балльный и другие методы. Группировка покупателей продукции по уровню кредитоспособности основывается на результатах ее оценки и предусматривает обычно выделение следующих их категорий[12]: - покупатели, которым кредит может быть предоставлен в максимальном объеме, т.е. на уровне установленного кредитного лимита (группа "первоклассных заемщиков"); - покупатели, которым кредит может быть предоставлен в ограниченном объеме, определяемом уровнем допустимого риска невозврата долга; - покупатели, которым кредит не предоставляется (при недопустимом уровне риска невозврата долга, определяемом типом избранной кредитной политики). Дифференциация кредитных условий в соответствии с уровнем кредитоспособности покупателей наряду с размером кредитного лимита может осуществляться по таким параметрам, как: - срок предоставления кредита; - необходимость страхования кредита за счет покупателей; - формы штрафных санкций и т.п. Формирование процедуры инкассации дебиторской задолженности. В составе этой процедуры должны быть предусмотрены сроки и формы предварительного и последующего напоминаний покупателям о дате платежей, возможности и условия пролонгирования долга по предоставленному кредиту, условия возбуждения дела о банкротстве несостоятельных дебиторов. Обеспечение использования в организации современных форм рефинансирования дебиторской задолженности. Развитие рыночных отношений и инфраструктуры финансового рынка позволяют использовать в практике финансового менеджмента ряд новых форм управления дебиторской задолженностью – ее рефинансирование, т.е. ускоренный перевод в другие формы оборотных активов организации: денежные средства и высоколиквидные краткосрочные ценные бумаги. Основными формами рефинансирования дебиторской задолженности, используемыми в настоящее время, являются: факторинг, учет векселей, выданных покупателями продукции, форфейтинг. Построение эффективных систем контроля за движением и своевременной инкассацией дебиторской задолженности. Такой контроль организуется в рамках построения общей системы финансового контроля в организации как самостоятельный его блок. Одним из видов таких систем является ABC-система применительно к портфелю дебиторской задолженности организации. В группу "А" включаются при этом наиболее крупные и сомнительные виды дебиторской задолженности (так называемые проблемные кредиты); в группу "В" – кредиты средних размеров; в группу "С" – остальные виды дебиторской задолженности, не оказывающие серьезного влияния на результаты финансовой деятельности организации. Критерием оптимальности разработанной и осуществляемой кредитной политики любого типа и по любым формам предоставляемого кредита, а соответственно и среднего размера дебиторской задолженности по расчетам с покупателями за реализуемую им продукцию, выступает следующее условие: ДЗо ≥ ОПдр ≥ ОЗдз + ПСдз, (10) где ДЗо – оптимальный размер дебиторской задолженности предприятия при нормальном его финансовом состоянии; ОПдр – дополнительная операционная прибыль, получаемая предприятием от увеличения продажи продукции в кредит; ОЗдз – дополнительные операционные затраты организации по обслуживанию дебиторской задолженности; ПСдз – размер потерь средств, инвестированных в дебиторскую задолженность из-за недобросовестности (неплатежеспособности) покупателей. Глава 2. Анализ финансово-хозяйственной деятельности предприятия ООО "Торговый дом "Ресурс Поволжье" 2.1 Общая характеристика ООО "Торговый дом "Ресурс Поволжье" Общество с ограниченной ответственностью "Торговый дом "Ресурс Поволжье", сокращенное название ООО "ТД "Ресурс Поволжье", является предприятием с начальным уставным фондом 10 000 рублей. Юридический адрес предприятия: г. Ульяновск, ул. Кирова, д. 99. ООО "ТД "Ресурс Поволжье" осуществляет оптовую и розничную торговлю нефтепродуктами и имеет обширную сбытовую сеть, составляющую 86 клиентов. В распоряжении организации имеются одно складское помещение, расположенное, в Засвияжском районе г. Ульяновска по адресу Московское шоссе 42 и комплекс прилегающих к нему офисных помещений, штат менеджеров, 3 единицы автотранспорта. ООО "ТД "Ресурс Поволжье" образовано в 2002 году. Организационно-правовая форма организации – общество с ограниченной ответственностью. ООО "ТД "Ресурс Поволжье" – общество, учрежденное несколькими лицами, уставный капитал которого разделен на доли, определенные учредительными документами; участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов. Учредительными документами общества являются учредительный договор, подписанный его учредителями, и утвержденный ими устав. Уставный капитал общества состоит из вкладов его участников и определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов, в соответствии с Законом об обществе с ограниченной ответственностью. Действительная стоимость доли участника Общества соответствует части стоимости чистых активов Общества, пропорциональной размеру его доли. Каждый учредитель Общества полностью внес свой вклад в уставный капитал Общества. Участник Общества вправе продать или иным образом уступить свою долю в уставном капитале Общества либо ее часть одному или нескольким участникам Общества. Согласие Общества и других участников Общества не требуется. Продажа своей доли третьим лицам допускается при соблюдении преимущественного права других участников. Доли в уставном капитале Общества переходят к наследникам граждан и правопреемникам юридических лиц, являющихся участниками Общества. В случае ликвидации юридического лица – участника Общества принадлежащая ему доля, оставшаяся после расчетов с его кредиторами, распределяется между участниками ликвидируемого юридического лица. Общество может быть добровольно реорганизовано в порядке, предусмотренном Федеральным Законом. Общество может быть ликвидировано добровольно, в порядке, установленном Гражданским Кодексом РФ, с учетом требований Федерального Закона и Устава Общества. Общество может быть ликвидировано по решению суда по основаниям, предусмотренным Гражданским Кодексом РФ. ООО "ТД "Ресурс Поволжье" утверждает показатели, разрабатывает годовые, месячные планы производственно-хозяйственной деятельности в целом и по подразделениям. Все подразделения руководствуются приказами и указаниями. ООО "ТД "Ресурс Поволжье" имеет свой штамп, фирменный знак и печать с изображением своего наименования. ООО "ТД "Ресурс Поволжье", является самостоятельным хозяйствующим субъектом на рынке, имеющим право вести свою коммерческую деятельность от собственного лица. По характеру деятельности ООО "ТД "Ресурс Поволжье" является коммерческой организацией, так как за выполненные работы предприятие получает деньги, которые идут на оплату текущих потребностей предприятия, выплату заработной платы, а также на дальнейшее развитие предприятия. Предприятие имеет следующие виды деятельности: - розничная и оптовая торговля нефтепродуктами, а также другими видами товаров; - торгово-закупочная деятельность; - оказание услуг населению. ООО "ТД "Ресурс Поволжье" обязано хранить следующие документы: - учредительные документы Общества, а также внесенные в них и зарегистрированные в установленном порядке изменения и дополнения; - протокол собрания учредителей Общества, а также иные решения, связанные с созданием Общества; - документ, подтверждающий государственную регистрацию Общества; - документы, подтверждающие права Общества на имущество, находящееся на его балансе; - внутренние документы общества; - иные документы, предусмотренные действующим законодательством. ООО "ТД "Ресурс Поволжье" не обязано публиковать отчетность о своей деятельности, за исключением случаев, предусмотренных федеральными законами. Предприятие осуществляет свою деятельность в соответствии с Уставом и законодательством РФ. Предприятие самостоятельно осуществляет свою деятельность, распоряжается полученной прибылью, оставшейся в его распоряжении после уплаты налогов и других обязательных платежей. Основным видом деятельности предприятия является оптовая и розничная торговля. Предприятие заключает сделки (договоры, контракты) со многими предприятиями г. Ульяновска и других областей на поставку товаров. ООО "ТД "Ресурс Поволжье" – общество, учрежденное несколькими лицами. Один из учредителей является действующим генеральным директором предприятия, представляющим собой единоличный исполнительный орган Общества. Численность персонала ООО "ТД "Ресурс Поволжье" составляет 15 человек. Штатную структуру ООО ТД "Ресурс Поволжье" составляют: генеральный директор, финансовый директор, коммерческий директор, главный бухгалтер, экономист, пять менеджеров, три водителя, два оператора.

Рис. 1. Организационная структура ООО ТД "Ресурс Поволжье" Директор ООО "ТД "Ресурс Поволжье" без доверенности действует от имени Общества, выдает доверенности на право представительства от имени Общества, издает приказы о назначении на должности работников Общества, об их переводе и увольнении, применяет меры поощрения и налагает дисциплинарные взыскания. Финансовая служба на предприятии – самостоятельное структурное подразделение, выполняющее определенные функции в системе управления предприятием. Недооценка деятельности финансовой службы может привести к потере финансовой устойчивости – несостоятельности. От эффективности контрольно-аналитической работы на предприятии зависит результат финансовой деятельности. Финансовая служба осуществляет постоянный контроль за выполнением показателей финансового, кредитного, кассового планов и планов по прибыли и рентабельности, а также контроль за использованием собственного и заемного капитала и целевым использованием банковских кредитов. Финансовая служба предприятия тесно связана с деятельностью отдела бухгалтерии. В ООО "ТД "Ресурс Поволжье" финансовая служба предприятия представлена финансовым директором и экономистом. Это высококвалифицированные специалисты, обладающие знаниями в области финансов, бухгалтерского учета, кредита и денежного обращения, ценообразования, налогового законодательства и техники банковской и биржевой деятельности. В своей работе они исходят из экономической ситуации и опираются на действующее законодательство. Управление финансовыми ресурсами осуществляется в рамках финансового менеджмента, который представляет собой систему рационального управления движением денежных потоков, возникающих в процессе хозяйственной деятельности предприятия, и связан с оптимизацией финансовых средств предприятия для получения максимального дохода. Финансовая служба предприятия вырабатывает и реализует стратегию и тактику финансового менеджмента в целях повышения ликвидности и платежеспособности предприятия посредством получения и эффективного использования прибыли. 2.2 Анализ финансового состояния ООО "Торговый дом "Ресурс Поволжье" Полная характеристика объектов управления, обоснованная оценка процессов производства, достоверные показатели функционирования отдельных элементов социально-экономических систем позволяют принимать правильные и объективные управленческие решения. Достигается это проведением точного и оперативного, качественного и комплексного анализа. Произведем анализ имущества предприятия на основе данных бухгалтерского баланса (Приложение 1). Данные анализа имущества отразим в таблице 1. Таблица 1 Анализ имущества ООО "ТД "Ресурс Поволжье" за 2005-2007гг. (тыс. руб.)

Данные анализа имущества ООО "ТД "Ресурс Поволжье", показывают: Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||