|

Дипломная работа: Совершенствование управления дебиторской задолженностью на предприятии- за отчетный период валюта баланса увеличилась с 2005г. к 2007г. на 2669 тыс. рублей, соответственно темп роста составил 144,90%, что показывает положительную тенденцию развития предприятия; - произошло увеличение внеоборотных активов предприятия на 13 тыс. руб.; - также увеличились оборотные активы предприятия, темп роста которых составил 144,68%; - в оборотных активах произошло уменьшение статьи дебиторской задолженности, что составило в абсолютном выражении 325 тыс. руб. или уменьшение в динамике на 22,95 %. Тенденция положительная, так как произошло относительное высвобождение оборотных средств и появилась возможность вовлечения их в оборот. Тем не менее, наличие её в такой значительной сумме характеризует иммобилизацию (отвлечение) оборотных средств предприятия из производственно-хозяйственного оборота. По данным баланса в ООО "ТД "Ресурс Поволжье" отсутствует долгосрочная дебиторская задолженность, что снижает долю медленно реализуемых активов; - произошло увеличение денежных средств и краткосрочных финансовых вложений в абсолютном выражении на 2043 тыс. руб., что является положительной тенденцией, так как увеличивает долю быстрореализуемых активов предприятия; - анализ статей пассивов свидетельствует о выходе предприятия из финансовой зависимости, что подтверждается отсутствием в 2007г. долгосрочных и краткосрочных кредитов и займов, но в то же время, на предприятии существует кредиторская задолженность, которая составляет в абсолютном выражении 1185 тыс. руб. Важнейшей характеристикой финансового состояния предприятия является ликвидность, так как от степени ликвидности активов во многом зависит платёжеспособность предприятия. Под ликвидностью понимают возможность реализации материальных и других ценностей и превращения их в денежные средства. Ликвидность – это способность активов предприятия трансформироваться в денежную форму без потери своей балансовой стоимости. Для оценки ликвидности активы предприятия группируются в зависимости от быстроты обращения в денежные средства, а пассивы – в зависимости от срочности погашения обязательств. Выделяются следующие группы активов по степени ликвидности:

Пассивы группируются следующим образом:

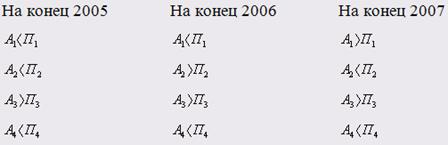

При анализе ликвидности сопоставляется соответствие группы активов и пассивов. Баланс предприятия является абсолютно ликвидным при выполнении следующего неравенства:

Выполнение 1-го неравенства характеризует абсолютную ликвидность активов. Первые два неравенства в совокупности характеризуют текущую ликвидность. Выполнение в совокупности первых трех неравенств характеризует ликвидность активов на перспективу. Выполнение 4-го неравенства носит балансирующих характер и ни как не характеризует ликвидность, но его выполнение свидетельствует о наличии одного из главных условий обеспечения финансовой устойчивости: наличии собственного капитала в обороте. Произведем анализ ликвидности ООО "ТД "Ресурс Поволжье". Данные занесем в таблицу 2: Таблица 2 Анализ ликвидности ООО "ТД "Ресурс Поволжье" (тыс. руб.)

Проведя анализ неравенств, можно сделать вывод, что в 2005г. активы предприятия ООО "ТД "Ресурс Поволжье" нельзя было признать абсолютно ликвидными, т.к. наблюдается невыполнение 1-го и 2-го неравенств, что свидетельствует о недостатке абсолютных и быстрореализуемых активов; однако выполнение 3-го неравенства говорит о том, что предприятие сможет погасить свои обязательства за счет медленнореализуемых активов. В последующих годах ситуация немного улучшается: происходит выполнение то 2-го (2006г.), то 1-го (2007г.) неравенств, что говорит о том, что предприятие ООО "ТД "Ресурс Поволжье" может использовать быстрореализуемые активы (дебиторскую задолженность) в 2006г. и денежные средства либо краткосрочные финансовые вложения в 2007г. для гашения своих обязательств. Выполнение же 4-го неравенства на протяжении исследуемого периода 2005-2007гг. указывает на присутствие главного условия – финансовой устойчивости предприятия – наличия собственного капитала в обороте. Следующей важнейшей характеристикой финансового состояния предприятия являются показатели платежеспособности. Платежеспособность – это способность предприятия рассчитываться по своим обязательствам. Она является основным критерием оценки финансового состояния, так как неплатежеспособность ведет к несостоятельности (банкротству). Методика анализа предполагает использование трех коэффициентов: 1.

Коэффициент

абсолютной ликвидности (

2.

Коэффициент

промежуточной ликвидности (

3.

Коэффициент

текущей ликвидности (

Проведем анализ платежеспособности предприятия ООО "ТД "Ресурс Поволжье", данные отметим в таблице 3. Таблица 3 Анализ платежеспособности ООО "ТД "Ресурс Поволжье" (тыс. руб.)

Сравнивая полученные коэффициенты с нормативными значениями, получаем результат, из которого видно, что в начале рассматриваемого периода (2005г.) предприятие ООО "ТД "Ресурс Поволжье" не являлось платежеспособным, так как ни один коэффициент не соответствовал своим нормативным значениям. Однако в 2006г. ситуация меняется: значение коэффициента промежуточной ликвидности соответствует нормативному значению, что говорит о том, что предприятие может использовать дебиторскую задолженность для погашения своих обязательств. В 2007г. коэффициент абсолютной ликвидности соответствует своему нормативному значению – это означает, что предприятие может рассчитываться по своим обязательствам денежными средствами и ценными бумагами. Общая динамика по изменению платежеспособности является положительной, так как наблюдается увеличение данных коэффициентов. Одной из важнейших характеристик деятельности предприятия является его финансовое состояние, в том числе стабильность его деятельности в долгосрочной перспективе. Финансовая устойчивость в долгосрочном плане характеризуется соотношением собственных и заёмных средств. Наиболее полно финансовая устойчивость предприятия может быть раскрыта на основе изучения соотношений между статьями актива и пассива баланса. Финансовая устойчивость – это независимость предприятия от внешних источников, которые обуславливают постепенное получение дохода в необходимом объеме и относительно структуре источников средств (пассивов). Для оценки финансовой устойчивости используют как правило две методики. Первая основана на анализе абсолютных показателей, характеризующих отдельные источники формирования запасов и отражающих финансовую устойчивость в части формирования оборотных средств. Вторая содержит коэффициентный анализ показателей, характеризующих структуру источников в целом по предприятию. Проведем анализ финансовой устойчивости предприятия ООО "ТД "Ресурс Поволжье" с помощью абсолютных показателей и определим тип финансовой устойчивости, данные занесем в таблицу 4. В результате анализа абсолютных показателей финансовой устойчивости, предприятие относят к одной из 4-х групп типа финансовой устойчивости исходя из значения 3-х компонентного показателя. Выделяют следующие типы финансовой устойчивости: I. Абсолютная устойчивость (1,1,1) II. Нормальная устойчивость (0,1,1) III. Неустойчивое финансовое положение (0,0,1) IV. Кризисное, ведущее к банкротству (0,0,0) Трехкомпонентный показатель формируется на основе сведений об излишке или недостатке определенного источника формирования запасов. При излишке источника показателю присваивается значение 1, при недостатке – 0. Таблица 4 Анализ финансовой устойчивости с помощью абсолютных показателей ООО "ТД "Ресурс Поволжье" (тыс. руб.)

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||