|

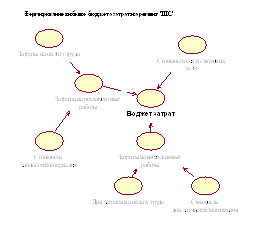

Дипломная работа: Имитационное моделирование показателей мобильного бюджетирования предприятий ремонтного сектора вагонного хозяйстваПо новой технологии бюджетного управления можно отказаться от формирования бюджетов по двум иерархиям. Так как появился новый альбом форм, в котором предусмотрен сбор и планирование данных, как по отраслевому принципу, так и по территориальному. Автоматизированная система бюджетного управления предназначена для осуществления процесса сбора и консолидации данных бюджетирования с уровня территориальных и функциональных филиалов на уровень центрального аппарата ОАО «РЖД». Система позволяет работать со следующими бюджетами: - бюджет продаж; - бюджет производства; - бюджет мотивации; - бюджет затрат; - бюджет капитальных вложений; - бюджет запасов и закупок; - бюджет доходов и расходов; - бюджет кредитов и займов; - бюджет движения дебиторской и кредиторской задолженности; - бюджет движения денежных средств; - прогнозный баланс; - мастер. В бюджетной системе осуществляется планирование основных отчетных форм – сводного бюджета доходов и расходов, сводного бюджета движения денежных средств и сводного прогнозного баланса. Эти формы полностью характеризуют финансово-хозяйственную деятельность компании в течение планового периода и финансовое состояние на конец этого периода. Все бюджеты связаны между собой. Показатели, входящие в несколько видов бюджетов, вводятся только один раз – в том бюджете, в котором показатель формируется. Изменение показателя в одном бюджете отражается во всех бюджетах, на которые он влияет, и, в конечном итоге, влияет на статьи прогнозного баланса. Данный механизм аналогичен принципу двойной записи, используемому в бухгалтерском учете, то есть при формировании доходов, расходов, активов и пассивов в бюджетной системе используется те же принципы, что и в системе бухгалтерского учета. В ряде бюджетов содержится показатель «Остатки на начало периода». Если предыдущий период еще не закрыт, используются ожидаемые значения остатков. Если предыдущий период закрыт, используется переходящий остаток (остаток на конец предыдущего периода является остатком на начало последующего периода). Такой же механизм используется для определения значений по аналогичному периоду прошлого года, когда еще не сформированы отчетные данные по этому периоду. Сводный бюджет продаж (СБП) предназначен для планирования и контроля выручки по обычным видам деятельности. Выручка приводится в стоимостном выражении без НДС, а также справочно с НДС для перехода к бюджетам движения дебиторской и кредиторской задолженности. Информация из СБП переносится в следующие бюджеты: - сводный бюджет затрат в части тарифного грузооборота для расчета себестоимости; - сводный бюджет движения дебиторской и кредиторской задолженности в части начисления задолженности покупателям и заказчикам; - сводный бюджет доходов и расходов в части выручки от прочих продаж. Сводный бюджет производства предназначен для планирования объемов производства в натуральном и стоимостном выражении. Сводный бюджет затрат предназначен для планирования и контроля величины затрат. В бюджете планируются все ресурсы, потребленные филиалом за период в разрезе элементов затрат. Информация из сводного бюджета затрат (СБЗ) переносится в следующие бюджеты: - сводный бюджет запасов и закупок в части затрат на материалы и себестоимости материалов собственного производства; - сводный бюджет движения дебиторской и кредиторской задолженности (затраты на оплату труда; затраты по работам и услугам, входящим в элемент «прочие затраты»; отчисления на социальные нужды; налоги, входящие в себестоимость); - сводный бюджет доходов и расходов в части расходов в разрезе видов деятельности, отдельных статей операционных расходов, отдельных статей внереализационных расходов; - сводный прогнозный баланс в части начисленной за период амортизации. Сводный бюджет запасов и закупок предназначен для планирования потребности в сырье, материалах и топливе, а также товарах - приобретении у внешних поставщиков и получении по внутрихозяйственному обороту, а также для планирования и контроля объема ТМЦ, находящегося в распоряжении филиала ОАО «РЖД». В данном бюджете планируется только движение материальных ценностей, в то время как платежи за них отражаются в Сводном бюджете движения дебиторской и кредиторской задолженности. Информация из Сводного бюджета запасов и закупок переносится в следующие бюджеты: - сводный бюджет доходов и расходов (в части расходов по реализации запасов материалов); - сводный бюджет движения дебиторской и кредиторской задолженности (в части расчетов с поставщиками ТМЦ); - сводный бюджет движения денежных средств, раздел «Внутрихозяйственные расчеты» (в части внутрихозяйственных расчетов с подразделениями РЖД по поставке ТМЦ); - сводный прогнозный баланс (в части плановых остатков ТМЦ на начало и конец периода). Сводный бюджет движения дебиторской и кредиторской задолженности предназначен для планирования и контроля остатков и движения дебиторской и кредиторской задолженности. Информация из сводного бюджета движения дебиторской и кредиторской задолженности передается в следующие бюджеты: - сводный бюджет движения денежных средств - в части движения средств по расчётам с дебиторами и кредиторами; - сводный бюджет доходов и расходов - налоги, относимые на операционные расходы, данные о списании реструктуризированной задолженности по налогам; - сводный прогнозный баланс в части задолженности по расчётам с дебиторами и кредиторами. Сводный бюджет движения денежных средств предназначен для обобщения информации о движении денежных средств, сформированной на основе системы бюджетов. Информация из бюджета передается в баланс в части остатков денежных средств и задолженности по внутрихозяйственным операциям. Основной задачей сводного прогнозного баланса является обобщение информации о финансовом состоянии подразделения и контроль целостности бюджетной модели. Из других бюджетов в прогнозный баланс переходят остатки на начало и конец периода по запасам, дебиторской и кредиторской задолженности, незавершенному строительству, кредитам и займам. В бюджете вводятся остатки на начало и конец периода по прочим активам и пассивам. Рассчитываются остатки на конец периода по основным средствам, затратам в НЗП, общая сумма активов и пассивов, расхождение между активом и пассивом. Подразделения ОАО «РЖД» могут производить внутрихозяйственные расчеты только с другими подразделениями такого же уровня, а также с вышестоящими и с нижестоящими на один уровень подразделениями. 3. Моделирование исполнения затрат структурных подразделений с использованием принципов гибкого бюджетирования3.1 Гибкое бюджетирование как инструмент управления затратамиВ последнее время в России много внимания уделяется разработке теории и практическому применению контроллинга – нового направления руководства хозяйственной деятельностью на микроэкономическом уровне. Обобщая все определения термина контроллинг, приводимые в Российской и зарубежной литературе можно сказать, что его экономический смысл – это система управления конечными финансово-экономическими результатами (прибылью) фирмы, а его практическое содержание - информационное обеспечение ориентированного на конечный результата управления предприятием. Из зарубежных источников следует, что контроллинг – понятие весьма широкое. Он охватывает нормирование, внутрифирменное планирование, учет, контроль, анализ хозяйственной деятельности и в вопросы, связанные с определением экономической эффективности капитальных вложений (инвестиционных проектов). Одним из важнейших процессов контроллинга является мониторинг выполнения производственно-финансовых планов (бюджетов) путем как можно более частого сопоставления достигнутых результатов с запланированными (намеченными, желаемыми). Исходным моментом планирования бюджетных показателей является определение возможного объема продаж (на транспорте – объема перевозок), который может быть выражен в натуральном или денежном измерении. С переходом на маркетинговые принципы хозяйствования объем продаж определяется на основе изучения рынка, потребностей, запросов и платежеспособного спроса покупателей. Далее процесс планирования приобретает итеративный характер. Бюджет (смета) расходов составляется с таким расчетом, чтобы при намечаемых доходах получить сумму прибыли, покрывающую первостепенные платежи, проектируемые инвестиции в развитие производства и обеспечивающую выплату определенных сумм дивидендов акционерам. В процессе увязки между собой разделов бюджета могут вноситься изменения в цифры по всем разделам, включая при необходимости и возможную сумму доходов (посредством изменения структуры, ассортимента продукции и цен на отдельные ее виды), причем с учетом рыночной конъюнктуры. Но главное внимание уделяется планируемой сумме расходов (издержек производства). По выбору отправного момента расчетов за рубежом различают методы планирования: приростной или факторный, считающийся традиционным, и составления смет с нуля. При традиционных приемах разработки бюджетов за базу принимается либо смета предыдущего периода, либо достигнутый за прошлый период уровень производства затрат и результатов. Далее определяются факторы, которые могут повлиять на изменение финансовых показателей и, прежде всего – издержек производства в планируемом периоде, и с учетом воздействия этих факторов корректируется смета прошлого периода или фактически достигнутые показатели. При этом могут использоваться предварительно разработанные коэффициенты влияния различных факторов (чаще всего – в процентах изменения затрат на 1% изменения значения факторного признака) или укрупненные нормативы затрат. Степень точности такого планирования зависит от числа учитываемых факторов. Применение же большого количества коэффициентов влияния факторов (более трех) для одной и той же группы расходов может привести к существенным искажениям. Возможность ошибки при введении в расчет многих факторов увеличивается в связи с взаимным влиянием факторов друг на друга. Составление смет “с нуля” в зарубежной литературе определяется как метод, применяемый в целях полного, подробного, разработанного с отчетом от “нулевой точки” обоснования суммы средств для осуществления какого-либо вида деятельности. При этом методе предполагается рассмотрение всех групп и видов затрат. Это побуждает к поискам альтернативных вариантов ведения хозяйственной деятельности и выбору из них наиболее эффективного. Метод составления бюджетов с нуля незаменим при оценке и выборе инвестиционных проектов, особенно, если они связаны с новым строительством, реконструкцией действующих предприятий с применением новых видов техники и принципиально новых технологий. Однако этот метод требует наличия развитой информационной базы и весьма трудоемких расчетов. Необходима разработка дифференцированных норм – строительных, технологических и затратных. Применяемая с 20-х годов за рубежом система нормирования и учета затрат “стандарт-кост” не вполне отвечает этим требованиям, так как при ней строгому нормированию подвергаются лишь затраты, непосредственно связанные с изготовлением продукции или выполнением работ. А для железнодорожного транспорта характерен большой удельный вес накладных расходов. Учитывая эти трудности, некоторые зарубежные экономисты предлагают на действующих предприятиях периодически применять планирование “составление бюджетов с нуля”, например раз в три года. И это при условии, если существенно изменяются условия работы – внешние, связанные с конъюнктурой рынка, и внутренние, главным образом зависящие от изменения технологии производства. После разработки бюджета затрат этим методом при планировании на последующие относительно короткие периоды, если не предполагается серьезных изменений условий работы, возможно использование пофакторного метода плановых расчетов. Важнейшим фактором считается объем выпуска продукции. На учете влияния этого фактора основано применение так называемых гибких бюджетов. При этом плановое задание по расходам устанавливается в виде двух составляющих – постоянной (“фиксированной”) и меняющейся в зависимости от объема продукции (перевозок, работ, услуг). Гибкая смета является, по мнению зарубежных экономистов, действенным инструментом контроля затрат. Американские специалисты Д. Шим и Д. Сигел отмечают следующие преимущества гибкой сметы: “она ориентирована на целый диапазон объемов производства, а не на один единственный уровень деловой активности, она носит динамический, а не статический характер”. Известно, что при анализе затрат чаще всего определяются три вида отклонений фактических сумм от запланированных (или имевших место в предыдущем периоде): отклонений по объему производства, по ценам на ресурсы, удельным затратам ресурсов на одно изделие или одну производственную операцию. Гибкий бюджет облегчает анализ, так как содержит готовую информацию о плановых затратах на фактически выполненный объем производства. Поскольку бюджетные данные включают затраты, рассчитанные для прогнозируемого объема реализации, а фактически произведенные затраты относятся к фактическому объему, то их сравнение некорректно. Превышение фактических затрат над плановыми не является мотивом для отрицательной оценки, если такие затраты явились результатом превышения фактического показателя объема деятельности над заложенным в бюджете. И наоборот, если уровень деятельности, ниже, то ожидается и сокращение переменной части затрат. Это актуально как для предприятий, большая часть затрат которых является переменными (условно-переменными), так и для предприятий где значительный удельный вес условно-постоянных затрат. Для корректного сравнения плановые и фактические показатели должны относиться к одному объему работы, поэтому, прежде чем принимать решения о распределении ответственности между выделенными центрами ответственности за отклонения, следует скорректировать бюджетные данные, пересчитав их для фактического объема работы. Таким образом, гибкий бюджет обеспечивает возможность расчета размера статей затрат для разных уровней деловой активности (объемов работ) в диапазоне возможных значений и определения отклонений бюджетных данных от фактических, вызванных изменением объема работы по сравнению с первоначально прогнозируемым. 3.2 Методики формирования гибких бюджетовБюджетная система, принятая в ОАО «РЖД» в настоящее время предполагает формирование жестких бюджетов на технологические процессы, размер которых определяется на основании регламентированных объемов работ и количества ТМЦ. Однако, такие сферы деятельности, как текущий ремонт подвижного состава требуют несколько иного подхода к планированию затрат. Это обусловлено тем, что наряду с затратами заложенными на выполнение регламентных (обязательных) ремонтных работ, предусмотренных для каждой серии ТПС, могут возникать незапланированные затраты, вызванные необходимостью выполнения работ, не входящих в перечень регламентных, и привлечения дополнительных ТМЦ, для восстановления работоспособности, вышедших из строя механизмов (Рисунок 3.1). Так называемый гибкий бюджет, позволяет правильно и мобильно планировать затраты. Его использование становится необходимым следствием при переходе на ремонт вагонов по фактическому состоянию. В свою очередь ремонт по фактическому состоянию является наиболее экономичным, так как основывается на достоверной информации о техническом состоянии узлов и агрегатов вагона. Развитие средств диагностики (в том числе автоматизированных) позволяет реализовать систему ремонта с учетом фактического состояния: динамический анализ информации об отказах и состоянии узлов вагонов с расчетом и последующим уточнением оптимальных межремонтных пробегов вагонов и оптимальных циклов ремонтов (Рисунки 3.2, 3.3).

Рисунок 3.1 - Формирование гибкого бюджета затрат на ремонт подвижного состава. Использование гибких бюджетов дает возможность быстро и детально выполнить пересчет производственных показателей в соответствии со специфицированными нормами расхода сырья, материалов в разрезе технологических операций и цехов, создание технологических маршрутов и технологических карт на отдельные технологические операции. На основе фактически определенного объема работ производится расчет потребности в ремонтных рабочих для проведения деповского ремонта и технического обслуживания вагонов и калькуляция фактических затрат на ремонт. Важнейшим фактором, влияющим на изменение затрат, считается объем выпуска продукции. Для вагонного ремонтного депо таким показателем может быть объем ремонта вагонов в приведенных единицах или по их типам и по видам ремонта – капитальный, деповской, текущий.

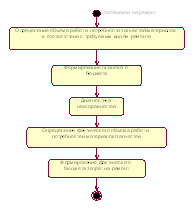

Рисунок 3.2 – Диаграмма последовательности формирования бюджета затрат на ремонт подвижного состава. Для разработки гибких бюджетов необходимо знать характер поведения расходов при изменении объема производства (выпуска продукции, выполнения работа, оказания услуг). Расходы, остающиеся постоянными или мало меняющиеся при росте или сокращении производства в каком-либо периоде времени называют условно-постоянными, периодическими, фиксированными. На транспорте часто применяется термин «не зависящие от объема работы (перевозок, размеров движения)» или просто «независящие».

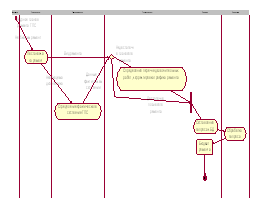

Рисунок 3.3 – Диаграмма действий при формировании бюджета затрат на ремонт. Другие же расходы при изменении объема производства соответственно возрастают или уменьшаются. При этом различаются затраты абсолютно переменные (пропорциональные) и частично или относительно переменные, которые меняются ступенчато (скачкообразно) при достижении какого-либо объема продукции. Если такие расходы рассматривать внутри данного интервала, они могут быть охарактеризованы как постоянные. При рассмотрении этих же расходов за длительный период, в котором происходит несколько «скачков», проявится их переменный характер. Поэтому различают расходы, переменные в краткосрочном и долгосрочном периодах. Чем продолжительней период и шире диапазон изменения объема работы, тем выше доля переменных расходов. Делению расходов на переменные и постоянные придают большое значение в управлении хозяйственной деятельностью, что ставится и решается задача такого деления на стадии учета расходов. Более того, осуществляется калькуляция себестоимости видов продукции (удельных издержек на единицу) только в части переменных расходов. В период планового управления экономическая зависимость расходов от объема перевозок в той или иной мере учитывается при планировании суммы расходов, анализе выполнения бюджетов, оценке влияния эксплуатационных показателей на расходы. Однако в процессе управления хозяйственной деятельностью в целом вагонного депо (или любого другого структурного подразделения) зависимость расходов от объема работы (ремонтов) учитывалась недостаточно. Между тем это совершенно необходимо. Затраты на ремонт могут существенно колебаться в зависимости, не только от программы ремонта, но и от трудоемкости выполненных работ, численности производственных рабочих, изменения цен на материалы, тарифной ставки, качественных показателей использования подвижного состава. Именно для этих целей возможно и оправдано применение корреляционно-регрессионного методов анализа к построению гибкого бюджета затрат на ремонт подвижного состава. Гибкие бюджеты можно разделить на три типа: - многоступенчатые (многоуровневые); - стандартные; - бюджеты с применением коэффициентов эластичности. Многоступенчатые бюджеты разрабатываются обычно для разных уровней (объемов) производства или уровней «деловой активности» по плановой форме. Если фактический объем производства в каком-либо периоде (например, месяце) равен промежуточному значению, то скорректированные на выполнение плана расходы определяются на основе указанных в таблице 3.1 значений путем интерполяции. Этот вид гибкого бюджета не вполне удобен для пользования. Форма бюджета, если она содержит величины для многих уровней производства, выглядит громоздкой, так как фактическое выполнение, как правило, не соответствует принятому в бюджете уровню, приходится производить дополнительные расчеты по интерполяции. Но рассматриваемый вид бюджета незаменим, если в плановом периоде при значительном диапазоне принятых к расчету уровней производства может произойти переход отдельных групп расходов из категории постоянных в переменные. Предполагаемая форма многоступенчатого бюджета может иметь следующий вид (Таблица 3.1): Таблица 3.1 – Шаблон формы многоступенчатого бюджета расходов на ремонт вагонов (по типам вагонов и видам ремонтов).

Стандартный гибкий бюджет обеспечивает заинтересованных лиц прогнозными данными, скорректированными на изменения в уровне объема производства, или объема работ. |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||